"Die Fremdfinanzierung von Banken im Euroraum beruht im Wesentlichen auf Kundeneinlagen, kurzfristiger Mittelaufnahme bei Banken und anderen institutionellen Investoren sowie der Emission marktbasierter Finanzierungsinstrumente."1) Trotz dieser stabil wirkenden Refinanzierungssituation der Banken hat sich deren Funding seit dem Ausbruch der internationalen Finanzkrise fundamental verändert. Zum Teil liegt das an neuen regulatorischen Anforderungen der Bankenaufsicht, zum Teil aber auch an den Reaktionen der Geschäftspartner der verschiedenen Funding-Märkte. Die Veränderungen sind ihrerseits Ausdruck der Erfahrungen in der 2007 ausgebrochenen Subprime-Krise am amerikanischen Markt für zweitrangige Hypothekenkredite und ausgeprägter noch aus der Insolvenz des Bankhauses Lehman Brothers im September 2008 und dem folgenden weltweiten Vertrauensverlust in die Liquidität und Solvenz der Banken.

Attraktivität der Wholesale-Märkte vor der internationalen Finanzkrise

Die Geschäftsmodelle der Banken bauen traditionell auf der Erkenntnis auf, dass eine Finanzintermediation durch eine Liquiditäts-, Fristen- und Risikentransformation ertragreich gestaltet werden kann, wobei Diversifikations- und Skaleneffekte realisiert und Informationsasymmetrien abgebaut werden können. Die Finanzintermediation wird durch die Aufnahme sogenannter Wholesale-Mittel, die in großen Abschnitten bei anderen Finanzinstitutionen wie Banken, Versicherungen, Pensionskassen oder Unternehmen der Realwirtschaft aufgenommen werden, erweitert.

Wholesale-Mittel können aber nicht nur zum Ausgleich von Liquiditäts- und Fristenüberhängen oderdefiziten aus dem Retail-Geschäft mit privaten Anlegern und Einlegern genutzt werden, sondern bieten sich auch an, Erträge aus weiteren Intermediationsgeschäften an diesen Märkten zu generieren.

Bis zur Finanzkrise hatte sich das für größere Institute aufgrund der hohen Liquidität leicht skalierbare Wholesale-Geschäft in gewisser Weise verselbstständigt und war zu einer bedeutenden Ertragsquelle geworden. Die leichte Verfügbarkeit der Wholesale-Mittel führte bei etlichen Banken sogar zu Anreizen, die zufließenden Mittel in Kreditersatzgeschäfte zu investieren, wenn dem Mittelzufluss keine entsprechende Nachfrage nach Krediten gegenüberstand. Als Kreditersatzgeschäft investierten diese Banken beispielsweise in immobilienbasierte Verbriefungen (Mortgage-Backed Securities), strukturierte Ansprüche auf Pools von Unternehmensanleihen (Collateralised Debt Obligations) und Liquiditätszusagen für selbst gesponserte Zweckgesellschaften (Conduits).2) Die mit der Investition in Kreditersatzgeschäfte verbundene Fristen-, Liquiditäts- und Risikotransformation stützte sich auf die leichte Verfügbarkeit der Wholesale-Mittel an den Geldmärkten, weshalb die mit solchen Geschäften verbundenen Risiken weitgehend übersehen wurden. "In the period preceding the crisis, the funding of banks was characterised by low interest rates, low risk premia and thus an inadequate pricing of the cost of risk. Wholesale and interbank sources of funding had continuously grown in importance, whereas funding through deposits was considered unattractive."3)

Trend zu einer sorglosen Mittelanlage

Den Trend zu einer sorglosen Mittelanlage verstärkend führten die Bankaufsichtsbehörden seit der Basel-II-Rahmenverordnung von 2004 den Rückgriff auf Ratings in ihre eigenen Regelwerke ein und werteten damit die Urteile der Ratingagenturen massiv auf. Darüber hinaus gaben die aufsichtsrechtlichen Vorschriften durch die niedrige beziehungsweise bei kurzer Fristigkeit überhaupt nicht erforderliche regulatorische Kapitalunterlegung von Interbankforderungen weitere Anreize für ein ausgeprägtes Leveraging der Bankbilanzen.

Die großen Banken nutzten dementsprechend die neunziger Jahre bis zur Finanzkrise für eine ausgeprägte Ausweitung ihrer Geschäftsvolumina, die sich auf eine immer dünner werdende Eigenkapitaldecke mit hohen Eigenkapitalrenditen stützte. Vom Zusammenbruch der Wholesale-Märkte nach dem Lehman-Debakel und den plötzlichen Liquiditätslücken im Herbst 2008 wurden die Marktteilnehmer völlig überrascht. "The lack of liquidity in the wholesale market observed during the 'credit crisis' and its resulting impact on funding resources, caught many Treasurers by surprise. Evidence perhaps that funding planning and review lacked focus in preceding years."4)

Too big to fail und die Wholesale-Märkte

Ein wichtiges Motiv, das bei der Verweigerung der Hilfe für Lehman Brothers im September 2008 eine Rolle gespielt haben dürfte, war die Absicht der Regierung der USA und der amerikanischen Zentralbank, den Marktteilnehmern deutlich zu machen, dass sie sich in Zukunft nicht mehr auf die bis dahin bestehenden impliziten Too-big-to-fail-Garantien verlassen dürften. Diese Garantien, dass große und bedeutende Banken letztlich in jedem Fall gerettet würden, war eine wichtige Triebfeder dafür, dass die Institute sorglos ihre Geschäfte ausdehnen, Risiken übernehmen und sich die dazu benötigten Mittel ohne entsprechende Risikoprämien an den Wholesale-Märkten beschaffen konnten.5)

Das statuierte Exempel der Insolvenz von Lehman Brothers führte dann allerdings dazu, dass sich die Banken weltweit plötzlich nicht mehr gegenseitig über den Weg trauten. Wie sich jetzt erwies, hatte das Wholesale-Geschäft seine günstigen Konditionen und die enorme Expansion auch dem Vertrauen der Marktteilnehmer auf die Gültigkeit der impliziten Too-big-tofail-Garantien zu verdanken. Da mit dem Wegfall dieser Garantien und dem Zusammenbruch der Wholesale-Märkte große Teile der Funding-Möglichkeiten wegbrachen, mussten Banken zur Refinanzierung ihrer Aktiva plötzlich auf andere Quellen zurückgreifen. Andernfalls hätten sie Mittel über die Notliquidation von Aktiva (Fire Sales) generieren und dabei große Verluste realisieren müssen, die ihre Solvenz infrage gestellt hätten. Insbesondere wegen des gleichgerichteten Problems vieler Banken wäre es zu einem dramatischen Preisverfall an den Asset-Märkten gekommen.

Als Ersatz für die Geldgeber an den Wholesale-Märkten boten sich nun die Notenbanken als Refinanzierungsquelle an und erfüllten damit ihre Funktion als "Lender of Last Resort". Faktisch wurde damit allerdings auch die Too-big-to-fail-Doktrin in gewisser Weise in amtlich bestätigter Form fürs Erste wieder in Kraft gesetzt, was sich in den niedrigen Risikoaufschlägen für die von den Banken emittierten Anleihen widerspiegelte.6)

Trendänderungen im Funding nach der Finanzkrise

Die Analyse der Mechanismen von Wholesale-Märkten zeigt, dass ein Run-Verhalten und die Flucht in einen "sicheren Hafen", seien sie ökonomisch begründet oder unbegründet, erhebliche Risiken für die Stabilität des Finanzsystems erzeugt. "Funding from wholesale markets, especially when it is shortterm, is usually considered more flighty since it is typically not insured and subject to rollover risk. Furthermore, runs in the wholesale market can be destructive and costly socially."7) Offenbar verbergen sich in der Konstruktion der Wholesale-Märkte also erhebliche Risiken, die vor der Finanzkrise nicht erkannt oder ernst genommen worden waren.8)

Als Reaktion auf die Lehren aus der Finanzkrise mussten die Banken ihre Geschäftsmodelle, soweit diese auf Wholesale-Mittel basierten, gründlich überdenken und den neuen Bedingungen anpassen, die auch durch eine Fülle von Regulierungen gekennzeichnet sind. Regulatorische Eingriffe in das Marktgeschehen und die Aktivitäten der Zentralbanken führten zu Änderungen in den Geschäftsmodellen der Banken und Marktstruktur. Wichtige Trends werden im Folgenden zusammengestellt und kurz angesprochen, sofern sie für das Funding der Banken von erheblicher Bedeutung geworden sind.9)

Das Eingreifen der Europäischen Zentralbank: Ein bemerkenswerter Trend zeigt sich in der ausgeprägten Substitution marktlicher Funding-Aktivitäten durch Refinanzierungstransaktionen mit der Zentralbank. Als "Lender of Last Resort"-Reaktion stellte die EZB ab Oktober 2008 zur Liquiditätssicherung der Banken die wöchentlich angebotenen Hauptrefinanzierungsgeschäfte (HRG) des Eurosystems vom Zinstender auf den Mengentender mit Vollzuteilung um, das heißt ohne Obergrenze des aufgenommen Betrages. Das Vollzuteilungsverfahren wurde anschließend sogar auf die längerfristigen Refinanzierungsgeschäfte (LGR) ausgedehnt.

In der folgenden Zeit bot die EZB dann verschiedene besonders günstige Programme an, die den Banken eine günstige Refinanzierung ermöglichen sollten, wie die Covered-Bond-Purchase-Programme (CBPP), die Securities-Markets-Programme (SMP), die Outright Monetary Transactions (OMTP), das EZB-Programm für den Ankauf von Asset-Backed Securities (ABSPP) und die Targeted Longer-Term Refinancing Operations (gezielte längerfristige Refinanzierungsgeschäfte - TLTRO). Die Programme, bei denen es darum ging, den Banken über das Angebot des Ankaufs von Wertpapieren eine einfache Mittelbeschaffung zu ermöglichen, wurden insbesondere von den Banken in den südlichen Ländern der Eurozone in erheblichem Umfang in Anspruch genommen.10)

Eingriffe in die Funktionsfähigkeit der Finanzmärkte

Nicht nur wegen der ungleichmäßigen Inanspruchnahme der Programme wurden die Aktivitäten der EZB durchaus kritisch gesehen, sondern auch im Hinblick auf die Eingriffe in die Funktionsfähigkeit der Finanzmärkte. So führten die Programme dazu, dass die Banken beispielsweise ihre Verbriefungsprodukte zum Teil nicht mehr auf die Bedürfnisse möglicher privater Kapitalanbieter an den Finanzmärkten zuschnitten, sondern so gestalteten, dass die administrativen Bedingungen der Zentralbanken erfüllt wurden, um an den jeweiligen Refinanzierungsprogrammen partizipieren zu können.

Seit 2008 dominiert das EZB-Ankaufprogramm den Markt für ABS-Transaktionen, also die Verbriefung von Kreditforderungen. Die Banken schneidern ihre Forderungsverbriefungen auf die Ankaufsbedingungen der EZB zu, verkaufen die Abschnitte nur teilweise am Markt und behalten große Bestände im Portfolio, um sie bei Bedarf als Sicherheit zur Refinanzierung bei der Zentralbank verfügbar zu haben. "ABS dienen derzeit oft nur noch dazu, die Finanzierung der Banken durch das Eurosystem sicherzustellen."11) Eine Ausrichtung der Verbriefungsmärkte auf administrative Ankaufsvoraussetzungen stärkt einerseits die Volumina und Popularität von Verbriefungen, behindert aber zugleich die wettbewerbliche Weiterentwicklung der Verbriefungsmärkte. Dass die EU-Kommission mit dem Ziel der Bildung einer Kapitalmarktunion eine Wiederbelebung der Verbriefungsmärkte anstrebt, ist ihr erklärtes Ziel; ob dies in absehbarer Zeit erreicht werden kann, noch fraglich. Die Rückkehr des Einlagengeschäfts: Im Gegenzug zur wachsenden Bedeutung des Wholesale-Bankings bis zur Finanzkrise, als das Einlagengeschäft relativ an Bedeutung verloren hatte, erlebte es nach der Finanzkrise eine ungewöhnliche Renaissance. Bei Ausbruch der Krise hatten die Einlagensicherungs- beziehungsweise Einlagenversicherungssysteme den Sparern weitgehend das Vertrauen belassen, es handele sich bei ihren Mittelanlagen um "safe assets". 12) Da sich das Einlagengeschäft mit Privaten als weitgehend stabil erwiesen hatte, erlangten in und nach der Krise Retail-Mittel eine größere Attraktivität als vor der Krise.13)

Finanzierungsstruktur europäischer Banken: Gewichtsverschiebungen

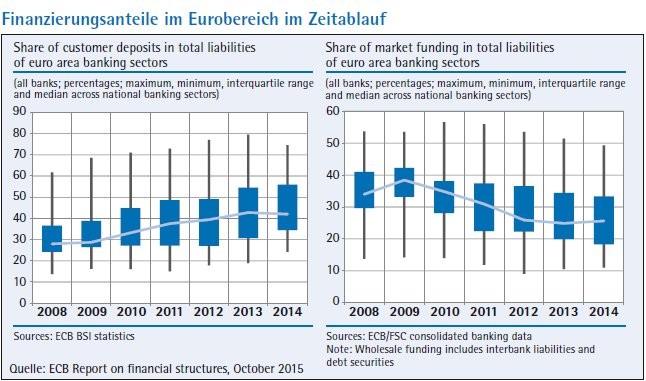

Die Abbildung macht in einer Gesamtbetrachtung für die Eurozone die Gewichtsverschiebungen in der Finanzierungsstruktur europäischer Banken für das Wholesale-Funding gegenüber den Einlagen (Customer Deposits) im Zeitablauf deutlich.14) "Since 2009, a growing interest in deposits has been oberserved, reflected in a rise in deposit supply by the nonfinancial corporation sector", stellt die Europäische Zentralbank bereits 2010 in ihrem Bericht zu den Veränderungen der Bankenstruktur in Europa fest.15)

Die Umschichtung der Wholesale-Mittel in Kundeneinlagen stärkt die Stabilität der Refinanzierung der Banken. Wie die Abbildung zeigt, ist der Trend zum Einlagengeschäft allerdings derzeit zu einem gewissen Stillstand gekommen und die Finanzierungsanteile bewegen sich sogar wieder vorsichtig in die entgegengesetzte Richtung, möglicherweise ein Anzeichen dafür, dass sich an den Wholesale-Märkten eine Beruhigung eingestellt hat.

Der Trend zur besicherten Finanzierung: Bis zum Ausbruch der Finanzkrise waren an den Wholesale-Märkten und insbesondere am Interbankenmarkt unbesicherte Transaktionen die Regel. Die Annahme, dass Interbankenkredite auch wegen der impliziten Staatsgarantie für Banken quasi risikolos seien, trieb das Wachstum des Geschäfts und damit die internationale Vernetzung der Banken an. "Mit dem Wachstum dieser marktbasierten Refinanzierungsformen wuchs bei den Bankschuldverschreibungen zunächst der Anteil der unbesicherten und noch stärker bei den Verbriefungen der Anteil der nachrangig besicherten. In der Folge sank bei einigen großen Banken in Deutschland deutlich die relative Bedeutung der klassischen Refinanzierung durch Depositen und Eigenkapital. Stattdessen wuchs die Abhängigkeit vom Geld- und Kapitalmarkt."16)

Zur Ersparnis von Transaktionskosten setzte man also bis zur Finanzkrise auf unbesicherte Mittelaufnahmen, ein Trend, der sich allerdings bereits seit Beginn des Jahrhunderts abgeschwächt hatte. Mit Ausbruch der Finanzkrise kehrte sich dieser Trend jäh um, weil nun die Liquidität beziehungsweise Solvenz der Marktteilnehmer generell in Zweifel gezogen und fast nur noch besicherte Transaktionen durchgeführt wurden. Die Bundesbank stellte 2015 fest, dass sich mit Ausnahme von Kundeneinlagen und konzern- oder verbundinternen Krediten "kaum noch eine unbesicherte Finanzierung in den Bankbilanzen" finde: "Insbesondere die Risikowahrnehmung in Bezug auf Liquidität und Kontrahentenausfall wurde geschärft und führte unter anderem dazu, dass die vor der Krise häufig unbesicherten Interbankengeschäfte nunmehr in großen Teilen durch besicherte Geschäfte ersetzt wurden."17)

Vermögenspositionen für bestimmte Gläubiger reserviert

Der Europäische Ausschuss für Systemrisiken bezeichnet den "im Verhältnis größeren Stellenwert besicherter Finanzierungen infolge einer größeren Risikoaversion der Anleger und aufsichtsrechtlicher Neuerungen" als wichtigste Veränderung der Finanzierungsstrukturen nach der Finanzkrise.18) Die Dominanz besicherter Transaktionen, die sich im kurzfristigen Bereich bei Repo-Transaktionen ebenso finden lässt wie im langfristigen Geschäft mit Covered Bonds, wurde durch regulatorische Eingriffe verstärkt, weil besicherte Kredite, Covered Bonds und Pfandbriefe bei der Eigenkapitalunterlegung ebenso bevorzugt werden wie bei der Berechnung des aufsichtlich vorzuhaltenden Liquiditätspuffers.19)

Der Trend zu besicherten Krediten hat zur Folge, dass ein großer Teil der Vermögenspositionen einer Bank für bestimmte Gläubiger reserviert ist, sodass im Fall des Falles den anderen Gläubigern der Bank nur noch wenige unbelastete Vermögensgegenstände zur Verwertung zur Verfügung stehen. Das hat aufsichtsrechtlich dazu geführt, dass die Banken gehalten sind, ihre belasteten Vermögensgegenstände (encumbered assets) und ihre unbelasteten Vermögensgegenstände (unencumbered assets) regelmäßig der Aufsicht zu melden.20)

Neuerdings tritt als besonderes Merkmal besicherter Verbindlichkeiten hinzu, dass Covered Bonds und andere besicherte Verbindlichkeiten der Banken nicht in die Gläubigerbeteiligung (Bailin) bei einer möglichen Sanierung oder Abwicklung der Bank einbezogen sind, was ihre Emission zu günstigen Bedingungen am Primärmarkt begünstigt.21) Auch im Hinblick auf die Verfügbarkeit nicht belasteter Vermögenspositionen bei der Sanierung oder Abwicklung einer Bank gibt es allerdings Vorschriften, wonach die Banken einen Mindestbestand an sogenannten berücksichtigungsfähigen Verbindlichkeiten nicht nur melden, sondern konkret vorhalten müssen, damit ihre Abwicklungsfähigkeit nicht gefährdet ist.22)

Die Renationalisierung des Funding: Vor dem Ausbruch der internationalen Finanzkrise konnte man beobachten, dass das Funding vieler Banken möglichst global und international ausgerichtet war, während seit Beginn der Finanzkrise eine Fokussierung auf die nationalen Märkte zu beobachten ist. Die internationalen Finanzmärkte zeichnen sich seit Ausbruch der Finanzkrise wieder durch eine ausgeprägte Fragmentierung aus, weil die Informationsasymmetrien gegenüber ausländischen Marktteilnehmern ausgeprägter sind als im Inland. "Die Märkte haben sich fragmentiert. Entlang der Staatsgrenzen haben sich Clubs gebildet. Dem Club der In-Banken fließen Depositen zu."23)

Bewusste Diversifikation der Funding-Quellen

In gewisser Weise gegenläufig zu diesem Trend ist für das Management der Refinanzierung festzustellen, dass seit der Finanzkrise bewusster auf eine Diversifikation der Funding-Quellen geachtet wird, wobei die zumeist institutionellen Marktpartner, wie gesagt, eher im nationalen Bereich gesucht werden. Könnte die Gegenläufigkeit der Funding-Strategien überwunden werden, dann wären mit einer breiteren internationalen Diversifikation Stabilitätsvorteile für das Bankensystem verbunden.

Die Verkürzung der Laufzeitstrukturen: Auch in der Laufzeitstruktur der Passiva stellten sich im Anschluss an die Finanzkrise Änderungen ein, weil es zwar eine wachsende Nachfrage der Industrie nach längerfristigen Mitteln gibt, das Angebot aber wegen des generellen Rückgangs der Bilanzsummen der Banken diese Nachfrage nicht überall decken kann. Der gleichzeitige Trend zum risikoarmen laufzeitkongruenten Funding bewirkt, dass letztlich die Fristigkeiten der Aktiva zurückgenommen werden und nach alternativen Finanzierungsvehikeln Ausschau gehalten wird.24)

Neue bankaufsichtliche Anforderungen im Anschluss an das CAD-CRR-Paket bewirken eine für die Kunden zum Teil missliche Verkürzung der Kreditlaufzeiten. Die sogenannte Strukturelle Liquiditätsquote (Net Stable Funding Ratio - NSFR), die das vor der Finanzkrise erhebliche Ausmaß der Fristentransformation der Banken beschränken soll, schreibt vor, dass der verfügbare Betrag stabiler Refinanzierung immer höher sein muss als die selbst unter Stressbedingungen erreichbaren Refinanzierungsmittel. Wenn auch über Details der Regel noch keine Klarheit besteht, wird die Zielsetzung der langfristigen strukturellen Liquiditätsquote positiv eingeschätzt: "The NSFR limits overreliance on shortterm wholesale funding, encourages better assessment of funding risk across all on- and offbalance sheet items, and promotes funding stability."25)

Sicherung der jederzeitigen Zahlungsfähigkeit

Im kurzfristigen Bereich fordert die kurzfristige Liquiditätsanforderung (Liquidity Coverage Ratio - LCR) die Sicherung der jederzeitigen Zahlungsfähigkeit in einem Zeitraum von 30 Tagen. Der Liquiditätspuffer muss stets so groß sein, dass die Zahlungsfähigkeit der Bank unabhängig von möglicherweise auftretenden Refinanzierungsengpässen gesichert ist. Die Ausgestaltung der LCR ist in etlichen Details zu kritisieren, weil beispielsweise auch Anleihen von Staaten privilegiert werden, die nicht als erste Adressen angesehen werden können, und weil die eigentlich wünschenswerte Diversifikation der liquiden Anlagen durch die Privilegierung der Staatstitel eingeschränkt wird. Dennoch ist die Zielsetzung der LCR gut nachvollziehbar, die Liquiditätstransformation der Banken einzuschränken, nämlich Mittel, die leicht abgezogen werden können, in illiquide Assets zu investieren.

Unterstützt werden die LCR und NSFR durch das Liquiditätstransferpreissystem, das die Banken seit der Neufassung der Mindestanforderungen an das Risikomanagement von Banken (MaRisk) einsetzen müssen, um die "Liquidität bindenden Vermögensgegenstände verursachungsgerecht, also möglichst auf Transaktionsebene, mit den jeweiligen Kosten für Liquidität" belasten zu können, um so eine interne Steuerungswirkung zu entfalten.26) Die Risiken der Fristen- und Liquiditätstransformation sollen also auch im Controlling als Kostenfaktoren quantitativ abgebildet werden.

Unklare Entwicklung der Geldmarktfonds und Repos: Die Finanzkrise hatte gezeigt, dass es bei Finanzmarktturbulenzen zu einem Run auf Geldmarktfonds kommen kann, sofern diese mit konstanten Nettoinventarwerten (Constant Net Asset Value - CNAV) arbeiten, sodass die Anleger einen Anspruch darauf haben, ihre Fondsanteile mindestens zum Nominalwert zurück zu erhalten. Geben in einer Krise zahlreiche Investoren gleichzeitig ihre Anteile zurück, so muss der Fonds Assets liquidieren und realisiert dabei Verluste, sodass er möglicherweise sein Einlösungsversprechen nicht mehr halten kann. Vergleichbar einem Run auf die Schalter einer Bank nehmen dann diejenigen Anleger, die ihre Anteile als erste zurückgeben, die geringsten (oder gar keine) Verluste hin, da noch genügend Masse im Fonds ist (first mover advantage), während die Nachzügler nicht mehr bedient werden können.27) Dies schafft wie bei ungesicherten Einlagen auch bei Wholesale-Mitteln einen Anreiz, möglichst bei den ersten begründeten oder unbegründeten Gerüchten seine Mittel abzuziehen.28)

Wenn auch die Refinanzierung der Banken bei Geldmarktfonds in Deutschland relativ unbedeutend ist und Geldmarktfonds in der EU eine geringere Rolle als in den USA spielen, so verwalten sie doch ein erhebliches Vermögen und investieren fast zwei Drittel ihrer Mittel in den finanziellen Sektor.29) "Die bevorstehende Geldmarktfondsregulierung wird neu definieren, in welche Geldmarktinstrumente Geldmarktfonds investieren dürfen, und Basel III wird die Banken voraussichtlich veranlassen, weniger kurzfristige Anleihen zu begeben - bisher die dominierende Anlagekategorie im Portfolio der Geldmarktfondsbranche."30)

Trend zu elektronischen Handelsplattformen

Ebenso wie Geldmarktfonds zu den Schattenbanken gerechnet werden, weil sie Kredittransformation betreiben, aber weder über einen Zugang zu Zentralbankgeld verfügen noch über ein Einlagensicherungssystem, sind auch Repurchase Agreements (Repos) Gegenstand der Überlegungen zur Regulierung von Schattenbanken. Repo-Transaktionen stellen sogar die wichtigste Form besicherter Geldmarktgeschäfte dar, machen auf der Passivseite der Bankbilanzen etwa 5 Prozent der Bilanzsumme aus und sind daher ein bedeutendes Refinanzierungsinstrument. Heute gelten im kurzfristigen Bereich Repo-Transaktionen als "mit Abstand wichtigste und relevanteste Form besicherter Geldmarktgeschäfte."31)

Die Repo-Märkte haben sich seit der Finanzkrise stark verändert, wobei einerseits ein Trend zu elektronischen Handelsplattformen und der Zwischenschaltung einer Clearing-Organisation und andererseits ein Trend zur weitergehenden Unterlegung der Geschäfte mit hochwertigen Sicherheiten zu beobachten sind. Die zukünftige Bedeutung für die Refinanzierung der Banken wird aber von den künftigen regulatorischen Anforderungen abhängen, die bislang noch ausstehen. Marktteilnehmer befürchten, dass die Eigenkapital- und Liquiditätsregulierung zu einem Rückgang der Repo-Transaktionen führen werden.32)

Die Bedeutungsänderung des Ratings und der Ratingagenturen: Bemerkenswert erscheinen die Veränderungen, die das Rating und die Bedeutung der Ratingagenturen in und nach der Finanzkrise erfahren haben. Aufgabe der Ratingagenturen ist es, bestehende Informationsasymmetrien zwischen den Emittenten am Kapitalmarkt und den Kapitalanlegern möglichst weitgehend abzubauen. Dazu unterziehen sie die Emittenten am Kapitalmarkt einem Screening-Prozess auf der Basis öffentlich zugänglicher Informationen und eigener Recherchen. Im Verlauf der Finanzkrise war das Image der Ratingagenturen aufgrund von Fehleinschätzungen der Risiken aus strukturierten Produkten und der Länderrisiken abgestürzt. Den Ratingagenturen wurde darüber hinaus vorgeworfen, sie würden zu spät auf finanzielle Entwicklungen reagieren und durch gleichlaufende Einschätzungen die Krisensituation beispielsweise für einzelne Länder verschärfen.

Verordnung über Ratingagenturen

Als Reaktion bemühten sich die Regulierungsbehörden einerseits, die Bedeutung der Ratings für bankaufsichtliche Bestimmungen durch eine Betonung der Bedeutung interner Ratings abzubauen, und andererseits, durch eine eigenständige Regulierung der Ratingagenturen die Qualität ihrer Ratingurteile zu verbessern. So wurde in Europa bereits im September 2009 eine Verordnung über Ratingagenturen erlassen, wonach die Agenturen zulassungsbedürftig seien, bestimmte Verhaltensregeln beachten müssten und durch die europäische Wertpapier- und Marktaufsichtsbehörde (European Securities and Markets Authority - ESMA) beaufsichtigt würden.33) Als Reaktion auf die Finanzkrise haben aber auch die Ratingagenturen selbst ihren Marktauftritt und ihr Instrumentarium deutlich professionalisiert, sodass im Lauf der Zeit die Bedeutung der Ratings als Kapitalmarktsignal wieder deutlich zugenommen hat. Für das Funding der Banken sind also die Ratings der Assets und mehr noch die eigenen Ratings der Bank von erheblicher Bedeutung.

Der Trend zu kleineren Emissionsvolumina: Eine weitere interessante Beobachtung unterstreicht die fundamentalen Änderungen in der Einschätzung des Grades der Vollkommenheit der Funding-Märkte, nämlich die Abkehr von Jumbo-Emissionen und der Trend zu kleineren Emissionsvolumina. Dieser Trend ist offenbar das Spiegelbild der Berücksichtigung von Kapitalmarktunvollkommenheiten in der Funding-Politik, da damit sowohl bei der Emission als auch bei der Rückzahlung der Mittel die Liquiditätserfordernisse passgenauer getroffen werden können als früher, als die mit großen Transaktionen verbundenen Liquiditätsüberhänge und Liquiditätsdefizite im Zeitablauf einfach über die Wholesale-Märkte ausgeglichen wurden. "Aus Sicht der Emittenten liegen die Vorteile in einem geringeren Prolongationsrisiko bei der Fälligkeit einzelner Bonds und einer gleichmäßigeren Fälligkeitsstruktur."34)

Rückgang und Wiederbelebung der Verbriefungsmärkte: Die Jahre vor der Finanzkrise zeichneten sich durch eine rasche Expansion der Verbriefungsmärkte aus, die für eine kostengünstige Refinanzierung der Banken durch den Transfer von Kreditpositionen und Kreditrisiken von den Originatoren der Kredite, den Banken, auf andere Marktteilnehmer sorgten. Der Kreditrisikotransfer ermöglichte eine bessere Risikoverteilung zwischen den Marktteilnehmern, die aber, wie sich später herausstellte, im Rahmen des "Originate and Distribute"-Modells mit äußerst negativen Nebeneffekten verbunden war.

So wiesen Teilbereiche der Verbriefungsmärkte, insbesondere das sogenannte Subprime-Segment des amerikanischen Marktes zur Verbriefung zweitklassiger Immobilienkredite solch erhebliche Defizite auf, dass diese sogar den Anlass zum Ausbruch der internationalen Finanzkrise im Sommer 2007 gaben.35) So waren viele Kreditpools die in Mortgage-Backed Securities verpackt wurden, minderwertig und weder ordentlich geprüft, noch mit einem zutreffenden Rating versehen. Die Banken konstruierten äußert komplexe und undurchsichtige Verbriefungsstrukturen, so insbesondere stark tranchierte Instrumente sowie Wiederverbriefungen. Eine Vielzahl von Defiziten konnten ex post ausgemacht werden, sodass die Produktkonstruktionen als Auslöser der Finanzkrise ausgemacht wurden.

Die Verbriefungsmärkte brachen allerdings nicht nur in den USA zusammen, sondern auch in Europa. Im Anschluss erholten sich die Märkte erstaunlicherweise gerade in den USA wieder recht rasch, während sie in Europa, obwohl es hier zu keinen Exzessen wie am amerikanischen Markt gekommen war, nur sehr mühsam wieder in Gang kamen. Eine Trendwende wurde erkennbar, nachdem Initiativen der EZB und der EU auf eine Wiederbelebung der Verbriefungsmärkte drängten. So hatte die EZB im September 2014 ein ABS-Ankaufprogramm angekündigt, das als positives Signal zur Wiederbelebung der Verbriefungsmärkte verstanden wurde.36)

Die Europäische Kommission hat im September 2015 einen Aktionsplan für eine Kapitalmarktunion veröffentlicht, der die Unternehmens- und Investitionsfinanzierung stärken soll und dafür insbesondere neue Impulse für hochwertige Verbriefungen schaffen will. Insbesondere will sie einen Rahmen für "einfache, transparente und standardisierte" Verbriefungen mit einem hohen Standard schaffen, die auch regulatorisch begünstigt werden sollen. Die Refinanzierung der Banken über Verbriefungstransaktionen soll also gestärkt werden. Ob dies gelingt, wird auch an den Anforderungen liegen, die die neuen Vorschriften für die Emittenten der Produkte, aber auch für die möglichen Investoren wie die Versicherungs- und Kapitalanlagegesellschaften stellen.

Zunehmende Komplexität der Refinanzierungsstrategien

Die verschiedenen Trends zusammenfassend lässt sich feststellen, dass die internationale Finanzkrise für die Refinanzierungsmärkte der Banken zu dramatischen Änderungen führte, die den vor der Finanzkrise möglichen einfachen Zugang zu Mitteln für die Banken zu einer schwierigen und komplexen Aufgabe gemacht hat. Vor der Finanzkrise orientierte sich das Funding der Banken weitgehend an den selbst gesteckten Zielen und den Anforderungen an das Management des Liquiditätsrisikos. Dabei zeichnete sich die für die Refinanzierungspolitik der Banken besonders relevante taktische Liquiditätsplanung auch damals bereits dadurch aus, dass wichtige angrenzende Risikobereiche mit berücksichtigt und gegebenenfalls sogar simultan gesteuert werden mussten.

Mit der Durchsetzung der neuen Trends und der neuen regulatorischen Anforderungen stellen sich aber die durch zahlreiche Restriktionen und Auflagen gekennzeichneten Refinanzierungsstrategien der Banken als wesentlich komplexer dar. Diese Komplexität wird, wenn alle Reformvorschläge in Kraft gesetzt worden sind, in Zukunft vermutlich noch einmal zunehmen. So wird beispielsweis im Zuge der Etablierung eines einheitlichen Sanierungs- und Abwicklungsregimes auf nationaler, europäischer sowie auf internationaler Ebene die praktische Umsetzung der neuen Bestimmungen zur Verlustabsorptionsfähigkeit der Banken die Refinanzierungssituation der Institute erschweren, solange die mit dem neuen Abwicklungsregime bislang verbundene mangelnde Transparenz nicht abgebaut ist.37)

Banken werden in Zukunft nicht nur die Zinsbelastung, die Zinsänderungsrisiken und die formalen und faktischen Fälligkeiten ihrer Refinanzierungsmittel beachten müssen sowie deren Anrechenbarkeit bei den Liquiditätskennzahlen. In verstärktem Maß wird auch die Haftungsqualität der Refinanzierungsquellen - und davon abhängig ihre Verfügbarkeit an den Geld- und Kapitalmärkten - an Bedeutung gewinnen. Mit dem neuen Sanierungs- und Abwicklungsregime für Banken sind nämlich Anforderungen auf die Banken zugekommen, ein vorgegebenes Volumen an bail-infähigen Verbindlichkeiten vorzuhalten. Diese neuen regulatorischen Vorgaben führen zu einer weiter zunehmenden Komplexität der Steuerung der Refinanzierungsaktivitäten.

Literatur

Baseler Ausschuss für Bankenaufsicht (2011): Basel III. Rahmenbedingungen zur Liquidität: Fragen und Antworten, Bank für Internationalen Zahlungsausgleich, Juli 2011.

Boissay, Frédéric (2011): Financial Imbalances and financial Fragility, ECB Working Paper No. 1317, April 2011.

Bologna, Pierluigi (2015): Structural Funding and Bank Failures, Journal of Financial Services Research 47 (2015), S. 81 bis 113.

Bundesanstalt für Finanzdienstleistungsaufsicht (2013): Jahresbericht der BaFin 2013.

Caballero, R./ Krishnamurthy, A. (2009): Global Imbalances and Financial Fragility, American Economic Review 99, S. 584 bis 588.

Cecchetti, Stephen G. (2015): The Road to Financial Stability: Capital Regulation, Liquidity Regulation, and Resolution, in: The International Journal of Central Banking, June 2015, S. 127 bis 139.

Chiwitt, Ulrich (2014): Zur Effektivität der Regulierung von Ratingagenturen, Corporate Finance 2014, Heft 9, S. 392 bis 402.

Deloitte Research (2013): Future of Bank Treasury Management. A Profession in Focus, März 2013.

Deutsche Bundesbank (2013): Finanzsystem im Wandel: neue Bedeutung der Repomärkte, in: Monatsbericht, Dezember 2013, S. 59 bis 74.

Deutsche Bundesbank (2014a): Implikationen der Geldmarktsteuerung des Eurosystems während der Finanzkrise, in: Monatsbericht, April 2014, S. 39 bis 63.

Deutsche Bundesbank (2014b): Die neuen europäischen Regeln zur Sanierung und Abwicklung von Kreditinstituten, Monatsbericht Juni 2014, S. 31 bis 57.

Deutsche Bundesbank (2015a): Strukturelle Entwicklungen im deutschen Bankensektor, Monatsbericht April 2015, S. 33 bis 59.

Deutsche Bundesbank (2015b): Marktfähige Finanzierungsinstrumente von Banken und ihre Bedeutung als Sicherheiten im Eurosystem, Monatsbericht Juni 2015, S. 31 bis 44.

European Central Bank (2010): EU Banking Structures, September 2010.

European Central Bank (2015): Report on Financial Structures, October 2015.

Europäische Zentralbank (2015): Pressemitteilung zur EZB-Studie über den Euro-Geldmarkt 2014, Deutsche Bundesbank, April 2015.

Europäischer Ausschuss für Systemrisiken (2013): Empfehlung vom 20. Dezember 2012 zur Finanzierung von Kreditinstituten (ESRB/2012/2), Amtsblatt der Europäischen Union 2013, S. 119/01 bis 119/61 (einschließlich Anhang).

EU-Kommission (2013): Grünbuch Langfristige Finanzierung der Europäischen Wirtschaft, Brüssel 2013.

Galiay, Artus/ Maurin, Laurent (2015): Drivers of banks' cost of debt and longterm benefits of regulation - an empirical analysis based on EU banks, European Central Bank Working Paper No. 1849, September 2015.

Hofer, Markus (2013): Neue MaRisk für Banken, BaFin Journal, März 2013, S. 15 bis 18.

HSBC Global Research (2014): Der Markt heute, 6. August 2014.

Huang, Rocco/ Ratnovski, Lev (2010): The Dark Side of Bank Wholesale Funding, Journal of Financial Intermediation 20 (2011), S. 248 bis 263.

Kremer, Stephanie (2013): Regulierung von Geldmarktfonds, BaFin Journal 01/13, S. 14 bis 18.

Mai, Heike (2015a): Geldmarktfonds, Wie sie funktionieren und wer sie nutzt, Deutsche Bank Research: EU-Monitor Globale Finanzmärkte, Mai 2015.

Mai, Heike (2015b): Geldmarktfonds im Euroraum: Trendwende?, Deutsche Bank Research, Aktueller Kommentar vom 23. Juli 2015.

Möglich, Ann-Kristin/ Raebel, Ralf (2016): Rückblick auf den europäischen ABS-Markt 2015, in: DZ Bank Research: ABS & Structured Credits - Asset Backed Watcher v. 11.01.2016, S. 2 bis 10.

Nagel, Joachim (2015): Bankenrefinanzierung aus Sicht einer Zentralbank, Vortrag beim 20. Wissenschaftlichen Kolloquium des Instituts für bankhistorische Forschung, 1. Oktober 2015. http://www.bundesbank.de/Redaktion/DE/Reden/2015/2015_10 _01_nagel.html

PWC/ BNY Mellon (2015): The Future of Wholesale Funding Markets. December 2015.

Rudolph, Bernd (2012): Funktionen, Risiken und Regulierung von Schattenbanken, Zeitschrift für betriebswirtschaftliche Forschung 64 (2012), S. 844 bis 867.

Rudolph, Bernd (2013): Die Finanzkrise 2007-2009: Schlüsselereignis für die zukünftige Entwicklung des Finanzsystems?, in: D. Lindenlaub, C. Burhop und J. Scholtyseck (Hrsg.): Schlüsselereignisse der deutschen Bankengeschichte, Stuttgart 2013, S. 478 bis 502.

Rudolph, Bernd (2014b): Warum ABS schlechte Produkte sein können, aber nicht müssen, ifo Schnelldienst 67 (2014), Heft 22, S. 9 bis 14.

Rudolph, Bernd (2015): "Too big to fail" und die Sonderbehandlung von Banken in der Insolvenz, in: C. Meyer, D. Pfaff (Hrsg.): Jahrbuch Finanz- und Rechnungswesen 2015, Zürich 2015, S. 261 bis 296.

Rudolph, Bernd/ Hofmann, Bernd/ Schaber, Albert/ Schäfer, Klaus (2012): Kreditrisikotransfer. Moderne Instrumente und Methoden, 2. Aufl., Berlin, Heidelberg 2012.

Schweikhard, Frederic A./ Tsesmelidakis, Zoe (2012): The Impact of Government Interventions on CDS and Equity Markets, Working Paper University of Oxford und Goethe Universität Frankfurt, November 2012.

Tolckmitt, Jens (2011): Bankenrefinanzierung im Umbruch - Was heißt das für Covered Bonds/ Pfandbriefe? Zeitschrift für das gesamte Kreditwesen 2011, S. 711 bis 714.

van Rixtel, Adrian/ Gasperini, Gabriele (2013): Financial Crises and Bank Funding: Recent Experience in the Euro Area, BIS Working Paper No. 406, March 2013.

Voigtländer, Michael/ Haas, Heide (2014): Langfristfinanzierung in Gefahr, in: Verband Deutscher Pfandbriefbanken (Hrsg.): Immobilien-Banking 2014/2015, Berlin 2014, S. 8 bis 15.

Wimmer, Konrad (2012): MaRisk: CEBS Guidelines on Liquidity Cost Benefit Allocation, Finanzierung, Leasing, Factoring 6/2012, S. 257 bis 262.

Yorulmazer, Tanju (2014): Literature Review on the Stability of Funding Models, FRBNY Economic Policy Review, February 2014, S. 3 bis 16.

Zähres, Meta (2012): Kapitalmarktbasierte Bankenrefinanzierung. (Nicht so) schöne neue Welt ..., Deutsche Bank Research, 11. Juni 2012.

Zech, Sarah/ Rudolph, Bernd (2015): Bailin als stumpfes Schwert zur Bankenrettung? Ifo Schnelldienst 20/2015, S. 25 bis 34.

Zimmermann, Guido (2012): Die Finanzkrise - im Kern eine Einlagenkrise der Schattenbanken, Wirtschaftsdienst 2012, No. 2, S. 105 bis 109.

Fußnoten

1) Deutsche Bundesbank (2015b), S. 32.

2) In der Finanzkrise ist der Begriff Kreditersatzgeschäft vielfach für Mittelanlagen von Banken mit einem Ausfallrisiko, aber außerhalb des tradierten Kreditgeschäfts, verwendet worden. So wurden beispielsweise Liquiditätszusagen an Zweckgesellschaften gegeben, die sich über Commercial Paper refinanzierten und ihre Mittel in längerfristige Mortgage-Backed Securities investierten. Die Sponsoren profitierten von den in den Conduits angefallenen Erträgen.

3) European Central Bank (2010), S. 29.

4) Deloitte Research (2013), S. 4.

5) Zur Entstehung, den Folgewirkungen und den Maßnahmen zum Abbau der "too big to fail"-Garantien vgl. Rudolph (2015).

6) Vgl. Schweikhard/Tsesmelidakis (2012).

7) Yorulmazer (2014), S. 6, mit Verweis auf Huang/ Ratnovski (2011).

8) "Dark Side of Bank Wholesale Funding" ist der Titel der bekannten wissenschaftlichen Analyse von Huang und Ratnovski (2011).

9) Vgl. auch die Übersichten in van Rixtel/Gasperini (2013) und Zähres (2012).

10) Zur Entwicklung der Konstruktion und Emission von Asset-Backed Securities am europäischen ABS-Markt seit 2006 vgl. Möglich/ Raebel (2016).

11) Deutsche Bundesbank (2014a), S. 61.

12) Caballero hatte bereits zu Beginn der Finanzkrise postuliert, dass man den Eintritt der Krise als Reaktion auf einen Mangel an "sicheren" Investitionsmöglichkeiten deuten könne. Vgl. Caballero/Krishnamurthy (2009).

13) Zum empirischen Befund der größere Stabilität einer Bank bei höherem Anteil der Einlagen am Funding vgl. Bologna (2015).

14) Vgl. European Central Bank (2015), S. 29.

15) European Central Bank (2010), S. 29 bis 30.

16) Nagel (2015), S. 2.

17) Deutsche Bundesbank (2015a), S. 41 und 42. Die Inanspruchnahme unbesicherter Transaktionen schwankt in Europa stark von Land zu Land, wobei in den finanziell gesunden Märkten ein höherer Anteil unbesicherter Transaktionen zu finden ist. Der Trend zur Besicherung setzte im Übrigen bereits deutlich vor Ausbruch der Finanzkrise ein. Die Bundesbank datiert den Beginn auf den Anfang des Jahrhunderts. Vgl. auch Europäische Zentralbank (2015), S. 2.

18) Europäischer Ausschuss für Systemrisiken (2012), C 119/9.

19) Zur Bedeutung und den Trends der besicherten Refinanzierung des langfristigen Geschäfts vgl. Tolckmitt (2011).

20) Vgl. den Hinweis auf die EBA-Leitlinien zur Offenlegung belasteter und unbelasteter Vermögenswerte in BaFin Journal August 2014, S. 8-9.

21) Mit dieser Ungleichbehandlung bei der "Resolution" einer Bank sind für die unbesicherten Verbindlichkeiten schlechtere Ratings und wachsende Risikoprämien verbunden. Vgl. zu den Einzelheiten des neuen Bail-in-Regimes für Banken und die in Zukunft geltende Haftungsrangfolge der Bankverbindlichkeiten Deutsche Bundesbank (2014b) sowie Zech/Rudolph (2015).

22) Zu den Einzelheiten des europäischen Abwicklungsregimes, den Anforderungen an die "Minimum Requirement for Eligible Liabilities (MREL)" und die Umsetzung der Bestimmungen in das deutsche Abwicklungsmechanismusgesetz vgl. Zech/Rudolph (2015).

23) Nagel (2015).

24) Vgl. EU-Kommission (2013) sowie Voigtländer/ Haas (2014), die auf die entsprechenden Anreize durch Basel III bei den Banken und durch Solvency II bei den Versicherungen aufmerksam machen.

25) Cecchetti (2015), S. 129 bis 130.

26) Vgl. Hofer (2013), S. 18, sowie Wimmer (2012).

27) Mai (2015a). S. 18.

28) Vgl. zum Profil, den Risiken und der geplanten Regulierung von Geldmarktfonds als Schattenbanken Zimmermann (2012) und Kremer (2013).

29) Bundesanstalt für Finanzdienstleistungsaufsicht (2013). Die europäischen Geldmarktfonds konzentrieren sich zu 90 Prozent in Irland, Luxemburg und Frankreich. Das gesamte Fondsvermögen hatte seinen Höhepunkt 2008 und ist dann bis 2013 um etwa ein Drittel zurückgegangen, um seit 2014 wieder leicht anzuziehen, wobei Irland den größten Zuwachs verzeichnet. Das Vermögen der Geldmarktfonds hat (auch bedingt durch die Abwertung des Euro und den Ausweis der Volumina durch die EZB in Euro) in letzter Zeit wieder zugenommen und im 1. Quartal 2015 immerhin die Marke von 1 Billion Euro überschritten. Etwa zwei Drittel ihrer Anlagen investieren die europäischen Geldmarktfonds in Instrumente, die von den Banken emittiert werden. Vgl. Mai (2015a), S. 12.

30) Mai (2015b), S. 2.

31) Deutsche Bundesbank (2013), S. 60. In diesem Beitrag findet man eine ausführliche Darstellung der Merkmale und Varianten der Repogeschäfte.

32) Vgl. PWC/ BNY Mellon (2015), S. 34. Beispiele zur Behandlung von Repos in der Liquidity Coverage Ratio (LCR) findet man in: Baseler Ausschuss für Bankenaufsicht (2011).

33) Für einen Überblick über die Entwicklung der Regulierung der Ratingagenturen und für eine Einschätzung der Wirksamkeit der Regulierung vgl. Chiwitt (2014).

34) HSBC Global Research (2014), S. 4.

35) Vgl. im Einzelnen die Darstellung und Analyse in Rudolph (2013).

36) Vgl. Rudolph (2014b).

37) Im Gegenzug kann sich die Umsetzung des Abwicklungsregimes wegen der größeren Stabilität des Banksystems insgesamt auch günstig auf die Refinanzierungsbedingungen auswirken. So finden Galiay und Maurin (2015) Hinweise, dass die neuen Regulierungsanforderungen an die Refinanzierung und das Liquiditätsmanagement der Banken dazu führen, dass die höheren Kapital- und Liquiditätsanforderungen die Kosten einer Refinanzierung über den Markt verbilligen. Auch die Zielsetzung des neuen Abwicklungsregimes ist eine Stärkung der Stabilität des Bankensystems. Ab dem 1. Januar 2015 gilt in der EU ein einheitliches Regelwerk für die Abwicklung von in Schieflage geratenen Banken, die Bank Recovery and Resolution Directive - BRRD". Die Technischen Standards der European Banking Authority (EBA) zur Umsetzung fehlen allerdings noch weitgehend. Zu den neuen Anforderungen an die Mindestverlustabsorptionsfähigkeit der Banken "minimum requirements for own funds and eligible liabilities" (MREL) vgl. Zech/Rudolph (2015), S. 8 bis 10.