Mit dem Ausbruch der größten Banken- und Finanzkrise seit Generationen standen Gesetzgeber und Aufsichtsbehörden auf nationaler, europäischer und internationaler Ebene unter großem Handlungsdruck. Ziel aller Beteiligten war und ist es, das Bankensystem so aufzustellen, dass sich eine solche Krise nicht wiederholt. Die daraus abgeleiteten regulatorischen Maßnahmen sollen Banken dauerhaft sicherer machen und dafür sorgen, dass Steuerzahler nicht erneut in die Pflicht genommen werden müssen. Der Bundesverband Öffentlicher Banken Deutschlands (VÖB) hat diese Ziele stets konstruktiv unterstützt. Höhere Anforderungen an Eigenkapital und Liquidität sowie klare Regeln für die Sanierung und Abwicklung von Banken sind grundsätzlich sinnvoll und notwendig.

Nutzung vieler Ressourcen für die Erfüllung von Regulierungsvorgaben

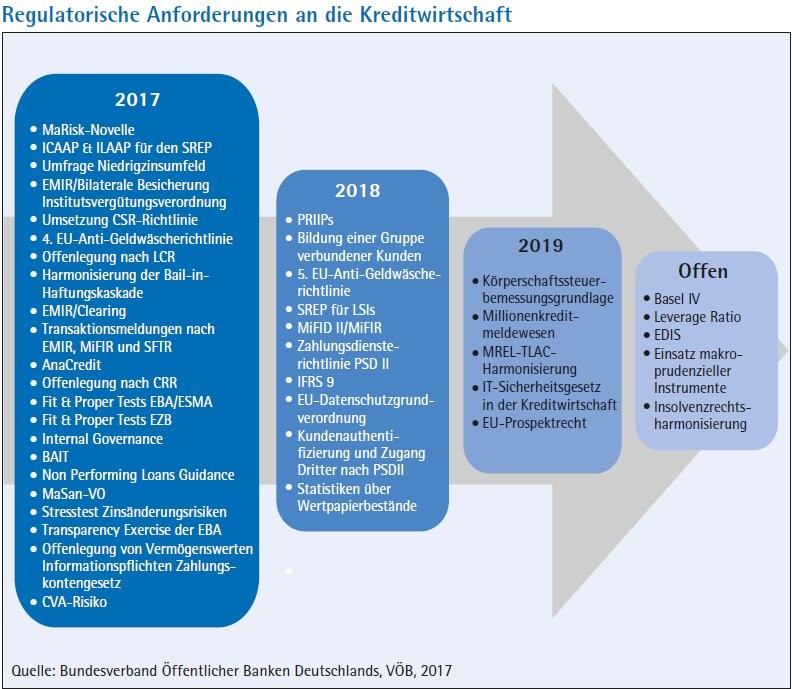

Aber mehr Regulierung führt nicht automatisch zu einer besseren Regulierung. Zehn Jahre nach der Finanzkrise nehmen die aufsichtsrechtlichen Anforderungen immer noch stetig zu - nicht nur in ihrer Anzahl, sondern auch in Umfang und Komplexität (siehe Abbildung). Das hat zur Folge, dass viele Banken heute ihre Ressourcen vermehrt für die Umsetzung und Erfüllung von Regulierungsvorgaben als für das eigentliche Bankgeschäft nutzen müssen. Auch sind die unterschiedlichen Regelwerke mit den einzelnen Regulierungsvorschriften untereinander zunehmend stärker verflochten, sodass ihre Interdependenzen im Vorfeld der Einführung genau zu prüfen sind. Unbeabsichtigte Verstöße können so nicht ausgeschlossen werden.

Gesetzgeber und Aufsichtsbehörden sollten deshalb bei zukünftigen Entscheidungen und weiteren regulatorischen Maßnahmen die Funktions- und Wettbewerbsfähigkeit der Kreditwirtschaft wieder stärker in den Blick nehmen und insbesondere eine differenzierte, verhältnismäßige und letztlich sachgerechte Regulierung anstreben. Problematisch ist insbesondere, dass in einen Topf geworfen wird, was nicht unbedingt zusammengehört. Denn die strengeren regulatorischen Anforderungen gelten nicht nur für die großen, weltweit tätigen und im internationalen Wettbewerb stehenden Banken. Betroffen sind auch - und zwar überproportional - die mittleren und kleinen Banken mit regional eingegrenzten Geschäftsgebieten.

Sie betreffen in Deutschland aber darüber hinaus die Förderbanken des Bundes und der Länder, also eben jene Institute, die ein Durchschlagen der Finanzmarktkrise auf die Volkswirtschaft und damit eine Kreditklemme verhindert haben. Auch sie sehen sich diesen Entwicklungen auf nationaler, europäischer und internationaler Ebene zunehmend ausgesetzt. Es ist daher zielführend und vor allem notwendig, den Grundsatz der Proportionalität in den Regelwerken stärker zu verankern und in der Prüfungspraxis zu beachten. Für zielführende Lösungen und Stabilität auf den Finanzmärkten sind sachgerechte Maßnahmen unumgänglich. Konkret bedeutet dies, dass die Banken - je nach Geschäftsumfang und Risikogehalt - differenziert zu beaufsichtigen und zu regulieren sind.

Gesetzlich vorgegebenes Geschäftsmodell der Förderbanken

Die 19 Förderbanken des Bundes und der Länder haben ein spezielles, gesetzlich vorgegebenes Geschäftsmodell, das risikoarm, regional orientiert, thematisch fokussiert und wettbewerbsneutral ist. Sie sind keine Geschäftsbanken, sondern arbeiten im gesetzlichen Auftrag ihrer Eigentümer an der Umsetzung wirtschafts-, gesellschafts- und förderpolitischer Ziele ihrer öffentlichen Träger. Kurzum, sie betreiben Wirtschaftspolitik mit bankmäßigen Mitteln und ergänzen den Markt dort, wo es notwendig ist.

So engagieren sich Förderbanken beispielsweise bei der Finanzierung des Mittelstands, der Wohnungswirtschaft und der Infrastruktur. Aber auch in Agrarwirtschaft und Umweltschutz, bei Technologie- und Innovationsfinanzierungen sowie grenzüberschreitenden Fördermaßnahmen stellen sie für ihre Kunden maßgeschneiderte Förderprogramme bereit. Flexibel und schnell können sie ihre öffentlichen Träger unterstützen.

Förderbanken decken bei ihren Aktivitäten ein breites Spektrum bankwirtschaftlicher Dienstleistungen ab. Sie gewähren Darlehen und Risikoübernahmen, gehen Beteiligungen ein, bewilligen staatliche Zuschüsse und leiten diese durch, beraten in Förderungs- und Finanzierungsfragen. Sie können sich am Kapitalmarkt refinanzieren, nehmen in vielen Fällen aber auch staatliche Mittel aus deutschen und europäischen Quellen in Anspruch, um entsprechende Förderprogramme zu stärken.

Weite Teile ihres Darlehensgeschäfts steuern die Förderbanken im Hausbankprinzip, zumeist über programmgestützte Einzelkredite, teils auch über Globaldarlehen. Indem sie mit allen Geschäftsbanken diskriminierungsfrei zusammenarbeiten, untermauern sie nicht nur ihre Wettbewerbsneutralität, sondern sind integraler Bestandteil des deutschen Bankenmarkts.

Ungleiches nicht gleichbehandeln

So betrug im Jahr 2015 das Volumen neuer Förderkredite beispielsweise fast 65 Milliarden Euro. An Bürgschaften und Haftungsfreistellungen wurden im gleichen Jahr mehr als 1,4 Milliarden Euro ausgezahlt.

Förderbanken gehören zu den sichersten Kreditinstituten weltweit: Gesichert durch ihre öffentlichen Träger weisen sie zu Recht die besten Bonitätsnoten auf. Dennoch werden sie reguliert und beaufsichtigt wie international tätige Großbanken. Die Förderbanken unterliegen bei der Bankenaufsicht, den Berichts- und Meldepflichten grundsätzlich den gleichen Anforderungen wie Geschäftsbanken. Überschreitet ihre Bilanzsumme den Schwellenwert von 30 Milliarden Euro, werden sie trotz ihrer besonderen Geschäftsausrichtung und ihres eng umrissenen und risikoarmen Geschäftsmodells direkt von der Europäischen Zentralbank (EZB) beaufsichtigt. Drei deutsche Förderinstitute sind davon aktuell betroffen.

Die unmittelbare Bankenaufsicht durch die EZB als Teil der Europäischen Bankenunion war aber ursprünglich für die systemisch relevanten Banken der Eurozone vorgesehen. Daher ist die Aufsicht der Förderbanken durch die EZB weder zielführend noch verhältnismäßig und es ist dringend notwendig, die Besonderheiten der Förderbanken im Rahmen der Aufsicht und der weiteren Regulierung stärker zu berücksichtigen.

Die bisherige Ausnahmen tragen der großen Bedeutung von Förderbanken nur zum Teil Rechnung. Der nationale und der europäische Gesetzgeber haben die speziellen Funktionen der Förderbanken in einigen Vorschriften bereits berücksichtigt, unter anderem in der EU-Bankenabgabe. Unter der Bedingung, dass den Verbindlichkeiten einer Förderbank entsprechende Förderdarlehen gegenüberstehen, können diese bei der Berechnung zur EU-Bankenabgabe abgezogen werden.

Das ist aber keineswegs ausreichend. Denn Förderbanken werden aufgrund staatlicher Haftungsgarantien und ihres risikoarmen Geschäftsmodells dieses Sicherungssystem nie in Anspruch nehmen. Jeder Euro Bankenabgabe ist also für den Förderauftrag verloren.

Bisherige Ausnahmen nach CRD und CRR

Die Capital Requirements Regulation (CRR) erlauben die sogenannte Nullgewichtung von Forderungen an Förderbanken. Dadurch werden sie gleichbehandelt mit Forderungen an Gebietskörperschaften (nach Prüfung durch die nationale Aufsichtsbehörde). Forderungen der Förderbanken, die über Hausbanken an den Endkreditnehmer weitergegeben werden, brauchen zudem bei der Berechnung der Auslastung der Großkreditobergrenzen nicht berücksichtigt zu werden.

Die europäische Finanzmarktregulierung findet dennoch grundsätzlich und in weiten Fällen Anwendung auf die von der Capital Requirements Directive (CRD) und CRR erfassten Institute und damit auch auf die Förderbanken. So wird beispielsweise die BRRD-Richtlinie, die SRM-Verordnung und die delegierten Verordnungen zur Sanierung und Abwicklung von Banken (trotz Anstaltslast und Gewährträgerhaftung!) auf die Förderbanken angewandt. Ebenso gelten die Vorschriften zum Abwicklungsfonds, die Einlagensicherung, die vorgesehene Finanztransaktionssteuer, die EZB-Aufsicht sowie die vorgesehene EU-Trennbankenverordnung für die Förderinstitute.

Mit steigender Komplexität lassen die Regulierungen die Besonderheiten der europäischen Förderbanken und die Spezifika des Fördergeschäfts in zunehmendem Maße unberücksichtigt. Gleichzeitig werden notwendige regulatorische Einzelausnahmen immer seltener gewährt. Im Ergebnis besteht bereits heute ein regulatorisches Korsett, das die Durchführung des staatlichen Auftrags der Förderbanken erheblich erschwert.

Erfüllung des Förderauftrags gefährdet

Die EU-Kommission hat sich im Entwurf der Änderungsrichtlinie zur CRD bemüht, der großen Bedeutung von Förderbanken für die europäischen Volkswirtschaften Rechnung zu tragen. So sieht der Entwurf Kriterien vor, anhand derer Förderbanken vom Anwendungsbereich der Richtlinie freigestellt werden können. Die Kriterien sollen Institute umfassen, die staatliche Förderaufgaben wahrnehmen und dadurch der Erfüllung wirtschafts-, struktur- und sozialpolitischer Ziele ihrer öffentlichen Träger dienen.

Grundsätzlich ist die Einführung des Kriterienkatalogs zu begrüßen. Zwei Kriterien sind aber sehr kritisch zu betrachten, da sie dazu führen würden, dass die Anwendung der CRD-Ausnahme auf die überwiegende Zahl der deutschen Förderbanken äußerst schwierig beziehungsweise unmöglich wäre: das Verbot der Entgegennahme gedeckter Einlagen und das Größenkriterium.

Größe des Instituts kein qualitatives Kriterium

Die Definition "gedeckte Einlagen" aus der EU-Richtlinie über Einlagensicherungssysteme ist ungeeignet, um sie in der Ausnahme für Förderbanken zu verwenden. Denn die Richtlinie verfolgt die Zielsetzung, einen umfassenden Einlagenschutz zu gewährleisten. Bewusst wurde daher ein weit gefasster Anwendungsbereich gewählt. Ein "Einlagenverbot" ist im Übrigen aber gar nicht notwendig: Den Förderinstituten ist das Einlagengeschäft und das Girogeschäft aufgrund anderer rechtlicher Vorgaben nur für eigene Rechnung und nur insoweit gestattet, als diese Geschäfte mit der Erfüllung ihrer öffentlichen Förderaufgaben in direktem Zusammenhang stehen. Die Förderbanken betreiben daher kein typisches "Einlagengeschäft".

Wie bereits erwähnt, muss der Gesamtwert der Aktiva eines Instituts unter 30 Milliarden Euro liegen, um aus der CRD ausgenommen zu werden. Nur wenn ein Institut diese Marke nicht überschreite, stelle es keine Gefahr für die Finanzstabilität oder den Einleger dar - so die Logik der Europäischen Kommission. Diese (im Übrigen willkürlich festgelegte) Höchstgrenze für die Bilanzsumme von 30 Milliarden Euro, damit Institute nicht unter die CRD fallen, ist jedoch nicht nachvollziehbar. Förderbanken sind durch besondere Eigenschaften charakterisiert. Die Größe des Instituts als solche stellt aber kein qualitatives Kriterium dar. Denn sie ist ausschließlich vom jeweiligen öffentlichen Träger, vom Hoheitsgebiet und vom Umfang der jeweiligen Aufgabenübertragung abhängig.

Das Größenkriterium würde automatisch große Volkswirtschaften mit naturgemäß größeren Instituten diskriminieren. Zur Verfolgung ihrer wirtschafts-, struktur- und sozialpolitischen Ziele benötigen große Volkswirtschaften zwangsläufig Förderbanken mit einer entsprechenden Mittelausstattung. Den aus den staatlichen Haftungsinstrumenten potenziell erwachsenden Risiken steht bei großen Volkswirtschaften eine entsprechend größere Wirtschaftsleistung gegenüber.

In der Finanzmarktkrise haben Förderbanken nicht zuletzt hierdurch bewiesen, dass sie Marktstörungen und deren Folgen effektiv entgegenwirken können. Starke Förderbanken leisten in großen Volkswirtschaften einen entsprechend umfangreichen Beitrag zur Stabilisierung der Märkte. Große Förderbanken zu benachteiligen, liegt also nicht im Interesse der Finanzmarktstabilität. Die Schaffung unterschiedlicher (Größen-)Klassen von Förderbanken umgekehrt jedoch sicherlich nicht.

Eine absolute Größenbeschränkung ist aber auch aus prudenziellen Erwägungen nicht gerechtfertigt. Denn Förderbanken stellen zu keiner Zeit systemische Risiken dar.

Negative Auswirkungen durch Bestimmungen zur Leverage Ratio

Ein weiteres, für uns sehr aktuelles Beispiel für Regulierungen, die das Fördergeschäft unserer Institute negativ beeinträchtigen könnten, sind die Bestimmungen zur Leverage Ratio. Als risikounabhängige Verschuldungsquote wird das regulatorische Eigenkapital ins Verhältnis zum Geschäftsvolumen einer Bank gesetzt und darf eine bestimmte Kapitalquote nicht überschreiten. Diese volumenabhängige Kapitalquote soll eine "Schuldenbremse" für die Banken sein.

Es ist zu befürchten, dass der Förderauftrag durch die Leverage Ratio diskriminiert wird. Förderkredite stellen ein wichtiges Instrument der langfristigen Finanzierung der Wirtschaft dar. Im Falle ihrer Weiterleitung nach dem Hausbankprinzip sind Förderkredite im Rahmen der Leverage Ratio sogar mehrfach mit Eigenmitteln zu unterlegen. Dies steht im klaren Widerspruch zum staatlichen Förderauftrag. Förderkredite sollten deshalb bei der Berechnung der Leverage Ratio außen vor gelassen werden.

Augenmaß im Sinne des Förderauftrags durch nationale Aufsicht

Angesichts dieser Entwicklungen ist es an der Zeit, für die europäischen Förderbanken ein stabiles, zukunftssicheres regulatorisches Umfeld zu schaffen. Die partielle Ausnahme der Förderbanken von europäischen Regelungen stellt letztlich (unzureichendes) Stückwerk dar: Bestehende Ausnahmen reichen nicht aus, neue müssten angepasst werden.

Daher lautet das dringende Plädoyer: Die Förderbanken sollten von der unmittelbaren Geltung der EU-Finanzmarktregulierung ausgenommen und einer Regulierung auf nationaler Ebene unterworfen werden. Eine Ausnahme der Förderbanken aus CRD und CRR würde auch bei künftigen Regulierungsmaßnahmen Anwendungsprobleme und Fehlimpulse vermeiden. Die Förderbanken würden damit weiterhin unter nationaler Aufsicht stehen. Eine nationale Bankenaufsicht reicht - wegen des eng umrissenen und risikoarmen Geschäftsmodells - nicht nur aus, sie ist vor allem sachgerecht.

Die finanziellen und personellen Belastungen aus Bankenabgabe und Regulierungsumsetzung sind enorm. An die Politik richtet sich der Appell und die Erwartung, die Förderbanken gerade mit Blick auf neue Regelwerke zu unterstützen. Denn jeder Euro, den die Förderbanken für Aufsichts- und Regulierungsanforderungen zusätzlich aufwenden müssen, fehlt ihnen bei der Erfüllung ihres Förderauftrags.