Digitalisierung, Effizienzsteigerung und Aufwandsoptimierung sind Schlagworte gegenwärtiger Diskussionen vieler Kreditinstitute und Finanzdienstleister. Hierbei existieren jedoch Ansätze, die aktuell kaum diskutiert oder betrachtet werden: Franchising als vertikalkooperatives Absatzsystem im Bereich der Bankorganisation oder Vertriebssteuerung. Diese auf das Bankgeschäft adaptierte Form der "McDonaldization" wird vor allem von Kreditinstituten, die ihre Wettbewerbsvorteile aufgrund eines flächendeckenden Filial- oder Standortnetzes generieren, kaum als mögliche Lösungsoption in Betracht gezogen. Allen voran lassen sich hier Sparkassen und Kreditgenossenschaften anführen. Es stellt sich nun die Frage, wieso eine derart profilierte und vertrieblich orientierte Organisationsform für diese Marktteilnehmer keine Option darstellt.

Gescheiterte Praxisexperimente

Zunächst muss festgehalten werden, dass Bankfranchising als Absatzsystem keine neuartige Innovation darstellt: In der Zeitschrift bank und markt wurde bereits vor Jahren eine erfolgreiche Etablierung dieser Vertriebsform für Kreditinstitute erläutert (siehe Ausgaben 12/2002 und 1/2009). Eine Studie der Unternehmensberatung ZEB verdeutlichte 2008, welche Vorteile dieses Konzept beinhaltet. Als Praxisbeispiel lässt sich die Nürnberger Entrium AG hervorheben, welche 2002 vollständig auf das Prinzip des Bankfranchisings gesetzt hat.

Eine langfristige Erfolgsstory konnte jedoch aufgrund des Verkaufs an die ING-Gruppe im Folgejahr nicht beobachtet werden. Ebenfalls setzte die Hypo-Vereinsbank im Jahr 2012 auf das beschriebene Konzept, welches bereits 2014 wieder gestoppt und abgewickelt wurde. Ein Hauptgrund für die gescheiterten Praxisexperimente liegt vor allem in der geringen Akzeptanz dieses Vertriebsweges innerhalb der eigenen Kreditinstitute und einem fehlenden strategischen Konzept.

Eine Annäherung an diese Themenstellung erscheint äußert sinnvoll, da trotz gesellschaftlicher, demografischer und technischer Entwicklung mit Stoßrichtung Digitalisierung die neu konzipierte Bankfiliale unter anderem als Ankerpunkt vor Ort und Kundenbeziehungsinstrument im Omnikanalkonzept dient (siehe etwa die Studie "Loyalität im Privatkundengeschäft: Banken machen mobil" der Unternehmensberatung Bain & Company aus dem Jahr 2016). Hierbei ist jedoch ein viel diskutiertes Flagship-Konzept für ländliche und strukturschwache Regionen undenkbar. Einen alternativen Ansatz verfolgen europäische Kreditinstitute in Belgien und Polen, wo das Konzept der "kleinen" Agentur vor Ort in Form einer Franchisefiliale mit qualitativen und quantitativen Erfolgen verknüpft ist.

Die Zeitschrift bank und markt berichtete in der Ausgabe 10/2012, dass bereits nach dem Jahr 2004 der Trend zum Bankfranchising in Polen begonnen hat und bis in die Gegenwart anhält. Hierbei lassen sich im Rahmen der digitalen Nutzung und des veränderten Kundenverhaltens ähnliche Herausforderungen wie in Deutschland ableiten, die jedoch mit teilweise anderen strategischen Konzepten, vor allem für stationäre Vertriebseinheiten, gelöst werden.

Alior Bank in Polen als Praxisbeispiel

Im Rahmen dieser Betrachtung bietet es sich an, die Alior Bank in Polen als Praxisbeispiel genauer zu analysieren. In der aktuellen Ausgangssituation unterhält die Alior Bank mit einem Marktanteil von 3,6 Prozent absolut nach Assets (per 31. Dezember 2016) einen Top-10-Platz unter den marktführenden Kreditinstituten in Polen. Innerhalb der Gruppe dieser marktbestimmenden Unternehmen hat sich die Alior Bank mit einem beträchtlichen Privatkundenzuwachs von 6,5 Prozent (2015 auf 2016), einer effizienten Cost Income Ratio von 49 Prozent (Durchschnitt aller Kreditinstitute 2016 von 55 Prozent) und überdurchschnittlichen Kundenzufriedenheitswerten (Net Promoter Score von 28,8 in der Studie von Millward Brown "Banken in Polen 2016" (N=16)) etabliert.

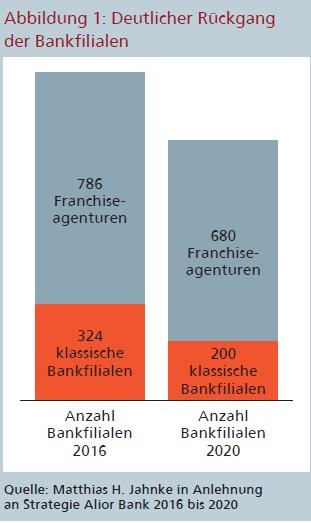

Hierbei bezeichnet sich die Alior Bank als "digitaler Disruptor" in der strategischen Zielstellung bis zum Jahr 2020, wobei der stationäre Vertrieb in Form von Bankfilialen einen besonderen Platz einnehmen soll. Trotz Konsolidierung des stationären Vertriebsnetzes von bisher 1110 Bankfilialen auf 880 Bankfilialen im Jahr 2020 (Abbildung 1), sollen über 75 Prozent der zukünftigen Filialen in Form von kleinen Franchiseagenturen betrieben werden, in denen ein hohes Maß an digitaler und hochwertiger Ausstattung installiert wird, wenig bis keine Bargeldtransaktionen durchgeführt werden und der Vertrieb von Standardprodukten stattfinden soll.

Ein Beispiel für Deutschland?

Durch diese Ausrichtung will die Alior Bank im Jahr 2020 das viertgrößte Filialnetz aller polnischen Banken, vor allem auch in urbanen Regionen, unterhalten. Bei dieser Darstellung ist natürlich zu beachten, dass sich der polnische Bankenmarkt in einer anderen Marktbearbeitungsphase befindet, als es aktuell in Deutschland der Fall ist. Polen ist im Gegensatz zu Deutschland bei weitem nicht "overbanked", sodass die Rückläufigkeit von Bankfilialen in Deutschland deutlich spürbarer im Markt wahrgenommen wird.

Trotz der unterschiedlichen Marktsituationen in den europäischen Ländern lassen sich vor allem für deutsche Regionalbanken vorteilhafte Ansätze durch Etablierung dieses alternativen Vertriebsweges ableiten: Autonome Agenturen des Bankfranchisings können beispielsweise eine Zwischenstellung zwischen Direktkanal (zum Beispiel Internet) und klassischer Bankfiliale einnehmen. Hierbei übernehmen die Franchiseagenturen den stationären Vertrieb aller Standardprodukte und Serviceleistungen, währenddessen die klassische Bankfiliale für die vom Kunden gewünschten und komplexeren Themenstellungen zur Verfügung steht. Somit können die Kunden alternativ entscheiden, ob sie zur Abwicklung der standardisierten Serviceleistungen den Direktkanal nutzen möchten oder eine Agentur aufsuchen wollen. Durch diese Argumentation ergeben sich für Bankkunden vielfältige Vorteile:

Trotz Anpassungen des klassischen Filialsystems aufgrund gesellschaftlicher Entwicklungen, zum Beispiel in Form von Filialkonsolidierungen, bieten die Agenturen stationäre Kundennähe.

Diese Kundennähe kann auch in ländlichen und strukturschwachen Regionen aufgrund einer differenzierten Kostenverteilung zwischen Franchisenehmer und Franchisegeber ermöglicht werden. Vor allem Sparkassen und Genossenschaftsbanken können dadurch länger in der Region vertreten bleiben, als es mit bisherigen Vertriebswegen realistisch erscheint.

Kunden erhalten einen Vertriebsweg mit hoher zeitlicher und struktureller Flexibilität, die der jeweilige Franchisenehmer auf die individuellen Bedingungen anpassen kann (zum Beispiel erweitere Öffnungszeiten, Beratungsgespräche beim Kunden vor Ort).

Agenturbetreiber als selbstständige Unternehmer

Jedoch profitieren nicht nur die Bankkunden von diesem Vertriebsweg. Die Agenturbetreiber fungieren als selbstständige Unternehmer und nehmen hierbei die Rolle des Franchisenehmers vor Ort ein, wodurch sich im Gegensatz zum klassischen Filialleiter folgende Vorteile ableiten lassen:

- Der Franchisenehmer beziehungsweise Agenturinhaber wird durch seine unternehmerische Prägung eine deutlich höhere Vertriebsmotivation aufweisen als ein vergleichbarer Angestellter. In diesem Zusammenhang kann ein hohes Maß an Kundendurchdringung und Kundenneugewinnung etabliert werden, wodurch eine schnelle Einbettung in lokale Netzwerke erfolgen kann. Hierdurch erhöhen sich die persönlichen Ertragsaspekte des Franchisenehmers im Vergleich zu einem klassischen Filialleiter deutlich.

- Der Franchisenehmer besitzt ein hohes Maß an Selbstbestimmung, was Organisation, Struktur und Ausstattung betrifft. Dies schlägt sich zum Beispiel in der Personalauswahl für die Agentur oder in der Anpassung der Agenturzeiten nieder.

- Zusätzlich erhält der Franchisenehmer aufgrund des getroffenen Franchisevertrages umfangreiche Unterstützungen in den Themenstellungen Marketing, Öffentlichkeitsarbeit, Know-how und Personalentwicklung. Weiterhin kann er für die Marktbearbeitung auf eine etablierte Marke aufbauen.

Neben Bankkunden und Franchisenehmer wird der Mutterkonzern beziehungsweise das originäre Kreditinstitut als Franchisegeber durch folgende Aspekte von diesem Absatzsystem profitieren:

- Der Franchisegeber erzielt durch die exponierte Vertriebsmotivation des Franchisenehmers höhere Erträge als in vergleichbaren Filialsystemen.

- Neben steigenden Erträgen kann der Franchisegeber einen hohen Anteil der fixen Kosten eines klassischen Filialsystems variabilisieren. Diese variablen Kosten werden dann direkt vom Agenturinhaber beziehungsweise Franchisenehmer getragen. Somit ergibt sich insgesamt eine Steigerung der Unternehmenseffizienz bei der Nutzung dieses Vertriebsweges.

- Das wirtschaftliche Risiko des regionalen Markteintritts wird fast vollständig auf den Franchisenehmer übertragen. Dadurch kann der jeweilige Mutterkonzern eine umfassende Expansionsstrategie auch außerhalb "urbaner Zentren" umsetzen.

Akzeptanz- und Abgrenzungsprobleme

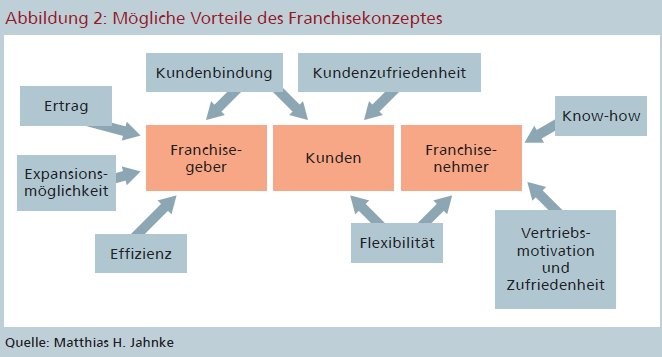

Ungeachtet der aufgezeigten Vorteile (Abbildung 2) sind die Versuche eine derartige Absatzstruktur zu implementieren vor allem aufgrund von Akzeptanz- und Abgrenzungsproblemen gescheitert. Für Kunden können derartige Differenzierungsprobleme der stationären Vertriebswege dazu führen, dass eine autonome Agentur gegebenenfalls mit einer bisherigen Bankfiliale gleichgesetzt wird. Bei fehlender Kommunikation entstehen Unsicherheiten, da Kunden zum Beispiel Haftungseinschränkungen für geleistete Einlagen befürchten.

Die unternehmerische Gestaltungsfreiheit des Franchisenehmers kann, obwohl eine standardisierte Ausrichtung vom Mutterinstitut gesteuert und überwacht wird, zu Nachteilen in der Konditionsgestaltung für Kunden führen. In diesem Zusammenhang kann es ebenfalls durch den Unternehmerstatus des Agenturinhabers zu einer unsachgemäßen und undifferenzierten Beratung kommen, da vorzugsweise Produkte angeboten und verkauft werden, die einen hohen Kickback für den Vermittler zur Folge haben.

Aufgrund der unternehmerischen Ausrichtung einer autonomen Agentur werden aus Sicht des Franchisegebers die Steuerungs- und Kontrollaktivitäten umfangreicher und kostenintensiver als bei vergleichbaren Filialsystemen. Hierbei sind vor allem Qualitätsstandards und Servicelevel in den Vordergrund zu stellen, um durch die Agentur verursachte Image- und Reputationsschäden für das Kreditinstitut als Mutterkonzern, Franchisegeber und Marke zu verhindern.

Zusätzlich sind die jeweiligen regulatorischen Einschränkungen für den Franchisegeber bei der Nutzung des Bankfranchisings als Distributionskanal zu beachten. Eine mögliche Barriere für Sparkassen bildet hierbei das jeweilige Sparkassengesetz des Bundeslandes und die damit verbundene Steuerung durch den Gewährträger.

Neben den prozessualen, organisatorischen und infrastrukturellen Nachteilen für den Franchisegeber kann die qualifizierte Personalgewinnung ein weiteres Problem bei der Nutzung des Bankfranchisings als Vertriebsweg darstellen. Der analysierte Distributionskanal erfordert Agenturinhaber und Mitarbeiter, die sowohl das bankfachliche Knowhow besitzen als auch die vertriebliche und unternehmerische Aufgabe wahrnehmen wollen.

Schwierige Leistungsverrechnungen

In der Rolle des Franchisenehmers beziehungsweise Agenturbetreibers können fehlerhafte Leistungsverrechnungen zu Konflikten mit dem Franchisegeber führen. Hierbei können geschäftspolitische Entscheidungen des Franchisegebers, zum Beispiel Eingriffe in die Aktiv-Passiv-Steuerung des Kreditinstituts durch Konditionsaufschläge, zu geringerer Kundennachfrage führen. Erträge des Franchisenehmers werden somit indirekt von Handlungen der Konzernmutter beeinflusst. Zusätzlich führen agenturübergreifende Dienstleistungen, die bei einem Kunden durchgeführt wurden, dazu, dass eine interne Leistungsverrechnung installiert werden muss.

Für eine Implementierung des Bankfranchisings als Organisationsausprägung sind besondere aufsichtsrechtliche Barrieren zu beachten. Im ersten Schritt ist dabei zu differenzieren, welche Art des Bankfranchisings nach rechtlicher Positionierung des Franchisenehmers vorliegt. Die Abbildung 3 verdeutlicht diese Differenzierungsformen.

Durch diese Kategorisierung wird schnell klar, dass Vertriebssysteme des Agentur-Bankfranchisings aufgrund der fehlenden Charakteristika, nämlich der Handlung im eigenen Namen und auf eigene Rechnung, lediglich als franchiseähnliche Systeme bezeichnet werden können. Derartige Konzepte sind in Anlehnung an Handelsvertretersysteme nach § 84 HGB konzipiert, sodass eine ähnliche Verwendung oftmals bei Ausschließlichkeitsvertretern der Versicherungsbranche zu finden ist. Im Versicherungsbereich sind Distributionssysteme, die auf einem Agenturkonzept beruhen, seit Jahrzehnten erfolgreich etabliert. Durch die Umsetzung der EU-Vermittlerrichtlinien sind in diesem Wirtschaftszweig, neben den klassischen Versicherungsvertretern, unter anderem auch Mehrfachagenten und Versicherungsmakler in ihren Ausprägungen fest definiert.

Durch das franchiseähnliche Konzept und der Handlung auf fremden Namen und fremde Rechnung wird der § 25b KWG in Verbindung mit dem AT 9 der MaRisk tangiert, welcher ein derartiges Absatzsystem keinesfalls negiert. Dennoch finden sich keine klaren Regeln oder Interpretationen, welche Bankfranchising in Rein- oder Agenturform im Rahmen der Auslagerung konkretisieren. In den Mutterländern des Bankfranchisings, Belgien und Polen, beschreiben klare rechtliche Mindestanforderungen die notwendigen Maßnahmen für die Umsetzung. Beim Outsourcing der Vertriebseinheiten in Form von Agenturen ist nach den MaRisk jedoch zu beachten, dass eine jederzeitige Exit-Strategie dieses Vertriebskonzeptes durch internes Know-how sichergestellt wird.

Alle Standardprodukte

Somit lassen sich, mit Beachtung weiterer regulatorischer Spezifika, alle Standardprodukte einer klassischen Bankfiliale durch ein Agentursystem abbilden. Um diesen Sachverhalt noch weiter zu operationalisieren, wird der klassische Privatkredit als Beispiel herangezogen. Hierbei kann die Bank, als Mutterkonzern, dem Agenten das Recht der Kreditzusage mithilfe qualitativer Beurteilungskriterien einräumen, sodass bis zu einer festgelegten Betragsgrenze Kreditentscheidungen durch den Agenturbetreiber getroffen werden können.

In diesem Fall müssen im Vorfeld klare Guidelines für eine derartige Kreditentscheidung vereinbart werden. Alternativ kann die Bank das Recht der eigenständigen Kreditzusage absprechen, sodass der Agent in diesem Fall als Makler in Anlehnung an 34c GewO auftritt und lediglich die Anbahnung vollzieht. Die eigentliche Kreditentscheidung wird zum Beispiel durch ein technisches Scoringverfahren beziehungsweise ein Ampelsystem getroffen.

Die Betrachtung zeigt, dass Bankfranchising als Vertriebsweg operationelle Risiken beinhaltet, die einen hohen Deckungsgrad mit dem Distributionskanal Bankfiliale aufweisen. Differenzen entstehen hierbei hauptsächlich im unterschiedlichen Rollenprofil zwischen einem angestellten Filialleiter und einem selbstständigen Agenturinhaber. Dieser Konflikt lässt sich auch nicht vollumfänglich durch umfassendere Steuerungs- und Kontrollaktivitäten aufheben. Es kann jedoch festgestellt werden, dass der Unternehmerstatus, der bei der Einführung oder Nutzung dieses Vertriebsweges besonders berücksichtigt werden muss, als zentraler Wettbewerbsvorteil anzusehen ist.

Dieser Vorteil ist für Kunden, Franchisenehmer und Franchisegeber in gleichem Maße spürbar, was sich unter anderem in Kundenbindung, Vertriebsmotivation und Effizienz niederschlägt. Vor allem vor dem Hintergrund, dass Sparkassen und Kreditgenossenschaften zunehmend in die öffentliche Diskussion geraten, sich aus dem ländlichen Raum zurückzuziehen, kann der Rückbau von klassischen Bankfilialen und die gleichzeitige Eröffnung von "kleinen" Agenturen zu einer deutlichen Akzeptanz bei der regionalen Bevölkerung führen. Da beide Verbundorganisationen aktuell eine zunehmende Bündelung ihrer Kräfte fokussieren, kann ein derartiger Ansatz zu einer erfolgreichen "McSparkasse" oder "Mc-Volksbank" etabliert werden.