Profis denken langfristig und behalten auch in einem herausfordernden Umfeld die Nerven. In den letzten Jahren entdecken sie dabei zunehmend das Potenzial von Sachwerten oder Real Assets. Das zeigt auch die aktuelle Universal-Investment-Anlegerstatistik.

Trotz regionaler Unruhen und geopolitischer Gefahren entwickeln sich die Wirtschaftsdaten vielversprechend. Besonders der Euro profitiert vom schwachen Dollar und dem schwankenden Pfund. Die Gefahr extremer Regierungswechsel in Europa scheint nach den Wahlen in Frankreich erst einmal abgewendet, was für mehr Stabilität sorgen sollte. Aber eine Wende der EZB-Nullzinspolitik - die viele Anleger zunehmend verunsichert - ist nicht in Sicht. Diese haben, gerade in Deutschland, oft auf Festgeld und Sparbuch gesetzt und verlieren so durch die Kombination von - wenn auch niedriger - Inflation und geringer Verzinsung sukzessive Kapital. Professionelle Investoren hingegen wissen, dass die Geldanlage gerade bei schwierigen Marktlagen einen langen Atem und einen Blick für versteckte Möglichkeiten erfordert. Es gilt, die Ruhe zu bewahren und nach Alternativen zu suchen, ohne insgesamt signifikant mehr Risiko einzugehen.

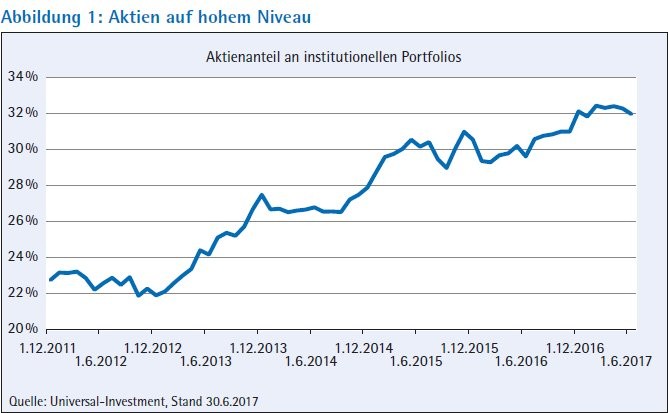

Anhaltender Trend zu Aktien - aber nicht verstärkt

Seit Januar 2012 wertet Universal-Investment alle bei der Gesellschaft in Spezialfonds investierte Gelder nach Anlegergruppen, Assetklassen und Wertenwicklung aus. Die Zahlen der größten unabhängigen Plattform für institutionelle Anlagen schaffen damit einen weitgehend repräsentativen Einblick in das Anlageverhalten der Profis bei ihren Fondsanlagen. Der neutrale Blick auf die Daten ist auch deshalb gewährleistet, weil einerseits die Investoren selbst für die strategische Asset Allocation verantwortlich sind, andererseits aber die aktiven Anlageentscheidungen im Rahmen der taktischen Asset Allocation in den Spezialfonds immer von externen Asset Managern kommen.

Seit einigen Jahren ist nun schon die Entwicklung angelegter Gelder weg von Rentenpapieren hin zu Aktien zu beobachten. Das verwundert wenig bei der anhaltenden Konstellation von Negativzinsen für Anleihen und zum Teil erheblichen Kurssteigerungen und auskömmlichen Dividenden bei Aktien. In den vergangenen zwei Jahren ist der Aktienanteil bei geringen Schwankungen weiter leicht angestiegen, jedoch nicht so deutlich wie die Aktienkurse im gleichen Zeitraum (Abbildung 1). Die Profis lassen die Kursgewinne zwar in der Assetklasse Aktie stehen, frei werdende Gelder aus fälligen Titeln der Direktanlagen und Zuflüsse aus dem Anlagestock werden aber verstärkt in Real Assets (Immobilien, Private Equity, Loans) sowie Staatsanleihen aus den USA und Schwellenländern angelegt.

Renten weiter rückläufig - mit sektoralen Unterschieden

Während die Aktienanteile der angelegten Volumina über die letzten 24 Monate unter Schwankungen nahezu stabil blieben, verloren Renten in dieser Zeit etwa sieben Prozent: Ihr Teil am Gesamtvermögen sank von 49,38 auf 42,25 Prozent (Abbildung 2). Der Rückgang fällt noch stärker ins Gewicht, wenn man bedenkt, dass das Gesamtvolumen der analysierten Assets seit 2015 um 30 Prozent gestiegen ist. Der Rentenanteil dagegen nur um 14 Prozent. Die Profis legten neue Gelder demnach auch anteilig weniger in Rentenpapieren an. Dabei waren Unternehmensanleihen deutlich beliebter als die Emissionen der öffentlichen Hand. Allein in den vergangenen zwei Jahren stieg der Anteil der Corporate Bonds im Rentensegment von 30 auf fast 34 Prozent. Im gleichen Zeitraum verloren die Staatsanleihen beinahe sechs Prozent (Juni 2015: 29 Prozent auf 23,5 Prozent im Juni 2017).

Dabei gibt es große regionale Unterschiede: Das in Bundesanleihen angelegte Kapital sank von 7,5 Milliarden am Jahresende 2011 auf 5,9 Milliarden Ende Juni 2017. Das ist eine deutliche Reduzierung bei einer Verdoppelung der insgesamt betrachteten Assets. Mit einer Verzinsung gegen Null oder sogar im Minus gelten die Anleihen auf die Bundesrepublik bei professionellen Investoren zunehmend als wenig attraktiv. Papiere südeuropäischer Staaten wurden zwischenzeitlich stärker nachgefragt, nehmen allerdings mittlerweile im Volumen auch wieder ab.

Mehr Staatsanleihen von Schwellenländern

Als Beimischung für ihre Portfolios wählten professionelle Investoren häufiger Staatsanleihen von Schwellenländern (Abbildung 3). Die Volumina in diesem Segment haben sich seit dem Jahr 2012 insgesamt mehr als verdreifacht - von knapp einer Milliarde Euro im Jahr 2011 auf mehr als 3,5 Milliarden im Juni 2017. Besonders bemerkenswert ist hier die Zunahme von Ländern, die bisher eher im Schatten der großen Emittenten wie Polen oder Brasilien standen. Während Anleihen dieser zwei Länder ihre Volumina in den letzten fünfeinhalb Jahren verdoppelten, wuchsen die Anteile von Malaysia von 17 auf 164 Millionen um das Zehnfache. Chilenische Staatsanleihen wurden im gleichen Zeitraum 14 Mal mehr gekauft und das Volumen thailändischer Papiere stieg von fünf auf 89 Millionen sogar um das 18-Fache.

Unbestritten sind das im Vergleich mit dem per 30. Juni 2017 rund sechs Milliarden starken Anteil der Bundesanleihen in den Portfolios eher kleinere Größen, aber ein Trend ist dennoch zu erkennen. Hintergrund für diese Entwicklung könnte die Einschätzung der Investoren sein, dass das Ausfallrisiko für diese Länder gesunken ist und daher die Renditen im Vergleich zu Anlagen im Euroraum als attraktiver gesehen werden.

Ein weiterer Sektor, der dem Abwärtstrend bei Rentenanlagen trotzt, sind US-Staatsanleihen. Ihr Anteil am Gesamtvolumen stieg, zuletzt besonders aufgrund der sich dort abzeichnenden Zinswende, um mehr als das Siebenfache von 435 Millionen Ende 2011 auf 3,2 Milliarden Ende Juni 2017.

Insgesamt betrachtet hat sich jedoch der Anteil der Staatsanleihen im Verhältnis zu den ausgewerteten Spezialfondsanlagen in den vergangenen fünfeinhalb Jahren fast halbiert und liegt nun bei 13,4 Prozent. Um ihre Renditezusagen nachhaltig zu erfüllen, wählten institutionelle Anleger zunehmend andere Anlageklassen.

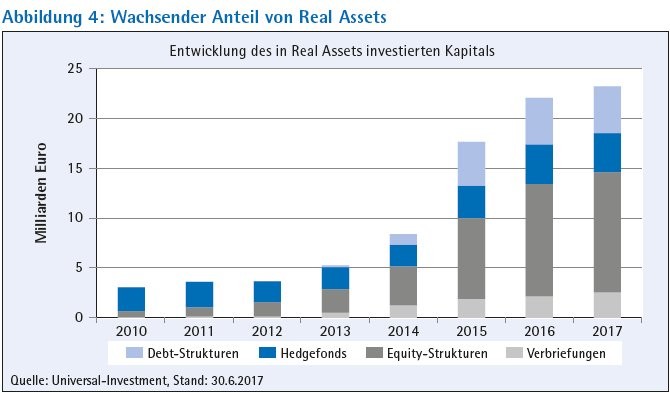

Sachwerte als Stabilisator für langfristige Renditen

Vor allem das Interesse an Sachwerten oder Real Assets ist bei den institutionellen Investoren zuletzt deutlich gestiegen, wie die Datenerhebungen zeigen (Abbildung 4). Waren es im Jahr 2011 noch knapp drei Milliarden Euro, so kommt man im März 2017 bereits auf 23 Milliarden Euro investiertes Kapital in der Anlageklasse. Dieses teilt sich in 69 Fonds- und Verbriefungsstrukturen auf, die für institutionelle Anleger und Asset Manager aufgelegt wurden. Insgesamt betrachtet ist dabei aktuell mehr als doppelt so viel Vermögen in Eigenkapitalinstrumenten (50 Prozent) angelegt als in Fremdkapital (21 Prozent). Dazu kommen Anlagen in Verbriefungen (26 Prozent) und Hedgefonds (3 Prozent).

Ein Blick auf die zugrunde liegende Wertestruktur offenbart die ganze Breite und Individualität dieser Anlageklasse: Das können mit Private-Equity-Projekten (29 Prozent) und Private-Equity-Real-Estate-(PERE)-Formen von Beteiligungskapital an Firmen, Grundstücken oder Immobilien sein, die nicht an der Börse gehandelt werden. Durch die gezielte Auswahl der Objekte mit einem guten Verhältnis zwischen Risiko und Rendite kann ein stabiler, langfristiger Cashflow erwirtschaftet werden.

Auch Infrastrukturprojekte (34 Prozent) wie zum Beispiel die Beteiligung am Ausbau von Straßen, der Energieversorgung oder dem Tunnelbau gehören in diese Anlageklasse. Aktuell sind sechs Prozent des Eigenkapitalsegments in Waldinvestments angelegt. Das bereits in Eigenkapital investierte Volumen umfasste im März 2017 zirka zwölf Milliarden Euro.

Rund 4,6 Milliarden Euro (Stand: März 2017) der Real-Asset-Fonds investieren in Fremdkapital. Unterliegende Vermögensgegenstände sind hier Unternehmensfinanzierungen (57 Prozent), Infrastrukturkredite (21 Prozent) und Kommunaldarlehen (7 Prozent). Ebenso gehören dazu Schiffsfinanzierungen (7 Prozent) und Kredite für Projekte im Bereich der erneuerbaren Energien (7 Prozent).

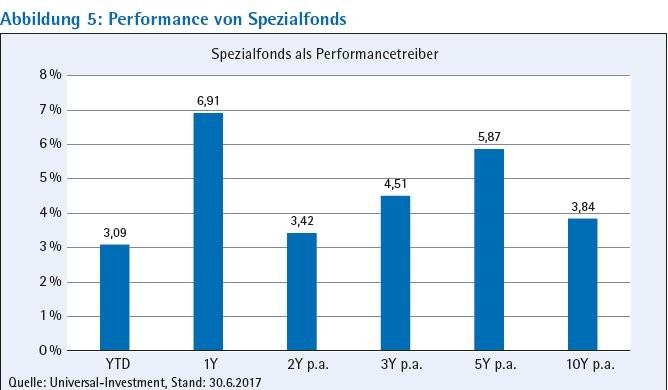

Besonnenheit gut für die Performance

Langfristiges Handeln und Geduld lohnen sich, wie die durchschnittliche Performance der Anlegerstatistik zeigt (Abbildung 5). Trotz anhaltender Volatilität an den Aktienmärkten und Niedrigzinsen bei Rentenpapieren konnten die institutionellen Kunden von Universal-Investment auf die letzten zehn Jahre gesehen im Durchschnitt eine Performance von stabilen 3,8 Prozent verbuchen. Dabei blieb die Risikostruktur weitgehend unverändert, auch weil der Einsatz des Kapitals durch wertsichernde Strategien optimiert wurde, wie zum Beispiel mit dem Währungs-/ Overlay-Management.