Kreditinstitute haben derzeit ein Vermögen von rund 170 Milliarden Euro in offenen Spezialfonds angelegt. Ab dem 1. Januar 2018 gelten bei der Besteuerung der Fondserträge neue Regeln, mit denen sich auch diese Anlegergruppe frühzeitig auseinandersetzen sollte. Die Änderungen zeichneten sich bereits im letzten Jahr ab: Der Gesetzgeber hatte das Investmentsteuergesetz (InvStG) durch das Investmentsteuerreformgesetz vom 19. Juli 2016 grundlegend geändert. Weitere Änderungen, die ab 1. Januar 2018 in Kraft treten, gab es durch das Gesetz zur Umsetzung der Änderungen der EU-Amtshilferichtlinie und von weiteren Maßnahmen gegen Gewinnkürzungen und -verlagerungen vom 20. Dezember 2016 und das Steuerumgehungsbekämpfungsgesetz vom 25. Juni 2017.

Zwischenzeitlich hat das Bundesministerium der Finanzen in einem Entwurf eines BMF-Schreibens aus März 2017 und in einem Verbändeschreiben vom 14. Juni 2017 zu einzelnen Auslegungsfragen Stellung genommen. Auf dieser Basis lassen sich die Auswirkungen der Investmentsteuerreform auf Kreditinstitute als Spezialfondsanleger im Folgenden skizzieren.

Besteuerung nach Regeln für Investmentfonds

Werden die Anlagebedingungen eines nach dem Kapitalanlagegesetzbuch (KAGB) aufgelegten Spezialfonds nicht an die - engeren - steuerlichen Vorgaben für einen Spezialinvestmentfonds nach dem InvStG angepasst, dann erfolgt die Besteuerung nach den Regeln für Investmentfonds nach dem InvStG. Damit kommt es auf der Fondsebene zu einer Besteuerung inländischer Dividenden und inländischer Immobilienerträge. Dabei werden inländische Dividenden ohne Abzug von Werbungskosten mit 15 Prozent Körperschaftsteuer inklusive Solidaritätszuschlag besteuert, währenddessen inländische Immobilienerträge nach Abzug von Werbungskosten (zum Beispiel Gebäudeabschreibung) mit 15 Prozent Körperschaftsteuer zuzüglich Solidaritätszuschlag besteuert werden.

Ferner sind auf der Anlegerebene Ausschüttungen, Vorabpauschalen und Gewinne aus der Veräußerung von Fondsanteilen grundsätzlich steuerpflichtig. Vorabpauschalen sind auf der Anlegerebene zu versteuernde Erträge, die sich am Zinsniveau von Bundesanleihen orientieren und die durch Ausschüttungen vermieden werden können. Versteuerte Vorabpauschalen mindern einen späteren Veräußerungsgewinn.

Bei Kreditinstituten, die die Fondsanteile im Anlagebuch halten, sind als Ausgleich für die Vorbelastungen auf der Fondsebene (sowohl mit inländischen als auch ausländischen Steuern) für Zwecke der Körperschaftsteuer 80 Prozent der Ausschüttungen, Vorabpauschalen und Gewinne aus der Veräußerung von Fondsanteilen steuerfrei, wenn der Investmentfonds ein Aktienfonds (das heißt fortlaufend zu mindestens 51 Prozent in Kapitalbeteiligungen) ist. Für Zwecke der Gewerbesteuer sind 40 Prozent der Ausschüttungen, Vorabpauschalen und Gewinne aus der Veräußerung von Fondsanteilen steuerfrei.

Bei Mischfonds (das heißt fortlaufend zu mindestens 25 Prozent in Kapitalbeteiligungen) beträgt die Teilfreistellung 40 Prozent für die Körperschaftsteuer und 20 Prozent für die Gewerbesteuer. Falls die Fondsanteile im Handelsbuch gehalten werden, sind bei Aktienfonds für Zwecke der Körperschaftsteuer 30 Prozent und für Zwecke der Gewerbesteuer 15 Prozent steuerfrei; bei Mischfonds wiederum jeweils die halben Prozentwerte.

Unabhängig von einer Zuordnung zum Anlagebuch oder zum Handelsbuch beträgt die Teilfreistellung für Immobilienfonds (mindestens 51 Prozent der Anlage in Immobilien/Immobiliengesellschaften) 60 Prozent für die Körperschaftsteuer und 30 Prozent für die Gewerbesteuer. Falls der Immobilienfonds seinen Anlageschwerpunkt im Ausland hat, beträgt die Teilfreistellung 80 Prozent beziehungsweise 40 Prozent.

Abzugsverbot für Betriebsausgaben

Die Kehrseite der Medaille für die Teilfreistellungen ist ein entsprechendes Abzugsverbot für Betriebsausgaben, die in einem wirtschaftlichen Zusammenhang mit teilfreigestellten Erträgen stehen. Die Finanzverwaltung hat sich allerdings zur Frage, ob die generellen Refinanzierungskosten eines Kreditinstituts in wirtschaftlichen Zusammenhang mit teilfreigestellten Erträgen aus Fondsanteilen stehen, noch nicht geäußert (Abbildung 1).

Besteuerung nach Regeln für Spezialinvestmentfonds

Um steuerlich als Spezialinvestmentfonds zu qualifizieren, muss ein nach dem KAGB aufgelegter Spezialfonds weitere Voraussetzungen erfüllen. Insbesondere sind steuerlich nur solche Wertpapiere erwerbbar, die auch für Publikumsfonds erworben werden können.

Auf der Ebene des Spezialinvestmentfonds sind grundsätzlich inländische Dividenden und inländische Immobilienerträge - wie beim Investmentfonds - steuerpflichtig. Die Steuerpflicht kann jedoch bei inländischen Dividenden vermieden werden, indem der Spezialinvestmentfonds gegenüber der Verwahrstelle die sogenannte Transparenzoption ausübt. In diesem Fall werden die inländischen Dividenden des Spezialinvestmentfonds dem Kreditinstitut steuerlich direkt zugeordnet, das heißt, auf der Fondsebene kommt es insoweit zu keiner Besteuerung und der Anleger besteuert die inländischen Dividenden wie in der Direktanlage.

Übt der Spezialinvestmentfonds die Transparenzoption nicht aus, muss die Besteuerung der Dividenden (mit 15 Prozent Körperschaftsteuer inklusive Solidaritätszuschlag) auf der Fondsebene nicht automatisch nachteilig sein. Denn in diesem Fall ist die ausgeschüttete Dividende auf der Ebene des Kreditinstituts als Anleger körperschaftsteuerfrei (aber nicht gewerbesteuerfrei), wobei auch hier die zuvor geschilderte Problematik der gegebenenfalls steuerlich nicht abzugsfähigen Betriebsausgaben besteht. Die Besteuerung der inländischen Immobilienerträge auf der Fondsebene kann ebenfalls vermieden werden. Dazu muss der Fonds lediglich Kapitalertragsteuer auf die den Anlegern zuzurechnenden inländischen Immobilienerträge erheben.

Die Anleger versteuern grundsätzlich ausgeschüttete Erträge, ausschüttungsgleiche Erträge und Gewinne aus der Veräußerung von Spezialinvestmentanteilen. Ausschüttungsgleiche Erträge sind bestimmte Erträge des Spezialinvestmentfonds, wie insbesondere Zinsen und Dividenden, die nicht ausgeschüttet werden. Gewinne aus der Veräußerung von Wertpapieren und Termingeschäftsgewinne gelten im Falle der Thesaurierung erst nach 15 Jahren als ausschüttungsgleiche Erträge. Die vom Fonds erwirtschafteten Erträge erhalten bei Zurechnung an den Anleger grundsätzlich ihre steuerliche Qualität. Somit wird der Anleger so besteuert, als hätte er die Erträge des Fonds unmittelbar erzielt.

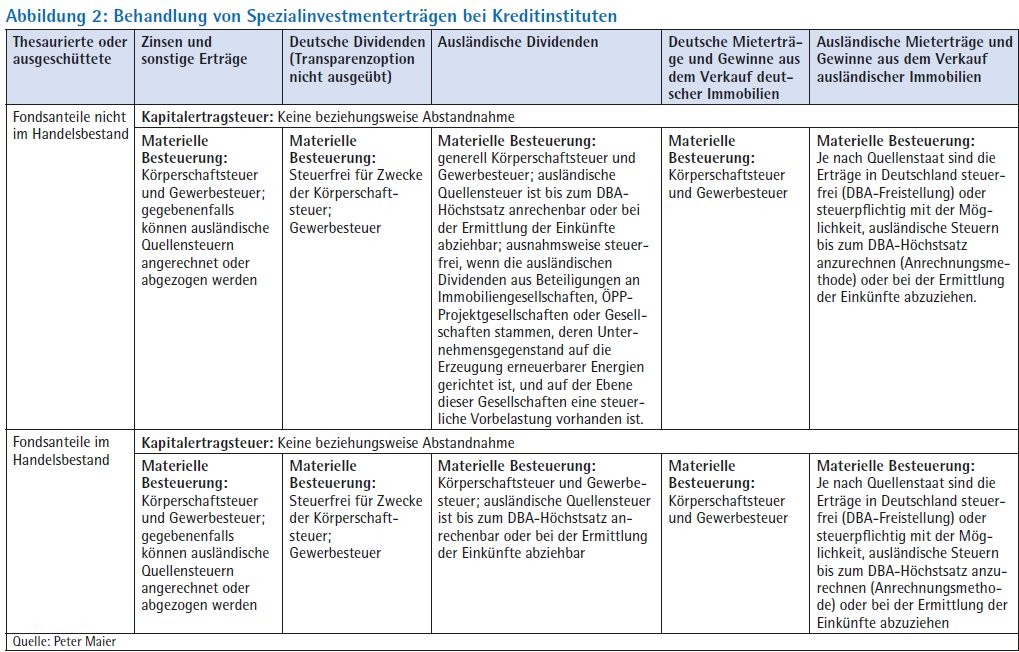

Zum Beispiel sind ausländische Immobilienveräußerungsgewinne des Fonds - wie in der Direktanlage eines Kreditinstituts - typischerweise in Deutschland steuerfrei. Dieses Prinzip gilt auch bei der Veräußerung von Anteilen an Spezialinvestmentfonds: Sind im Veräußerungsgewinn Bestandteile enthalten, die während der Besitzzeit des Anlegers ganz oder teilweise in der Direktanlage steuerfrei wären, ist auch der anteilige Veräußerungsgewinn steuerfrei (Abbildung 2).

Entscheidung für Besteuerungsvariante abhängig von Fondszusammensetzung

Kreditinstitute, die in nach dem KAGB aufgelegte Spezialfonds anlegen, werden mit Wahlmöglichkeiten bei der steuerlichen Behandlung konfrontiert. Die Entscheidung hängt im Wesentlichen von der heutigen und künftigen Zusammensetzung des Fondsvermögens ab. Es ist sinnvoll, mit der Kapitalverwaltungsgesellschaft die Alternativen zu besprechen, um die bestmögliche Lösung zu erreichen.