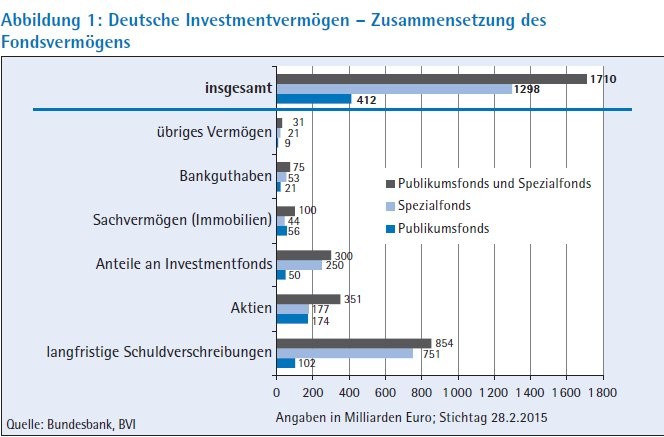

Die Rentenanlage der Kapitalverwaltungsgesellschaften (KVG) hat einen sehr hohen Stellenwert. In deutschen Publikums- und Spezialfonds umfasst sie 102 und 751 Milliarden Euro und damit 50 Prozent der Gesamtanlagen deutscher Fonds in Höhe von 1 710 Milliarden Euro per Ende Februar 2015. Dazu kommen weitere 75 Milliarden Euro Bankguthaben und die festverzinslichen Anlagen der 300 Milliarden Euro Zielfonds, die von deutschen Fonds gehalten werden (siehe Abbildung 1).

Zahlreiche Anwendungsfragen beim Einsatz von Kreditratings

Bankguthaben und Rentenanlagen verfügen ganz überwiegend über Kreditratings anerkannter Ratingagenturen. Die zunehmende Regulierung seit der Finanzkrise 2008 sowohl von Kreditratingagenturen als auch deren Ratingnutzung führt zu zahlreichen praktischen und rechtlichen Anwendungsfragen beim Einsatz von Kreditratings in der KVG. Insbesondere die Auswirkungen der "neuen" EU-Ratingverordnung1) "CRA III" und die Anforderungen des KAGB2) auf den KVG-Kreditrisikoanalyseprozess und bei Bezugnahmen der KVG auf externe Ratings werden in der Branche zum Teil heftig diskutiert.

Eigene Kreditrisikobewertungen durch Kapitalverwaltungsgesellschaften: Nach der CRA-III-Verordnung müssen nicht nur Verwaltungs- und Investmentgesellschaften und Verwalter alternativer Investmentfonds, sondern auch Kreditinstitute, Wertpapierfirmen, wie zum Beispiel Finanzportfolioverwalter, Anlageberater, aber auch Versicherungsunternehmen, Einrichtungen der betrieblichen Altersversorgung, und zentrale Gegenparteien eigene Kreditrisikobewertungen vornehmen.3) Für KVGs bedeutet dies, dass sie neben anderen Risiken auch die Kreditrisiken der Vermögenswerte eines Fonds bewerten. Ratings für Sachwerte (zum Beispiel Mieterrating bei Immobilien) oder Aktien sind nach der CRA III nicht zu berücksichtigen.

Beim Erwerb von Vermögensgegenständen für den Fonds hält der Fondsmanager also nicht nur gesetzliche und vertragliche Anlagegrenzen ein. Er berücksichtigt stets auch etwaige Kreditrisiken anhand der vom Risikocontrolling vorgegebenen Kontrahenten- oder Bonitätslimite. Damit werden die Auswirkungen einer Anlageentscheidung auf das Gesamtrisikoprofil des Fonds beurteilt. Die angemessenen, dokumentierten und regelmäßig aktualisierten Sorgfaltsprüfungsprozesse stehen im Einklang mit der Anlagestrategie, den Zielen und dem Risikoprofil des Fonds. Die KVG-Kreditbewertung ist aber kein "internes Ratingsystem" wie die Schätzung von Risikoparametern des Adressenausfallrisikos der Banken.

Die KVGs verwenden externe Kreditratings anerkannter Ratingagenturen regelmäßig in Verbindung mit den folgenden Geschäftsprozessen:

- Definition/Abgrenzung von Assetklassen

- Umsetzung der Investmentprozesse

- Steuerung/Limitierung von Emittenten- und Kontrahentenrisiken sowie Anlagegrenzen

- Risikomessung und Limitierung

- Aufsichtsrechtliches Reporting (auch für VAG-, Kreditinstitutskunden)

- Sonstiges Reporting.

Gewichtung der Ratings nach Relevanz

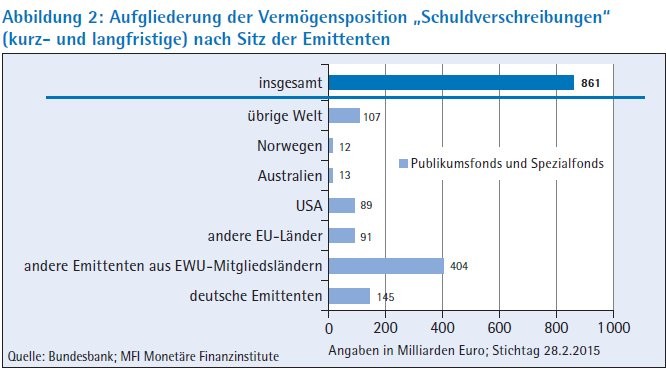

Ratings werden auf der Instrumentenebene vorwiegend für die Beurteilung von Anleihen staatlicher Stellen und Gebietskörperschaften, Unternehmensanleihen, Bankanleihen inklusive Pfandbriefe sowie strukturierten Finanzierungen genutzt. Auf der Unternehmensebene ist die Bonität der Gegenparteien von Fonds im Wertpapierhandel und für Derivatgeschäfte zu bewerten. Zur Verdeutlichung dient ein Blick auf die aktuelle Größenordnung der betroffen Fonds anlagen: Die 861 Milliarden Euro Schuldverschreibungen in deutschen Publikums- und Spezialfonds per Ende Februar 2015 entfallen ganz überwiegend auf Emittenten aus den EWU-Mitgliedsländern (145 Milliarden Euro), Deutschland (145 Milliarden Euro) und anderen EU-Ländern (Abbildung 2). Die größten Emittentengruppen sind derzeit mit jeweils zirka 150 Milliarden Euro Nichtbanken und die öffentliche Hand im EWU-Raum (Abbildung 3).

Die meisten KVGs verwenden im klassischen Rentenfondsmanagement neben anderen Faktoren auch die Kreditratings der zugelassenen Agenturen. Sie achten zum Beispiel darauf, dass mindestens zwei Agenturen die gewünschte Ratingnote oder die Bewertung Investment-Grade des Instruments oder Unternehmens im Zeitablauf beibehalten. Das Fondsmanagement stellt regelmäßig nicht nur auf ein einzelnes Rating ab, sondern gewichtet die bekannten Ratings nach Relevanz.

Inzwischen setzen Fondsanbieter vermehrt auch eigenentwickelte Methoden beim Länder- oder Unternehmensrating ein. Die Bonitätsbewertung in der KVG ist dabei immer Teil einer Gesamtrisikoanalyse, die Einzelratings von Vermögensgegenständen in die Gesamtabwägung bei Anlageentscheidungen des Fondsmanagements einbezieht. Eine vertiefte Kreditanalyse von gerateten Einzeltiteln und Unternehmen kann zum Beispiel im Fall geringfügiger Beimischungen oder bonitätsmäßig einwandfreier Titel auch entfallen. Regel mäßig wird eine Plausibilisierung der externen Ratings durch Abgleich mit volkswirtschaftlichen und betriebswirtschaftlichen Indikatoren und Marktdaten vorgenommen. Es werden etwa Vergleiche zwischen dem aktuellen Marktpreis und dem gängigen Marktpreis der Anlage vorgenommen, der sich aus Zins und Spread ergibt. Schließlich kann eine Plausibilisierung des Ratings auch durch den Ratingbericht der Agentur erfolgen.

Kein Handlungsbedarf

Der in der CRA III geforderte eigene Kreditrisikobewertungsprozess wird von KVGs bereits durch den beschriebenen gesetzlich geregelten Sorgfaltsprüfungs- und Risikomanagementprozess umgesetzt.4) Es besteht also kein Handlungsbedarf zur Einrichtung zusätzlicher Kreditrisikobewertungsprozesse durch KVGs, die diesen Risikomanagement- und Sorgfaltsprüfungsprozess umgesetzt haben. Dies haben das BMF, die BaFin und die Deutsche Bundesbank ausdrücklich festgestellt5) und auch den europäischen Aufsichtsbehörden als deutsche Aufsichtspraxis mitgeteilt.6)

Auslagerung des Portfoliomanagements durch die KVG: Bei im Master-KVG-Geschäft üblicher Auslagerung des Portfoliomanagements auf einen anderen Asset Manager werden nur diejenigen Pflichten an das Auslagerungsunternehmen weitergegeben, die für die KVG selbst gelten. Die KVG stellt dabei vertraglich sicher, dass das Auslagerungsunternehmen die Sorgfaltspflichten beim Erwerb von bestimmten Produkten sowie die vorgegebenen Limite für Bonitäts- und Kontrahentenrisiken einhält. So wird der gesetzlich geforderte KVG-Kreditbewertungsprozess verbindlich auf das Auslagerungsunternehmen übertragen.

Ausschließliche oder automatische Bezugnahme auf Ratings durch Kapitalverwaltungsgesellschaften: KVGs dürfen sich bei der Bewertung der Bonität eines Unternehmens oder eines Finanzinstruments nicht ausschließlich oder automatisch auf Ratings stützen.7) Die europäischen Aufsichtsbehörden (ESMA, EBA und EIOPA)8) sehen eine automatische und ausschließliche Rating-Bezugnahme immer dann, wenn eine Handlung oder Unterlassung ohne Ermessen der KVG allein auf einer kreditratingbasierten Regel beruht. Maßgeblich ist, ob die KVG einen eigenen Ermessensspielraum bei ihren Entscheidungen hat. Soweit die KVG mit Ermessen handelt, liegt keine automatische und ausschließliche Bezugnahme auf Kreditratings vor.

Seit dem 21. Dezember 2014 gelten für KVGs weitere Regelungen9). Danach sollen deren Risikomanagementsysteme sicherstellen, dass sie sich bei der Bewertung der Kreditqualität der Vermögensgegenstände der Investmentvermögen nicht ausschließlich oder automatisch auf Ratings von bei der ESMA registrierten Ratingagenturen stützen.10)

Externe Ratings und andere Bezugsgrößen

Infolge des gesetzlich vorgeschriebenen gesamthaften Sorgfaltsprüfungs- und Risikomanagementprozesses ist ein externes Rating bei Anlageentscheidungen für den Investmentfonds nur ein Faktor von vielen. Im Anlageprozess erfolgt daher regelmäßig keine automatische und ausschließliche Bezugnahme auf Ratings.11) In der Praxis dokumentiert die KVG in ihren internen Fonds-Risikomanagementleitlinien, dass bei der Beurteilung des Risikoprofils und der daran zu messenden Anlageentscheidungen nicht nur externe Ratings maßgeblich sind, sondern auch andere Bezugsgrößen herangezogen werden. Vielmehr werden unabhängige eigene Anlageentscheidungen aufgrund eines Gesamtabwägungsprozesses des vom Risikocontrolling vorgegebenen Risikoprofils und der gesetzlichen und vertraglichen Anlagegrenzen getroffen. Damit wird regelmäßig deutlich, dass keine Anlageentscheidungen automatisch auf Ratingbasis erfolgen.

Die KVGs bemühen sich verstärkt auch, in den Verträgen mit den Anlegern keine ausschließlichen oder automatischen Bezugnahmen auf Ratings vorzusehen. Insbesondere wird vermieden, Ratings als einzigen Parameter für die Bewertung der Bonität eines Investments festzulegen oder Kaufoder Verkaufsentscheidungen vertraglich nur von externen Ratings abhängig zu machen.

Die KVGs gehen davon aus, dass ohne Ratingvorgaben der EU oder nationaler Aufsichtsbehörden (zum Beispiel in CRR, Solvency II, Fondskategorienrichtlinie für Geldmarktfonds12) und VAG) auch die bestehenden, expliziten Bezugnahmen auf Ratings in Fondsbedingungen für Banken, Versicherungen, Pensionskassen oder Geldmarktfonds weitgehend entfallen könnten.

Nutzung von Ratingbezugnahmen in den Anlagebedingungen von Fonds

Die BaFin überwacht die Nutzung von Bezugnahmen auf Ratings im Rahmen der Anlagestrategie der Investmentvermögen, damit sich KVGs nicht ausschließlich oder automatisch auf Ratings stützen.13) Die BaFin ist insbesondere auch verpflichtet, auf die Verminderung des Einflusses von Ratingverweisen hinzuwirken, um eine ausschließliche oder automatische Reaktion auf Ratings zu reduzieren.14) Die BaFin hat dazu festgestellt, dass sie die Referenzen auf externe Ratings und die daran gebundenen Erwerbskriterien in den Anlagebedingungen von Fonds überprüfen und die Angemessenheit bei der Genehmigung berücksichtigen wird.15)

In den Anlagebedingungen der Fonds ist dabei zwischen dem Erwerb und dem Verkauf von Wertpapieren zu unterscheiden: Bei den Erwerbsvoraussetzungen ist regelmäßig kein Automatismus bei Bezugnahmen auf externe Ratings zu erkennen, auch wenn die Anlagebedingungen fordern, dass eine Anleihe nur mit Investmentgrade einer bestimmten externen Ratingagentur erworben werden darf.16) Auch in diesem Fall entscheidet die KVG in einem individuellen Sorgfaltsprüfungsprozess mit einem eigenen Ermessen über den Erwerb des fraglichen Papiers, zum Beispiel durch Auswahl eines bestimmten Papiers unter vielen von Moody's mit Investmentgrade gerateten Papieren. Rechtlich ist es nicht erforderlich, die Anlagebedingungen um weitere Kriterien (etwa eine Plausibilisierungspflicht) zu erweitern, um den Rückgriff auf Ratings zu reduzieren.

Sehen die Anlagebedingungen bei einem Downgrade einen sofortigen Abverkauf vor, kann im Einzelfall eine automatische und ausschließliche Bezugnahme auf ein externes Rating vorliegen. Dies ist nach folgenden Kriterien zu beurteilen:

Hat die KVG einen eigenen Ermessensspielraum, um sich in Bezug auf den konkreten Vermögensgegenstand für einen Verkauf oder ein weiteres Halten im Fondsportfolio entscheiden zu können?

Maßgeblich ist, ob die Anlagebedingungen des Fonds eine sofortige Verkaufspflicht vorsehen. Dies ist nicht der Fall, wenn die für den Fonds erwerbbaren Vermögensgegenstände nur im Bereich einer bestimmten Ratingklasse (zum Beispiel Investmentgrade) liegen müssen. Bei derartigen Klauseln besteht kein Anpassungsbedarf, da sich der Fondsmanager anhand weiterer Kriterien für einen Verkauf oder das Halten des Vermögensgegenstandes entscheiden kann.

Sehen die Anlagebedingungen eine Entscheidung über den sofortigen Verkauf oder das Halten des Vermögensgegenstandes erst nach Ablauf einer bestimmten Periode vor? Grundsätzlich zieht eine in den Anlagebedingungen verankerte Verkaufspflicht erst nach Ablauf einer bestimmten Zeitperiode einen Automatismus nach sich. Hat der Fondsmanager jedoch innerhalb dieser Zeitperiode noch individuelle Entscheidungsbefugnisse oder müssen Vermögensgegenstände weiter gehalten werden, ist nicht von einer automatischen und ausschließlichen Bezugnahme auszugehen. Dieser Ermessensspielraum sollte sich bereits aus den Anlagebedingungen ergeben.

Wie groß ist der Anteil des im Rating herabgesetzten Vermögensgegenstandes am Gesamtportfolio des Fonds? Selbst wenn die Anlagebedingungen eine automatische und ausschließliche Bezugnahme auf ein Kreditrating vorsehen, muss die Auslegung differenziert betrachtet werden. Die Aufsichtsbehörden müssen die Pflicht zur Verringerung der Abhängigkeit von Ratings auch unter dem Proportionalitätsgrundsatz würdigen.17) Stützt sich die KVG beispielsweise bei der Bewertung der Kreditqualität nur auf einen sehr kleinen Anteil des von ihr verwalteten Vermögens "ausschließlich oder automatisch" auf externe Ratings, kann die dadurch bedingte Verkaufspflicht noch gerechtfertigt sein. Dies sollte im Einzelfall entsprechend begründet und dokumentiert werden.

Sanktionsmechanismen

Bisher wurden Klauseln mit einer sofortigen Verkaufspflicht regelmäßig nur auf Anlegerwunsch vereinbart. Dem für Versicherungsanleger geltenden Kapitalanlage-Rundschreiben 4/2011 (VA) lässt sich eine sofortige Verkaufspflicht nicht direkt entnehmen. Es wäre wünschenswert, wenn die BaFin dies bei Anpassung des Rundschreibens auf die neue Anlageverordnung (AnlV)18) auch klarstellt. Infolge der neuen Rechtslage19) kann diesem Anlegerwunsch nicht mehr entsprochen werden. Solche Klauseln sollten künftig nicht mehr verwendet werden. Insbesondere sollte die Verkaufsentscheidung bei einem Downgrade immer im Ermessen der KVG liegen.

Sollten KVGs in den Anlagebedingungen nicht auf automatische und ausschließliche Bezugnahmen auf externe Ratings verzichten, drohen Sanktionen durch die BaFin. Neben Geldbußen bis 200 000 Euro kommt der Entzug der Erlaubnis oder Anordnungsverfügungen zur Entlassung des verantwortlichen Geschäftsleiters und des Verbots der Ausübung der weiteren Tätigkeiten der KVG in Betracht.

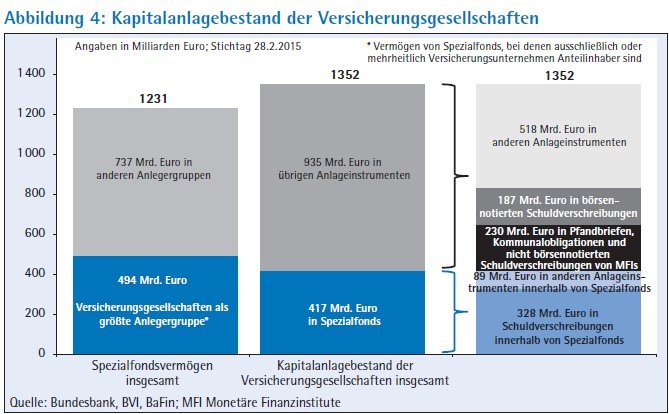

Exkurs - Keine zusätzlichen Kreditrisikobewertungsprozesse bei Anlagen von Versicherer in Fonds: Versicherungsgesellschaften sind die größte Anlegergruppe in Spezialfonds. Die 417 Milliarden Euro Spezialfondsvolumen per Ende 2014, die ausschließlich von Versicherungen gehalten werden, sind mit 328 Milliarden Euro überwiegend in Schuldverschreibungen angelegt. In der Direktanlage von Versicherungen finden sich noch höhere Anlagevolumina in börsennotierten Schuldverschreibungen, Pfandbriefen, Kommunalobligationen und nichtnotierten Bankanleihen (Abbildung 4). Viele dieser Anlagen weisen Kreditratings anerkannter Agenturen auf. Die Frage nach dem richtigen Umgang mit Kreditratings stellt sich daher nicht nur für die Direkt- sondern auch die Fondsanlage von Versicherern. Für KVGs ist dabei entscheidend, ob die eigenen Kreditbewertungsprozesse auch für Versicherungsanleger ausreichen oder ob sie zusätzliche Kreditrisikobewertungsprozesse der Kunden implementieren müssen.

Keine zusätzlichen Kreditrisikobewertungsprozesse

Die Aufsicht hat klargestellt, dass auch bei Anlagen von Versicherern in Fonds KVGs keine zusätzlichen Kreditrisikobewertungsprozesse implementieren müssen, die über den in § 29 KAGB geregelten Sorgfaltsprüfungs- und Risikomanagementprozess hinausgehen.

- Die BaFin-Versicherungsaufsicht (VA) weist darauf hin, dass auch Versicherer, Rückversicherungsunternehmen sowie Einrichtungen der betrieblichen Altersvorsorge (nachfolgend: die Versicherer) nach Art. 5a Abs. 1 CRA III verpflichtet sind, eigene Kreditrisikobewertungen vorzunehmen und sich bei der Bewertung der Bonität eines Unternehmens oder eines Finanzinstruments nicht ausschließlich oder automatisch auf Ratings stützen dürfen.20) Dies geht über die bisherige Verwaltungspraxis der BaFin (VA) hinaus, wonach die Versicherer zur Verringerung externer Ratingbezugnahmen eine eigene Einschätzung des Kreditrisikos vornehmen konnten, wenn sie über die hierfür notwendigen personellen und fachlichen Voraussetzungen verfügen. Die BaFin hält es zunächst für ausreichend, wenn die eigene Kreditrisikobewertung durch die Versicherer in Form einer Plausibilisierung der externen Ratingbeurteilungen erfolgt (zum Beispiel anhand des Ratingberichts der externen Agentur) und dies nachprüfbar dokumentiert wird. Nur bei einer im Vergleich zum externen Rating besseren eigenen Bewertung der Forderung müssen die Versicherer neben der beschriebenen qualitativen Beurteilung eine angemessene quantitative Bewertung hinzufügen.

- Die BaFin hat außerdem festgestellt, dass Investmentfonds von den Versicherern nicht zusätzlich mit einer eigenen Kreditwürdigkeitsprüfung beurteilt werden müssen. Allerdings hat der Versicherer sicherzustellen, dass die KVG die aufsichtsrechtlichen Vorgaben hinsichtlich Rating und Bonitätsprüfung einhält. Die Branche hat mit der Versicherungswirtschaft folgen de Maßnahmen und Verfahren abgestimmt, mit denen ein Versicherer sicherstellen kann, dass die KVG die aufsichtsrechtlichen Vorgaben einhält. Entweder kann bei der KVG eine schriftliche Bestätigung angefordert werden, dass sie die aufsichtsrechtlichen Vorgaben hinsichtlich Rating und Bonitätsprüfung einhält. Oder es wird eine entsprechende Regelung in den Anlagebedingungen des Fonds vereinbart, dass die KVG die aufsichtsrechtlichen Vorgaben einhält.

Eigene Vermögensverwaltungstätigkeit der Versicherer

Die Bestätigungen gegenüber den Versicherern beziehungsweise die Regelung in den Anlagebedingungen über die Einhaltung der aufsichtsrechtlichen Vorgaben hinsichtlich Rating und Bonitätsprüfung beziehen sich immer nur auf die eigenen aufsichtsrechtlichen Pflichten der KVG. Zur Einhaltung der für die Versicherer von der BaFin geforderten Plausibilisierungspflichten ist nicht die KVG, sondern allein der Versicherer verpflichtet. Eine Übertragung dieser Verpflichtung vom Versicherer auf die KVG lässt sich weder aus den vorgenannten Bestätigungen der KVG noch aus den Anlagebedingungen des Fonds entnehmen. Mit der Vereinbarung der Anlagebedingungen übt der Versicherer eine eigene Vermögensverwaltungstätigkeit aus. Bei Fondsanteilen handelt es sich um Anlagegegenstände, die ebenso wie zum Beispiel Aktien oder Schuldverschreibungen für das gebundene Vermögen von Versicherungsunternehmen erworben werden dürfen.21)

Die AnlV stellt damit klar, dass beim Erwerb von Fondsanteilen, ebenso wie beim Erwerb sämtlicher zulässiger Anlageformen, stets eine eigene Vermögensanlage oder Vermögensverwaltung des Versicherungsunternehmens vorliegt. Eine Differenzierung zwischen Fondsanteilen und anderen Vermögensgegenständen findet in der AnlV keine Stütze. Eine Differenzierung widerspräche auch der gesetzlichen Systematik. Auch die BaFin (VA) geht unmissverständlich davon aus, dass Fondsanteile Anlagegegenstände sind und die Versicherungsunternehmen ihr Vermögen selbst anlegen oder verwalten, wenn sie Fondsanteile erwerben.22) Allein mit der Vereinbarung der Anlagebedingungen erfolgt weder eine Auslagerung der Vermögensverwaltungstätigkeit des Versicherers noch eine Funktionsausgliederung auf die KVG.23) Wenn die Vermögensverwaltung beim Versicherer verbleibt, gilt dies auch für die Plausibilisierungspflichten, die seitens der BaFin (VA) im Rahmen der Vermögensverwaltung vom Versicherer gefordert werden. Daher führt weder die Vereinbarung der Anlagebedingungen noch die von der KVG erteilte Bestätigung zu einer Übertragung der Plausibilisierungspflicht vom Versicherer auf die KVG.

Die Übernahme der dem Versicherer obliegenden Plausibilisierungspflicht durch die KVG ist auch deshalb nicht sachgerecht, weil der Versicherer lediglich die Kreditwürdigkeit des investierten Fondsanteils, nicht jedoch die Kreditwürdigkeit der einzelnen im Fonds befindlichen Vermögensgegenstände zu beurteilen hat.24) Da aufgrund der bestehenden Anlagevorschriften im VAG und der weiteren Regelungen in der AnlV typischerweise von Investmentfonds kaum Kreditrisiken ausgehen, stellt die BaFin klar, dass die im Fonds befindlichen Assets nicht zusätzlich mit eigenen Kreditwürdigkeitsprüfungen durch die Versicherer beurteilt werden müssen.

Dopplung der Pflichten von KVGs

Die von der BaFin geforderte Plausibilisierungspflicht für Versicherer spricht für einen rechtlich notwendigen eigenen Kreditrisikobewertungsprozess, da für Versicherer bislang keine aufsichtsrechtlichen Vorgaben an eigene Kreditrisikobewertungen galten. Dies unterscheidet sich von den KVGs, deren eigener Kreditbewertungsprozess bereits durch die Anforderungen der OGAW- und AIFM-Richtlinie an den Sorgfaltsprüfungs- und Risikomanagementprozess, umgesetzt in § 29 KAGB, gesetzlich und durch die weiteren Konkretisierungen in der InvMaRisk durch die BaFin vorgegeben ist. Wäre die KVG zusätzlich zu der den Versicherern obliegenden Plausibilisierung verpflichtet, würde dies aus Sicht der KVG zu einer durch die CRA III nicht beabsichtigten Dopplung ihrer Pflichten führen. Hierfür spricht auch, dass sämtliche aufsichtsrechtlichen Papiere zu diesem Thema nur nach den Pflichten der einzelnen Adressaten gemäß Art. 5a Abs. 1 CRA III unterscheiden. Zum Nachweis gegenüber dem Versicherer genügt es daher, dass die KVG bestätigt, dass sie neben den aus dem KAGB resultierenden Vorschriften zur Fondsverwaltung ihre gesetzlichen Pflichten aus Art. 5a Abs. 1 CRA III einhält.

Fußnoten

1) Verordnung (EU) Nr. 462/2013 des Europäischen Parlaments und des Rates vom 21. Mai 2013 zur Änderung der Verordnung (EG) Nr. 1060/2009 über Ratingagenturen (kurz: CRA III), abrufbar unter: http://eur-lex.europa.eu/LexUriServ/LexU-riServ.do?uri=OJ:L:2013:146:0001:0033:DE:PDF

2) Insbesondere § 29 Abs. 2a KAGB.

3) Art. 5a Abs. 1 CRA III.

4) Vgl. § 29 KAGB in Verbindung mit den Vorgaben der Art. 38 bis 45 der Delegierten Verordnung (EU) Nr. 231/2013 der Kommission vom 19. Dezember 2012 zur Ergänzung der Richtlinie 2011/61/EU, § 5 KAVerOV sowie den Konkretisierungen in dem BaFin-Rundschreiben 5/2010 (WA) über die Mindestanforderungen an das Risikomanagement von Investmentgesellschaften (InvMaRisk) vom 30. Juni 2010, abrufbar unter folgendem Link: http://www.bafin.de/Shared-Docs/Veroeffentlichungen/DE/Rundschreiben/ rs_1005_wa_invmarisk.html

5) Vgl. Maßnahmenplan der BaFin, Deutschen Bundesbank und des Bundesfinanzministeriums vom 14. April 2014 zu den Aktivitäten infolge der CRA III, abrufbar unter folgendem Link: http://www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Meldung/2014/meldung_140414_ massnahmenplan_ratings_fsb.html

6) Vgl. Diskussionspapier der europäischen Aufsichtsbehörden vom 23. Dezember 2014 (JC/ DP/2014/01), Rn. 107.

7) Art. 5a Abs. 1 CRA III.

8) Vgl. Abschlussbericht der europäischen Aufsichtsbehörden vom 6. Februar 2014, Final Report on Mechanistic references to credit ratings in the ESAs' guidelines and recommendations (JC 2014 004).

9) Vgl. § 29 Abs. 2a KAGB in der Fassung des Gesetzes zur Verringerung der Abhängigkeit von Ratings vom 10. Dezember 2014 (BGBl. Teil I S. 2085 ff.) in Umsetzung der Richtlinie 2013/14/ EU zur Änderung der OGAW- und AIMF-Richtlinie vom 21. Mai 2013.

10) § 29 Abs. 2a Satz 1 und 2 KAGB.

11) So auch die Meinung der Aufsicht, vgl. Maßnahmenplan von BaFin, BMF und Deutscher Bundesbank vom 14. April 2014 und Diskussionspapier der europäischen Aufsichtsbehörden vom 23. Dezember 2014 (JC/DP/2014/01), Rn. 102, 110-112.

12) Vgl. Art. 3 Nr. 3 und 4 Fondskategorienrichtlinie, abrufbar unter: http://www.bafin.de/Shared-Docs/Aufsichtsrecht/DE/Richtlinie/rl_130722_ fondskategorien.html

13) § 29 Abs. 2a Satz 3 KAGB.

14) § 29 Abs. 2a Satz 4 KAGB. Dieser Ansatz findet sich ebenfalls in Art. 5a Abs. 2 CRA III wieder, wonach die nationalen Aufsichtsbehörden die Verwendung von vertraglichen Bezugnahmen auf Ratings bewerten und Anreize setzen, um die Auswirkungen auf solche Bezugnahmen abzumildern und den ausschließlichen oder automatischen Rückgriff auf Ratings zu verringern. Erwägungsgrund 9 der CRA III stellt fest, dass Finanzinstitute keine Verträge eingehen sollten, die vorsehen, dass sie sich ausschließlich oder automatisch auf Ratings verlassen. Außerdem sollten sie davon absehen, diese in Verträgen als einzigen Parameter für die Bewertung der Bonität eines Investments festzulegen oder eine Kauf- oder Verkaufsentscheidung von externen Ratings abhängig zu machen.

15) Siehe Maßnahmenplan vom 14. April 2014 (siehe Fn. 7).

16) Das ist zum Beispiel der Fall bei den Vorgaben für Kapitalanlagen von Versicherungsunternehmen gemäß BaFin-RS 4/2011 (VA).

17) Vgl. § 29 Abs. 2a Satz 3 und 4 KAGB und Art. 5a Abs. 2 CRA III.

18) Verordnung zur Änderung der Anlageverordnung vom 3. März 2015, BGBl. Teil I S. 188ff.

19) Vgl. CRA III und insbesondere die neuen Vorgaben in § 29 Abs. 2a Satz 3 und 4 KAGB.

20) BaFin-Hinweise zur Verwendung externer Ratings und zur Durchführung eigener Kreditrisikobewertungen vom 23. Oktober 2013 (aktualisiert am 24. April 2014), abrufbar unter: http:// www.bafin.de/SharedDocs/Veroeffentlichungen/DE/Auslegungsentscheidung/VA/ae_131023_ hinweise_zur_verwendung_externer_ratings_rs0411_va.html

21) Vgl. z. B. § 2 Abs. 1 Nr. 15 bis 17 AnlV.

22) Erläuterungen zur AnlV im BaFin-Rundschreiben 4/2011 (VA).

23) I.S.d. § 5 Abs. 3 Nr. 4 und § 119 Abs. 2 Satz 2 Nr. 6 VAG.

24) Art. 5a Abs. 1 CRA III.