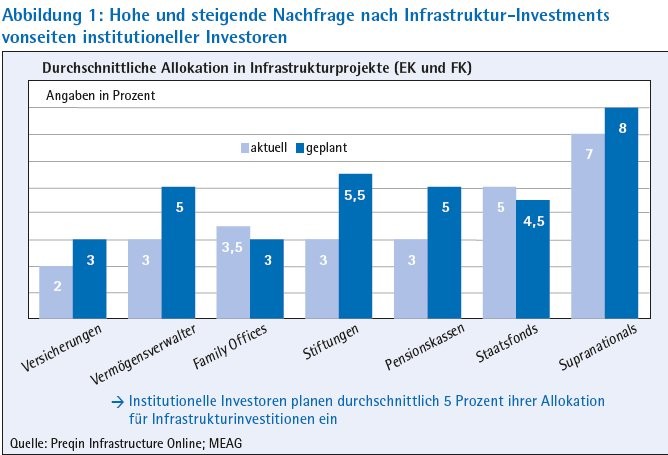

Die Niedrigzinsphase dauert an, ein Ende ist nicht abzusehen. Auch wenn die Renditen der zehnjährigen Bundesanleihen ihren Tiefpunkt wohl bereits gesehen haben sollten, die niedrigen Zinsen dürften noch sehr lange erhalten bleiben. Umso mehr müssen konservative Investoren der Versicherungswirtschaft, und nicht nur die, breit diversifizieren und dabei alle Renditequellen der Kapitalmärkte nutzen. So sind auch Investitionen in Infrastruktur zunehmend in das Visier von Versicherungsanlegern gekommen.

Attraktive Renditen

Eine Besonderheit von Versicherungsunternehmen ist das strikte Asset-Liability-Management, also die Bedeckung der Zahlungsverpflichtungen aus dem Kerngeschäft der Versicherung mit Cashflows der Kapitalanlagen. Infrastrukturinvestitionen bieten bei der richtigen Auswahl langfristig stabile Ausschüttungen. Die Besicherung durch das zugrunde liegende Asset bietet im Vergleich zu anderen Assetklassen einen guten Risikoausgleich. Die Erträge bei Objekten mit Verfügbarkeitszahlung - hier zahlt der Auftraggeber bereits ein Entgelt für die vertraglich vereinbarte Bereitstellung des Objekts unabhängig von der Nutzung - sind von Anfang an festgelegt und entsprechend langfristig bekannt. Damit sind sie ideal für Versicherer, die ihre Zahlungsverpflichtungen passgenau unterlegen müssen.

Infrastrukturinvestitionen bieten für Versicherungen und ähnliche disponierte Anleger auch die Chance, auf die Liquidierbarkeit der Kapitalanlage zu verzichten, um etwas höhere Renditen zu erzielen. Investoren müssen für sich sehr genau bestimmen, ob sie zu diesem Verzicht in der Lage sind und sie diese Kapitalanlagen auch entsprechend langfristig durchhalten können. Entsprechend ist bei einem Neuengagement wichtig, etwaige mit dem Investment verbundene Risiken sehr genau zu identifizieren, abzuschätzen und zu würdigen. Dafür ist eine ausgeprägte Risikokompetenz notwendig.

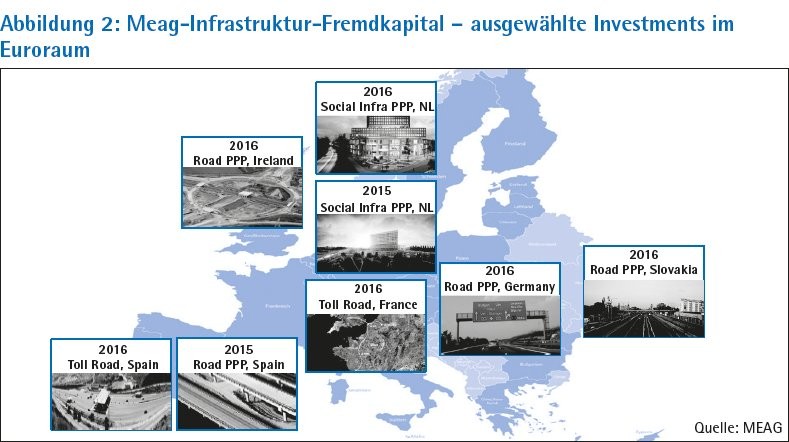

Munich Re strebt an, in der Gruppe zunächst bis zu vier Milliarden Euro in Infrastruktur-Fremdkapital zu investieren. Für die Erreichung dieses Volumens gibt es keinen Termin, es gilt der Grundsatz, Qualität geht vor Quantität. Investiert wird nur, wenn die anspruchsvollen Investitionskriterien auch erfüllt sind. Aktuell hat die Meag für Munich Re rund 1,5 Milliarden Euro in diesem Bereich zugesagt. Sie wird die Assetklasse Infrastrukturkredite nun - nach der erfolgreichen Etablierung der Strukturen und Prozesse - auch für institutionelle Kunden öffnen. Das Anlageuniversum der Konzernaktivitäten ist entsprechend der internationalen Spannweite des Erst- und Rückversicherungsgeschäfts global, während das für institutionelle Anleger geplante Produkt auf Europa und den Euro fokussiert.

Die Auswahl der passenden Infrastrukturinvestments ist kritisch für den Erfolg. Das Team Infrastruktur-Fremdkapital im Portfoliomanagement prüft zunächst, ob eine Investition belastbar genug ist und die Erträge einen mehr als hinreichenden Ausgleich für die eingegangen Risiken bieten. In weiteren Schritten werden die Transaktionen in Zusammenarbeit mit den Sponsoren strukturiert, die Verträge verhandelt, eine Bietung abgegeben und bei erfolgreichem Gebot die Investitionen umgesetzt. Für diesen Investmentprozess ist eine umfangreiche Expertise und eine sorgfältige Auseinandersetzung mit allen zusammenhängenden Risiken notwendig.

Unabhängige Zweitmeinung durch das Risikomanagement

Als assetklassenübergreifender Vermögensmanager von Munich Re verfügt die Meag über umfangreiches Spezialwissen, das in diesen Investmentprozess eingebracht werden kann. Verschiedene Branchen und Sektoren können beispielsweise durch die fest eingebundenen Experten auf der Versicherungsseite (etwa Ingenieure, Underwriter) analysiert werden. Fachleute in der Rechtsabteilung unterstützen maßgeblich die vertragliche Ausgestaltung der Investitionen. Der hohe Erfahrungsschatz und die Kompetenz der Akteure im Frontoffice ist eine notwendige Komponente um eine ausgeglichene (Rendite- Risiko) Infrastrukturfinanzierung - unter Berücksichtigung aller Due-Diligence-Aspekte - zu strukturieren. Das interne und funktionsgetrennte Risikomanagement sorgt für eine unabhängige Zweitmeinung.

Seit Anfang 2015 hat das Managementteam über 270 Transaktionen einer Erstprüfung unterzogen und 40 Transaktionen in aufwendigen Analyseverfahren weiter evaluiert; 36 Transaktionen davon hielten den anspruchsvollen Kriterien stand und in 21 resultierenden Bietungsverfahren konnte ein erfolgreicher Abschluss erzielt werden. Die Investitionen "Freeport" und "South West Trains" sollen exemplarisch zeigen, vor welchen Herausforderungen Investoren bei der Beurteilung von Infrastrukturinvestitionen stehen.

Beispiel "Freeport"

Der US-amerikanische Markt hat sich erst vor kurzer Zeit für Gasexporte geöffnet. Die Gaspreise sind in den USA auch aufgrund der vermehrten Produktion von Schiefergas dort im internationalen Vergleich sehr niedrig, etwa halb so hoch wie in Europa und etwa ein Drittel wie in Asien. Dieser enorme Preisunterschied macht es sehr attraktiv, das in den USA produzierte Gas auch über Kontinente hinweg in die Welt zu verschiffen. Da die Schiefergasproduktion in den USA erst am Anfang steht und dort noch hohe Vorkommen erschlossen werden können, versprechen Investments im Zusammenhang mit Gasexporten nachhaltig erfolgreich zu sein.

Bei dem Projekt Freepor handelt es sich um ein Export-Terminal für Flüssiggas (LNG) in Texas, USA. Gas wird über Pipelines zum Terminal geliefert, dort verflüssigt und dann auf spezielle Tankschiffe für den weiteren Transport umgeladen. Derzeit ist die Anlage, welche über bis zu vier Verflüssigungsstränge verfügen soll, im Bau und soll nach Fertigstellung über 20 Millionen Kubikmeter an Flüssiggas pro Jahr produzieren. Die Zulieferung von Gas und die Abnahme des Flüssiggases ist bereits mit bonitätsstarken und vertrauenswürdigen Vertragspartnern fest geregelt, sodass ein Investor sich keinen Liefer- oder Abnahmerisiken aussetzt.

Die wesentlichen Risiken finden sich im Bau und Betrieb der Anlage. Aufgrund der langjährigen Erfahrung im Finanzieren von Infrastrukturprojekten haben die Mitarbeiter im Frontoffice und Risikomanagement bereits ein großes Knowhow bezüglich dieser Risiken, auch die Konzerngesellschaft verfügt aufgrund des entsprechenden Versicherungsgeschäftes über umfangreiche Expertise. So lassen sich zum Beispiel die Baurisiken intensiv mit konzerneigenen Fachleuten prüfen und etwaige Verzögerungen bei der Fertigstellung und Inbetriebnahme auf ein akzeptables Niveau eingrenzen.

Die Due Diligence hatte außerdem den Einfluss von Naturkatastrophen zum Gegenstand, da Schäden durch Überschwemmungen oder Hurrikans nicht unwahrscheinlich sind. Solche Einflussgrößen können ein Projekt zeitlich verzögern und auch nach Fertigstellung für längere Zeit für Betriebsunterbrechungen sorgen, bis die Schäden behoben sind. Munich Re verfügt sowohl über Experten für Risiken durch Naturkatastrophen sowie Spezialisten für Betriebsunterbrechungen und der daraus erwartbaren möglichen Schäden. So können mit der konzerninternen Expertise Synergien genutzt werden und vom wechselseitigen Know-how-Transfer profitieren beide Seiten.

Beispiel "South West Trains"

Die Transaktion umfasst die Erneuerung von Zügen (Triebloks und Waggons) auf einem Streckennetz südlich (South Western Rail Network) von London. Insgesamt werden 750 neue Fahrzeuge über einen Zeitraum von vier Jahren gebaut und sukzessive auf den Strecken eingesetzt. Der Betrieb der Strecken erfolgt über Franchisenehmer für jeweils sieben Jahre. Jeder Franchisenehmer mietet die Züge, um seinem Auftrag nachzukommen. Innerhalb der langfristigen Finanzierung wird das Franchise mehrmals vergeben und die von der Meag, aber auch anderen Investoren finanzierte Projektfirma schreibt die Zugflotte neu an Franchisenehmern aus.

Die wesentlichen Risiken bestehen zum einen im Bau der Züge, das heißt, werden diese rechtzeitig fertig, sind sie entsprechend zugelassen und stehen zum Einsatz bereit? Passen die gelieferten Spezifikationen, werden sie rechtzeitig geprüft und abgenommen und sind diese für den Fahrbetrieb zugelassen? Zum anderen ist es unabdingbar, dass künftige Franchisenehmer die Züge auch zu wirtschaftlich vertretbaren Konditionen anbieten. Um die wesentlichen Risiken identifizieren und abschätzen zu können, war auch hier eine aufwendige Due Diligence erforderlich.

Die Transaktionen/Projekte werden in der Regel durch eine eigens gegründete Projektgesellschaft gebaut und betrieben. Die Projektgesellschaft ist der Rechtsträger, unter dem das Projektgeschäft zusammengefasst ist, abgekoppelt von dem gewöhnlichen Geschäftsbetrieb des Unternehmens. Diese Zweckgesellschaft geht Verträge mit weiteren Unternehmen ein, die die einzelnen Leistungen ausführen. In diesen verpflichten sich Partner, Konstruktion und Bauarbeiten gemäß der im Konzessionsvertrag zugrunde liegenden Vorgaben auszuführen. Die im Vorfeld der Vergabe vertraglich eingebundenen Baufirmen bilden ein Konsortium, das mit einem verbindlichen Angebot um den Auftrag oder auf die Konzession bietet. Sie sind die sogenannten Equity-Sponsoren in der Projektfirma und statten diese mit Eigenkapital aus.

Bewährte Zusammenarbeit

Entscheidend für erfolgreiche Investitionen ist die enge und vertrauensvolle Zusammenarbeit in der Meag sowie den Experten in der Gruppe. In vielen Fragen der Technik, der technischen Begutachtung oder der Evaluierung der Wahrscheinlichkeit von Naturkatastrophen kann auf die Expertise von Munich Re zurückgegriffen werden. Als Kapitalanleger einer weltweit in vielen Segmenten des Schaden-/Unfallgeschäftes operierenden Versicherungsgruppe bringt das einen relevanten Wettbewerbsvorteil.

Ebenfalls entscheidend ist die Unterstützung mit einer zweiten Meinung (Second Opinion) aus dem funktionsgetrennten hauseigenen Backoffice. Im Mittelpunkt der Erstellung einer Zweitmeinung stehen die Einschätzung von Risiken, die Angemessenheit des geplanten Kaufpreises sowie gegebenenfalls resultierende Abschreibungsrisiken. Dabei wird auch auf spezielle Software wie zum Beispiel ein Ratingsystem zurückgegriffen. Für die potenziellen Investments werden alle bewertungsrelevanten Aspekte und Risiken entsprechend den jeweiligen Geschäftsplänen und Finanzmodellen beurteilt. Neben einem Basisszenario werden auch Risikoszenarien berechnet. So lassen sich das Ausmaß von Risiken und deren Bedeutung für das Investment ermitteln, bei Windparks zum Beispiel die Antwort auf die Frage, wie stark der Wind im Mittel bläst und wie sehr Abweichungen davon die Werthaltigkeit des Investments beeinflussen.

Ambitionen bei institutionellen Anlegern

Der Regelbetrieb hat jetzt einen Reifegrad erreicht, der es erlaubt, die aufgebaute und eingeübte Kompetenz nun auch im Geschäft mit institutionellen Anlegern zu nutzen. Nicht nur die Mandanten von Munich Re und Ergo können langfristige und nachhaltig stabile Renditen gut gebrauchen, auch andere versicherungsnahe und konservative institutionelle Anleger haben Bedarf angemeldet, den die Meag gut bedienen kann. Sie nutzt das Prinzip der verlängerten Werkbank und hebelt ihre Kompetenz im Management von Infrastrukturkrediten bei sich und in der Gruppe.

Die vergangenen Jahre haben gezeigt, dass die Risikoaufschläge gegenüber entsprechenden Staatsanleihen attraktiv geblieben sind, auch wenn sie aufgrund der hohen Nachfrage leicht abgenommen haben. Dafür hat die Risikokompetenz im Zeitablauf aber zugenommen und aufgrund des tiefen Einblicks in die Projekte können die Risiken auf einem gut kalkulierbaren Niveau gehalten werden. In den vergangenen zwei Jahren konnten 21 Projekte realisiert werden und die Pipeline ist gut gefüllt, sodass auch zusätzliche Nachfrage von institutionellen Investoren zügig und attraktiv investiert werden kann.

Etwa zweieinhalb Jahre nach dem Start in die Assetklasse Infrastrukturkredite steht nun der nächste große Schritt an. Bei zugesagten Mitteln von 1,5 Milliarden Euro lässt sich festhalten: In der Bündelung relevanter Kompetenzen und der engen und vertrauensvollen Zusammenarbeit in der Gruppe liegt der gegenwärtige, aber auch künftige Erfolg.