In den vergangenen Jahren hat sich das regulatorische Umfeld in der Kreditwirtschaft europaweit tiefgreifend verändert. Mit dem unaufhaltsamen Voranschreiten der Umsetzung aufsichtsrechtlicher Anforderungen hat das einheitliche bankaufsichtsrechtliche Regelwerk in Europa Gestalt angenommen. Zugleich erreicht die damit verbundene Komplexität mittlerweile einen Schwierigkeitsgrad, dessen korrekte Umsetzung und Anwendung in der Praxis eine große Herausforderung für alle Beteiligten ist. Ein Ende dieses Regulierungsprozesses ist nicht in Sicht. Es ist davon auszugehen, dass die Regelungstiefe sowohl im Aufsichtsrecht als auch in der Rechnungslegung weiter zunehmen wird.

Überarbeitung der Wertberichtigungssystematik

Eines der aktuellen Themen im Rahmen der Rechnungslegung ist die Überarbeitung der Wertberichtigungssystematik, die eine vorausschauende und verlässliche Bewertung der Kreditrisikovorsorge ermöglichen soll. Konkret geht es darum, dass künftig auch erwartete Verluste über die gesamte Kreditlaufzeit bei der Berechnung der Risikovorsorge berücksichtigt werden. Im Mittelpunkt der neuen Bewertungssystematik steht der Lifetime Expected Loss, der eine frühzeitige und umfassende Kreditrisikovorsorge abbildet, um im Abwicklungsfall das Kreditportfolio verlustfrei abwickeln zu können. Ein solches Ziel ist nur dann zu erreichen, wenn die einem Kreditportfolio immanenten akuten Risiken jederzeit vollumfänglich abgedeckt sind.

Die gegenwärtig bei den Kreditinstituten eingesetzten Bewertungsverfahren sind vor dem Hintergrund einer handelsrechtlich zu fordernden verlustfreien Bewertung nicht geeignet, bestehende Risiken ausreichend abzuschirmen. Die Tatsache, dass der von den Kreditinstituten auf Zwölfmonatsbasis ermittelte Expected-Loss-Ansatz die Risiken nicht umfänglich erfasst, ist darauf zurückzuführen, dass der im Retailkreditgeschäft typische Lebenszyklus eines Kredits und der Betrachtungszeitraum für die gebildete Wertberichtigung divergieren. Unabhängig von der jeweiligen Einstufung des Ausfallrisikos ist es daher zwingend notwendig, die Gesamtausfallerwartung mit einer entsprechenden Risikovorsorge für die gesamte Kreditlaufzeit abzudecken.

Das International Accounting Standards Board (IASB) hat mit Veröffentlichung des Internationalen Rechnungslegungsstandards IFRS 9, der den Internationalen Rechnungslegungsstandard IAS 39 ersetzt, neue Anforderungen an die Klassifizierung und Bewertung finanzieller Vermögenswerte gestellt. Im Fokus dieser Neuregelung steht der Übergang von einem Incurred-Loss- zu einem Expected-Loss-Ansatz, der nunmehr auch erwartete Verluste für die Berechnung der Risikovorsorge berücksichtigt. Der neue Standard sieht einen dreistufigen Ansatz vor, der sich letztlich durch die Einstufung des Ausfallrisikos und des Bewertungshorizonts unterscheidet. Dieser gilt ab dem 1. Januar 2018 und kann sofort angewendet werden.

Quantifizierung des zu erwartenden Verlustes über die Restlaufzeit

Der im Folgenden dargestellte Lifetime-Expected-Loss-Ansatz stellt eine mögliche Methode zur Quantifizierung des zu erwartenden Verlustes über die Restlaufzeit dar. Die Bewertung erfolgt dabei in zwei Schritten. Im ersten Schritt werden kreditartenspezifische Ausfallverteilungen von endabgewickelten Krediten abgeleitet, indem die historischen Ausfalldaten den beobachteten Kreditausfallzeiten zugeordnet werden. Als Ausfall ist der frühestmögliche Zeitpunkt festzulegen, ab dem die Bank dokumentiert hat, dass eine ordnungsmäßige Fortführung des Engagements nicht mehr erwartet werden kann. Als möglicher Ausfallzeitpunkt kommt daher das Aussprechen der Kreditkündigung durch die Bank in Betracht.

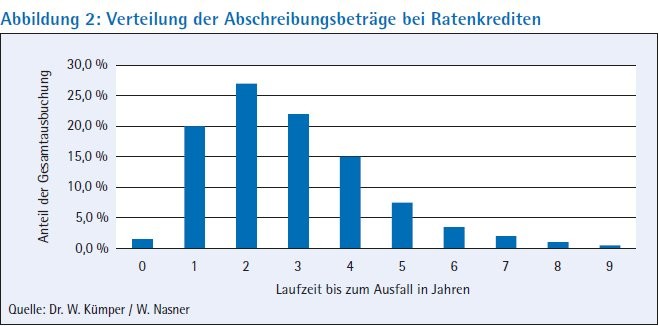

Die aus den historischen Ausfalldaten generierten Abschreibungsbeträge eines endabgewickelten Ratenkreditportfolios verteilen sich nach Kreditausfallzeiten (auf das Jahr gerundet) beispielhaft wie in Abbildung 1 dargestellt. Die Verteilung in Abbildung 2 zeigt, dass die Ausfälle mehrheitlich auf die Jahre 1 bis 4 nach Kreditherauslage entfallen. Für Ratenkredite stellt die Ausfallverteilung eine typische Struktur dar.

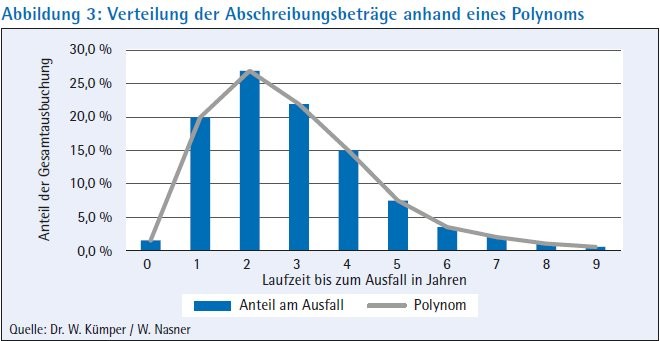

Die einzelnen Balken geben den Ausfall zu bestimmten jährlichen Zeitpunkten als Anteil der gesamten abgeschriebenen Beträge wieder. Um die aus den aufbereiteten historischen Ausfalldaten erforderlichen Erkenntnisse auf das aktuell zu bewertende Ratenkreditportfolio anwenden zu können, werden nicht nur die Werte bei ganzjährigen Laufzeiten benötigt, sondern auch die unterjährigen Werte innerhalb des betrachteten Zeithorizontes. Hierzu wird ein funktionaler Zusammenhang zwischen den Anteilen an der Gesamtausbuchung und der Kreditausfallzeit unter Berücksichtigung der aus der Historie gewonnenen empirischen Werte abgeleitet. Die weitere Betrachtung bezieht sich auf die Fläche unterhalb des Graphen. Adäquat zur Summe der Balken repräsentiert die Fläche unterhalb des Graphen im Intervall von 0 bis 9 den Gesamtausfall. Die Abbildung 3 zeigt diesen Zusammenhang anhand eines Polynoms.

Im zweiten Schritt werden im Rahmen der verlustfreien Bewertung die aus den historischen Ausfalldaten abgeleiteten Strukturen auf das aktuell zu bewertende Kreditportfolio übertragen. Die Bewertung erfolgt in Anlehnung an die aufsichtsrechtliche Definition des erwarteten Verlustes nach Basel II/III und basiert auf Einzelvertragsebene. Demzufolge wird für jeden einzelnen Vertrag im Portfolio der zu erwartende Verlust auf Basis des Lifetime-Expected-Loss-Ansatzes quantifiziert.

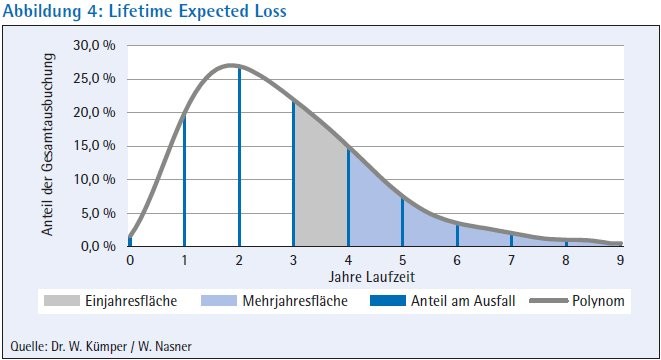

Zur Veranschaulichung eines solchen Ansatzes wird in Abbildung 4 ein nach der Annuitätenmethode zinsmäßig abgerechneter privater Ratenkredit mit einer Bestandszugehörigkeit von drei Jahren und einer Restlaufzeit von sechs Jahren betrachtet. Für den zu erwartenden Schaden der nächsten zwölf Monate, der durch die auf der x-Achse liegende Fläche zwischen 3 und 4 symbolisiert wird (Einjahresfläche), ist eine Risikovorsorge in Höhe von 50,00 Euro gebildet worden. Der nach diesem Zeitraum zu erwartende Schaden wird über die auf der x-Achse liegende Mehrjahresfläche (Restfläche nach einem Jahr) ab 4 Jahre abgebildet und im Rahmen des Lifetime-Expected-Loss-Ansatzes mit einer Risikovorsorge unterlegt, die dem Grundsatz der verlustfreien Bewertung Rechnung tragen soll (Abbildung 4).

Der Lifetime-Expected-Loss eines Kreditengagements errechnet sich aus dem Expected Loss der nächsten zwölf Monate und dem aus der Ausfallverteilung von endabgewickelten Krediten gewonnenen Laufzeitfaktor, der sich wie folgt ermittelt:

Das Verhältnis der Mehrjahres- zur Einjahresfläche stellt den Anteil der Risikovorsorge dar, der zur Abdeckung von zu erwartenden Verlusten nach 12 Monaten noch zu bilden ist.

In diesem Beispiel entfallen 20,39 Prozent der Gesamtfläche unterhalb der Kurve auf die Mehrjahresfläche und 18,26 Prozent auf die Einjahresfläche. Danach beträgt der Laufzeitfaktor

Zur Risikoabdeckung der bestehenden Einjahres- und Mehrjahresfläche sind insgesamt das 2,1166fache beziehungsweise für die Restfläche nach einem Jahr (Mehrjahresfläche) das 1,1166fache des Expected Loss erforderlich.

Im Ergebnis beträgt der Zuführungsbedarf zur Risikovorsorge für die Restlaufzeit nach einem Jahr bis hin zur kompletten Abwicklung des Kreditengagements 55,83 Euro (= 50,00 Euro x 1,1166). Unter Einbeziehung der auf Zwölfmonatsbasis gebildeten Risikovorsorge in Höhe von 50,00 Euro beziffert sich der Lifetime Expected Loss auf 105,83 Euro.

Durch die Einbeziehung der Restlaufzeit in die Kreditrisikobewertung werden die Kreditinstitute zukünftig mehr Risikovorsorge bilden müssen. Zudem wird die Implementierung neuer Wertberichtigungssysteme in der Regel mit einem hohen Zeit- und Ressourceneinsatz verbunden sein.