Im heutigen regulatorischen Umfeld finden sich schon Elemente der zukünftigen aufsichtsrechtlichen Anforderungen wieder. Der ganzheitliche Überprüfungs- und Überwachungsprozess des SREP (Supervisory Review and Evaluation Process), in dem der Regulator eine Gesamtbewertung des einzelnen Kreditinstitutes mit einer Bonitätseinordnung vornimmt, ist Kreditinstituten in ähnlicher Weise bereits durch den Prüfungsprozess von Ratingagenturen1) bekannt. Neu hingegen ist jedoch, dass der Regulator neben der Beurteilung auch die Art und Höhe der Sanktionsmaßnahmen vornehmen wird.

Vereinfacht ordnet die SREP-Leitlinie der EBA (European Banking Authority) die Institute in vier Kategorien ein, wobei Faktoren wie Systemrelevanz, Struktur und Größe der einzelnen Bank Auswirkungen auf die Datenzulieferfrequenz sowie die Häufigkeit des Gesamtscorings der Institute haben werden. Die Aufsichtsbehörde bewertet vier Schwerpunktthemen. Dieses sind das Geschäftsmodell, Governance und Kontrollmechanismen, Kapitalrisiken und -ausstattung sowie die Refinanzierungs- und Liquiditätslage, welche jeweils einzeln bewertet werden und am Ende der Analyse zu einer Gesamtbeurteilung der betrachteten Bank führt. Als Konsequenz kann die Aufsicht dem Kreditinstitut aufsichtsrechtliche Maßnahmen auferlegen, welche zum Beispiel zu höheren Kapital- und/oder Liquiditätsanforderungen bis hin zu Anpassungen der Geschäftsstrategie führen können (Abbildung 1).2)

Regulatorischer Rahmen nach Vorgaben des KWG

Die folgenden Betrachtungen konzentrieren sich auf den Teilausschnitt der Liquiditätsund Refinanzierungsrisiken aus SREP sowie weiteren aufsichtsrechtlichen Vorgaben und zeigen die sich ergebenden Herausforderungen für betroffene Kreditinstitute auf.3) Der heutige regulatorische Rahmen der Liquiditätssteuerung deutscher Banken stützt sich maßgeblich auf die Vorgaben des Kreditwesengesetzes (KWG)4) inklusive der statischen Liquiditätskennziffer der Liquiditätsverordnung (LiqV)5) und den Mindestanforderungen an das Risikomanagement (MaRisk).6) Letztere lassen aktuell interne Modelle in der Liquiditätsrisikomessung und -steuerung zu. Während die MaRisk definierte Vorgaben bei den Anforderungen an das Risikomanagement im Allgemeinen (AT4 der MaRisk) sowie an die Liquiditätsrisiken (BTR3 MaRisk) im Besonderen vorgeben, stellen die neuen regulatorischen Vorgaben die Banken vor die Aufgabe ihre Liquiditätsrisikomessung stärker mit der Liquiditätssteuerung zu verbinden, ohne den ökonomischen Fokus der Liquiditätssteuerung im Gesamtbankinteresse aus den Augen zu verlieren.

Die EBA (European Banking Authority) legt dabei den Fokus ihrer Aktivitäten deutlich stärker auf die quantitativen Anforderungen.7) Banken werden durch die Erhebung detaillierter Daten für die Aufsicht messund miteinander vergleichbar, wobei die unterschiedlichen Geschäftsmodelle jedoch adäquat vom Regulator berücksichtigt werden sollten.

Anforderungen an die Messung von Liquiditätsrisiken

Im Rahmen der Beurteilung der Liquiditäts- und Refinanzierungslage sowie deren Management sind die unten genannten Anforderungen an die Messung von Liquiditätsrisiken zukünftig umzusetzen (in Teilen schon heute erforderlich) und in die ökonomische Liquiditätssteuerung einzubeziehen:

- Liquiditätsverordnung

- Intraday Liquidity Monitoring Tools

- Liquidity Coverage Ratio

- Net Stable Funding Ratio

- Refinanzierungspläne

- Additional Liquidity Monitoring Tools

- Stresstest

- Liquiditätsablaufbilanzen

- Belastete Aktiva

- Unbelastete Aktiva (unter anderem Liquiditätsreserve)

- Funds Transfer Pricing

Nachfolgend sind die wichtigsten Begriffe kurz erläutert (Abbildung 2).

Liquiditätssteuerung: Deutsche Banken sind bereits seit Jahren mit der Steuerung und Meldung einer statischen Liquiditätskennzahl LiqV (ehemals Grundsatz II) vertraut. Gemäß einem "Range of Practices"-Berichts der Deutschen Bundesbank8) nutzen Kreditinstitute jedoch zur Liquiditätssteuerung anstatt aufsichtsrechtlicher Kennzahlen aktuell vornehmlich Liquiditätsablaufbilanzen.

Die Liquiditätsablaufbilanz erfasst Zahlungsmittelzu- und -abflüsse mit ihren juristischen und modellierten Fälligkeiten sowie entsprechender Abbildung resultierender Cashflows. Modellierte Zahlungsströme in Form von Bodensatzannahmen werden insbesondere bei Produkten verwendet, deren ökonomische Laufzeit von der juristischen abweicht, wie zum Beispiel bei Tagesgeldkonten und Spareinlagen. Ebenso finden modellierte Zahlungsmittelströme bei der Abbildung außerbilanzieller Positionen wie zum Beispiel dem Ziehungsverhalten von Kreditzusagen Verwendung. Zur Deckung von Liquiditätsgaps aus juristischen und modellierten Zahlungsmittelströmen dient das sogenannte Liquiditätspotenzial, welches sich aus (hoch-)liquiden und unbelasteten Wertpapieren zusammensetzt.

Unterschiede aufgrund abweichender regulatorischer Parameter

Als neue aufsichtsrechtliche Kennzahl ist zum 1. Oktober 2015 die LCR (Liquidity Coverage Ratio) in Deutschland mit einer Quote von 60 Prozent einzuhalten, welche sich stufenweise bis 2018 auf 100 Prozent erhöhen wird.9) Die Einhaltung der NSFR (Net Stable Funding Ratio) tritt voraussichtlich erst 2018 in Kraft.10)

Im Gegensatz zur Liquiditätsablaufbilanz verwendet die LCR einheitliche Anrechnungs- und Abzugsfaktoren sowie Liquiditätsgrade und Sicherheitsabschläge für Vermögensgegenstände, während bei internen Modellen institutsspezifische Modellierungsannahmen angewendet werden dürfen.

Als Folge ergeben sich für die Liquiditätssteuerung deutliche Unterschiede aufgrund abweichender regulatorischer Parameter (Abbildung 3).

Während die LiqV durch ihren weit gefassten Rahmen an anrechenbaren Wertpapieren und moderaten Abflussraten keine große Herausforderung für die Liquiditätssteuerung darstellt, schränkt die MaRisk und insbesondere die LCR diese deutlich stärker ein. Die vorzuhaltenden (hoch-)liquiden Wertpapiere sowie deren verhältnismäßig niedrigen/negativen Spreads reduzieren die Rentabilität der Bank durch das enger gefasste Wertpapieruniversum. Im Gegensatz zur MaRisk verlangt die LCR einen relativ hohen Anteil staatlicher Anleihen, beziehungsweise staatsnaher und supranationaler Emittenten, sowie Pfandbriefe.

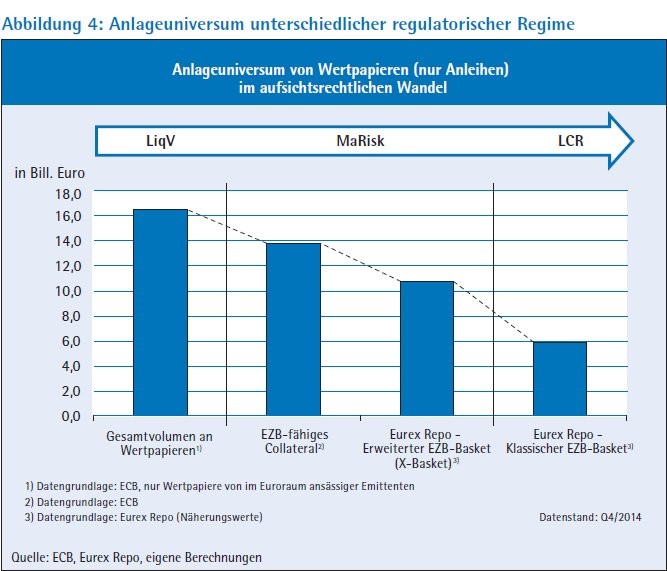

Vereinfacht lässt sich hier feststellen, dass die LiqV ein deutlich größeres Universum sowie Liquiditätsgrade von verwendbaren Wertpapieren als die MaRisk und diese wiederum ein größeres Universum als die LCR zulassen. Abbildung 4 zeigt die Volumina des zugelassenen Anlageuniversums (nur Anleihen) je nach regulatorischer Vorschrift:

Regulatorische Anforderungen und Liquiditätssteuerung besser verknüpfen

Als Zwischenergebnis kann festgehalten werden, dass die alleinige Steuerung weder auf Basis der LCR noch anhand der steuerungsrelevanten Liquiditätsablaufbilanz alle regulatorischen Anforderungen und noch viel weniger die ökonomischen Aspekte der Liquiditäts- und Refinanzierungssteuerung erfüllt.

Lösungsalternativen: Um die neuen regulatorischen Anforderungen mit der Liquiditätssteuerung besser verknüpfen zu können, sind aus Sicht der Autoren sowohl innovative Produktlösungen als auch Optimierungen im Bestandsgeschäft möglich.

Auf der Aktivseite sind insbesondere Maßnahmen zur Optimierung des Liquiditätspuffers zuerst zu nennen. Der Liquditätspuffer besteht aus unbelasteten, frei verfügbaren Vermögensgegenständen (meist (hoch-)liquide Wertpapiere, aber auch andere liquide Forderungen sowie Geldmittel), welche mit einer von der Bank definierten Refinanzierungsdauer zu unter legen sind. Je länger die Refinanzierungsdauer, desto länger können eventuelle Stressperioden überstanden werden. Dieses Konzept ist innerhalb von Banken kein neuer Aspekt, wobei durch eine optimierte Struktur des Liquiditätspuffers sowohl regulatorische Aspekte als auch Ertragssteigerungen erzielt werden können.

Im Rahmen der regulatorisch erlaubten Vorgaben können unter anderem hochliquide in liquide Wertpapiere (innerhalb der Liquiditätsreserve) umgeschichtet werden, um höhere Erträge zu generieren, ohne Sicherheitsaspekte aufzugeben. Des Weiteren kann durch die Umschichtung von (hoch)liquiden Wertpapieren aus gemischten Spezialfonds (LCR- sowie nicht LCR-fähige Wertpapiere) in reine LCR-Spezialfonds eine Verbesserung der LCR-Quote herbeigeführt werden, ohne neue Geschäfte am Markt abschließen zu müssen. In diesen Spezialfonds sind ausnahmslos LCR-fähige-Wertpapiere enthalten. Die Nutzung durch Repo-/Leihetransaktionen für temporär nicht benötigte Wertpapiere dient ebenfalls der Ertragssteigerung durch die Steuerung der Überschussliquidität.

Maßnahmen auf der Passivseite

Auf der Passivseite können regulatorisch nicht (voll) anrechenbare Liquiditätsprodukte im Rahmen der LCR durch innovative, neue Produktlösungen zu verbesserten regulatorischen Kennziffern führen. Hierzu zählen sicherlich sogenannte "Evergreens", welche kündbare Einlagen seitens der Einleger mit einer Laufzeit des Produktes von mindestens 30 Tagen plus 1 Tag darstellen. Meist hat der Einleger ein (tägliches) Kündigungsrecht mit einer Kündigungsfrist > 30 Tagen.

Ebenfalls haben Kreditinstitute in den vergangenen Jahren verstärkt Retailkunden im Segment Tages- und Termingelder angesprochen, welche ebenfalls positive LCR-Auswirkungen erzeugen. Allerdings sind die zu zahlenden Zinssätze für Tages- und Termingelder, insbesondere in Zeiten negativer Zinsen, sicherlich deutlich teurer als entsprechende Geschäfte, welche an den Geld-, Repo- und Leihemärkten mit institutionellen Kunden getätigt werden könnten. Des Weiteren sind die teilweise höheren Erstinvestitionskosten in die IT-Infrastruktur (zum Beispiel Onlinebanking) einzukalkulieren.

Außerdem können durch transparente, institutsspezifische interne und externe Preisstellungen - für alle liquiditätsrelevanten Produkte der Bilanz und einige außerbilanzieller Produkte - im Rahmen des "Funds Transfer Pricing" die richtigen Anreize für Liquiditätsverbraucher und -erzeuger geschaffen werden. Beispielhaft sei hier eine unterschiedliche Kalkulation von (hoch-)liquiden und illiquiden Wertpapieren genannt.

Steigende Kosten und neue Chancen

Die neuen, regulatorischen Anforderungen stellen deutlich erhöhte Herausforderungen an die Liquiditätsrisikomessung und die Liquiditätssteuerung für deutsche Kreditinstitute dar. Erhöhte operationelle Herausforderungen an Mitarbeiter, Prozesse und Infrastruktur führen zu steigenden Kosten innerhalb der Banken. Eine verbesserte Ertragslage durch neue aufsichtsrechtliche Anforderungen lässt sich auf den ersten Blick nicht ableiten.

Auch Unterschiede der einzelnen regulatorischen Regime erschwert die Abbildung und Steuerung der Liquiditätsrisiken. Hier sollten die Regulatoren zeitnah eine Harmonisierung anstreben.

Erhöhte Anforderungen können aber auf den zweiten Blick zu einer verbesserten Steuerung der Liquiditätssituation bei Banken führen. Stetige Optimierungen, gleichermaßen unter aufsichtsrechtlichen und ökonomischen Gesichtspunkten, bedeuten am Ende auch verbesserte interne und externe Steuerungsmöglichkeiten, welche sich unter anderem in vergleichsweise günstigen Refinanzierungsmöglichkeiten und -kosten niederschlagen sollten.

Als Fazit sind steigende Kosten durch erhöhte aufsichtsrechtliche Anforderungen kaum vermeidbar. Allerdings sollten die erweiterten Anforderungen gleichfalls als Chance für eine integrierte Liquiditätsrisikomessung und -steuerung innerhalb der Banken aufgefasst werden.

Fußnoten

1) Vergleiche zum Beispiel Standard & Poor's. (9. November 2011). Banks: Rating Methodology And Asssumptions.

2) KPMG. (Juli 2014). SREP-Leitlinie der EBA. KPMG-Newsletter.

3) Im Rahmen dieser Publikation wurde aufgrund Komplexitätsreduktion bewusst darauf verzichtet, Auswirkungen durch angrenzende regulatorische Themengebiete wie zum Beispiel MREL (minimum requirement for own funds and eligible liabilities), TLAC (Total Loss Absorbing Capacity), Bail-in-Diskussionen aufzuzeigen.

4) Kreditwesengesetz in der Fassung der Bekanntmachung vom 9. September 1998 (BGBl. I S. 2776), das zuletzt durch Artikel 2 Absatz 39 des Gesetzes vom 1. April 2015 (BGBl. I S. 434) geändert worden ist.

5) Liquiditätsverordnung vom 14. Dezember 2006 (BGBl. I S. 3117), die zuletzt durch Artikel 1 der Verordnung vom 6. Dezember 2013 (BGBl. I S. 4166) geändert worden ist.

6) BaFin. (Juli 2012). Rundschreiben 10/2012 (BA) vom 14. Dezember 2012; Mindestanforderungen an das Risikomanagement - MaRisk.

7) EBA. (2014). Consultation Paper, Draft Guidelines for common procedures and methodologies for the supervisory review and evaluation process under Article 107 (3) of Directive 2013/36/ EU.

8) Deutsche Bundesbank. (2008). Praxis des Liquiditätsrisikomanagements in ausgewählten deutschen Kreditinstituten.

9) Europäische Kommission. (2014). Delegierte Verordnung zur Ergänzung der Verordnung (EU) Nr. 575/2013 in Bezug auf die Liquiditätsdeckungsanforderung an Kreditinstitute. Brüssel.

10) Bank for international Settlements, "Net Stable Funding Ratio, disclosure standards", June 2015.