Die Zentralbanken sind in den letzten Jahren zu einem bestimmenden Faktor bei der Bepreisung von Vermögenswerten geworden. Es dürfte außer Frage stehen, dass sich Aktienmärkte, Immobilienpreise, Devisenrelationen, Rohstoffpreise und Renditen im festverzinslichen Bereich ohne die ultra lockere Geldpolitik der Zentralbanken merklich anders entwickelt hätten und auch zukünftig anders entwickeln würden. Ungeachtet der Frage, ob die Zentralbanken im Nachgang der Finanzkrise mit ihrem entschlossenen Handeln ein ökonomisches Schreckensszenario für die Weltwirtschaft verhindert haben, erscheinen zahlreiche Aspekte dieser Geldpolitik, insbesondere im Hinblick auf die EZB, kritik- und fragwürdig. Daher mehren sich auch die Vorbehalte gegenüber der Politik der Zentralbanken.

So wies die Bank für Internationalen Zahlungsausgleich (BIZ) jüngst auf die zunehmende Fragilität der Märkte hin. Zuletzt hätten die Schwankungen ein Ausmaß angenommen, das in keinem Verhältnis zum Anlass gestanden habe. Eine entscheidende Rolle bei der Entstehung dieses besorgniserregenden Zustands weist die BIZ, die häufig auch als "Bank der Zentralbanken" betitelt wird, pikanterweise der globalen Geldpolitik zu. Die BIZ mahnt, dass von den geldpolitischen Maßnahmen Risiken ausgehen, welche die nächste große Krise auszulösen drohen.

Kritische Stimmen - auch aus der EZB selbst

Nikolaus von Bomhard, amtierender Chef der Munich Re, einem der weltweit führenden Rückversicherer, sieht angesichts der "atemberaubenden Liquidität" eine Unwucht im System, die krisenhafte Züge trägt. "Die Lage ist viel ernster als viele glauben. Die Kollateralschäden dessen, was die Zentralbanken derzeit in Europa unternehmen, sind groß", warnte er zuletzt.

Der ehemalige Chefvolkswirt der EZB, Jürgen Stark, trat im Jahr 2011 sogar von seinem Amt zurück, da er nicht mehr bereit war, die Politik der Zentralbank mitzutragen. Noch heute kritisiert er, dass die EZB die Probleme nicht an der Wurzel packt, sondern nur temporär die Finanzmärkte beruhigt. Länder wie Frankreich oder Italien seien reformunwillig beziehungsweise reformunfähig. Er befürchtet eine neue Systemkrise, in der den Zentralbanken nicht mehr viele Mittel zur Verfügung stehen würden.

Kritische Stimmen kommen auch aus der EZB selbst. Ratsmitglied Nowotny sieht es als Tatsache an, dass die Geldpolitik an ihren Grenzen angekommen ist. Mit Blick auf mangelnde Investitionen der Unternehmen und unzureichende realwirtschaftliche Perspektiven führte er an, dass Geldpolitik für Investitionen "zwar eine notwendige, aber keine hinreichende Bedingung" sei. EZB-Direktoriumsmitglied Yves Mersch warnt vor einem übermäßigen Einsatz unkonventioneller Instrumente. Solche Maßnahmen hätten mittel- und langfristig unerwünschte Nebenwirkungen, "wenn wir sie zu lange, zu aggressiv oder zu umfangreich ausführen", sagte er zuletzt. Seine Amtskollegin, Sabine Lautenschläger, mahnt konkret, dass der Nutzen und die Risiken eines breiten Staatsanleihekaufprogramms in einem vernünftigen Verhältnis stehen müssen. Dies sehe sie zum jetzigen Zeitpunkt nicht. Darüber hinaus äußerte sie Zweifel daran, dass eine solche quantitative Lockerung (QE) Kreditvergabe und Wirtschaft deutlich beleben könnten. Sie warnte, Staaten könnten verleitet werden, mehr Schulden zu machen.

Notenbankpolitik kein Allheilmittel

Zu den prominenten Kritikern des EZB-Kurses zählt auch Bundesbankpräsident Jens Weidmann, ebenfalls Mitglied im EZB-Rat. Seine Aussagen stehen seit Längerem häufig konträr zu denen des EZB-Chefs. Schon im Vorfeld des jüngsten EZB-Beschlusses zur quantitativen Lockerung via Staatsanleihekäufe mahnte er, man müsse aufpassen, nicht zum "Ausputzer der Politik" oder zum "Sklaven der Märkte" zu werden. Die Erwartungen an die EZB seitens der Finanzakteure seien völlig übersteigert und man müsse die Märkte wenn nötig auch einmal enttäuschen. Weidmanns Worten zufolge seien die positiven Wirkungen eines QE fraglich, die möglichen Nebenwirkungen aber enorm. "Es müssten schon erhebliche Volumina in die Hand genommen werden, um eine bescheidene und zudem unsichere Wirkung zu erzielen." Neben Risiken für die Finanzstabilität sieht er auch eine große Gefahr, dass umfassende Staatsanleihekäufe "ungeachtet der geldpolitischen Motivation als Solvenzgarantie für hoch verschuldete Staaten verstanden werden, mit weitreichenden Folgen für die Geld politik".

Dem jüngsten Bericht zur globalen Wettbewerbs fähigkeit des Weltwirtschaftsforums zufolge zeichnet sich ein Trend ab, dass sich die reformbereiten Länder zügiger und nachhaltiger von der Finanz- und Wirtschaftskrise erholen als solche Länder, die Reformen verschleppen. Dies überrascht nicht, jedoch wird auch hier verdeutlicht, dass der Geldpolitik Grenzen gesetzt sind. Sie kann bei der Krisenbewältigung zwar unterstützend wirken, nicht aber als Allheilmittel fungieren. In dem Bericht wird zwar angeführt, dass die bislang gesehene Erholung der Weltwirtschaft zu großen Teilen der sehr expansiven Geldpolitik zu verdanken ist. Um jedoch wieder auf einen nachhaltigen, längerfristigen Wachstumspfad zu gelangen, führe kein Weg an strukturellen Reformen vorbei. Investitionen in Produktivität und Wettbewerbsfähigkeit würden erst die Basis für qualitativ hochwertiges Beschäftigungswachstum und die Bewahrung oder Mehrung des vorhandenen Wohlstands schaffen. Die Fortschritte in diesem Aspekt seien jedoch sehr unterschiedlich von Volkwirtschaft zu Volkswirtschaft.

Interessant ist hier vor allem ein Blick in die Euro-Peripherie: Bei der globalen Wettbewerbsfähigkeit arbeitete sich Portugal mit einem ambitionierten Reformprogramm um 15 Positionen auf Rang 36 hoch. Griechenland, das zeitweise bis in den Bereich armer Entwicklungsländer abgerutscht war, konnte sich immerhin um zehn Plätze auf Rang 81 verbessern. Auf der anderen Seite befinden sich die beiden größten Volkswirtschaften des Euroraums nach Deutschland - Frankreich und Italien - nicht unter den Top 10 in Europa. Zudem haben sie zum Vorjahr keine Fortschritte gemacht.

Der Einsatz des geldpolitischen Instrumentariums zielt in erster Linie auf eine Beeinflussung des Kapitalmarktgeschehens ab. Man erhofft sich daraus indirekte positive Effekte für die Realwirtschaft, die bislang aber überschaubar scheinen. Da der geldpolitische Transmissionsmechanismus nach wie vor als gestört anzusehen ist, ist auch das Bestreben, die Kreditvergabetätigkeit der Banken - also die Kreditangebotsseite - zu stimulieren, bislang kaum von Erfolg gekrönt. Dies hat beispielsweise die spärliche Inanspruchnahme des TLTRO-Programms durch die Banken vor Augen geführt. Kritiker bemängeln ohnehin, dass die Wirtschaft im Euroraum weniger unter einem Kredit-Angebotsproblem leide als vielmehr unter einem Kredit-Nachfrageproblem. Letzteres ist die Folge eines trüben Investitionsumfeldes, welches nur unzureichend angegangen wird.

Fehlende Strukturreformen

Somit erscheint auch fraglich, ob der Ankauf von privaten und öffentlichen Schuldtiteln nach Vorbild der Fed oder der Bank of Japan zielführender ist, denn die Refinanzierungsbedingungen im Euroraum sind ohnehin so günstig wie fast noch nie in der Nachkriegsgeschichte. Im Wesentlichen mangelt es an Strukturreformen, die im Verantwortungsbereich der Politik eines jeden einzelnen Staates liegen, um so ein wachstumsfreundliches Umfeld zu generieren. Dies ist der kritische Punkt, den EZB-Chef Draghi anspricht, wenn er sagt, dass jeder Schauspieler seine Rolle zu spielen habe. Bislang ist zu konstatieren, dass es in einigen Ländern des europäischen Währungsraums an solchen Anstrengungen mangelt.

Da es die angespannten Staatsfinanzen zudem meist nicht zulassen, größere finanzpolitische Programme aufzulegen, richtet sich die Hoffnung vieler auf die Zentralbank. Ein Mangel an attraktiven Investitionsmöglichkeiten dürfte sich allerdings kaum mit geldpolitischen Mitteln lösen lassen. Je intensiver die EZB geldpolitisch eingreift, desto mehr sinkt der Druck auf die Politik, Verschuldung abzubauen und den strukturellen Verwerfungen zu begegnen.

Der Grad der Glaubwürdigkeit einer Zentralbank ist der maßgebliche Garant für die Erlangung einer dauerhaften Preisstabilität. Eine tragende Rolle kommt dabei dem Ausmaß der Unabhängigkeit zu, welches die Notenbank innehat. Die Unabhängigkeit erstreckt sich auf verschiedene Bereiche. Neben politischer und personeller Unabhängigkeit kommt der finanziellen Unabhängigkeit hohe Bedeutung zu. Letztere bedeutet, dass eine Zentralbank weder direkt noch indirekt dazu gezwungen werden kann, das Staatsdefizit der Regierung zu finanzieren. Dies kann beispielsweise in einem vom Staat getrennten Budget zum Ausdruck kommen oder durch ein eindeutiges Verbot der Staatsausgabenfinanzierung unterstrichen werden.

Während die drei genannten Unabhängigkeitskriterien im Falle der US-Notenbank ohnehin nur bedingt erfüllt sind, so galt die EZB in allen Punkten lange Zeit als vorbildlich. Mit den Entwicklungen rund um die Finanz- und Schuldenkrise wurde die Notenbank allerdings in eine Rolle gedrängt, die ihre Unabhängigkeit gefährdet und damit zulasten ihrer Glaubwürdigkeit geht. Mit der Entscheidung, die Anleihen von Schuldenstaaten aufzukaufen oder der Beteuerung, alles zu tun, um den Euro zu erhalten (und dafür gegebenenfalls auch Staatspapiere der Krisenländer in unbegrenztem Umfang anzukaufen) hat die EZB ihr Mandat zumindest so weit gedehnt, dass sich die obersten Gerichte mit der Rechtmäßigkeit ihres Handelns beschäftigen müssen. Insgesamt ist die EZB zumindest in Sachen finanzieller Unabhängigkeit dem niedriger angesiedelten Niveau der US-Notenbank ein Stück näher gekommen.

Unglückliche Kommunikation

Die Glaubwürdigkeit der Zentralbank geht derweil nicht ausschließlich mit dem Grad der Unabhängigkeit einher. Auch der Kommunikation kommt eine Rolle zu. Hier agiert die EZB beziehungsweise deren Ratsmitglieder in der Außenwirkung unglücklich. In wichtigen Fragen herrscht Uneinigkeit. Kritiker innerhalb des Ratsgremiums bemängeln beispielsweise, dass die Märkte die Notenbank "vor sich hertreiben". Populäres Beispiel aus der jüngeren Vergangenheit: Anfang September 2014 hatte Draghi indirekt gesagt, dass die EZB ihre Bilanz um bis zu 1 000 Milliarden Euro ausweiten wolle. Durch die Nennung dieses konkreten Zielwertes hat die Notenbank den Druck auf sich selbst erhöht, weitere Taten (respektive den umstrittenen Ankauf von Staatsanleihen) folgen zu lassen und damit zugleich die Erwartungshaltung an den Kapitalmärkten geschürt. Weidmann hingegen hatte schon zuvor kritisiert, dass das Einläuten neuer Lockerungsrunden unnötig sei, da so das gerade Beschlossene entwertet würde.

Dieses Beispiel verdeutlicht die gegensätzlichen Positionen innerhalb der EZB. Nicht einmal das nur sechs Mitglieder umfassende EZB-Direktorium kommuniziert auf einer Linie. Noch deutlicher werden die konträren Positionen im EZB-Rat. EZB-Chef Draghi und Bundesbank-Chef Weidmann nehmen nicht selten gegenläufige Positionen ein. Es drängt sich der Eindruck auf, dass die Haltungen der einzelnen Ratsmitglieder weniger auf das Wohl des gesamten Währungsraums abzielen, sondern vielmehr nationalen Interessen geschuldet sind. So findet sich in der Haltung der einzelnen Ratsmitglieder tendenziell ein Nord-Süd-Gefälle.

Angesichts der wirtschaftlichen Konstellation in Italien erscheint es zum Beispiel wenig überraschend, dass der italienische EZB-Präsident Draghi eine drastische Ausweitung der EZB-Bilanzsumme via Staatsanleihekäufe forciert und dabei auch um seinen Landsmann Visco als Fürsprecher im Rat weiß. Deutsche Vertreter im Gremium und einige Ratsmitglieder aus anderen nord- beziehungsweise mitteleuropäischen Ländern vertreten tendenziell eher kritischere Positionen.

Verwiesen sei in diesem Zusammenhang auf das jüngste Agieren der Schweizerischen Nationalbank (SNB). Die eidgenössischen Notenbanker hoben am 15. Januar 2015 den bis dato seit über drei Jahren bestehenden EUR/CHF-Mindestwechselkurs für alle Marktteilnehmer völlig überraschend auf, nachdem noch wenige Tage zuvor dessen Unverzichtbarkeit betont worden war. Es folgte ein Beben an den Märkten. Das Vertrauen, das Marktteilnehmer in die Worte der handelnden Personen setzten, wurde erschüttert und es verbleibt eine beeinträchtigte Glaubwürdigkeit der Notenbank im Hinblick auf zukünftige Aussagen.

Verhältnismäßigkeit von Risiko und Rendite

Grundsätzlich besteht in einer Phase künstlich niedrig gehaltener Zinsen die Gefahr, dass die Risikobereitschaft der Marktteilnehmer unverhältnismäßig stark wächst und in der Folge Kapital fehlallokiert wird. Preise für einzelne Vermögenswerte drohen, unangemessen stark zu steigen oder Volatilitäten können unadäquat stark zurückgehen. Möglicherweise werden Kredite zu Konditionen vergeben, die nicht mehr im gesunden Verhältnis zur Bonität des Schuldners stehen. Banken könnten Anreize verspüren, intensivere Fristentransformation zu betreiben, indem sie längerfristig gebundene Vermögenswerte durch kurzfristige Verbindlichkeiten refinanzieren. Lebensversicherer könnten sich gezwungen sehen, zur Erwirtschaftung des Garantiezinses höhere Risiken in der Anlagepolitik einzugehen.

Unangemessene Entwicklungen lassen sich allerdings nicht nur aus der Preisbildung in einzelnen Bereichen ableiten; allein das starke Wachstum bestimmter Marktsegmente kann Hinweise auf Übertreibungen geben. So hat die Bundesbank in ihrem Finanzstabilitätsbericht 2014 darauf hingewiesen, dass im Markt für Unternehmensanleihen das Segment mit schlechteren Bonitätsnoten schnell wachse. Dies deute darauf hin, dass Anleger hier erhöhte Risiken in Kauf nähmen. Treten Symptome wie hier exemplarisch dargestellt auf, so muss auch infrage gestellt werden, ob die Preisbildung an den Finanzmärkten noch ein realistisches Abbild der Realwirtschaft darstellt.

Gefahren durch Rückzug der Banken aus Market Making

Einige Marktexperten befürchten, dass die Kombination aus notenbankgetriebener Liquiditätsflut auf der einen Seite und regulatorisch bedingtem Rückzug der Banken aus dem Kapitalmarktgeschäft auf der anderen Seite zu Strukturveränderungen führt, die früher oder später geeignet sind, Marktturbulenzen hervorzurufen. So fließt die Liquidität kaum in die Real-, sondern vielmehr in die Finanzwirtschaft. Dies verdeutlicht der Blick auf alle Kategorien risikobehafteter Vermögensklassen, selbst wenn sie nur noch eine geringe Mehrrendite versprechen. Ein Beispiel: Die Retail-Bestände (Privatanleger/Publikumsfonds) an US-Unternehmensanleihen liegen mittlerweile bei rund 5 Billionen (!) US-Dollar und damit fast 40 Mal höher als die entsprechenden (und seit Jahren rückläufigen) Händlerbestände. Liquidität sucht sich offenbar ihren Weg.

Bislang stellt dies kein größeres Problem dar, da das anhaltende Kaufinteresse für US-Corporate Bonds schon bei kleinen Rückschlägen für eine Balance im Markt sorgt. Es stellt sich aber die Frage, wer im Falle eines kurzfristig auftretenden, umfassenden Verkaufsdrucks - wodurch auch immer ausgelöst - in der Lage sein könnte, die immensen Verkaufsvolumina zu absorbieren. Angesichts mittlerweile hoher Risikokapitalanforderungen für Bestände in entsprechenden Papieren dürften die Bankbilanzen damit jedenfalls überfordert sein.

Zusätzlich verschärfend könnte in einem solchen Fall wirken, dass passive Handelsstrategien (zum Beispiel ETFs) mittlerweile erheblich an Bedeutung gewonnen haben und somit geeignet sind, eine mögliche Trendumkehr der Kapitalflüsse noch zu beschleunigen. Vor diesem Hintergrund haben bereits Diskussionen begonnen, ob Beschränkungen und/oder Gebühren bei der Rückgabe von Anteilen in Extremsituationen ein geeignetes Mittel sein könnten, um eine Abwärtsspirale zu verhindern. Das Beispiel verdeutlicht, dass Markteingriffe an der einen Stelle die Notwendigkeit weiterer Eingriffe an anderen Stellen nach sich ziehen.

In manchen Peripheriestaaten hat der Anteil der Staatspapiere in den Bankbilanzen bedenkliche Volumina erreicht, da Liquidität in großem Stil in Staatspapiere der jeweiligen Heimatländer investiert wurde. Dies hat dazu geführt, dass die wechselseitige Abhängigkeit von Kreditwirtschaft und Staat gewachsen ist.

Der Vorwurf der verdeckten Staatsfinanzierung

Auch wenn der Europäische Gerichtshof (EuGH) der EZB zuletzt den Rücken stärkte und den Bedenken des Bundesverfassungsgerichts bezüglich der OMT-Ankündigung (Outright Monetary Transactions) von 2012 eine Absage erteilte, so sieht sich die EZB weiterhin dem Verdacht ausgesetzt, dass ein Ankauf von Staatsanleihen durch die Zentralbank gegen das Verbot der monetären Staatsfinanzierung verstoßen könnte. Auch wenn die EZB die beschlossenen Anleihekäufe als geldpolitisch motiviert darstellt (daher auch die Orientierung am Kapitalschlüssel der einzelnen Länder und keine Konzentration auf krisenbehaftete Staaten), so steht unverändert zur Diskussion, ob nicht auch die Käufe am Sekundärmarkt einen Eingriff in die Preisbildung am Markt bedeuten, in dessen Folge Marktteilnehmer zum Kauf der Staatsanleihen am Primärmarkt ermutigt werden. Es bleibt abzuwarten, wie sich das Bundesverfassungsgericht zu dieser Thematik stellt. Es ist durchaus denkbar, dass dessen abschließendes Urteil mit der Sichtweise des EuGH kollidiert und in einen rechtlichen Konflikt zwischen europäischer und nationaler Ebene mündet.

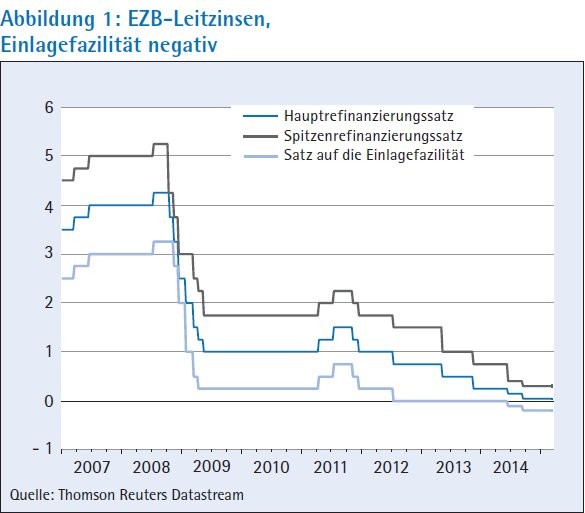

Effekt des negativen Einlagensatzes fragwürdig

Der mittlerweile negative Satz auf die EZB-Einlagenfazilität erscheint fragwürdig. So werden Kreditinstitute mit einem Strafzins belegt, wenn sie überschüssige Liquidität bei der Zentralbank parken. Kritiker monieren allerdings, dass negative Einlagensätze nicht zwangsläufig zur Stimulierung der Kreditvergabe beitragen müssen. Dies ist darauf zurückzuführen, dass in einer Volkswirtschaft zwei getrennt voneinander laufende Geldkreisläufe existieren.

Zum einen besteht der Geldkreislauf zwischen der Zentralbank und den Geschäftsbanken. Hier versorgt die Zentralbank die Geschäftsbanken mit Zentralbankgeld, welches sich die Banken untereinander auch weiterverleihen können. Zum anderen existiert ein Geldkreislauf zwischen Geschäftsbanken und Nichtbanken, in dem die Banken zum Beispiel Kredite vergeben können.

Die Stimulierung des erstgenannten Geldkreislaufs zieht jedoch nicht automatisch eine Belebung des zweitgenannten nach sich, da eine klare Trennlinie zwischen den beiden Kreisläufen existiert (lediglich Bargeld, das quantitativ eine untergeordnete Rolle spielt, kann zwischen den beiden Kreisläufen transferiert werden). Das geldpolitische Instrumentarium der Notenbank zielt also lediglich auf den Geldkreislauf Notenbank/Geschäftsbanken ab und steht damit zumindest in keinem direkten Zusammenhang mit der Kreditvergabetätigkeit der Geschäftsbanken.

EZB im Zielkonflikt

Grundsätzlich ist die Übertragung der Bankenaufsicht auf die europäische Ebene zu begrüßen. Seit November 2014 übt allerdings die EZB - neben ihrer Funktion als geldpolitische Instanz - diese Funktion aus. Dies erscheint fragwürdig. Kritiker führen an, dass sich aus dieser Doppelrolle nicht zu unterschätzende Zielkonflikte ergeben. So zielen seit geraumer Zeit diverse Maßnahmen der EZB darauf ab, die Kreditvergabe der Banken zu stimulieren, um so positive Konjunktur- und Inflationseffekte zu erzeugen. Als Bankenaufsicht sollte sie allerdings vielmehr Interesse an einer besseren Kapitalausstattung der Banken haben und darauf dringen, dass diese ihre Risiken im überschaubaren Rahmen halten.

Hinzu kommt die enge Verzahnung der beaufsichtigten Banken mit der Bonität von Staaten, da die Institute große Mengen an Staatsanleihen in ihren Beständen halten. Veränderte Refinanzierungsbedingungen für Staaten wirken sich in den Kursen und damit direkt in den Bankbilanzen aus. Darüber hinaus könnte die Notenbank in Doppelfunktion versucht sein, sich bei möglicherweise gebotenen Leitzinserhöhungen weniger von auf die Preisstabilität abzielenden geldpolitischen Überlegungen leiten zu lassen, sondern diese vielmehr von eventuellen Nöten der Banken abhängig zu machen.

Vor diesem Hintergrund wurde entschieden, dass der EZB-Rat zu den beiden Themen Geldpolitik und Bankenaufsicht getrennt tagt, allerdings in personengleicher Besetzung. Ob die Ratsmitglieder "die erforderliche Persönlichkeitsspaltung und die Unabhängigkeit von sich selbst im jeweils "anderen" Rat ohne Schaden an ihrer Seele hinkriegen" hinterfragt nicht nur die Börsen-Zeitung in ihrem Leitartikel (Die doppelte EZB) vom 28. Oktober 2014.

Funktionalität der Märkte beeinträchtigt

In einem durch Wettbewerb gekennzeichneten System kommt den Märkten eine tragende Rolle zu. Deren eigentliche Aufgabe besteht darin, ein bedarfsgerechtes Angebot an Kapital und Finanzdienstleistungen bereitzustellen, das sich am Bedarf der Wirtschaftssubjekte orientiert. Indem die Notenbanken diese Funktionen des Wettbewerbs bewusst beschneiden, behindern sie eine effiziente Allokation der Ressourcen. Dies wiederum geht auch zulasten der Sparkultur, indem beispielsweise Maßnahmen zur Altersvorsorge beeinträchtigt werden. Hinzu kommt, dass private Haushalte dazu animiert werden, auf Kredit zu konsumieren. Darüber hinaus wird der Anreiz zum Kauf von risikoreicheren und/oder überteuerten Vermögenswerten gesteigert.

In der Finanzindustrie erfährt das Kapitalmarktgeschäft (zum Beispiel das Erzielen von Wertpapierprovisionserträgen) eine Aufwertung, während das klassische Kreditgeschäft aufgrund der rückläufigen Zinsspanne stetig unrentabler wird. Insbesondere die Volks- und Raiffeisenbanken sowie die Sparkassen zählen zu den Verlierern dieser Entwicklung, da ihr Geschäft traditionell weniger kapitalmarktlastig ist und sich vielmehr auf die Kreditversorgung der Wirtschaft vor Ort konzentriert. Finanzinstitute jeglicher Couleur werden zur Aufrechterhaltung ihrer Existenz faktisch dazu gezwungen, Erträge in kapitalmarktnahen Bereichen zu erzielen - ein Aspekt der grundsätzlich geeignet ist, zur Bildung von Vermögenspreisblasen beizutragen.

Begünstigung sozialer Ungleichheit?

Die Chefin der US-Notenbank, Janet Yellen, zeigte sich zuletzt "sehr besorgt" über die wachsende soziale Ungleichheit in den USA. Die Datenreihe des Gini-Koeffizienten (siehe Abbildung 2) unterstreicht ihre Aussagen. Beim Gini-Koeffizienten handelt es sich um ein Maß, welches die Ungleichheit der Einkommensverteilung in einem Land misst. Je höher die Zahl, desto ausgeprägter die Ungleichheit. Im Falle der USA ist der Gini-Koeffizient mit Ausbruch der Finanzkrise beziehungsweise mit dem Beginn der ultralockeren Geldpolitik dynamisch gestiegen. Yellen vermied es zuletzt zu thematisieren, ob die unkonventionelle Geldpolitik eine Mitverantwortung für die Entwicklung trägt.

EZB-Direktor Yves Mersch gestand indes ein, dass insbesondere Anleihekäufe in großem Umfang die Einkommensungleichheit zu erhöhen scheinen. Hintergrund der Argumentation: Die traditionellen Sparer, die zahlenmäßig überwiegen, leiden unter dem geldpolitisch initiierten Niedrigzinsniveau. Auf der anderen Seite profitieren die Wohlhabenderen, da im Wesentlichen sie risikobehaftetere Papiere wie Aktien besitzen - und in ebendiese fließen Großteile der Liquidität. Die These wachsender Ungleichheit durch unkonventionelle Geldpolitik wurde in verschiedenen Studien untersucht. Sie bleibt aber umstritten, da die Forscher in ihren Untersuchungen zu unterschiedlichen Ergebnissen gekommen sind.

Ein Zustand verzerrter Risikowahrnehmung

Zweifelsohne haben die geldpolitischen Maßnahmen der Zentralbanken in den Industrieländern wesentlich dazu beigetragen, die Folgen von Finanz- und Schuldenkrise zunächst abzumildern. Auf kurze und mittlere Sicht könnten sich die positiven Effekte noch fortsetzen. Die Kombination aus geplanter Bilanzsummenausweitung der EZB, ein schwächerer Euro sowie das gesunkene Ölpreisniveau dürften belebend auf die europäische Wirtschaft wirken. Die Aktienmärkte profitieren bereits seit Längerem, auch da sie in einem Umfeld mangelnder Anlagealternativen den wichtigsten Kapitalzufluchtsort darstellen.

Auf der anderen Seite steht hinter diesen Entwicklungen das wohl größte monetäre Experiment der modernen Geschichte, dessen Wirkung und Nebenwirkungen bislang weitgehend ungetestet sind.

Das künstlich erzeugte Niedrigzinsniveau ist geeignet, Investoren dazu zu bewegen, unangemessene Risiken einzugehen, um ihre Renditen zu erhöhen. Ein solcher Zustand verzerrter Risikowahrnehmung kann sich durchaus auch über Jahre hinweg etablieren. Niedrige Zinsen und selten gewordene Zahlungsausfälle werden dann als Entscheidungsbasis für Investmentprozesse genommen, indem die aktuellen Bedingungen gedanklich in die Zukunft fortgeschrieben werden. Ein mögliches überraschendes Ende dieses Zustands würde zu massiven Veränderungen von Vermögenspreisen innerhalb kurzer Zeiträume führen. Abermals wäre dann eine Beeinträchtigung der Funktionsfähigkeit des Finanzsystems zu befürchten.

Über die möglichen Auslöser, die den vorherrschenden Zustand beenden könnten, kann aktuell nur spekuliert werden. Derzeit erscheinen am ehesten geopolitische Konflikte oder eine abrupte Zinswende denkbar. Problematisch wäre insbesondere, sollten die Marktteilnehmer nicht ausreichend auf ein solches Ereignis vorbereitet sein. Im Hinterkopf behalten werden sollte in diesem Zusammenhang die überraschende Ankündigung der US-Notenbank im Mai 2013, den ultralockeren geldpolitischen Kurs sukzessive auslaufen zu lassen. Die Fed versetzte die Kapitalmärkte seinerzeit in Aufruhr - obwohl es bis zum heutigen Zeitpunkt noch gar keine Leitzinsänderungen gegeben hat. Problematisch wäre auch ein Überschießen des US-Dollars. Wertet dieser moderat auf, so dürfte dies noch positiv auf Europa und Japan abstrahlen. Sollten die USA im Zuge eines Dollar-Höhenflugs jedoch zur einzig attraktiven Kapitalanlaufstelle werden und der Anlagedruck auf US-Aktien damit noch größer als ohnehin schon werden, so drohten Bewertungsverzerrungen, die über kurz oder lang korrigiert würden.

Noch nicht zu spät

Das höchste Gut der Notenbanken - ihre Glaubwürdigkeit - wird in Mitleidenschaft gezogen, wenn der Eindruck entsteht, dass Faktoren außerhalb des primär auf Preisstabilität abzielenden klassischen Zielsystems tendenziell an Relevanz gewinnen. Eine EZB, die sich im Zielkonflikt aus einer Doppelfunktion befindet, sowie eine US-Notenbank, deren in Aussicht gestellter geldpolitischer Pfad Fragen aufwirft und zudem von den Markterwartungen abweicht, stellen erste Indizien für eine solche Entwicklung dar.

Volkswirtschaftlich werden durch die ultra lockere Geldpolitik Fehlanreize gesetzt und Instabilitäten ausgelöst. Notwendige Strukturreformen seitens der Politik bleiben - nicht zuletzt auch als Folge der geldpolitischen Wucht - aus und über kurz oder lang droht das abermalige Platzen von künstlich geschaffenen Vermögenspreisblasen.

Wird der aktuelle geldpolitische Kurs fortgesetzt und zieht sich die Wirtschaftspolitik einiger Länder des Währungsraums auch weiterhin aus der Verantwortung, dürfte es weniger eine Frage des "ob", sondern vielmehr nur noch des Zeitpunkts sein, wann sich die geschaffenen Instabilitäten schmerzhaft an den Kapitalmärkten und in der Realwirtschaft entladen. Bis es dazu kommt, können unter Umständen allerdings noch Jahre vergehen. Sowohl aus wirtschaftlicher als auch aus gesellschaftlicher Sicht bleibt zu hoffen, dass die Notwendigkeit eines alternativen (geld-)politischen Pfades erkannt und baldmöglichst umgesetzt wird. Noch ist es nicht zu spät, das Ruder herumzureißen.