In der Kreditwirtschaft mehren sich trotz aktuell noch guter Jahresergebnisse die Stimmen, dass bei anhaltender Niedrig-/ Nullzinspolitik der EZB in den kommenden Jahren existenzbedrohende Ergebnisrückgänge bei den deutschen Kreditinstituten verzeichnet werden müssen. Für eine wirklich lang anhaltende Niedrigzinsphase lässt sich sogar die These vertreten, dass viele Kreditinstitute unter diesen Bedingungen keine ausreichenden Erträge mehr erwirtschaften können und vom Markt verschwinden werden. Eine Problematik in dieser Art ist neu, da die Banken in den letzten 50 Jahren sowohl in extremen Hochzinsphasen als auch in Niedrigzinsphasen zwar schwankende, aber doch als Branche positive Ergebnisse erwirtschafteten.

Zinsphasenunabhängiges Bankgeschäft?

Unbestritten erfüllen Kreditinstitute in einer entwickelten Volkswirtschaft wichtige Aufgaben.1)

- Durchführung des Zahlungsverkehrs: Alle Kunden wollen ihre Zahlungsverpflichtungen einfach, sicher und mit niedrigen Kosten bargeldlos durchführen, so wie die Zahlungsempfänger dies in gleicher Weise auf ihrem Konto erhalten wollen. Weiterhin wird die Versorgung mit Bargeld erwartet.

- Größenklassentransformation: So zum Beispiel das Sammeln der kleinen Spareinlagen und Umwandeln in größere, nachgefragte Kreditbeträge.

- Fristentransformation: Ausgleich unterschiedlicher Bedürfnisse in den Laufzeiten der Geldanlage und der Kreditaufnahme.

- Risikoklassentransformation: Wie die Laufzeitpräferenzen weichen auch die Risikoübernahmepräferenzen der Einleger von den nachgefragten Risikoklassen ab, wie sie bei den Banken als Kreditnachfrage vorliegen.

- Verschiedene Dienstleistungen wie die Durchführung von Börsenemissionen, Beratung und Betreuung von Fusionen und Käufen/Verkäufen von Unternehmen.

Die Erfüllung dieser Funktionen lassen sich die Banken durch verschiedene Erfolgsbeiträge bezahlen, welche die Basis dafür bilden, dass diese Leistungen langfristig erbracht werden können:

- Die Zahlungsverkehrsbereitstellung wird meist über Gebühren und Provisionen, zu einem erheblichen Teil aber auch aus dem Zinsnutzen, der sich aus den Guthaben der meist unverzinslichen Girokonten erwirtschaften lässt, bezahlt.

- Über Passivmargen, also die Differenz zwischen dem Zins für die Einleger und dem laufzeitgleichen Zins am Geld- und Kapitalmarkt, die ein Entgelt für die Größenklassen- und Laufzeittransformation bringen.

- Für die Risikoklassentransformation erhalten die Kreditinstitute sogenannte Risikoprämien, die sich aus den angewandten Ratingverfahren ergeben und die erwarteten Risikokosten decken sollen.

Entgelte von der Zinshöhe abhängig

Können Kreditinstitute diese Funktionen auch leisten in einer dauerhaften Phase mit Nullzinsen? Die Antwort muss differenziert gegeben werden, denn verschiedene Entgelte sind von der Zinshöhe abhängig:

- Die Übernahme der Durchführung des Zahlungsverkehrs ist ohnehin eine technisch-organisatorische Aufgabe und ist unabhängig von der jeweiligen Zinsphase durchführbar.

- Auch die Durchführung des Dienstleistungsgeschäftes wird zinsphasenunabhängig durch Provisionen und Gebühren bezahlt.

- Zwar können auch die Größenklassen der Geldbeträge sowohl bei hohen wie auch bei niedrigen Zinsen transformiert werden, aber ein Zinsniveau von Null erlaubt keine Passivmargen mehr und erzwingt bei ökonomischer Betrachtung Negativzinsen!

- Die im jeweiligen Kundengeschäft eines Kreditinstituts auftretende Fristeninkongruenz kann in Hoch- und Niedrigzinsphasen je nach Zielsetzung der Bank ausgesteuert werden. Bei flacher Zinsstrukturkurve beziehungsweise einer "Zinsstrukturgeraden" können jedoch keine Erträge generiert werden. Auch eine darüber hinausgehende Fristentransformation, um aus einer "Wette auf den Zins" Erträge zu erzielen, führt unter Rendite-/Risiko-Betrachtung zu einer ineffizienten Position.

- Die Risikoklassentransformation kann unabhängig von der Höhe des Zinsniveaus durchgeführt werden, da sie auf angemessenen Risikoprämien für das jeweils übernommene Risiko mit impliziter Berücksichtigung des Zinsniveaus beruhen.

Damit wird die extreme Bedrohung deutlich: Beim Einwerben von Nichtbankeneinlagen wird keine Passivmarge mehr möglich sein, die Fristentransformation bei nahezu glatter Zinsstrukturkurve wird keine Erträge mehr bringen und die Zinsanlagen der Banken im Eigengeschäft wären nach Auslaufen der Altbestände nur zu Null wieder anzulegen - wie bei jedem anderen Portfoliobesitzer auch (vergleiche etwa die Aussagen der Versicherungswirtschaft). Weiterhin zeigt die funktionsbezogene Analyse, wo die branchenfremden Wettbewerber angreifen: Sie konzentrieren sich auf Wertschöpfungsbereiche, die zinsniveauunabhängig sind und transaktionsabhängig bezahlt werden (Zahlungsverkehr, Wertpapiertransaktionen, Plattformen für die Kreditaufnahme und Investments2)).

Erfolgsquellen der Banken kaum bekannt

Die Beantwortung der Frage, wie bedeutend die Vernichtung bestimmter Erfolgsquellen ist, fordert eine genaue Analyse der Erfolgsquellen der Kreditinstitute. Zwar analysiert die Deutsche Bundesbank jährlich in ihrem September-Monatsbericht die Ertragsentwicklung der deutschen Kreditinstitute,3) jedoch fehlt darin eine Analyse der Erfolgsquellen basierend auf der Erbringung der genannten Funktionen durch die Banken. Ja selbst eine Trennung in das Ergebnis aus dem Geschäft mit den Kunden und aus dem Eigengeschäft sucht man vergeblich.

Auch manche Banken selbst begnügen sich immer noch mit einer Steuerung der Ergebnisse gemäß dem auszuweisenden Jahresabschluss und betreiben kaum eine laufende Analyse der Zusammensetzung ihrer Erfolgsquellen.4) Da eine solche Analyse auf der Basis der vorliegenden Zahlen auch nicht in einer Tiefe möglich ist, wie sie in der genannten Bundesbankanalyse auf Basis der veröffentlichten Jahresabschlüsse der Kreditinstitute vorgenommen wird, ist über die Transparenz der Erfolgsquellen und damit die säkulare Gefährdung der Ergebnisentwicklung der Branche kaum etwas bekannt.

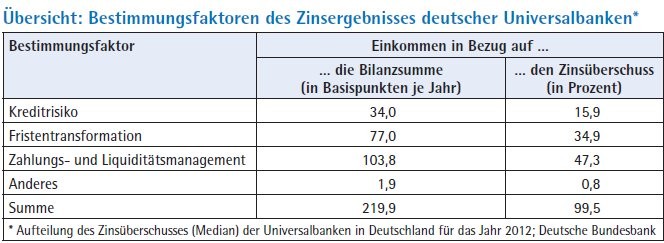

Auch die erstmals im Monatsbericht September 2014 von einer Forschungsgruppe der Bundesbank angestellte Erfolgsquellenanalyse des Zinsüberschusses aller deutschen Kreditinstitute hilft hier nicht weiter.5) Sie beruht nicht auf den Datenreihen der letzten Jahre der Kreditwirtschaft, sondern beinhaltet in großen Teilen nur Schätzungen über die Ergebniszusammensetzung.6) Es ist schon bemerkenswert, dass diese Studie mit keinem Wort auf die von der Bankbetriebslehre und der Bankpraxis entwickelte Methode zur betriebswirtschaftlichen Ergebnisspaltung eingeht, die als Basis der Steuerung des Bankgeschäfts zum Beispiel in den beiden großen Verbundorganisationen in Deutschland zum Einsatz kommt. Interessant ist allerdings, dass diese Forschungsgruppe es für plausibel hält, dass zirka 47 Prozent des Zinsüberschusses aus der Erfüllung der Zahlungsverkehrs- und Liquiditätsfunktion, zirka 35 Prozent aus der Übernahme der Fristentransformation und "nur" 16 Prozent aus der Übernahme des Kreditrisikos kommen (Übersicht).

Eine auf tatsächlichen Zahlen von einzelnen Banken oder Gruppen von Banken beruhende Analyse der Erfolgsquellen nach Kunden- und Eigengeschäft führt bei zahlreichen Kreditinstituten zu der Erkenntnis, dass das Kundengeschäft nach Abzug der Kosten keinen positiven Deckungsbeitrag zum Ergebnis erwirtschaftet, sondern dass ein positives Ergebnis der normalen Geschäftstätigkeit nur durch andere Erfolgsquellen erzielt werden kann. Übertragen auf die Ergebnisstruktur der Sparkassenorganisation in 2013 wäre damit gemäß dieser Schätzung der Anteil der Fristentransformation am Zinsüberschuss an der Bilanzsumme größer als das Betriebsergebnis nach Risikovorsorge.

Gefährdung der Aufgabenerfüllung der Kreditinstitute durch die Nullzinspolitik

Andere Erfolgsquellen der Banken sind zum einen eine über die im Kundengeschäft vorhandene, hinausgehende Fristentransformation, die nichts anderes als eine "makroökonomische Wette auf den Zins" ist. Deshalb ist die Volkswirtschaftslehre auch der Meinung, dass diese Zinsänderungsrisiken von den Banken im Rahmen der Erfüllung ihrer volkswirtschaftlichen Aufgaben nicht zu übernehmen wären, da es sich um vermeidbare Risiken handelt.7) Weiterhin legt die Bank im Eigengeschäft ihr eigenes Vermögen in Investitionen am Geld- und Kapitalmarkt an und generiert daraus zusätzliche Erträge.

Auch wenn über die Erfolgsquellenzusammensetzung der Gesamtbranche nur eine geringe Transparenz herrscht, so kann doch die säkulare Bedrohung des Ergebnisses der Branche erkannt werden:

- Die Erfolgsquelle Passivmargen wird immer weiter schwinden, da keine positive Differenz zu einem alternativen laufzeitgleichen Geld- und Kapitalmarktsatz mehr besteht. Somit fällt auch der Vorteil der unverzinslichen Guthaben auf den Girokonten weg, da ohnehin alle Einlagen zu nahe Null verzinst werden. Schätzungen auf der Basis von einzeln durchgeführten Erfolgsquellenanalysen in Kreditinstituten lassen vermuten, dass hier ein Ertragsanteil am Zinsüberschuss aus dem Kundengeschäft in Höhe von zirka 40 Prozent bei anhaltender Niedrigzinspolitik bis zum Jahr 2018 verschwunden sein wird!

- In den übrigen Erfolgsquellen, wie die über das Kundengeschäft hinausgehende Fristentransformation und die Anlage des eigenen Vermögens, wird mit Auslaufen der höher verzinslichen Anlagen die Performance auf diese Position gleichfalls gegen Null gehen. Auch hier lassen Schätzungen aus verschiedentlich intern durchgeführten Erfolgsquellenanalysen vermuten, dass es sich um einen Erfolgsbeitrag zum gesamten Zinsüberschuss von zirka 25 Prozent handelt.

- Dies würde bedeuten, dass zirka die Hälfte des gesamten Zinsergebnisses in den nächsten drei bis fünf Jahren verloren geht. Eine Kompensation eines Ertragsausfalles in dieser Größenordnung ist durch Volumenausweitung und Margenverbesserung im Kreditgeschäft sowie noch so ehrgeizige Kostensenkungsprogramme nicht zu erreichen. Eine Verbesserung der Performance der Eigeneinlagen lässt sich nur durch das Eingehen von Investitionen mit deutlich höheren Risiken realisieren, dem das Aufsichtsrecht durch risikoabhängige Eigenkapitalanforderungen enge Grenzen gesetzt hat.

Eine solche, durch die Nullzinspolitik der EZB herbeigeführte Entwicklung, wird die "mittelständische Kreditwirtschaft in Deutschland (Sparkassen- und Genossenschaftssektor mit 43 Prozent Marktanteil bei den Einlagen)" massiv verändern.

Politisches Programm oder unbeabsichtigte Nebenwirkung?

Leider ist zu befürchten, dass die zitierte Veröffentlichung der Bundesbank die konzeptionelle Basis der Geldpolitik und der Aufsicht zu den Erfolgsquellen des Zinsergebnisses der Banken und damit auch deren Beeinflussung durch diese bildet. Dadurch ist es der EZB - eine Trennung in Notenbank und Aufsichtsbehörde ist im Weiteren müßig - nicht möglich, die säkulare Bedrohung für das Bankensystem zu erkennen, die ja wohl bei einer Gefährdung von 50 Prozent des Zinsüberschusses gegeben ist. Dies ist deutlich mehr als das aktuell erzielte Betriebsergebnis nach Risikovorsorge.

Auch ist es müßig darüber zu streiten, ob die Wirkung der Nullzinspolitik der EZB tatsächlich einer strukturpolitischen Programmatik folgt oder nur eine unbeabsichtigte Nebenwirkung ihrer Politik ist. Fakt bleibt, dass die von der Politik immer wieder als Stabilitätsfaktor und unverzichtbarer Wirtschaftssektor gelobte "Drei-Säulen-Struktur" des deutschen Bankensystems der Vergangenheit angehören wird. Auch wenn man sich nicht einer vollumfänglich positiven Bewertung der Struktur des deutschen Bankensystems anschließt und ein Aufbrechen dieser Struktur ohnehin als notwendig ansieht (vergleiche: vom Drei-Säulen- zum Drei-Banken-Modell)8), so muss doch befürchtet werden, dass der Schaden durch das Verschwinden des tradierten Bankensystems größer ist als der mögliche Nutzen der Entwicklung hin zu einem effizienteren Bankensystem.

Was ist zu tun?

Das altbewährte Mittel der Fusionen in den beiden Verbünden in Deutschland wird hier wenig helfen, da die dann entstehenden größeren Institute von den gleichen Effekten betroffen sind und die Kosteneffizienzauswirkungen keineswegs Kompensation schaffen. Die sich abzeichnende Bedrohung ist durch Effizienzsteigerungen alleine nicht abzuwenden, sondern es muss die radikale Veränderung die Basis einer neuen Geschäftsstrategie sein. Eine konsequente Reduzierung der heute noch in den meisten Banken vorhandenen Komplexität der Vertriebsorganisation, der Beratung, der Produktpalette, der Wertschöpfungsprozesse, der internen Prozesse sowie der Treasury muss einer vollkommenen Veränderung zugeführt werden. Nur wem es gelingt, in einem neuen Geschäftsmodell die Kosten der erstellten Bankleistungen um mehr als 50 von Hundert, also in der Größenordnung der schrumpfenden Ertragsseite zu senken, wird überleben können.

Auf der Ertragsseite werden steigende Erträge allenfalls für Institute möglich sein, die einen hohen Anteil am Kreditgeschäft haben, in dem ihnen die risikoadäquat kalkulierten Risikoprämien, die Betriebskosten sowie die Eigenkapitalkosten bezahlt werden (Firmen- und Privatkundengeschäft). Gleichfalls müssen im Zahlungsverkehrsgeschäft die Kosten ohne den Beitrag, den die Banken aus dem Nutzen der unverzinslichen Girokonten erwirtschaften konnten, durch Gebühren und Provisionen verdient werden. Die Kosten für das Einwerben von Bankeinlagen, welche ja bisher Passivmargen brachten, müssen auf nahezu null (Onlinevertrieb) reduziert werden, was eine fast vollständige Aufgabe des Filialbetriebs bedeutet! Außerdem führt die Nullzinspolitik unweigerlich bei verursachungsgerechter Bepreisung zu Negativzinsen mit derzeit noch unabsehbaren Folgen für das Kundenverhalten.

Falsches Paradigma der Bankenaufsicht

Vor diesem Hintergrund klingen die Aussagen der Aufsicht in den Ohren der betroffenen Banken wie Hohn:

- In einer von der Notenbank mit ihrer Geldpolitik herbeigeführten Niedrig- oder besser Nullzinsphase stellt die gleiche Institution - nun als Aufsichtsbehörde - die Frage, ob die Geschäftsmodelle der bisher in einer Wettbewerbswirtschaft agierenden Banken noch angemessen sind, wenn der Zins als Preismechanismus durch eben diese Politik außer Kraft gesetzt ist.

- Und die Aussage der Chefin des Einheitlichen Bankenaufsichtsmechanismus (SSM), Danièle Nouy: "Allein wegen niedriger Zinsen ist keine Bank in Not"9) zeugt entweder von einer Unkenntnis der Erfolgsquellen des Bankgeschäfts und der Wirkung der Geldpolitik auf die Erfolgsquellen der Banken oder von einer verdeckten Agenda zur Strukturpolitik im Bankensystem durch Geldpolitik und Aufsicht - die ja heute durch eine Institution betrieben werden.

Fußnoten

1) Vgl. Hartmann-Wendels, Thomas et al.: Bankbetriebslehre, Berlin 2000, S. 6 ff., und vgl. Ho, Thomas/Saunders, Anthony: The Determinants of Bank Interest Margins: Theory and Empirical Evidence, in: Journal of Financial and Quantitative Analysis, Vol. 16, 1981, S. 582-583.

2) O. Everling, R. Lempka (Hrsg.), Finanzdienstleister der neuen Generation, Frankfurt 2013.

3) Vgl. Deutsche Bundesbank: Die Ertragslage der deutschen Kreditinstitute im Jahr 2013, in: Monatsbericht der Deutschen Bundesbank September 2014, Frankfurt am Main 2014, S. 55ff.

4) Schwarze, Wüllenweber et al., Moderne Banksteuerung, Norderstedt 2007.

5) Deutsche Bundesbank: Die Ertragslage der deutschen Kreditinstitute im Jahr 2013, a.a.O., S. 61.

6) Für die Untersuchung haben die Autoren ein Verfahren der multivarianten Statistik (Faktorenanalyse) gewählt.

7) Vgl. Busch, Ramona/Memmel, Christoph: Quantifying the components of the banks' net interest margin, in: Discussion paper der Deutschen Bundesbank No15/2014, Frankfurt am Main 2014, S. 24.

8) Flesch, J. R., Die Zukunft der deutschen Kreditwirtschaft - von der Drei-Säulen- zur "Drei-Banken"-Struktur, in: Zeitschrift für das gesamte Kreditwesen, 12/2005, S. 10ff.

9) Nouy, D., "Allein wegen niedriger Zinsen ist keine Bank in Not.", Interview in: Handelsbatt, 1. April 2015.