Bereits seit Ende der 90er Jahre ist die barwertige Zinsbuchsteuerung in Deutschland etabliert.1) Auch die Aufsicht sowohl auf nationaler als auch auf internationaler Ebene bedient sich der barwertigen Zinsbuchsteuerung zur Messung des aufsichtsrechtlichen Zinsrisikos in Form des Zinsschocks.2) Im Rahmen der Niedrig- beziehungsweise Negativzinsphase3) offenbaren sich jedoch Interpretationsschwierigkeiten bei den Ergebnissen der barwertigen Zinsbuchsteuerung. Die Barwerte der Banken und Sparkassen sind so hoch wie nie. Immer noch sind bei Häusern mit positiver Fristentransformation sinkende Zinsen gut für den Barwert der Bank. Allerdings offenbart die Niedrigzinsumfeldumfrage von BaFin/ Bundesbank, dass nur steigende Zinsen den Banken nachhaltige Zinsergebnisse erwirtschaften.4)

Status quo der wertorientierten Steuerung

Der barwertige und der periodische Steuerungskreis liefern folglich komplett konträre Handlungsimplikationen. Dies wirft die Frage auf, welcher von beiden der "richtige" ist beziehungsweise ob sich diese auf den ersten Blick unlösbaren Differenzen methodisch klären lassen.5)

Barwertige versus periodische Zinsbuchsteuerung: Grundsätzlich existieren zwei Arten der Zinsbuchsteuerung.6) Während die periodische Sichtweise das Zinsergebnis auf mehrere Jahre durch die Modellierung von Planbilanzen und Neugeschäften ermittelt, bewertet die barwertige Sichtweise den Wert des gesamten Bankbuches zum aktuellen Stichtag. Ziel in dieser Sicht ist die nachhaltige Steigerung des Zinsbuchbarwertes, was durchaus mit einer nachhaltigen Steigerung des Unternehmenswertes umschrieben werden kann.7) Neugeschäfte beziehungsweise Planbilanzen finden hier allerdings keinen Eingang, es wird nur auf das zum Stichtag kontrahierte Geschäft abgestellt.

Die periodische Steuerung wurde vor allem durch die Einführung der Marktzinsmethode und die darin enthaltene Trennung der Erfolgskomponenten des Kundengeschäftes und den Strukturbeitrag geprägt.8) Die Abbildung variabler Produkte erfolgte mit dem Elastizitätenkonzept,9) später auch durch die Methode der gleitenden Durchschnitte.10) Im barwertigen Steuerungskreis sind vor allem Ausarbeitungen des DSGV zu nennen11), die seitdem den Status quo der barwertigen Steuerung bestimmen12).

Benchmarking zur Erzielung nachhaltiger Strukturbeiträge: Das Barwertkonzept eignet sich zur aktiven oder passiven Steuerung des Zinsänderungsrisikos.13) Während bei der aktiven Steuerung davon ausgegangen wird, dass mit der eigenen Zinsmeinung ein nachhaltiger Beitrag aus Fristentransformation erzielt werden kann, zielt die passive Steuerung auf die Nachbildung von sich als effizient herausgestellten Cashflow-Strukturen ab.14) Hier hat sich neben dem sogenannten gleitenden 10er auch der gleitende 15er als effizient erwiesen.15) Mit diesen Benchmarks lässt sich der Beitrag aus Fristentransformation stabilisieren.

GuV Überleitungsrechnungen - Identität in der Totalperiode: Zudem lassen sich die Ergebnisse der barwertigen Zinsbuchsteuerung eins zu eins in die GuV überführen. Entsprechende Überleitungsrechnungen existieren bereits seit einiger Zeit.16) Dort wird anschaulich herausgearbeitet, dass sich jedwede barwertige Performanceänderungen in der GuV niederschlagen. Auch ein barwertiger VaR lässt sich auf die einzelnen Jahre aufteilen, sodass die Identität von barwertigem Steuerungskreis und periodischer Darstellung als erwiesen gelten kann und folglich eine Identität beider Steuerungskreise zu erwarten ist.

Nachweis der Unvollständigkeit des barwertigen Steuerungskreises

Trotzdem steht dem entgegen, dass dieselbe Zinsänderung - nämlich steigend - gegenläufige Steuerungsimpulse in den beiden Steuerungskreisen bewirkt. Dies passt zu den Aussagen der Aufsicht, dass steigende Zinsen auf lange Sicht gut für die Institute wären.17) Der Grund für diese Differenzierung ist die Nichtimplementierung des Neugeschäftes in den barwertigen Steuerungskreis. Dieser liefert - bezogen auf das Altgeschäft - sicherlich sinnvolle Impulse, eine Bank ist aber auf stabile Zinserträge, vor allem auch aus dem Neugeschäft, angewiesen. Durch die Niedrigzinsphase laufen auf der Aktivseite der Banken die hohen Kupons im Depot A und im Kreditgeschäft sukzessive aus. Wenn das Zinsniveau so bleibt wie es ist, wird der Tiefpunkt dieser Entwicklung erst in fünf bis zehn Jahren erreicht sein. Diesen schleichenden Zinsergebnis- und damit auch Unternehmenswertverfall zeigt der barwertige Steuerungskreis nicht auf, obwohl ihm eigentlich eine Art Frühwarnfunktion nachgesagt wird.

Die zentrale These dieses Artikels ist, dass nur die Integration des Neugeschäftes in die Barwertwelt die richtigen Steuerungsimpulse bewirkt und dass der Barwert als solches keine Frühwarnindikationen aufweist. Dies soll mit folgendem Beispiel gezeigt werden.

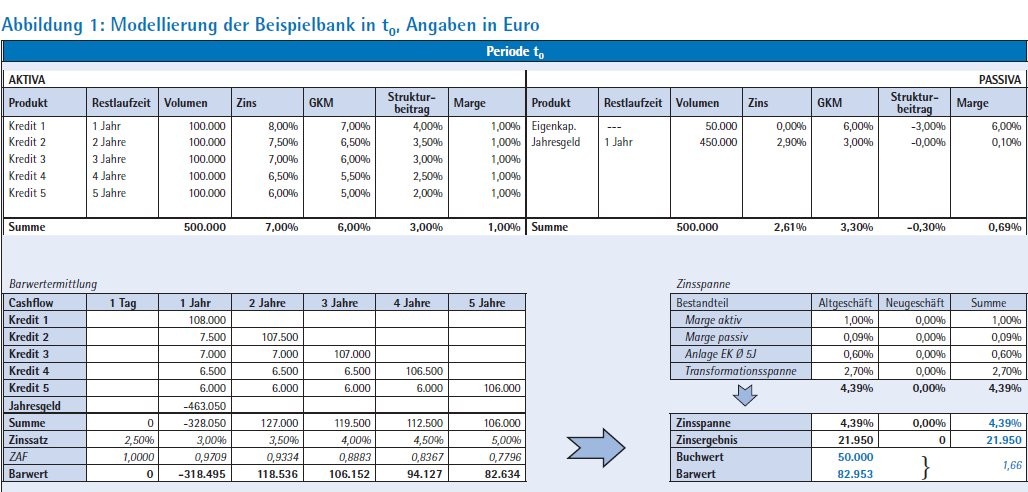

Modellierung eines vereinfachten Beispielfalles: 18) Hierzu wird eine Beispielbank konstruiert, welche klassisch mit 500 000 Euro im Kreditgeschäft investiert ist und die einen Großteil über den Jahresgeldbereich refinanziert. Dies zeigt Abbildung 1. Zu erkennen ist, dass die Bank nahezu im gleitenden 5er investiert ist. Für das Eigenkapital wird der gleitende 5-Jahres-Satz als Marktzins verwendet, für die Kredite der jeweilige historische Laufzeitsatz. Die Zinsspanne liegt bei 4,39 Prozent, der Barwert der Bank bei 82 953 Euro. Zur Vereinfachung wird eine Vollausschüttung der Jahresergebnisse zum Jahresende angenommen. Anzumerken ist, dass eine Thesaurierung die im weiteren Verlauf beschriebenen Effekte nur verstärken würde. Für die Zeiträume t1 bis t5 werden nun verschiedene Zinsszenarien angenommen, die ad hoc zu Beginn der Periode t1 eintreten. Diese werden in Abbildung 2 visualisiert.

Es werden folglich ein konstantes, ein steigend steiles und ein fallend flaches Zinsszenario modelliert. Während das steil steigende einen negativen Effekt auf den Barwert der Beispielbank haben wird, wird das fallend flache Szenario diesen positiv beeinflussen. Im Folgenden werden diese Zinsszenarien auf die Beispielbank angewendet und für die Zeiträume t1 bis t5 simuliert. Am Beispiel des steigenden Szenarios verdeutlicht dies Abbildung 3.

Die Berechnungen werden im Vergleich zu t0 etwas modifiziert. Neugeschäfte werden fett dargestellt und die Zinsspannenaufgliederung wird in Alt- und Neugeschäft unterteilt. Zudem findet eine Überleitungsrechnung des Barwertes von t0 nach t1 statt. Zu erkennen ist, dass Neugeschäftsbarwerte von 4 498 Euro hinzukommen. Die Ex-post-Performance besteht zu einem Großteil aus negativem Zinseffekt, der nur partiell durch den Restlaufzeitverkürzungseffekt aufgefangen wird. Durch Hinzuziehen der Ausschüttung des Vorjahres wird exakt der Barwert des aktuellen Stichtages errechnet. Diese liegt - wie zu erwarten - unter dem aus Periode 1. Die Zinsspanne hingegen ist im Vergleich zu Periode 0 gestiegen. Diesen Effekt gilt es nun näher zu untersuchen.

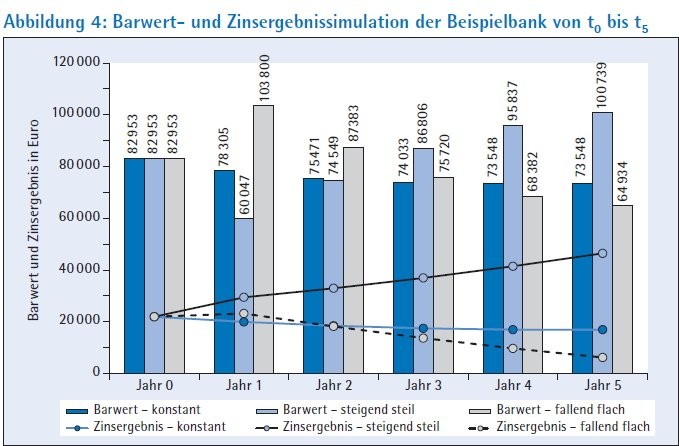

Ergebnisse für die Beispielbank: Werden diese Analysen nun für alle drei Zinsszenarien und für alle 5 Perioden durchgeführt, so zeigt Abbildung 4 die Entwicklung der Zinsergebnisse und der Barwerte. Wird das Zinsergebnis in Euro pro Szenario verglichen, so ist zu erkennen, dass das steil steigende Szenario einen signifikanten Mehrertrag pro Jahr erwirtschaftet. Dies liegt an der "Wiederanlage auslaufender Festzinsbindungen auf einem höheren Zinsniveau [, was] zu einem besseren Ergebnis als bei unveränderten Zinsen19)" führt. Aber auch im fallenden Szenario sind positive Effekte zu vermerken. Dies liegt darin begründet, dass die Zinssenkung auf der Passivseite sich stärker niederschlägt als auf der Aktivseite. Erst im Laufe der Zeit verliert die Beispielbank Zinsertrag, da die Aktivseite Jahr für Jahr an Ertrag verliert. Genau dieser Effekt konnte bei deutschen Banken von 2008 bis 2010 beobachtet werden - die Zinsspannen waren üppig und die Zinssenkungen wirken sich erst jetzt stark auf der Aktivseite aus.

Zu erkennen ist außerdem, dass der Barwert bei steigenden Zinsen zuerst sinkt, um danach jedoch überproportional zu steigen. Am Ende von t5 ist der Barwert bei steigenden Zinsen der mit Abstand höchste Barwert und der im fallenden Szenario der schlechteste - genau entgegengesetzt zu den Ergebnissen aus t1 - und vor allem entgegengesetzt zum Zinsergebnis.20) Die Frühwarnwirkung des Barwertes ist folglich verzerrt, da die Effekte aus Neugeschäft diejenigen aus Altgeschäft überkompensieren. Das Altgeschäft hat eine p. a. Zinsergebniswirkung von 21 950 bis 6 000 - und zwar in jedem Szenario. Die Effekte des Neugeschäftes variieren und liegen in t5 bei 6200 - 46450 Euro.21)

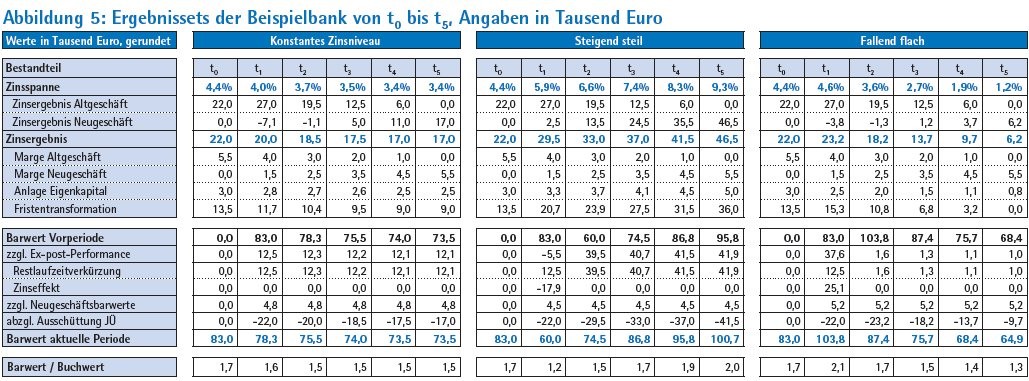

Abbildung 5 zeigt die Detailergebnisse der Zinsergebnisspaltung und die Performanceergebnisse des Zinsbuches in allen drei Szenarien. Aus Sicht der Ergebnisspaltung lässt sich folgendes ableiten. Haupttreiber für das gestiegene Zinsergebnis im steigenden Szenario sind zwei Faktoren. Zum einen ist das Ergebnis aus der Anlage des Eigenkapitals zu nennen. Aufgrund des höheren Marktzinsniveaus ist der gleitende 5er deutlich höher, sodass hier in t5 ein Wert von 5 000 Euro statt 2 500 Euro (konstant) oder 750 Euro (fallend flach) verdient werden kann. Zum anderen ist das Ergebnis aus Fristentransformation ausschlaggebend. Dieses steigt in t5 auf 36 000 Euro. Verglichen mit 9 000 Euro (konstant) oder 0 Euro (fallend flach) sind dies sehr hohe Ergebnisse. Ähnliches findet sich auch in der Performancerechnung der Barwertanalyse. Die Barwertsteigerungen im Zeitablauf sind primär durch die Restlaufzeitverkürzungseffekte und damit durch die deutlich höheren Neugeschäftscashflows zu erklären. Die Neugeschäftsbarwerte selbst sind in allen drei Szenarien nahezu konstant - dies zeigt, dass die Marge in allen drei Szenarien auch barwertig nahezu identisch ist, die absolute Höhe des Zinsbetrages aber deutlich variiert.

Wird in einem letzten Schritt versucht, einen Zusammenhang von Barwert und kumuliertem Zinsergebnis herzustellen, so ergibt sich Abbildung 6. Zu erkennen ist ein eindeutig negativer Zusammenhang in t1. Je höher das kumulierte Zinsergebnis ist, desto geringer ist der Barwert in t1. Der zu hohe Barwert stellt folglich keine Möglichkeit dar, die Entwicklung der Zins spanne zu prognostizieren. Er ist eher eine Art "Spätwarnindikator", wie der zweite Teil der Abbildung zeigt. Hier ist erkennbar, dass mit Zeitversatz auch der Barwert steigt - analog zum kumulierten Zinsergebnis.22) Hier liegt ein positiver Zusammenhang vor. Auch dies liegt primär an der Ergebniswirkung des Neugeschäftes. Je mehr Neugeschäft geplant wird, desto eher wird sich dieser Effekt zeigen und vice versa.

Es wird folglich deutlich, dass die Barwertsteuerung zwar richtig ist und sich die Ergebnisse in die GuV überführen lassen. In ihrer bestehenden Form liefert sie jedoch nicht die richtigen Steuerungsimpulse. Dies wird gerade vor dem Hintergrund der niedrigen Zinsen überdeutlich. Zurzeit sind eher steigende Zinsen gut für die Institute, nicht fallende, wie es der Barwert signalisieren würde.

Notwendige Modifikation des barwertigen Steuerungskreises

Zur Beseitigung dieser Problematik müssen einige Modifikationen vorgenommen werden. Dies zeigen die folgenden Ausführungen.

Integration des Neugeschäftes: Im ersten Schritt gilt es, das Neugeschäft in die Planungen zu integrieren. Das Beispiel hat gezeigt, dass dann die Identität von Barwert und GuV durchaus vorhanden ist und der Barwert zumindest mit zeitlicher Verzögerung "richtig" reagiert. Zudem muss der Ansatz mehr in eine Zeitraum- anstatt in eine Zeitpunktbetrachtung führen. Eine GuV-Planung bei gleichzeitiger integrierter Ermittlung der Barwerte wie oben geschehen ist aus Sicht des Autors die einzige Möglichkeit, die richtigen Steuerungsimpulse zu generieren.23) Ein Abstellen auf den aktuellen Barwert des Zinsbuches greift zu kurz. Dies hat auch Auswirkungen auf wertorientierte Risikotragfähigkeiten - hier muss das Neugeschäft sinnvoll auch über mehrere Jahre integriert werden,24) auch wenn dies aufsichtsrechtlich sicher schwer zu argumentieren sein wird.

Erweiterung des Reportings: In diesem Zusammenhang ist auch das Reporting zum Zinsänderungsrisiko in den Banken zu ändern.25) Die oben beschriebene exemplarische Zeitraumanalyse von Barwert und Zinsspanne muss neben einer Zerlegung in alle Erfolgsbestandteile, getrennt nach Alt- und Neugeschäft, eingeführt werden. 26) Nur dann kann die auch nach MaRisk geforderte Zerlegung der Erfolgsquellen27) vollständig und konsistent vollzogen werden, nur dann ist die Integrität bei der Ansätze wirklich gegeben.

Barwertsteuerung nur noch für das Benchmarking: Der große Vorteil der Barwertsteuerung sollte jedoch erhalten bleiben: die gezielte Steuerung der Fristentransformationsposition. Auf Basis aktiver oder passiver Steuerung lässt sich so eine Stabilisierung des Strukturbeitrages erreichen. Hier bietet der Barwertsteuerungskreis konkrete und richtige Impulse, die in der Bank umgesetzt werden können. Auch im Zusammenhang mit einer Gesamtbank-Portfolioallokation ist die Barwertmethode der einzig richtige Weg. Allerdings wird gerade bei kleineren Instituten davon abgeraten, den barwertigen Steuerungskreis vollumfänglich inklusive der Herleitung von Risikodeckungsmasse aufzubauen, da ansonsten eine Meldepflicht nach FinaRisikoV entstehen würde.28)

Folgen für die Zinsrisikosteuerung

Gerade in Zeiten von Niedrigzinsen ist der zeitraumorientierten GuV-Steuerung der Vorrang gegenüber der zeitpunktorientierten Barwertsteuerung zu geben, da erstere die richtigen Steuerungsimpulse mit sich bringt. Nur bei der richtigen Zerlegung der Erfolgsbestandteile und der Implementierung von Neugeschäften lassen sich die scheinbaren Widersprüche zwischen den Ansätzen auflösen. Die zentrale These kann folglich als verifiziert betrachtet werden. Für eine Mehrjahresplanung oder auch Kapitalplanung im Sinne der MaRisk29) muss auch weiterhin auf die periodische Sichtweise zurückgegriffen werden, idealerweise in einer integrierten Betrachtung wie oben dargestellt. Der barwertige Steuerungskreis hat selbstverständlich weiter seine Berechtigung - aber nur zur Steuerung der Fristentransformationsposition und zur Optimierung der Kapitalallokation. Wenn eine Bank primär barwertig steuert, so ist dies nach wie vor ein richtiger Ansatz - allerdings muss das Optimierungskriterium dann der Barwert der Zukunft und nicht der aktuelle Barwert sein.

Die in diesem Beitrag geäußerten Auffassungen und Einschätzungen sind die des Verfassers und müssen nicht notwendigerweise mit denen der Stadtsparkasse Remscheid übereinstimmen.

Fußnoten

1) Vgl. Goebel, R./Sievi, C./Schumacher, M. (1999): Wertorientiertes Management und Performancesteuerung, Stuttgart 1999.

2) Vgl. u. a. Rassat, T. (2012): Management und Überwachung von Zinsänderungsrisiken aus Sicht der Bankenaufsicht, in: Reuse, S. (2012, Hrsg.): Zinsrisikomanagement, 2. Auflage, Heidelberg 2012, S. 25 ff. Zur aktuellen europäischen Entwicklung vgl. BCBS (2015): Consultative Document Interest rate risk in the banking book, Issued for comment by 11 September 2015, erhältlich auf: http://www.bis.org/bcbs/ publ/d319.pdf, Abfrage vom 13.12.2015; EBA (2015); Leitlinien zur Steuerung des Zinsänderungsrisikos bei Geschäften des Anlagebuches, EBA/GL/2015/08, 05.10.2015, erhältlich auf: https://www.eba.europa.eu/documents/10180/ 1218453/EBA-GL-2015-08_DE_Guidelines+on+ IRRBB.pdf/2e7e72d7-9a29-41bb-885d-4244a2e 8ca55, Abfrage vom 13.12.2015.

3) Auf Effekte negativer Zinsen wird im Folgenden aus didaktischen Gründen nicht eingegangen.

4) Vgl. Dombret, A./Röseler, R. (2015): Ertragslage und Widerstandsfähigkeit deutscher Kreditinstitute im Niedrigzinsumfeld, 18. 9.2015, erhältlich auf: http://www.bafin.de/SharedDocs/Downloads/ DE/Rede_Vortrag/dl_150918_pk_niedrigzinsumfeld_bbk_bafin.pdf?__blob=publicationFile &v=5NZU, Abfrage vom 13.12.2015, S. 3.

5) Der Grundgedanke, welcher in diesen Aufsatz Eingang findet, wurde bereits in Klenner, O./Tangemann, A. (2013): Achtung bei steigenden Barwerten im Zinsbuch, in: Bankpraktiker 08/2013, 8. Jg., Heidelberg, S. 220- 227, formuliert.

6) Vgl. umfassend Steinwachs, P. (2012): Abbildung und Messung von Zinsänderungsrisiken, in: Reuse, S. (2012, Hrsg.): Zinsrisikomanagement, 2. Auflage, Heidelberg 2012, S. 91 ff. sowie die dort angegebenen Quellen.

7) Vgl. umfassend Reuse, S. (2007): Corporate Evaluation in the German Banking Sector, Wiesbaden 2007, S. 87ff.

8) Vgl. Rolfes, B. (2008): Gesamtbanksteuerung, 2. Auflage, Stuttgart 2008, S. 33.

9) Vgl. Rolfes, B. (2008), a.a.O. (Fn. 8), S. 374.

10) Vgl. Goebel, R./Sievi, C./Schumacher, M. (1999), a.a.O. (Fn. 1), S. 65ff.

11) Vgl. Goebel, R./Sievi, C./Schumacher, M. (1999), a.a.O. (Fn. 1); Sievi, C. (2000): Projekt "Typische Zinsszenarien und Dispositionskonzept", Abschlussbericht; Sievi, C. (2001): Steuerung des Zinsbuches einer Sparkasse - aktives versus passives Management.

12) Vgl. auch Reuse, S./Svoboda, M. (2014): Empirical Analysis of the Efficiency of Maturity Transformation in the Czech Republic, in: Intercontinental Journal of Finance Research Review, 2. Jg., Nr. 5, Mai 2014, S. 36- 51 zur aktuellen Darstellung des Status quo.

13) Vgl. umfassend Sievi, C. (2001), a.a.O. (Fn. 11).

14) Vgl. Reuse, S./Svoboda, M. (2014), a.a.O. (Fn. 12), S. 38.

15) Vgl. Reuse, S. (2012b): Definition effizienter Benchmarks für die passive Steuerung, in: Reuse, S. (2012, Hrsg.): Zinsrisikomanagement, 2. Auflage, Heidelberg 2012, S. 159- 167 und die dort angegebenen Quellen.

16) Vgl. Bannert, T. (2000): Integriertes Treasury-Management - Bilanzstruktursteuerung mit kombinierten barwertig/periodischen Konzepten, in: Zeitschrift für das gesamte Kreditwesen, Vol. 18/2000, Frankfurt 2000, zeb/ Sonderdruck; Lach, N./Neubert, B./Kirmße, S. (2002): Integrierte Zinsbuchsteuerung, o.O. 2002, zeb/ Sonderdruck; Frère, E./Reuse, S. (2007): GuV-Effekte eines barwertigen VaR in der Zinsbuchsteuerung, in: BankPraktiker 03/2007, 2. Jg., Heidelberg 2007, S. 130- 135.

17) Vgl. Dombret, A./Röseler, R. (2015), a.a.O. (Fn. 4), S. 3.

18) Der Beispielfall basiert auf fiktiven Zinsen und Bilanzen, die zur Veranschaulichung vereinfacht dargestellt werden. Alle folgenden Abbildungen sind selbst erstellt. Referenzzins für den Strukturbeitrag ist das Jahresgeld. Ähnliche Ansätze finden sich in Klenner, O./Tangemann, A. (2013), a.a.O. (Fn. 5), S. 220ff.

19) Klenner, O./Tangemann, A. (2013), a.a.O. (Fn. 5), S. 222.

20) Vgl. auch Klenner, O./Tangemann, A. (2013), a.a.O. (Fn. 5), S. 222. Diese erzielten ähnliche Ergebnisse.

21) Vgl. auch Abbildung 5. Klenner, O./Tangemann, A. (2013), a.a.O. (Fn. 5), S. 222 argumentieren ähnlich: "Ein Zinsschock wirkt zunächst negativ auf das Vermögen eines Kreditinstituts, bezogen auf längere Betrachtungshorizonte gleicht sich dieser Effekt jedoch aus bzw. wird sogar überkompensiert."

22) Klenner, O./Tangemann, A. (2013), a.a.O. (Fn. 5), S. 224 sprechen hier von einem intertemporären Ausgleich.

23) Ähnlich argumentieren auch Klenner, O./Tangemann, A. (2013), a.a.O. (Fn. 5), S. 226.

24) In Erweiterung zu Reuse, S. (2007), a.a.O. (Fn. 7), S. 102, 136.

25) Vgl. hierzu ausführlich Reuse, S. (2012a): Controlling und Reporting des Zinsänderungsrisikos, in: Reuse, S. (2012, Hrsg.): Zinsrisikomanagement, 2. Auflage, Heidelberg 2012, S. 235- 288.

26) Vgl. Reuse, S. (2012a), a.a.O. (Fn. 25), S. 284ff.

27) Vgl. BaFin (2012): Anlage 1: Erläuterung zu den MaRisk in der Fassung vom 14.12.2012, AT 4.2, Tz. 2.

28) Vgl. Reuse, S. (2015): FinaV 2.0: Meldung von Risikotragfähigkeitsinformationen, in: Bankpraktiker, 10. Jg., Februar 2015, Ausgabe 02/2015, Heidelberg, S. 41- 46.

29) Vgl. BaFin (2012), a.a.O. (Fn. 27), AT 4.1, Tz. 9.