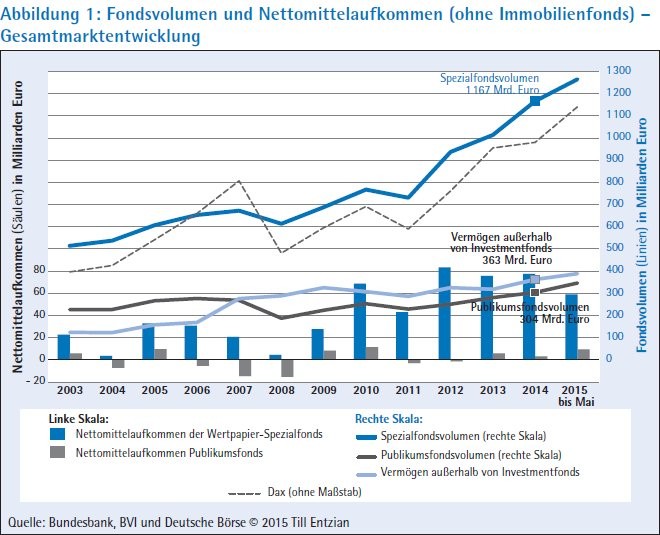

Die Erfolgsgeschichte der Spezialfonds setzt sich ungeachtet aller regulativen Widrigkeiten fort. Mit 78 Milliarden Euro bewegte sich das Nettomittelaufkommen 2014 auf dem hohen Niveau der beiden vorangehenden Jahre. Das Volumen wuchs indes um insgesamt 15 Prozent, oder 153 Milliarden Euro, auf 1 167 Milliarden Euro. Die Branche wurde also auch durch einen kapitalmarktbedingten Wertzuwachs von 75 Milliarden Euro begünstigt.

Korrelation zwischen Aktienmärkten und Nettomittelzuflüssen

Neben dem Spezialfondsgeschäft bieten die Gesellschaften auch die Verwaltung von Wertpapiervermögen an, die nicht als Spezialfonds strukturiert sind. Auch hier konnte das Volumen gesteigert werden, und zwar von 318 auf 363 Milliarden Euro. Damit liegt die Wachstumsrate hier nur knapp unter derjenigen der Spezialfonds.

Auffallend ist die Korrelation zwischen den Aktienmärkten (in der Abbildung 1 ist beispielhaft der Dax abgebildet) und den Nettomittelzuflüssen. Mit Beginn der Finanzmarktkrise 2008 gingen diese kräftig zurück und im Bereich der Publikumsfonds kam es sogar zu erheblichen Mittelrückflüssen. Seit die Kurse wieder steigen, legen die institutionellen Anleger wieder größere Beträge in den Spezialfonds an.

Diese Entwicklung scheint sich im laufenden Jahr noch zu verstärken. Bis Mai 2015 erreichten die Mittelzuflüsse mit 59 Milliarden Euro bereits drei Viertel des im gesamten Jahr 2014 eingeworbenen Kapitals (Abbildungen 1).

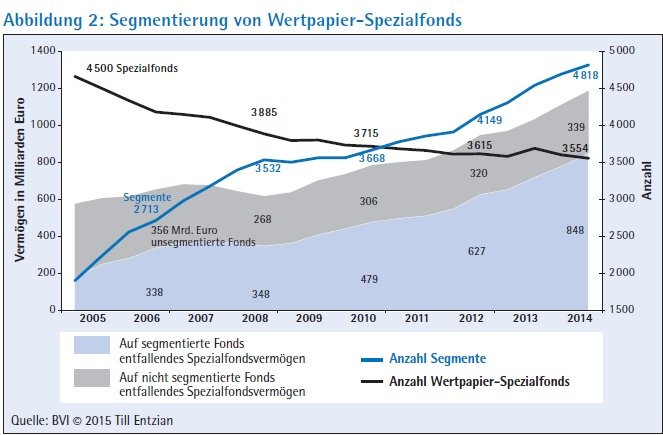

Die meisten der über 200 auf Vorrat gegründeten Spezialfonds sind inzwischen wieder aufgelöst worden. Sie waren 2013 im Vorfeld der Umstellung auf das KAGB in der Befürchtung aufgelegt worden, aufgrund unsinniger Übergangsvorschriften über einen längeren Zeitraum keine neuen Fonds mehr auflegen zu dürfen. Hierdurch war die Anzahl der Spezialfonds zum ersten Mal seit 2001 wieder angestiegen.

Ende 2014 gab es 3 554 Spezialfonds und damit weniger als Ende 2012, dem Jahr vor der Umstellung auf das KAGB. Damit setzt sich der langjährige Trend fort, das heißt, Anleger legen weiterhin ihre bislang bei einer oder mehreren Kapitalverwaltungsgesellschaften gehaltenen Spezialfonds zusammen und vergeben nur noch das reine Portfoliomanagement einzelner Segmente an unterschiedliche Asset Manager. Die Zahl solcher Segmente ist erneut kräftig gestiegen und liegt jetzt bei 4818.

Master-KAG als Erfolgsmodell

Das Volumen der nicht segmentierten Spezialfonds beträgt nur noch 28 Prozent des Gesamtvolumens. Es lässt sich also festhalten, dass sich das Konzept der sogenannten Master-KAG-Lösung durchgesetzt hat. Die Vorteile für den Anleger bestehen im einheitlichen Reporting und der relativ einfachen Austauschbarkeit der Asset Manager für einzelne Segmente. Nachteilhaft ist der zusätzliche Aufwand, sowohl bei der administrierenden Master-KAG als auch beim verantwortlichen Asset Manager eine Fondsbuchhaltung aufzubauen und beides durch passende Schnittstellen zu verbinden.

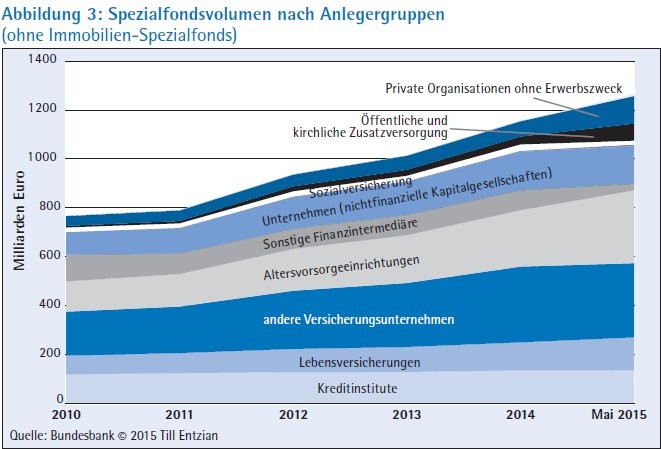

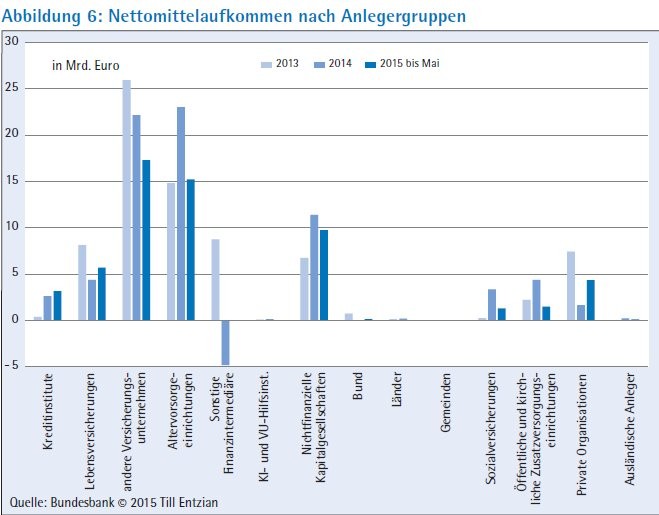

Die mithilfe des BVI erreichte Standardisierung des Informationsaustausches hat zumindest den Schnittstellenaufwand erheblich reduzieren können. Demgegenüber haben sich andere Lösungen wie die Erstellung eines einheitlichen Reportings über mehrere Fonds verschiedener KAGen durch spezialisierte Dienstleister nicht durchsetzen können. Auch für die kommenden Jahre ist eine weitere Konsolidierung der Spezialfonds zu erwarten (Abbildung 2). Die wichtigsten Anleger der Spezialfonds sind die Versicherungsunternehmen, die die ihnen anvertrauten Gelder in großem Umfang in Investmentfonds, hauptsächlich Spezialfonds, investieren. Die Investmentfondsstatistik der Bundesbank weist Ende 2014 unter den Anlegern der Spezialfonds die Lebensversicherungen mit 114 Milliarden Euro und die übrigen Versicherungen mit weiteren 309 Milliarden Euro aus, zusammen also 423 Milliarden Euro. Dies entspricht 36 Prozent des gesamten Spezialfondsvermögens (vgl. Abbildung 3).

Anlegergruppen

Umgekehrt weist die Versicherungsstatistik der Bundesbank Ende 2014 ein Gesamtvermögen der Versicherungsunternehmen von 1 835 Milliarden Euro aus, das in Höhe von 543 Milliarden Euro oder 29,6 Prozent in Anteilen von Investmentfonds investiert ist. Im ersten Quartal 2015 stieg dieser Wert sogar auf 593 Milliarden Euro, wodurch erstmals die 30-Prozent-Marke durchbrochen wurde. Diese Zahlen zeigen zweierlei.

- Einmal ist festzuhalten, dass die Bedeutung von Investmentfonds für die Versicherungsunternehmen im Lauf der Jahre ständig zugenommen hat, betrug doch der Anteil der Fonds am Vermögen der Versicherer Ende 2005 noch weniger als 20 Prozent.

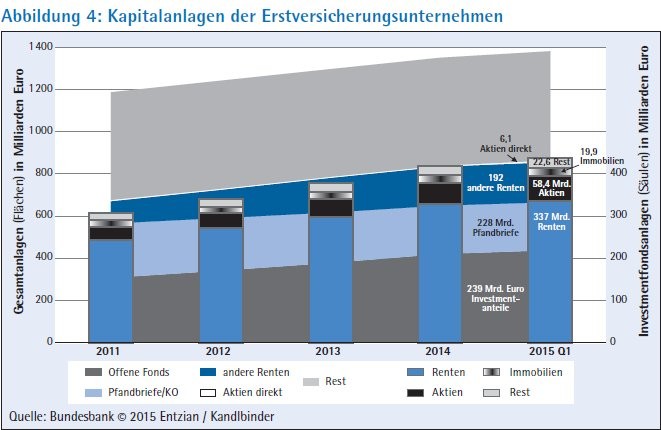

- Die andere Erkenntnis ist, dass die Versicherungen neben Spezialfonds offenbar noch andere Investmentfonds im Wert von etwa 120 Milliarden Euro halten. In Höhe von 55,6 Milliarden Euro handelt es sich um Anteile an Immobilien-Spezialfonds (vergleiche Entzian in "Immobilien & Finanzierung", Heft 16/2015). Die übrigen 65 Milliarden Euro werden in Publikumsfonds - zum Beispiel ETFs - und in ausländischen Fonds - zum Beispiel Luxemburger SIFs - investiert sein.

Der Anteil der Lebensversicherungen am Vermögen der Spezialfonds beträgt in den letzten fünf Jahren ziemlich genau 10 Prozent, der Anteil der anderen Versicherungen schwankt zwischen 23,4 und 26,8 Prozent, sodass die Versicherungen im Mai 2015 gemeinsam auf einen Anteil von 34,6 Prozent kommen. Weitgehend den gleichen Vorschriften wie die Versicherungsunternehmen unterliegen auch die Altersvorsorgeeinrichtungen, zu denen Pensionskassen, berufsständische Versorgungswerke und ähnliche Institutionen gerechnet werden.

Die Bedeutung dieser Anleger hat in den letzten fünf Jahren deutlich zugenommen. Ihr Anteil am Gesamtvolumen der Spezialfonds betrug 2010 noch 16,1 Prozent und ist bis Mai 2015 auf 23,5 Prozent angewachsen.

Neues Regime für Versicherungsunternehmen

Zurzeit gibt es 89 berufsständische Versorgungswerke, wobei die Mitgliedschaft für die im jeweiligen Bundesland lebenden Berufsträger verpflichtend ist. Neben den bekannten Versorgungswerken für Ärzte und Anwälte bestehen auch solche für Wirtschaftsprüfer, Tierärzte, Psychotherapeuten und Ingenieure. Insgesamt geht es hier um über 900 000 beitragszahlende Mitglieder, wobei sich die Höhe der Beiträge wie der Arbeitnehmeranteil am Rentenversicherungsbeitrag berechnet. Daraus ergeben sich monatliche Zuflüsse in der Größenordnung von mehr als einer halben Milliarde Euro. Gemeinsam mit anderen

Pensionskassen haben die Versorgungswerke im vergangenen Jahr 23 Milliarden Euro in Spezialfonds investiert (vergleiche Abbildung 6). 2013 waren es nur knapp 15 Milliarden Euro gewesen, jedoch belaufen sich die Mittelzuflüsse dieser Anlegergruppe in den ersten fünf Monaten diesen Jahres bereits auf mehr als 15 Milliarden Euro. Wie erwähnt, unterliegen Versicherungen und Altersvorsorgeeinrichtungen bislang im Wesentlichen den gleichen Anlagebeschränkungen. Dies ändert sich jedoch zum Jahreswechsel mit der Umsetzung der Solvency-II-Richtlinie. Dann gilt für Versicherungsunternehmen ein neues Regime, nicht aber für Pensionskassen und bestimmte weitere Anlegergruppen, zum Beispiel Sterbekassen im Sinne von § 10 der Richtlinie oder Rückversicherungsunternehmen, die ihre Tätigkeit nach Artikel 12 der Richtlinie eingestellt haben. Für die Spezialfonds-Anbieter bedeutet die Änderung dennoch, dass sie sich auf die neuen Regeln einstellen müssen. Es genügt nicht mehr, die Vermögensgegenstände des Spezialfonds bestimmten Anlageklassen im Sinne der Anlageverordnung zuzuordnen und die entsprechenden Zahlen zu reporten. Die bekannten Quoten, die bislang über Erfolg und Misserfolg von Produkten und Vertriebsbemühungen entscheiden konnten, wird es nicht mehr geben.

An die Stelle der bisherigen Regulierung tritt ein System, das mit dem Grundsatz 1 der Kreditinstitute vergleichbar ist. Jeder einzelne Vermögensgegenstand wird mit einem bestimmten Prozentsatz gewichtet und die so ermittelten Beträge müssen mit Eigenkapital unterlegt werden. Dabei erfolgt die Unterlegung nicht mit einem festgelegten Prozentsatz, sondern richtet sich nach SCR (Solvency Capital Requirement) und MCR (Minimum Capital Requirement). Die Solvenzkapitalanforderung wird so berechnet, dass das Versicherungsunternehmen, vereinfacht gesagt, alle seine Verpflichtungen der kommenden 24 Monate mit einer Wahrscheinlichkeit von 99,5 Prozent wird erfüllen können. Der Unterschied zum Mindestkapital nach dem MCR besteht darin, dass hier eine Wahrscheinlichkeit von 85 Prozent genügt. Wie bei den Kreditinstituten können auch die Versicherungsunternehmen bei der Berechnung zwischen einem vorgegebenen Standardansatz und selbstentwickelten, sogenannten internen Modellen wählen.

Erhebliche neue Reporting-Anforderungen

Aus der kurzen Darstellung ist bereits ersichtlich, dass auf den Fondsmanager nicht nur erhebliche neue Reporting-Anforderungen zukommen. Schließlich dienen die in den Spezialfonds enthaltenen Vermögensgegenstände nicht nur der Erfüllung der Kapitalanforderungen der Anleger, sondern sie haben auch Auswirkungen auf deren Höhe. Die Anbieter und ihre Fondsmanager werden sich künftig also noch stärker in die Situation ihrer Anleger hineindenken müssen, um ihre Produkte unter regulatorischen Gesichtspunkten optimal zu gestalten, wobei sie eine vernünftige Asset Allocation nicht aus den Augen verlieren dürfen. Ob die Neuregelung den Versicherten eine bessere Rendite verschafft, ist unwahrscheinlich - hierfür müsste der Regulierer die Fokussierung auf den 31. Dezember aufgeben.

Ob die Neuregelung zugunsten der Versicherten die Sicherheit der Vermögensanlagen verbessert? Hier hätte es zum Beispiel mehr gebracht, auf den politisch gewollten Null-Risikoansatz aller Staatsanleihen im Euroraum von vornherein zu verzichten. Weiteres Lamentieren wird jedoch nicht helfen, die Neuregelung lässt sich nicht mehr aufhalten und muss umgesetzt werden. Immerhin bietet sich der Investmentbranche wieder einmal eine Chance, ihre Produkte noch besser auf die Bedürfnisse der Versicherungsunternehmen abzustellen, diesen noch mehr regulatorisch bedingten Aufwand abzunehmen und die Spezialfonds dadurch noch attraktiver zu machen. Der Anteil der nicht finanziellen Kapitalgesellschaften, zu denen auch Industriestiftungen und Arbeitgeber- und Wirtschaftsverbände zählen, ist mit einer Schwankungsbreite zwischen 11,9 Prozent und 13,6 Prozent ebenfalls stabil geblieben. Stark zurückgegangen sind jedoch der Anteil der Kreditinstitute und der der sonstigen Finanzintermediäre (Abbildung 3).

Die Kreditinstitute halten nur noch 10,9 Prozent der Spezialfonds gegenüber 15,8 Prozent Ende 2010. Bei den sonstigen Finanzintermediären, zu denen zum Beispiel auch Factoring-Gesellschaften zählen, ist der Rückgang noch bemerkenswerter. Sie hielten 2010 über 14 Prozent der Spezialfonds und heute, Stand Ende Mai 2015, nur noch gut 2 Prozent oder 27 Milliarden Euro. Die niedrigsten Anteile verzeichnen die Anlegergruppen von Bund, Ländern und Gemeinden sowie ausländische Anleger. Nachdem der letzte ausländische Anleger seinen Spezialfonds offenbar im Jahr 2012 zurückgegeben hatte, gibt es seit letztem Jahr wieder zumindest einen Anleger mit Sitz im Ausland. Das Anlagevermögen betrug Ende 2014 weniger als 1 Milliarde oder gerundet 0,0 Prozent des Gesamtvolumens, wurde im Laufe der ersten fünf Monate 2015 jedoch auf 8 Milliarden Euro oder 0,6 Prozent des Gesamtvolumens aufgestockt. Die Anlagen der Anlegergruppen Bund, Länder und Gemeinden bewegen sich jeweils in der Größenordnung von 0,1 Prozent bis 0,3 Prozent.

ETFs - vor allem für institutionelle Anleger

Ein großer Teil der 65 Milliarden Euro, die Versicherungen zwar in Investmentfonds, nicht aber in inländischen Wertpapier- oder Immobilien-Spezialfonds investiert haben, wird in ETFs angelegt sein. Von Vertretern der ETF-Anbieter ist hören, dass sich etwa 95 Prozent des Volumens von ETFs in der Hand institutioneller Anleger befinden dürften. Die Attraktivität von ETFs ist leicht nachzuvollziehen. Kostendruck führt zur Optimierung von Prozessen, auch bei institutionellen Anlegern. Wo ein institutioneller Anleger keine eigene Einzeltitelselektion vornehmen, sondern gezielt in bestimmte Märkte investieren will, nehmen ihm ETFs als originär breit gestreute Anlageinstrumente die Mühe einer Einzeltitelauswahl ab. Im Vergleich zur Abbildung eines Marktes durch Erwerb passender Einzeltitel bietet der ETF auch eine erhebliche Einsparung im Bereich der Transaktionskosten. Früher versuchte man, Transaktionskosten zu sparen, indem nur ein Teil der Indexwerte erworben wurde, und man zahlte sogar Geld für die Dienstleistung, zum Beispiel ein Portfolio von nur zwölf Dax-Aktien so zusammenzustellen, dass der Tracking Error möglichst gering blieb. Solche "work around"-Lösungen sind dank ETFs nicht mehr erforderlich.

Dabei bieten ETFs das gleiche Sicherheitsniveau wie andere Publikumsfonds, da sie der OGAW-Richtlinie entsprechen. Erhöhte Aufmerksamkeit ist demgegenüber bei ETPs geboten - das P steht für "product". Diese sind letztlich nur eine Spielart von Zertifikaten, die durch die ähnlich klingende Bezeichnung auf der Erfolgswelle der ETFs mitreiten wollen. Bei einigen ETPs soll der Anleger durch entsprechende Konstruktionen gegenüber dem Insolvenzrisiko des Emittenten abgesichert sein, anders als bei ETFs besteht jedoch kein Sondervermögen, das die Vermögensgegenstände enthält und an welchem dem Anleger ein Anteil gehören würde. Die erwähnte Erfolgswelle der ETFs ist übrigens ein weiterer Beweis für die fehlgeleitete Politik des BMF. Denn sie findet nicht in Deutschland statt.

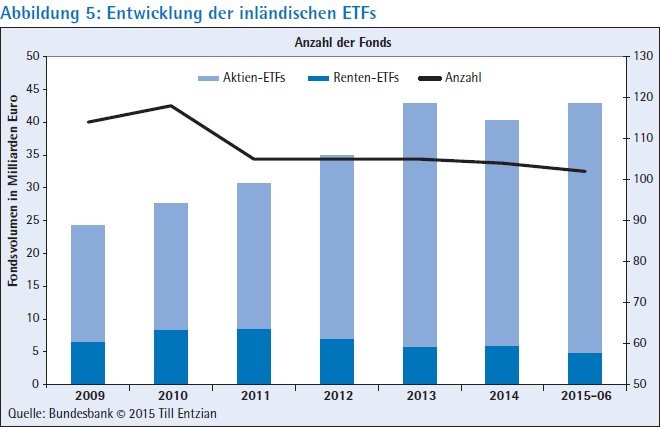

Die Entwicklung der in Deutschland aufgelegten ETFs ist in Abbildung 5 dargestellt. Ihre Anzahl hat einmal kurz die Marke von 120 Stück überschritten und verharrt seit Jahren knapp über der 100-Stück-Marke. Immerhin steigt das Volumen der existierenden Fonds stetig an und beträgt inzwischen knapp 50 Milliarden Euro. Das ist aber nur so lange erfreulich, bis man durch einen Blick auf die internationale Entwicklung feststellt, welche Chancen die deutsche Regulierungs- und Aufsichtspraxis vertan hat.

ETF: Anbieter und Marktteilnehmer

Das Volumen der weltweit aufgelegten 4 200 ETFs beträgt inzwischen 2,5 Billionen US-Dollar, in Europa sind es knapp 500 Milliarden US-Dollar in 1 500 ETFs (Quelle: ETFGI, London). Nicht nur im Vergleich des Anlagevolumens ist Deutschland provinziell, auch das Wachstum findet anderswo statt. Zwar hat sich das Volumen der inländischen ETFs von Ende 2009 bis Ende 2014 fast verdoppelt. Weltweit stieg das Volumen in diesem Zeitraum dagegen auf das Dreieinhalbfache. Die Gründe, weshalb die Züge immer wieder ohne den deutschen Finanzplatz abfahren, sind oft und deutlich genug formuliert worden.

Die Anzahl der registrierten Kapitalverwaltungsgesellschaften ist deutlich höher als es die Zahl der Kapitalanlagegesellschaften jemals war. Einschließlich der Immobiliengesellschaften hatte die BaFin vor der Umstellung auf das KAGB 76 KAGen registriert. Dem stehen heute 307 Kapitalverwaltungsgesellschaften gegenüber. Dabei handelt es sich in 182 Fällen um registrierte AIF-Kapitalverwaltungsgesellschaften nach § 44 KAGB, also um die Verwalter von AIF mit einem Volumen unterhalb bestimmter Schwellenwerte.

Neun Anbieter sind sogenannte interne Kapitalverwaltungsgesellschaften nach § 20 Abs. 7 KAGB. Hierzu zählen die Investmentaktiengesellschaften und Investmentaktien-Kommanditgesellschaften.

Die früheren KAGen sind als externe Kapitalverwaltungsgesellschaften zugelassen. Hier werden KVGen gemäß § 20 Abs. 2 KAGB (OGAW-KVG) und gemäß § 20 Abs. 3 (AIF-KVG) unterschieden. Soweit eine KAG auch nur einen einzigen OGAW verwaltet beziehungsweise verwalten will, ist eine Zulassung als OGAW-KVG erforderlich. Die BaFin trennt in der von ihr veröffentlichten Unternehmensliste jedoch nicht zwischen den beiden genannten Kategorien und listet insgesamt 116 externe KVGen auf.

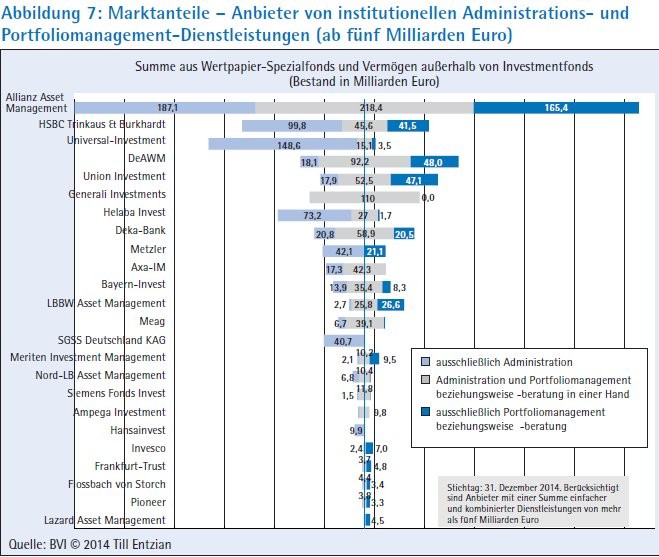

Die Abbildung 7 stellt die Anbieter institutioneller Administration- und Portfoliomanagement-Dienstleistungen ab einem betreuten Nettovermögen von 5 Milliarden Euro dar. Dabei wird unterschieden zwischen dem Vermögen, das ausschließlich administriert wird (der Anbieter fungiert ausschließlich als Master-KAG oder Service-KAG; in der Übersicht links abgetragen), dem Nettovermögen von Spezialfonds, die durch den Anbieter aufgelegt, administriert und gemanagt werden (in der Mitte abgetragen) sowie dem Vermögen, für das die Portfoliomanagement-Verantwortung übernommen wird, und das aber außerhalb von Spezialfonds oder in einem bei einer anderen KAG aufgelegten und administrierten Spezialfonds organisiert ist (nach rechts abgetragen). Die Reihenfolge richtet sich nach der Gesamtsumme aller drei Varianten. Doppelzählungen, etwa weil die eine Konzerngesellschaft die Administration und die andere Konzerngesellschaft das Portfoliomanagement übernimmt, sind nach Auskunft des BVI dabei im Übrigen ausgeschlossen.

Leichte Verschiebungen im Ranking

Die Übersicht zeigt, dass die Allianz unverändert und mit weitem Abstand an erster Stelle steht. Damit wuchs das nur administrierte Vermögen um 23 Prozent auf 187 Milliarden, das Spezialfondsvermögen um 11 Prozent auf 218 Milliarden und das reine Portfoliomanagement um 19 Prozent auf 165 Milliarden Euro. Auf dem 2. Platz gab es erneut einen Wechsel. Die Universal Investment, die diesen Platz erst 2013 erobert hatte, wurde von der HSBC Trinkaus & Burkhardt Gruppe, bestehend aus der internationalen Kapitalanlagegesellschaft INKA und der HSBC Global Asset Management (Deutschland), verdrängt. Die Universal konnte zwar das von ihr betreute institutionelle Vermögen um gut 20 Milliarden Euro auf insgesamt 165 Milliarden Euro steigern, HSBC erreichte mit 186 Milliarden jedoch einen noch höheren Wert.

Eine weitere Veränderung der Rangliste gab es im dicht besetzten Mittelfeld. Hier konnte die Bayerninvest zwei Plätze gutmachen und steht jetzt auf der 11. Das Geschäft stellen die Spezialfonds mit 35,4 Milliarden Euro dar, ergänzt um die reine Administration weiterer Spezialfonds im Wert von 13,9 Milliarden Euro und dem reinen Portfoliomanagement von 8,3 Milliarden Euro. Um eine Position auf Platz 13 hat sich die Meag mit inzwischen 45,8 Milliarden Spezialfonds, davon 6,7 Milliarden Euro ausschließlich administrierten, vorgearbeitet. Hierdurch ist die SGSS um drei Plätze auf die 14 zurückgefallen. Diese Gesellschaft konzentriert sich auf die reine Administration und kann hier ein Volumen von 40,7 Milliarden Euro ausweisen.

Um zwei Plätze konnte sich auch die Hansainvest vorarbeiten und steht mit rein administrierten Spezialfonds-Vermögen von 9,9 Milliarden Euro auf Platz 19. Dafür ist Frankfurt Trust um 2 Plätze zurückgefallen. Neu etabliert hat sich Flossbach von Storch mit einem angegebenen Spezialfondsvolumen von 4,4 Milliarden zuzüglich 3,4 Milliarden Euro reiner Portfoliomanagement-Mandate. Bei den Spezialfonds handelt es sich bislang offenbar um Luxemburger SIF.

Zusammensetzung der Spezialfonds

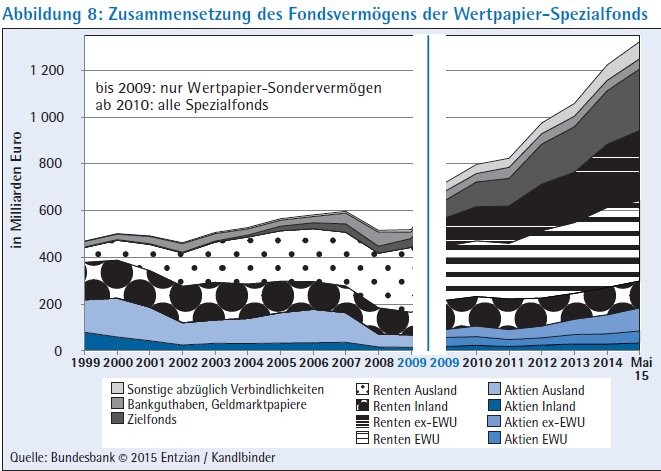

Der Aktienbestand der Spezialfonds erhöhte sich im Jahresverlauf 2014 um knapp 20 Milliarden Euro auf 124,6 Milliarden Euro, davon ein Drittel in Unternehmen mit Sitz in der Europäischen Währungsunion und zwei Drittel mit Sitz außerhalb. Nun war im Lauf des Jahres 2014 zwar eine positive Entwicklung der Aktienmärkte zu beobachten, jedoch blieben die Kursgewinne sowohl im Dax als auch im MSCI unter 3 Prozent, können also höchstens 3 der genannten 20 Milliarden Euro erklären. Im Übrigen ist der Anstieg der Aktienbestände also auf Umschichtungen zurückzuführen.

Hieran ist erkennbar, dass die Risikotragfähigkeit der Spezialfondsanleger wieder gestiegen ist. Das ist vor allem für die langfristig orientierten Anleger wie Versicherungen vorteilhaft, da die angestrebten hohen Renditen nur über eine hohe Aktienquote erreicht werden können. Leider wird eine hohe Aktienquote durch regulatorische Vorschriften erschwert, die den Anlagehorizont jedes Jahr auf den 31. Dezember beschränken, obwohl ein Anlagehorizont von 20 oder 30 Jahren eher im Interesse der Versicherten wäre.

Unabhängig davon ist traditionell der größte Teil der Spezialfonds, Ende 2014 waren es 729 Milliarden Euro oder fast 60 Prozent, in festverzinslichen Papieren investiert. Davon entfällt der größere Teil, nämlich 459 Milliarden Euro, auf Emittenten aus dem Euroraum, und der kleinere Teil von 270 Milliarden Euro auf Emittenten aus Nicht-Euroländern. Allerdings verschiebt sich die Gewichtung in den letzten Jahren etwas zugunsten der Nicht-Euroländer. Ende 2009 war lediglich ein Viertel des Rentenbestandes in fremden Währungen nominiert, Ende Mai 2015 immerhin schon 40 Prozent.

Der hohe Rentenanteil erklärt im Übrigen auch die Kursgewinne der Spezialfonds im Jahresverlauf 2014. In dieser Zeit stieg der Rex-P um 14,3 Prozent an, was - auf den gesamten Anleihebestand gerechnet - einen Zuwachs von 74 Milliarden Euro bedeutet. Dies erklärt den eingangs dargestellten kapitalmarktbedingten Wertzuwachs. Für die Zukunft sind solche zinsbedingten Kursgewinne an sich nicht mehr zu erwarten. Bereits im Juni zuckten die Zinskurven nach oben und viel weiter nach unten kann sich die Kurve nicht mehr bewegen. Allerdings hat man Ähnliches auch schon gesagt, als die Zinsen auf 3 Prozent gefallen waren. Es ist also nicht völlig ausgeschlossen, dass die momentan allgemein vermutete Zinswende ausbleibt und auch im laufenden Jahr zinsbedingte Kursgewinne mitgenommen werden können. In den politisch getriebenen und mit, wie es scheint, grenzenlos verfügbaren Steuermilliarden subventionierten Märkten kann gar nichts ausgeschlossen werden.

Investmentsteuerreform ab 2018

Es wäre eine gute Idee gewesen, wenn das BMF einmal die Entwicklung der Publikumsfonds-Volumina in Deutschland (plus 33 Prozent in zehn Jahren) mit der Entwicklung in Luxemburg verglichen hätte (zirka plus 200 Prozent im gleichen Zeitraum) und sich überlegt hätte, wie man den Investmentstandort Deutschland genauso attraktiv machen kann. Stattdessen hat man es vorgezogen, sich mal wieder eine Investmentsteuerreform auszudenken. Um dem Vorwurf einer Ausländerdiskriminierung zu begegnen, soll eine pauschale Vorabbesteuerung auf Fondsebene eingeführt werden. Gleichzeitig entfällt das Konzept der ausschüttungsgleichen Erträge, das heißt, thesaurierte Erträge werden nicht mehr besteuert. Man kann die Änderung auch so ausdrücken, dass die Besteuerung der tatsächlich erwirtschafteten und thesaurierten Erträge durch eine Besteuerung fiktiver Erträge, deren Höhe pauschal angesetzt wird, ersetzt wird.

Die tatsächlich erwirtschafteten Erträge werden auf Anlegerebene teilweise steuerfrei gestellt, wobei man sich auch für diesen Zweck Pauschalen ausgedacht hat (zwischen 20 Prozent bei Aktienfonds und 60 Prozent bei Immobilienfonds mit überwiegend ausländischen Objekten). Grundsätzlich sind Pauschalen ja ein guter Weg, um den Aufwand für Ermittlung und Kontrolle von Bemessungsgrundlagen gering zu halten. Voraussetzung ist allerdings, dass der Fiskus damit leben kann, wenn die Steuerpflichtigen ihre Belastung durch Ausnutzung der vorgegebenen Grenzen und Möglichkeiten optimieren, denn genau das werden sie tun. Die Befürchtung ist, dass die erforderliche Toleranz nicht lange anhalten wird. Dann wird man die Regelung so verändern, dass die steuerlich optimierten Konstruktionen gegenüber der bisherigen Rechtslage keinen Vorteil mehr haben, und das wird zur Folge haben, dass die nicht auf Steueroptimierung hin ausgerichteten Fonds gegenüber heute schlechter gestellt werden. Ob dies die Beliebtheit inländischer Investmentfonds steigern wird, erscheint zweifelhaft.

Für Spezialfonds sind besondere Regeln vorgesehen. Zwar sollen auch die Spezialfonds mit ihren inländischen Einnahmen auf Fondsebene besteuert werden, jedoch können sie unter bestimmten zu erfüllenden Voraussetzungen zur Steuerfreiheit optieren. Bei den Spezialfonds wird auch das Konzept der ausschüttungsgleichen Erträge beibehalten, wenn auch in verschärfter Form. Um als Spezialfonds zu gelten, müssen die im neuen Investmentsteuergesetz vorgesehenen Kriterien erfüllt werden. Zu diesen zählt das mindestens jährliche Rückgaberecht, das künftig nicht mehr durch eine bloße Börsennotierung erfüllt werden kann. Anders als im Aufsichtsrecht darf die Zahl von 100 Anlegern weiterhin nicht überschritten werden, wobei neuerdings unter diesen Anlegern weder direkt noch indirekt (über eine Personengesellschaft) natürliche Personen sein dürfen. Für bereits mittelbar beteiligte natürliche Personen sind immerhin Übergangsfristen vorgesehen, die - bei Erwerb vor dem 1. Mai 2015 - bis zum 1. Januar 2030 reichen.

Neue, beherrschbare Themen

Die Neuregelung soll zum 1. Januar 2018 in Kraft treten, sodass Änderungen noch zu erwarten sind. Im Sinne des Vertrauensschutzes wäre es sicherlich angebracht, den Bestandsschutz für Altanteile im Privatvermögen, die vor der Einführung der Abgeltungssteuer zum 1. Januar 2009 angeschafft wurden, doch nicht wie im Entwurf bislang vorgesehen, abzuschaffen. Andernfalls wird das Vertrauen in die Beständigkeit des Rechts erneut beschädigt. Unabhängig davon haben Kapitalanlagegesellschaften und Spezialfondsanleger jetzt noch zwei Jahre Zeit, die Anlagebedingungen und die Vermögensstruktur der Fonds auf die neue Regulierung hin auszurichten. Nach allem können die Spezialfondsgesellschaften positiv in die Zukunft sehen. Es kommen neue Themen auf sie zu, doch sind diese beherrschbar. Sie bieten ein ausgesprochen sinnvolles und segensreiches Produkt an, das auf dank bare Abnehmer trifft. Die Branche kann die zweite Billion bereits in den Blick nehmen.

Die Bundesbankstatistik verwendet Begriffe, die im "Europäischen System Volkswirtschaftliche Gesamtrechnungen (ESVG 95)" definiert sind.Sonstige Finanzintermediäre sowie Kredit- und Versicherungshilfsinstitutionen: Nichtmonetäre finanzielle Kapitalgesellschaften und Quasi-Kapitalgesellschaften (ohne Versicherungsgesellschaften und Pensionskassen), deren Hauptfunktion darin besteht, finanzielle Mittlertätigkeiten auszuüben, und die gegenüber anderen institutionellen Einheiten (jedoch ohne die Zentralbank und Kreditinstitute) zu diesem Zweck Verbindlichkeiten eingehen, die nicht die Form von Zahlungsmitteln, Einlagen und/oder Substituten für Einlagen im engeren Sinne haben (ESVG 95, 2.53 bis 2.67). Ebenfalls eingeschlossen sind Kredit- und Versicherungshilfsinstitutionen, zu denen alle finanziellen Kapitalgesellschaften und Quasi-Kapitalgesellschaften gehören, die grundsätzlich in Kredit- und Versicherungshilfstätigkeiten engagiert sind (ESVG 95, 2.57 bis 2.59).Versicherungsgesellschaften und Pensionskassen: Nicht monetäre finanzielle Kapitalgesellschaften und Quasi-Kapitalgesellschaften, die in ihrer Hauptfunktion als Folge der Zusammenfassung von Versicherungsrisiken finanzielle Mittlertätigkeiten ausüben (ESVG 95, 2.60 bis 2.67).Nicht finanzielle Kapitalgesellschaften: Kapitalgesellschaften und Quasi-Kapitalgesellschaften, die keine finanziellen Mittlertätigkeiten ausüben und die als Marktproduzenten in der Haupttätigkeit Waren und nicht finanzielle Dienstleistungen produzieren (ESVG 95, 2.21 bis 2.31).

Risikotragfähigkeit: Ein Kreditinstitut kann nur dann Neugeschäft (Kreditvergabe) tätigen, wenn ausreichend Eigenkapital vorhanden ist. Das Eigenkapital wird zu Beginn eines jeden Jahres unter Berücksichtigung der Gewinne/Verluste des Vorjahres neu berechnet. Aus der Geschäftsplanung für das Folgejahr kann daher genau abgeleitet werden, welchen Mindestwert die Finanzanlagen am Jahresende haben müssen. Die Differenz zwischen diesem Mindestwert und dem durch risikolose Anlagen erreichbaren Wert drückt die Risikotragfähigkeit aus. Eine Versicherung rechnet ähnlich, wobei hier jedoch nicht das geplante Neugeschäft, sondern die gesetzlich vorgeschriebene Mindestverzinsung die entscheidende Rolle spielt. Bei beiden Anlegergruppen wird die Risikotragfähigkeit durch stille Reserven erhöht und durch Verluste reduziert. Außerdem steigt und fällt die Risikotragfähigkeit mit dem Zinssatz für risikolose Anlagen.