Viele Investoren suchen im Rahmen der Asset-Allokation nach Strategien, die das Risiko begrenzen. Dabei geben institutionelle Investoren häufig ein Risikobudget vor, das am Ende des Bilanzjahres nicht unterschritten werden soll. Um diese Budgetanforderungen zu erfüllen, werden häufig CPPI (Constant Proportion Portfolio Insurance) eingesetzt, die aber bekannte Schwächen aufweisen und insbesondere in einer Phase eines nichtexistenten risikolosen, positiven Zinses ungeeignet erscheinen. Es wird im Folgenden anhand eines einfachen Musterbeispiels ein Vorschlag ausgearbeitet, wie man ohne Einsatz von CPPI zu rein regelbasierten Allokationsstrategien kommt, die verschiedenste Budgetanforderungen abdecken können und so auch im Rahmen eines Robo-Advisory verwendet werden könnten.

Asset-Allokation nach Markowitz

Bestehende Lösungsansätze beruhen in der Regel auf Methoden, die eine Portfoliooptimierung nach Markowitz vornehmen. Dieser Ansatz hat allerdings Schwächen, die vom Mittnik allgemeinverständlich beschrieben werden.1) Hier wird der Ansatz durch einen allgemeineren ersetzt: regimebasierte Asset-Allokation. Dieser adressiert die besagten Schwächen und setzt Methoden der künstlichen Intelligenz ein. Die besondere Stärke ist eine neue Art von Risikomessung und darauf aufbauend eine neue Art von Steuerungsmethodik.

Bei der klassischen Portfoliooptimierung nach Markowitz benötigt man die erwarteten Returns, Volatilitäten und Korrelationen der Anlageklassen. Sie werden üblicherweise mittels Durchschnittsbildung für ein historisches Zeitfenster ermittelt. Durch eine geeignete Risikovorgabe kann man damit die optimalen Portfoliogewichte ermitteln. Es ist intuitiv klar, dass das alleinige Verwenden historischer Zeitfenster immer prozyklisch ist und daher zu Problemen bei sich verändernden Märkten führen kann. Deshalb ist eine andere Systematik wünschenswert.

Als Steuerungsgröße für das Risikobudget wird in diesem Artikel der Value-at-Risk (VaR) verwendet. Der VaR zum Konfidenzniveau 95 Prozent für eine bestimmte Haltedauer ist definiert als derjenige Verlust, der mit einer Wahrscheinlichkeit von 95 Prozent am Ende der Haltedauer nicht überschritten wird. Der VaR ist damit im Gegensatz zur populäreren Volatilität ein asymmetrisches Risikomaß, das nur Verluste bestraft, aber Aufwärtsbewegungen außer Acht lässt.

Bei der klassischen Vorgehensweise nach Markowitz wird zur Ermittlung des VaR eine (multivariate) Normalverteilungsannahme für die Tagesrenditen gemacht, deren Parameter sich aus dem gewählten Zeitfenster ergeben. Untersucht man die täglichen historischen Renditen von breiten Aktienindizes, so stellt man fest, dass sehr große Tagesverluste deutlich häufiger aufgetreten sind, als sie unter Verwendung einer Normalverteilungsannahme hätten auftreten sollen. Dieses Phänomen bezeichnet man als "Fat Tail" der Verteilungen. Es führte besonders in der Finanzkrise zu Verwerfungen bei der Asset-Allokation. Gerade die Finanzkrise zeigte zudem, dass sich Korrelationen kurzfristig sehr stark ändern können und auch nicht mehr historisch beobachteten Mustern entsprechen müssen, was ebenso im Widerspruch zu einer Normalverteilungsannahme steht. Beispielhaft sei die Annahme über niedrig korrelierte Immobilienmärkte im Osten und Westen der USA vor Ausbruch der Finanzkrise genannt. Im Verlauf wird dargelegt, dass die regimebasierte Betrachtungsweise den Kritikpunkt gut adressieren kann.

Regimebasierte Asset-Allokation

Hintergrund der regimebasierten Asset-Allokation ist die Annahme, dass am Markt sogenannte Marktregime (Muster) vorherrschen, welche die Kapitalmärkte dominieren. Der hier verwendete Algorithmus erkennt selbstständig Muster aus Rendite, Risiko und Korrelation in den Marktdaten. Ein Regime ist ein solches Muster. Diese Muster spiegeln die aktuelle Marktstruktur und führen nach der Berücksichtigung von Nebenbedingungen auf eine effiziente Zielallokation. Die Charakteristika der Muster legt der Algorithmus eigenständig fest und passt sie täglich unter Berücksichtigung der aktuellsten Marktdaten an.

Man spricht in so einem Fall von nicht überwachtem maschinellem Lernen. Es gibt mehrere Regime, deren Anzahl anhand statistischer Abwägungen festgelegt und die durch ihre Auftrittswahrscheinlichkeit bestimmt werden. Eine deutliche Veränderung dieser Wahrscheinlichkeiten bringt einen Regimewechsel. Ein Regimewechsel wird nur bei grundsätzlichen strukturellen Veränderungen in der Marktentwicklung signalisiert. Die plötzliche Veränderung der Korrelationen zwischen den Anlageklassen kann zu einem Regimewechselsignal führen. Man hat bei der regimebasierten Betrachtung also zwei Arten von Dynamik: Die erste Art ist einfach die Adaption an neue Marktgegebenheiten: Für jedes Regime ändern sich die Charakteristika durch neue Marktinformationen. Dies geschieht im Zeitverlauf relativ langsam. Die zweite Art von Dynamik ist die durch ein Regimewechselsignal entstehende. Die hieraus resultierenden Änderungen kommen unmittelbar und sind meist sehr stark ausgeprägt.

Legte man in der regimebasierten Betrachtungsweise für die Anzahl der Regime nur ein einziges Regime fest, so erhielte man exakt die Ergebnisse wie bei Markowitz. Insofern ist regimebasierte Asset-Allokation eine echte Weiterentwicklung von Markowitz.

Unterscheidung vom Trendfolger

Dieses Verhalten unterscheidet die Vorgehensweise auch deutlich von einem Trendfolger. Ein Trendfolger hat stets eine eindimensionale Betrachtungsweise und orientiert sich ausschließlich an Returns. Das hier verwendete Modell berücksichtigt jedoch mehrdimensionale komplexe Intermarketmuster und liefert zusätzlich Korrelationen und Volatilitäten. Selbst im einfachsten Fall von nur einem Asset und zwei Regimen wird die Regimeausprägung nicht nur vom erwarteten Return, sondern ebenso vom vorhandenen Risiko (Volatilität) bestimmt. Zur Bestimmung einer echten Asset-Allokation sind Trendfolger vergleichsweise unbrauchbar.

Regimebasierte Asset-Allokation kommt bereits in der Literatur vor, das hier beschriebene Vorgehen ist im Rahmen der Asset-Allokation nach Kenntnis des Autors jedoch neu. Es werden historische Net-Return-Zeitreihen handelbarer liquider Indizes auf täglicher Basis verwendet. Das Modell ist stark darin, komplexe mehrdimensionale Marktmuster zu entdecken und berücksichtigt insbesondere Korrelationen zwischen verschiedenen Anlageklassen wie Aktien- und Rentenmärkte. So können auch aus der Verhaltensweise der Rentenmärkte Ableitungen für den Aktienmarkt erlernt werden. Ökonomische Daten werden nicht verwendet. Die Datenqualität historischer ökonomischer Datenreihen ist nicht ausreichend, da sie später oft revidiert werden. Diese Revisionen stehen zwar grundsätzlich auch in Datenbanken zur Verfügung, zum Handelszeitpunkt war aber eine andere Information, die sich nicht beziehungsweise noch nicht in den Datenbanken befindet, bekannt. Weiterhin sind ökonomische Datenreihen in viel zu geringer Frequenz (oft monatlich oder quartalsweise) verfügbar. Darauf basierende Modelle hätten nur geringe Anpassungsfähigkeit, sinnvolle aussagekräftige Out-of-Sample-Tests wären nicht möglich. Da aber nur hochliquide Indizes betrachtet werden, kann man davon ausgehen, dass ökonomische Messungen unverzüglich und effizient in den Indizes verarbeitet werden.

Zur Risikosteuerung und für die Festlegung der Allokation wird die Verteilung der Renditen für die Zeit des Investmenthorizonts, der zumeist 30 Tage umfasst, betrachtet. Durch aufwendige Simulationen erhält man eine Verteilung dieser Monatsrenditen, die sich mitunter sehr stark von einer Normalverteilung unterscheidet. Die Eigenschaften dieser Verteilung werden wesentlich vom vorherrschenden Marktregime dominiert, sodass sich bei einem Regimewechsel die Verteilung im Allgemeinen stark und abrupt ändert - was explizit gewünscht ist. Das hier vorgestellte Regimemodell bildet Tail-Risiken weitaus besser ab als das nach Markowitz der Fall ist2).

Vergleich Regimemodell und Markowitz

Zu Illustrationszwecken wird in diesem Artikel durchgehend folgendes einfaches Musterbeispiel betrachtet: Das Anlageuniversum bestehe aus dem Dax, M-Dax, S-Dax, einem Tracker von 1- bis 3-jährigen Bundesanleihen, sowie einem Tracker von 7- bis 10-jährigen Bundesanleihen. Datenquelle ist Datastream, als Performance-Indizes sowie für Chartdarstellungen werden die Net-Return-Indizes verwendet. Weiterhin sei gesagt, dass alle im Verlauf vorgestellten Rechnungen "Out-of-Sample" sind, das heißt zur Ergebnisermittlung für einen bestimmten Tag werden nur Informationen verwendet, die zu diesem Zeitpunkt bereits bekannt waren und nicht etwa Informationen "aus der Zukunft". Die Ergebnisse entsprechen somit denen, die man auch unter realen Bedingungen bekommen hätte.

Im Musterbeispiel und allen vorgestellten Strategien werden für das Regimemodell drei Marktregime und ein 2 000 Handelstage rollierendes historisches Zeitfenster verwendet. Zum Vergleich mit der Vorgehensweise nach Markowitz wird für diese Methodik ebenfalls ein historisches Zeitfenster von 2 000 Handelstagen verwendet. Außerdem werden konservativ Transaktionskosten in Höhe von 0,1 Prozent des Transaktionsvolumens veranschlagt.

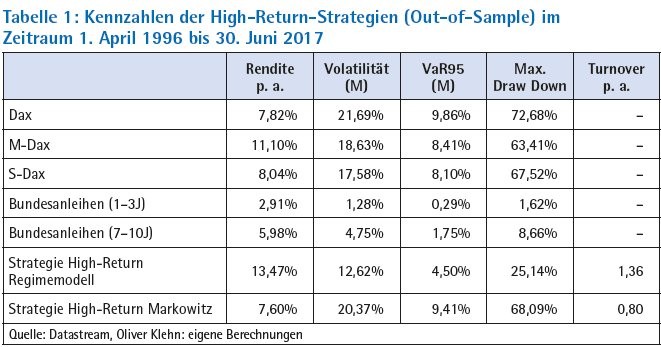

Zur Illustration des Regimemodells wird eine ganz einfache Strategie betrachtet: Investiert wird zu jedem Allokationszeitpunkt 100 Prozent in die Assetklasse mit der höchsten erwarteten Rendite. Reallokiert wird bei Regimewechsel und ansonsten spätestens einen Monat nach der letztmaligen Rebasierung. Das Regimemodell wird mit der Methodik nach Markowitz bei gleich langem historischem Zeitfenster verglichen (Abbildung 1 und Tabelle 1).

Steuerung nach Risikobudgets

Die Ergebnisse sprechen für sich, es sei aber angemerkt: Andere Strategien sind grundsätzlich empfehlenswerter. Zunächst ist das Modell weniger auf die Treffgenauigkeit von Prognosen ausgerichtet. Das liegt daran, dass selbst die ausgefeiltesten Modelle einen Aktienindex betreffend bestenfalls eine Prognosegüte von 51 Prozent haben. Um so etwas statistisch sicher auszunutzen, müsste man mit sehr hoher Frequenz handeln, was zu nicht gewünschten sehr hohen Transaktionskosten führen würde.

Der Fokus jeder mittel- bis langfristigen erfolgreichen Strategie muss daher auf der Risikosteuerung liegen. Risiken sind viel besser mess- und prognostizierbar. Das Modell erkennt Risiken mittels komplexer Marktmuster und berücksichtigt bei der Allokationsstrategie sowohl Risiken der einzelnen Assets als auch deren Korrelationen. Bei einer High-Return-Strategie wie oben kommen Risiken und Korrelationen nicht direkt zum Tragen. Indirekt fließen sie ein. Das Modell erkennt sich verändernde Risiken und wechselt dann in ein Marktregime, das eine negative Renditeerwartung für Aktien hat, was zu einem Einstieg in Rentenmärkte führt. Dadurch bringt selbst obige vereinfachte High-Return-Strategie eine deutliche Risikoreduktion, obwohl keine explizite Risikosteuerung vorgenommen wird.

Nun soll anhand von Musterstrategien aufgezeigt werden, wie das Regimemodell optimal zur Risikosteuerung eingesetzt werden kann. Bei vielen institutionellen Investoren kommt ein Risikobudget zum Tragen, das für ein Kalenderjahr gilt. Der Jahresverlust eines entsprechenden Portfolios soll nicht größer sein als das Risikobudget. Das Portfolio wird nun so ausgesteuert, dass der Portfolioverlust bis zum Jahresende mit einer Wahrscheinlichkeit von 95 Prozent nicht größer sein wird als das Risikobudget. Das Portfolio wird bei Regimewechsel angepasst, spätestens aber nach jeweils einem Monat. Dabei "atmet" das Risikobudget: Hat man etwa am Anfang 4 Prozent Budget und das Portfolio gewinnt 2 Prozent hinzu, hat man bei der folgenden Allokation 6 Prozent zur Verfügung. Am Jahresanfang wird das Budget auf den Ursprungswert zurückgesetzt. Dies bietet selbst bei anfänglich sehr niedrigem Budget die Möglichkeit, sich bei aussichtsreichen Aktienmärkten im Laufe des Kalenderjahres in diese "hineinzusparen". Gezeigt werden die Out-of-Sample-Tests für 4 Prozent und 8 Prozent Risikobudget. Für die verschiedenen Strategien ergibt sich Folgendes (Abbildungen 2 und 3; Tabelle 2).

Bei dieser Art zu steuern, wird der Jahresverlust im Mittel in einem von 20 Jahren überschritten. Dies geschah bei der Strategie mit dem Budget von 4 Prozent tatsächlich einmal im Jahr 1999, in dem der Verlust 4,10 Prozent betrug. In allen anderen Jahren wurde das Budget eingehalten. Die andere Strategie hielt in jedem Jahr das Budget von 8 Prozent ein. Testrechnungen ergeben, dass die Strategien gesteuert mit der Methodik nach Markowitz die Budgets sehr viel häufiger verletzen, so dass Markowitz für diese Art der Risikosteuerung generell nicht geeignet erscheint. Zugleich liefert die regimebasierte Art der Steuerung die Möglichkeit zu skalieren: Für jedes unterschiedliche Risikobudget erhält man eine Strategie mit anderem Risikoprofil. Dies lässt sich auch problemlos mit anderen Risikovorgaben kombinieren. Ähnliche flexible Steuerungsmöglichkeiten hat man bei Verwendung eines konstanten monatlichen VaR, wenn man auf ein Budget verzichten kann2).

Regimebasierte Asset-Allokation ist eine Weiterentwicklung der Asset-Allokation nach Markowitz. Ihr Hauptvorteil liegt in einer neuen Art der Risikomessung und der damit verbundenen Risikosteuerung. Die Hauptkritikpunkte an der Methodik nach Markowitz werden adressiert und insbesondere Tail-Risiken besser berücksichtigt. Außerdem erlaubt diese Art der Steuerung eine Skalierung und liefert damit einen Korb von Strategien mit unterschiedlichen Risikoprofilen beispielsweise für ein Robo-Advisory.

Fußnoten

1) Mittnik, S., Der Crash ist nur eine Frage der Zeit. Frankfurter Allgemeine Sonntagszeitung, 12. März 2017, S. 35.

2) Klehn, O., Regimebasierte Risikosteuerung von Multi-Asset-Portfolios. Absolut|report, 03, 2017.