In der ZfgK 2/2012 gab es erstmals einen Überblick über die regulatorische Agenda des neuen Jahres und es wurde die Frage gestellt, ob die Geschäftsmodelle noch passen.1) Diese Überschrift ist vier Jahre später aktueller denn je, denn die Nachhaltigkeit und Ertragskraft der Geschäftsmodelle steht vor allem angesichts des anhaltenden Niedrigzinsniveaus im Fokus des aufsichtlichen Überwachungsprozesses (Supervisory Review Process - SREP). Darüber hinaus werden im Rahmen des SREP die interne Unternehmensführung und die institutsweiten Kontrollen zusammen mit der internen Kapital- und Liquiditätsausstattung bewertet.

Umfangreiches Reformpaket zur Stärkung der Widerstandsfähigkeit

Als Reaktion auf die globale Finanzkrise haben die Regulatoren und Gesetzgeber für die Banken das umfangreichste Reformpaket der letzten Jahrzehnte auf den Weg gebracht. Mit Basel III, CRD IV, CRR, EMIR et cetera soll erreicht werden, dass die Banken widerstandsfähiger werden und das Finanzsystem insgesamt stabiler wird. Darüber hinaus hat der einheitliche Aufsichtsmechanismus SSM mit der EZB als zuständiger Aufsichtsbehörde das Ziel, in der Bankenunion für ein sicheres und intaktes Banksystem zu sorgen. Der einheitliche Abwicklungsmechanismus SRM ging mit Jahresbeginn 2016 an den Start, um die krisenbedingte Sanierung und Abwicklung der Banken innerhalb der Bankenunion zu übernehmen. Der Abschluss der Reformen zur Bankenunion soll mit der einheitlichen Europäischen Einlagensicherung erreicht sein.

Auf europäischer Ebene stehen bereits weitere Änderungsvorschläge für die CRR zur Konsultation. Diese sind zum einen den laufenden Reformen in Basel geschuldet. Zum anderen enthält der Aktionsplan der Europäischen Kommission zur sogenannten Kapitalmarktunion rund 33 Maßnahmen, die für nötig erachtet werden, um ein stärkeres und krisenfesteres Finanzsystem zu schaffen. Ein weiterer Aspekt, der nach den Diskussionen um harte Kapitalkennziffern, Quoten und Ratios verstärkt in den Fokus der Aufsicht gerät, ist die Frage, wie die Institute geführt werden. Corporate Governance und Conduct Risk spielen vor allem im SREP eine gewichtige Rolle.

Der Baseler Ausschuss für Bankenaufsicht arbeitet an der Finalisierung weiterer regulatorischer Instrumente. Neben der noch final festzulegenden Verschuldungsquote geht es um die Verfahren zur Messung der Kredit-, Marktpreis- und operationellen Risiken sowie der zugehörigen Eigenkapitalunterlegung. Mit zunehmender Weiterentwicklung der Regulierungstiefe stellt sich hier die Frage der richtigen Ausgewogenheit zwischen der Komplexität der Regelungen, der Vergleichbarkeit und der angemessenen Risikosensitivität. Daher stehen auch die internen Modelle sowie die Risikobegrenzung mittels des Großkreditregimes zur Diskussion. Der nachfolgende Beitrag soll einen Überblick über die wesentlichen, im Jahr 2016 neu einzuhaltenden und zu erwartenden regulatorischen Neuerungen geben.

Nationale Ebene - KWG und Verordnungen

Anfang Januar 2016 hat die BaFin die lange erwarteten finalen Merkblätter zu den Geschäftsleitern sowie zu den Mitgliedern der Aufsichtsorgane veröffentlicht.2) Darin werden die fachlichen, zeitlichen und persönlichen Anforderungen an die Personen, die Mandatsbegrenzungen sowie die Anzeigepflichten einschließlich der einzureichenden Unterlagen konkretisiert (§§ 25c und d KWG). Klarstellungen erfolgen weiterhin bezüglich der Bildung von Ausschüssen nach dem KWG.

Seit 1. Januar 2016 sind die zusätzlichen Kapitalanforderungen des institutsspezifischen antizyklischen Kapitalpuffers von den Banken anzuwenden, wobei eine Aufbauphase von drei Jahren vorgesehen ist (§ 10d KWG i.V.m. § 64r KWG). Der aktuelle deutsche Puffer (das heißt für in Deutschland vergebene Kredite) beträgt nach der jüngsten BaFin Information 0 Prozent. Institute müssen gegebenenfalls anteilig höhere Kapitalpuffer für Kredite vorhalten, die sie in andere Länder vergeben haben. Derzeit haben Schweden und Norwegen einen antizyklischen Kapitalpuffer von 1 Prozent eingeführt.3)

Keine finale Position bei EU-Trennbankenverordnung

Das Abwicklungsmechanismusgesetz (Abw-MechG)4) setzt die Anpassungen an den einheitlichen Abwicklungsmechanismus sowie die europäischen Vorgaben zur Bankenabgabe um. Der einheitliche Abwicklungsmechanismus (Single Resolution Mechanism - SRM) startete am 1. Januar 2016 auf Basis der SRM-Verordnung. Die Änderungen des AbwMechG betreffen neben dem Sanierungs- und Abwicklungsgesetz (SAG) auch das KWG. Die bisher in Rundschreibenform geregelten Mindestanforderungen an das Risikomanagement (MaRisk) können gemäß § 25a KWG in eine Rechtsverordnung überführt werden. Gleiches gilt für die Mindestanforderungen an die Ausgestaltung von Sanierungsplänen (MaSan) im Rahmen von § 21 SAG. Eine weitere Änderung ab 1. Januar 2017 betrifft die Umsetzung der Bailin-Regelungen, das heißt die Möglichkeit Verbindlichkeiten in Eigenkapital umzuwandeln. Im Falle einer Insolvenz werden innerhalb der Klasse der nicht nachrangigen Verbindlichkeiten zunächst die bedient, die für einen Bail-in ungeeignet sind (46f KWG). Das Gesetz enthält weder Bestandschutz- noch Übergangsregelungen. Insoweit ist eine Neueinschätzung der potenziellen Risiken von Investments in Bankschuldverschreibungen empfehlenswert. Das als Artikelgesetz ausgestaltete AbwMechG enthält zudem Ergänzungen für die PrüfbV (Pfandbriefgeschäft und OTC-Derivate).

Ab Juli 2016 kann die Aufsicht verlangen, dass die nach § 3 KWG "verbotenen Geschäfte" einer Bank eingestellt oder auf ein separates Finanzhandelsinstitut übertragen werden. Der derzeit konsultierte Entwurf einer Auslegungshilfe zu den Vorgaben des Risikoabschirmgesetzes im KWG umfasst unter anderem Fragen zum Anwendungsbereich des Gesetzes, zur Schwellenwertermittlung, zur Reichweite der Verbotstatbestände und zu den regulatorischen Vorgaben für ein Finanzhandelsinstitut.5) Die EU hat bislang keine finale Position bei der Formulierung der EU-Trennbankenverordnung erreicht. Die Abstimmungen zwischen EU-Parlament und EU-Staaten sind noch nicht abgeschlossen.

Bis zum 21. März 2016 ist die Wohnimmobilienkreditrichtlinie6) in deutsches Recht umzusetzen. Der Regierungsentwurf des Gesetzes zur Umsetzung der Richtlinie7) rückt vor allem den Verbraucherschutz in den Vordergrund. Vorvertragliche Informationspflichten werden mittels eines verbindlichen Merkblattes standardisiert und zeitlich nach vorn verlagert. Mangelhafte Kreditwürdigkeitsprüfungen sind dann auch mit zivilrechtlichen Folgen verbunden. Besondere Beratungspflichten kommen hinzu, wenn beim Darlehensnehmer eine regelmäßige/dauerhafte beziehungsweise überhöhte Überziehung zu erkennen ist (§§ 504a/505 BGB-E). Weiter werden Vorgaben zu Sachkunde und Entlohnung der bei Kreditgebern und Kreditvermittlern angesiedelten Beschäftigten gemacht.

Das im Entwurf vorliegende Finanzmarktnovellierungsgesetz (FimanoG) soll die europäischen Finanzmarktregulierungsvorschriften (MiFID II/MiFIR), die Marktmissbrauchsregel (MAD/MAR) und die Vorgaben aus Verordnungen über die Zentralverwahrer8) und über PRIIPs9) in deutsches Recht umsetzen. Aufgrund der europaweiten Verzögerungen bei Umsetzung der MiFID II/ MiFIR werden entgegen dem ursprünglichen Entwurf die daraus resultierenden Änderungen im Rahmen eines Zweiten Finanzmarktnovellierungsgesetzes auf Anfang 2018 verschoben, während die durch CSDR und PRIIP bedingten Änderungen überwiegend zum 2. Juli 2016 in Kraft treten sollen.

Die Änderungen im KWG beziehen sich im Wesentlichen auf die neuen Erlaubnistatbestände für das Betreiben eines organisierten Handelssystems sowie das Erbringen von Datenbereitstellungsdiensten und die damit verbundenen organisatorischen Anforderungen im Rahmen des § 25 ff KWG. Im Rahmen des OGAW-V-Umsetzungsgesetzentwurfs sind KWG-Anpassungen vorgesehen, die im Zusammenhang mit der vor einiger Zeit seitens der BaFin zugestandenen Darlehensvergabe durch Fonds stehen.

Bankenunion, EZB-Aufsicht SSM und SREP

Seit November 2014 übt die Europäische Zentralbank (EZB) die direkte Aufsicht über mehr als 125 bedeutende Banken im Euroraum aus. Nach dem EZB Leitfaden zur Bankenaufsicht ist der Aufsichtsprozess über die Kreditinstitute als Zyklus zu verstehen. Die für alle Banken geltende Regulierung umfasst insbesondere die unmittelbar anzuwendende CRR sowie die national implementierten CRD-IV-Vorgaben. Zur Planung der Aufsichtstätigkeit gehören auch die Analyse wesentlicher Risikofaktoren sowie strategische Prioritäten der Aufsicht. Die EZB-Aufsichtsmethoden und -standards sollen den höchsten Qualitätsansprüchen genügen. Die Methoden betreffen insbesondere die Details des aufsichtlichen Überprüfungs- und Bewertungsprozesses (Supervisory Review Process - SREP). Die von der EBA zum SREP-Prozess veröffentlichten Leitlinien (EBA/GL 13/2014) sollen nach Art. 107 CRD IV sicherstellen, dass der SREP-Prozess EU-weit einheitlich und konsistent erfolgt.10) Bis zum 1. Januar 2016 sollten die zuständigen Behörden die mehr als 200 Seiten umfassenden Leitlinien in ihre Aufsichtsprozesse integriert haben. Nach dem sogenannten "Compliance Table" ist dies sowohl für die BaFin wie auch für die EZB erfolgt.11) Darüber hinaus konsultiert die EBA zurzeit weitere Leitlinien, die den Umfang und den Detailgrad der ICAAP- und ILAAP-Informationen für den SREP umfassen.12)

Überwachung nach einheitlicher Methode

2015 hat die EZB den üblicherweise bisher jährlich von den nationalen Aufsichtsbehörden durchgeführten Überwachungsprozess nach einer einheitlichen Methode, die unter anderem auf den SREP-Leitlinien basiert, für die direkt beaufsichtigten Banken selbst vorgenommen. In die SREP-Gesamtbewertung fließen "Scores" für quantitative und qualitative Elemente ein.13) Diese werden für die vier Bereiche Geschäftsmodelleinschätzung, Governance und interne Kontrollen sowie Bewertung der Kapitalrisiken (ICAAP inklusive Stresstests) und der Liquiditätsrisiken (ILAAP) vergeben.

Die quantitativen Elemente entnimmt die EZB den von den Instituten regelmäßig einzureichenden Meldungen (Eigenkapital, Eigenkapitalanforderungen, Finanzdaten, Großkredite, Liquidität et cetera). Die Erwartungshaltung an die Qualität der Daten ist entsprechend hoch und stellt die Institute vor große Herausforderungen.14) Die qualitativen Elemente betreffen Themen wie Risikocontrolling, Risikokultur und Governance. Mehrere Handlungsvorgaben sollen sicherstellen, dass die Einschätzung der qualitativen Kriterien konsistent vorgenommen wird. Unter anderem gilt das sogenannte "constrained judgement" Prinzip; das heißt, dass die subjektive qualitative Einschätzung das quantitative Ergebnis nur bis zu einem bestimmten Grad beeinflussen kann. Ein weiteres Prinzip ist die Proportionalität. Nach den Ausführungen der EZB liegen die nach intens iven Analysen und internen Vergleichen im SREP-Prozess festgelegten Pillar-2-Kapitalanforderungen im Durchschnitt bei 10,1 Prozent CET 1 (je nach Institut zwischen 8 Prozent und 14 Prozent CET 1).15)

Kapitalausstattung der Banken

Für die EZB-Aufsicht wie auch für den Baseler Ausschuss ist die Kapitalausstattung der Banken ein ganz wesentliches Instrumentarium, um die Banken widerstandsfähiger zu machen. Die Aufseher wollen sich 2016 sehr intensiv mit der Qualität und Vergleichbarkeit der von den Banken genutzten internen Modelle zur Risikomessung befassen. Ein weiteres Themenfeld sind die internen Stresstestkapazitäten der Banken. Hier wird die EBA den EU-weiten Stresstest koordinieren, der erstmals auch das Conduct Risk abdecken soll.16) Darüber hinaus müssen Banken Eigenmittel und "bail-in-fähige" Verbindlichkeiten (MREL) oder/und "Total Loss-Absorbing" Kapazitäten (TLAC) zur Sicherstellung von "gone-concern Szenarien" vorhalten. Auch da wird die EZB genau hinschauen und den Stand der Vorbereitungen hinterfragen.

Die Kapitalausstattung ist aber nicht alles: So werden seitens der EZB derzeit weitere Themen angesprochen, die 2016 im Fokus der Aufsicht stehen sollen. Dazu zählen die Risiken im Kontext mit den Geschäftsmodellen und der Ertragskraft, das Kreditrisiko, die Risk Governance und Datenqualität sowie die Liquidität.17) Im Besonderen werden zum Beispiel Outsourcing von Dienstleistungen und die Aggregation von Risikodaten (BCBS 239) genannt, aber auch Leverage Finance, Non-Performing Loans, IFRS-9-Effekte und IT-Cyber-Risiken.18)

Vorstände und Aufsichtsorgane von Banken tun gut daran, die von der EZB genannten Prioritäten proaktiv anzugehen. Dazu gehört insbesondere sicherzustellen, dass die Erwartungen der Aufsicht an die Leitungsorgane der Banken einerseits bekannt sind und andererseits diesen Erwartungen ausreichend Rechnung getragen wird. Unter anderem geht es darum, dass Leitungsorgane über angemessene und qualitativ hochwertige Risikoinformationen verfügen müssen, um fundierte Entscheidungen im Rahmen der selbst gesetzten Standards und Risikolimite treffen zu können.19)

Die Harmonisierung der Aufsichtspraxis kann nur funktionieren, wenn einheitliche Aufsichtsregeln bestehen. Der SSM hat rund 150 Bestimmungen identifiziert, die den zuständigen nationalen Behörden einen Ermessensspielraum bei der Anwendung der CRD-IV-/CRR-Vorschriften einräumen.20) Solche Optionen und Ermessensspielräume (Options and discretions (O&Ds)) können zum einen die Vergleichbarkeit der Kapitalquoten beeinflussen.

Zum anderen eröffnen sie die Möglichkeit regulatorischer Arbitrage. Daher ist die EZB nicht nur bestrebt, die Optionen und Ermessenspielräume auf den Prüfstand zu stellen. Vielmehr will sie über eine EZB-Verordnung regeln, wie die zuständigen Behörden beziehungsweise die EZB selbst Optionen und Ermessensspielräume im Unionsrecht nutzen sollen.21) Die Verordnung soll durch einen Leitfaden ergänzt werden, der Hinweise für Aufsichtsteams enthält, wie bestimmte sonstige Optionen und Ermessensspielräume, bei denen auf Einzelfallbasis entschieden werden muss, jeweils zu beurteilen sind.22) Der Erlass der Verordnung ist für März 2016 geplant.

Europäische Kreditdatenbank

Seit 2014 arbeitet die EZB am Aufbau einer granularen europäischen Kreditdatenbank. Anfang Dezember 2015 hat sie einen Entwurf zur Anacredit-Verordnung veröffentlicht. Dieser Verordnungsentwurf deckt die sogenannte Stufe 1 ab, das heißt die Datenerhebung zu statistischen Zwecken innerhalb des Europäischen Systems der Zentralbanken (ESZB). Zu melden sind alle ausgereichten Kredite an Kreditnehmer, die keine natürlichen Personen sind. Die Meldegrenze liegt (derzeit) bei 25000 Euro. Für notleidende Kredite liegt die Grenze bei 100 Euro, was praktisch bedeutet, dass die IT-Systeme in der Lage sein müssen, jeden Kredit melden zu können. Vom Datenumfang sind bislang 94 Attribute zu den Krediten gefragt. Die ersten Meldungen sind für März 2018 vorgesehen. Nach wie vor stehen die Institute vor der Herausforderung, die jeweiligen Daten aus den unterschiedlichen Bereichen zu generieren und in der geforderten Datenqualität bereitzustellen - teilweise im monatlichen Zyklus.

Nutzung für eigene Steuer- und Überwachungszwecke

Erschwerend kommt hinzu, dass der tatsächliche Datenumfang voraussichtlich erst in engem zeitlichem Zusammenhang mit dem ersten Meldetermin feststehen wird. Perspektivisch sollen die Kreditdaten auch für aufsichtliche Zwecke genutzt werden. Allerdings ist in dem jetzt vorliegenden Verordnungsentwurf davon erst mal Abstand genommen worden. Weitere Phasen mit gegebenenfalls mehr Einzelheiten, Meldepflichtigen, Instrumenten und Kreditnehmern wird der EZB-Rat später festlegen.23) Zu erwähnen bleibt noch, dass es für kleinere Institute grundsätzlich Meldeerleichterungen geben soll.

Mit der Einführung des Anacredit Reportings entsteht weiterer Druck auf die Banken, ihre verschiedenen IT-Systeme adäquat zu verknüpfen. Dies ist nach BCBS 239 (Risk Data Aggregation and Reporting)24) eine bereits länger vorgebrachte Anforderung der Aufseher und nicht nur für Anacredit relevant. Andererseits ist es die große Chance für die Banken, diese granularen Kreditdaten verstärkt für eigene Steuerungs- und Überwachungszwecke zu nutzen und gegebenefalls Abschied von den herkömmlichen Kreditüberwachungslisten et cetera zu nehmen. Mit dem Anspruch "Collect data only once" verbunden mit der Sicherstellung einer hohen Qualität und Vollständigkeit der Daten sowie der Nutzung der Daten für das interne Kreditrisikomanagement, Stresstests, die Messung von Risikokonzentrationen oder die Ermittlung von Wertberichtigungen könnten auch erhebliche Synergien geschaffen werden. Das ist gerade in Zeiten sinkender Margen und niedrigem Zinsumfeld nötiger denn je.

Bankenunion und einheitlicher Abwicklungsmechanismus

Rechtzeitig zum Jahresende konnte das erforderliche Quorum im Rahmen des Intergovernmental Agreement erreicht werden, das die SRM-Verordnung25) ergänzt und den Aufbau des Single Resolution Fonds regelt. Damit konnte der Einheitliche Abwicklungsausschuss (Single Resolution Board - SRB) wie geplant zum 1. Januar 2016 mit dem Einheitlichen Abwicklungsmechanismus (Single Resolution Mechanism - SRM) als zweite Säule der Bankenunion an den Start gehen.

Vordringliche Aufgabe des SRB wird sein, den einheitlichen Abwicklungsmechanismus voranzutreiben und sich auf mögliche Abwicklungen vorzubereiten. Er stellt die Abwicklungspläne auf, bewertet und analysiert die Abwicklungsfähigkeit des betroffenen Institutes. Der Ausschuss begleitet die Abwicklung (nach Entscheidung der Kommission) durch die nationalen Behörden und kann gegebenenfalls Anordnungen direkt an Banken richten, wenn nationale Aufsichtsbehörden einem Beschluss beziehungsweise den Anweisungen des Ausschusses nicht nachkommen.

Umfangreiche regulatorische Dokumente und Arbeiten sind bereits angekündigt: Resolution Planning Manual und Crisis Management Manual. Darin werden zum einen die Grundlagen für die Aufstellung von Abwicklungsplänen festgelegt, zum anderen die Zusammenarbeit der beteiligten Stakeholder im Krisenfall sowie die zur Verfügung stehenden Prozesse und Instrumente zusammengefasst.26)

MREL auf Prioritätenliste des SRB

In diesem Zusammenhang ist die Ausgestaltung und Kalibrierung der MREL (Minimum Requirement for Own Funds and Eligible Liabilities) weit oben auf der Prioritätenliste des SRB für 2016. Um eine etwaige Abwicklung "mangels Masse" nicht ins Leere gehen zu lassen, müssen alle Institute ein Minimum an regulatorischen Eigen mitteln und berücksichtigungsfähigen Verbindlichkeiten vorhalten. Die Mindestanforderung wird individuell für jedes Institut durch die zuständige Abwicklungsbehörde festgelegt und im Rahmen der jährlichen Aktualisierung der Abwicklungspläne überprüft und gegebenenfalls angepasst. Die individuelle Festlegung der MREL erfordert umfassende Analysen. Der SRB plant, Leit linien für eine harmonisierte Anwendung der MREL innerhalb des Single Resolution Mechanism zu erlassen, die die nationalen Aufsichtsbehörden bei der Festlegung der MREL berücksichtigen müssen.

Die Regulierungsstandards der EBA zu den MREL-Anforderungen, die die Kriterien für die Kalibrierung der MREL näher bestimmen, liegen schon vor.27) Ein Schwerpunkt ist dabei die Beurteilung, welche Verbindlichkeiten zur Erfüllung der MREL-Quote herangezogen werden können - dies erfordert genaue und detaillierte Analysen der Passivseite, um bail-in-fähige Positionen zu identifizieren. Bis Oktober 2016 berichtet die EBA der EU Kommission über die Umsetzung der MREL auf nationaler Ebene und verschiedene weitere Rahmenbedingungen einschließlich eines möglichen zusätzlichen Reportings. Die auf internationaler Ebene entwickelten Standards des Financial Stability Board (FSB) zur Verlustabsorption (Total Loss Absorbency Capacity - TLAC)28) bei global systemrelevanten Banken, die ab 2019 in Kraft treten sollen, werden in die MREL-Anforderungen des SRB eingebettet.

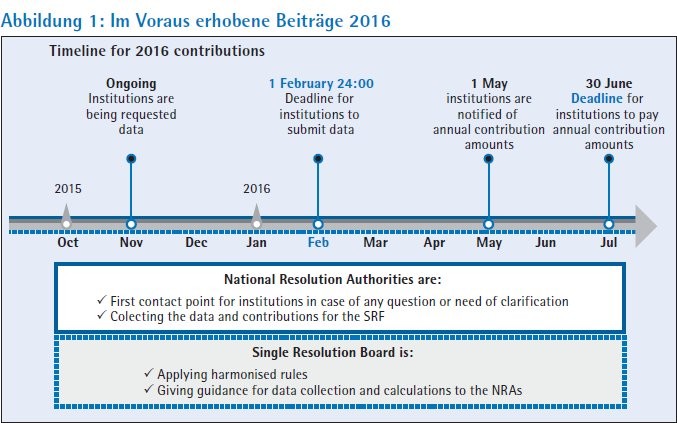

Eine weitere wichtige Aufgabe des SRB besteht darin, den Single Resolution Funds (SRF) einzurichten und seine Dotierung sicherzustellen. Stand heute soll sich der finale Betrag auf rund 55 Milliarden Euro belaufen. Der SRB kalkuliert die Beiträge der Institute für die Jahre ab 2016. Bis zum 1. Februar 2016 müssen die Institute die erforderlichen Daten einreichen. Zum 30. Juni 2016 müssen die Institute ihre Beiträge für 2016 geleistet haben (siehe Abbildung 1). Damit nicht genug - der SRB hat eine ganze Reihe von weiteren Regulierungsfragen im Zusammenhang mit der Abwicklung auf seiner Agenda: Verbesserungen bei der BRRD und der SRM-Verordnung, Bankenstrukturreform, Finanz marktinfrastruktur, Einlagensicherung, systemrelevante Versicherungsgruppen.

Die Auswirkungen des einheitlichen Abwicklungsmechanismus haben die Institute bereits im Jahr 2015 zu spüren bekommen. Schließlich haben sich die Beiträge zu dem Abwicklungsfonds im Vergleich zur früheren Bankenabgabe für große Institute deutlich erhöht. Vorstand und Aufsichtsorgan einer Bank (zumindest bei den direkt von der EZB beaufsichtigten Instituten) müssen sich aber 2016 damit auseinandersetzen, dass ihnen eine weitere Behörde Vorgaben zur Ausgestaltung der Passivseite der Bank macht. Bei diesen Instituten wird das SRB die institutsindividuelle Mindestquote an bail-in-fähigen Verbindlichkeiten MREL vorgeben. Mit einem ausreichenden Volumen an bail-in-fähigen Mitteln sollen im Falle der geordneten Abwicklung einer Bank die Verluste durch die Eigentümer und Gläubiger getragen werden. Neben der CET-1-Quote, der Leverage Ratio und der SREP-Säule-1 + Kapitalquote ist die MREL nunmehr ein viertes Element, das zu überwachen und im Rahmen der Kapitalplanungsprozesse zu berücksichtigen ist.

Bankenunion und einheitliche Einlagensicherung

Nach dem im November 2015 vorgelegten Vorschlag der EU-Kommission zur Vergemeinschaftung der Einlagensicherung soll ein europäischer Fonds aus risikobasierten Beiträgen der Banken aufgebaut werden (European Deposit Insurance Scheme, EDIS). Die Einführung ist in drei Stufen vorgesehen: von der Rückversicherung für die nationalen Einlagensicherungssysteme über eine Mitversicherung bis hin zur Vollversicherung im Jahr 2024. Für die Banken der Eurozone ist die Teilnahme - wie beim SSM und SRM - verpflichtend. Andere Staaten können freiwillig beitreten.29)

Ähnlich wie beim SRF ist auch hier - Stand heute - vorgesehen, dass innerhalb von acht Jahren rund 43 Milliarden Euro in dem europäischen Einlagensicherungsfonds angesammelt werden. Die Ermittlung der jährlichen Beiträge soll in einer delegierten Verordnung geregelt werden. Im Moment ist angedacht, dass das SRB auch diesen Fonds verwalten soll.

EU, Kapitalmarktunion und Verbriefungen

Die umfangreiche Liste der von der EU vorgelegten Finanzreformen ist mittlerweile weitgehend abgearbeitet. Die allermeisten Maßnahmen sind abgeschlossen.30) Die wenigen noch offenen Themen betreffen unter anderem die Schattenbanken einschließlich der Geldmarktfonds sowie die Strukturreformen bei Banken (siehe oben Risikoabschirmung beziehungsweise Trenn banken).

Daher geht es der Europäischen Kommission jetzt darum, an der "Schaffung eines stabilen und zukunftsfähigen EU-Wirtschaftsraums" mitzuwirken. Dazu hat die Kommission im Herbst 2015 ihren Aktionsplan zur Kapitalmarktunion vorgestellt. Letztlich handelt es sich bei den Vorschlägen eher um ein Maßnahmenpaket zur Entwicklung der Kapitalmärkte als um ein Regulierungsvorhaben. Gleichwohl sind sowohl die Regulierungen für die Banken (unter anderem CRR, Verbriefungen) als auch die Regelungen für die Kapitalmärkte (unter anderem Prospektrichtlinie, Verbriefungen) betroffen.31) Das umfangreiche Maßnahmenpaket ist zum Teil auf langfristige Umsetzung ausgerichtet, zum Beispiel Harmonisierungsbemühungen im Insolvenz-, Steuer- und Gesellschaftsrecht.

Daneben sind aber auch Reformbereiche betroffen, die kurzfristig umsetzbar sind. So hat die EU-Kommission zwei Vorschläge zur Überarbeitung des Verbriefungsrahmenwerks veröffentlicht. Eine eigene Verbriefungsverordnung soll allgemeine Regelungen zu Verbriefungen umfassen und daneben den Rahmen für einfache, transparente und standardisierte Verbriefungen vorgeben.32)

Ein zweiter Verordnungsvorschlag betrifft die Überarbeitung der bestehenden Verbriefungsvorschriften innerhalb der CRR.33) Damit folgt die EU-Kommission den Vorschlägen des Baseler Ausschusses, der bereits Ende 2014 Schwächen in den bisherigen Verbriefungsregeln festgestellt hatte (zum Beispiel die Abhängigkeit von externen Ratings, die fehlende Risikosensitivität oder die unzureichende Kapitalunterlegung für Verbriefungspositionen).34) Die aufgezeigten Messansätze und Berechnungsmethoden legen eine Hierarchie für die Risikomessverfahren fest, referenzieren weniger auf das externe Rating und sehen für die verein fachten beziehungsweise qualifizierten Verbriefungen ein Risikogewicht von minimal 10 Prozent vor.

EBA-Leitlinien zur Begrenzung von Positionen gegenüber Schattenbanken

Mitte Dezember hat die EBA die finalen Leitlinien zur Begrenzung von Positionen gegenüber Schattenbanken (EBA/GL/2015/ 20) veröffentlicht. Diese Vorgaben sollen ab Januar 2017 zur Anwendung kommen. Die Leitlinien geben vor, was die EBA unter Schattenbanken subsumiert und führen eine Wesentlichkeitsgrenze ein. Sie fordern eine entsprechende Berücksichtigung der Schattenbankenpositionen im Rahmen des gesamten Risikomanagementprozesses einschließlich des Reportings bis hin zum ICAAP und der Kapitalplanung, geben aber keine expliziten Obergrenzen, wie zum Beispiel bei Großkrediten vor. Die Festlegung der Limite (institutsindividuelles Gesamtexposure, Einzelexposure) verantwortet die Bank selbst. Der Handlungsbedarf bei den Banken besteht jetzt darin, die Exposures zu identifizieren, Strategien, Limite, Prozesse, Reports auf ihre Angemessenheit hin zu untersuchen und gegebenenfalls anzupassen.

Im Zusammenhang mit dem Ziel der Eindämmung neuer Risikoquellen im Finanzsektor (Schattenbankenwesen) ist darauf hinzuweisen, dass die EU zuletzt eine Verordnung über die Transparenz von Wertpapierfinanzierungsgeschäften (SFT) veröffentlicht hat.35) Mit den Meldungen der SFT an zentrale Transaktionsregister, regelmäßige Veröffentlichungspflichten und Mindesttransparenzvorschriften sollen Wertpapierfinanzierungsgeschäfte erheblich transparenter werden und die daraus resultierenden Risiken besser eingeschätzt werden können. Die ESMA erarbeitet derzeit Vorschläge für die Einzelheiten der Meldungen.

EBA-Leitlinien zu den Vergütungsregeln

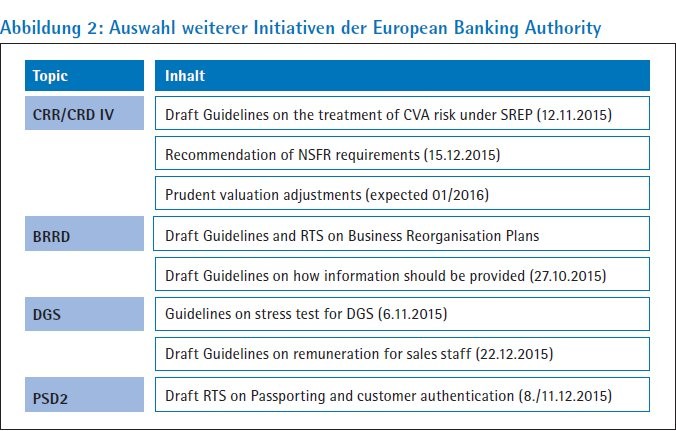

Die seit Dezember 2015 final vorliegenden Leitlinien der EBA zu den Vergütungsregeln (EBA/GL/2015/22) gelten sowohl auf der Einzel- wie auch auf der Gruppenebene und decken auch die Fragestellungen zur Proportionalität sowie zur Offenlegung ab.36) Sie sollen ab Januar 2017 zur Anwendung kommen und behandeln sowohl die Vorschriften für alle Mitarbeiter als auch die für sogenannte Risk-Taker. Es werden die Vorgaben für die Vergütungsgrundsätze, die Governance und die Vergütungsprozesse konkretisiert. Weitere Themenbereiche sind die Verteilung der Vergütung in fixe und variable Bestandteile einschließlich der Behandlung sogenannter "allowances". Die derzeitigen in der CRD IV verankerten Vergütungsvorgaben sind für viele kleinere Institute nicht ohne unverhältnismäßige Zusatzkosten umsetzbar. Daher hat die EBA der EU zeitgleich Empfehlungen für eine entsprechende Anpassung der CRD-IV-Vorgaben überreicht (Abbildung 2).

Baseler Ausschuss: Corporate- Governance-Grundsätze für Banken

Neben der Kapitalausstattung und der Liquidität zur Verbesserung der Widerstandsfähigkeit der Institute steht die Unternehmenskultur, insbesondere das Verhalten der Leitungsorgane einer Bank, seit der Finanzmarktkrise im Fokus der Aufsicht. In einem umfangreichen Dokument hat der Baseler Ausschuss für Bankenaufsicht seine Vorstellungen einer guten und effektiven Corporate Governance in 13 Prinzipien 2015 aktualisiert.37) Schlüsselfaktoren einer effektiven Risk Governance sind danach: Risikokultur, Risikoappetit und deren Beziehung zur Risikotragfähigkeit der Bank. Die Rolle des Aufsichtsorgans (Aufsichtsrat/Verwaltungsrat) wird präzisiert.

Hinzu kommt die eindeutige Forderung, dass der Einlegerschutz an erster Stelle und damit explizit vor den Interessen der Anteilseigner steht. Für die deutschen Banken ist das meiste davon nicht neu: im KWG und den MaRisk sind die wesentlichen Eckpunkte bereits umgesetzt. Wie bereits im EZB-SREP-Verfahren zu erkennnen war, legt die Aufsicht großen Wert auf eine enge Zusammenarbeit der Leitungsorgane mit den jeweils zuständigen Aufsichtsbehörden.

Die regelmäßige Kommunikation zwischen der Bank (Überwachungsorgan und Geschäftsleitung) und der Aufsicht ist ein wesentlicher Aspekt wirksamer Governance. Das schließt auch die wichtigsten Positionen der Corporate-Governance-Organisation der Bank (Interne Revision, Risiko-Management-Funktion, Compliance-Funktion) ein.

Baseler Ausschuss und weitere Reformen

Mitglieder des Baseler Ausschusses heben immer wieder hervor, dass es kein Basel IV geben soll. Das Baseler Rahmenwerk sei um die Elemente von Basel III (CET 1 Ratio, Leverage Ratio, LCR, NSFR) erweitert worden. Jetzt sei es vorrangig, weitere Elemente des Basel-II-Rahmenwerks zu adjustieren.

In diesem Zusammenhang werden drei Themenbereiche besonders hervorgehoben:

- Einführung eines risikosensitiveren Standardansatzes KSA zur Messung des Kreditrisikos,

- Review der Rolle der institutsinternen Verfahren zur Risikomessung und

- Implementierung der Floor-Regelungen und der Leverage Ratio.

Ende 2015 hat der Baseler Ausschuss das zweite Konsultationspapier zum Kreditrisikostandardansatz vorgelegt.38) Im Vergleich zum ersten Konsultationspapier dürfen die Institute jetzt grundsätzlich - wie bisher auch - auf externe Ratings abstellen; zunehmend sind jedoch andere Risikotreiber zu berücksichtigen und Anpassungen bei den Kreditrisikominderungstechniken vorzunehmen. Darüber hinaus sind aber deutlich mehr Themen zur Konsultation gestellt beziehungsweise zwischenzeitlich finalisiert worden:

- Vorgaben zu den Handelsbuchpositionen (final),

- Verbriefungsregelungen (final),

- Ermittlung der Kontrahentenrisiken (final),

- Messung der operationellen Risiken,

- Messung der CVA Risk Charge,

- Messung der Zinsänderungsrisiken im Bankbuch,

- Anwendung des Großkreditregimes.

Und ganz aktuell hat der Baseler Ausschuss eine weitere Risikokategorie identifiziert. Dabei handelt es sich um das sogenannte "Step-in-Risiko". In Abgrenzung zum operationellen Risiko, welches das Reputationsrisiko explizit nicht umfasst, handelt es sich beim Step-in-Risiko um eine Form von Reputationsrisiko. Gemeint ist das Risiko, dass eine Bank - auch ohne vertragliche Verpflichtung - anderen nicht konsolidierten Schattenbankenunternehmen in Zeiten von Marktverwerfungen finanzielle Unterstützung gewähren könnte. Eine solche Unterstützung konnte während der Finanzkrise für Verbriefungszweckgesellschaften, SIVs und auch Geldmarktfonds beobachtet werden. Mit der Erfassung des Step-in-Risikos geht das Papier deutlich über die oben erwähnten EBA-Leitlinien, die nur tatsächlich bestehende Positionen gegenüber Schattenbanken betreffen, hinaus.

Zu dem politisch äußerst brisanten Bereich der Risikogewichte von Staatsforderungen gibt es zwar eine Arbeitsgruppe, allerdings liegen bis dato hierzu noch keine offiziellen Papiere aus der Arbeitsgruppe vor. Potenzielle Änderungsvorschläge werden nicht nur die risikogewichteten Aktiva betreffen, sondern wohl auch die Großkreditregelungen.

Harmonisierungsbestrebungen weiter in vollem Gange

Fast neun Jahre sind seit dem Ausbruch der Finanzkrise vergangen und man sollte meinen, dass die regulatorischen Reformen weitgehend implementiert sind. Das scheint aber mitnichten der Fall zu sein. Vielmehr sind zum einen die Harmonisierungsbestrebungen auf der EU-Ebene noch in vollem Gange. Zusätzliche Herausforderungen ergeben sich aus der Aufsicht durch die EZB und den SRB. Der Datenhunger dieser Behörden ist groß und die Institute tun gut daran, die bereits bekannten Vorgaben aus dem BCBS 239 Risikodatenaggregation und -reporting zügig zu erfüllen. Die EBA veröffentlichte zuletzt Corep-/Finrep-Daten der großen Banken auf ihrer Webseite. Mit diesen" transparency exercises" will sie die Offenlegungspraktiken der Banken und die Marktdisziplin fördern.

Auf der Agenda der EBA stehen für die kommenden Monate folgende Themen im Fokus: Non-Performing Loans, IFRS-9-Implikationen, Profitabilität und Kostenreduzierungsprogramme der Institute, IT-Sicherheit und Cybersecurity, Outsourcing und nicht zuletzt das sogenannte Conduct-Risk, das erstmals Bestandteil des aktuellen EBA-Stresstests sein wird. All diese regulatorischen Aufgaben frühzeitig wirksam und effizient anzugehen bleibt eine der Hauptaufgaben für Leitungsorgane von Banken 2016.

Fußnoten

1) Thelen/Sawahn: Regulatorische Agenda 2012 für Vorstände und Aufsichtsräte: Passen die Geschäftsmodelle noch? (ZfgK 2012/02)

2) BaFin-Merkblatt zu den Geschäftsleitern gemäß KWG, ZAG und KAGB/BaFin-Merkblatt zu den Mitgliedern von Verwaltungs- und Aufsichtsorganen gemäß KWG und KAGB

3) ESRB: Applicable CCB rates (www.esrb.europa.eu/ccb/applicable/html/index.en.html)

4) Gesetz zur Anpassung des nationalen Bankenabwicklungsrechts an den Einheitlichen Abwicklungsmechanismus und die europäischen Vorgaben zur Bankenabgabe vom 02. November 2015 (BGBl I S. 1864).

5) BaFin-Konsultation 11/2015 - Entwurf der Auslegungshilfe zum Risikoabschirmungsgesetz

6) Richtlinie 2014/17/U des Europäischen Parlaments und des Rates vom 4. Februar 2014 über Wohnimmobilienkreditverträge für Verbraucher und zur Änderung der Richtlinien 2008/48/EG und 2013/36/EU und der Verordnung (EU) Nr. 1093/2010 (Wohnimmobilienkreditrichtlinie)

7) Gesetzentwurf der Bundesregierung zur Umsetzung der Wohnimmobilienkreditrichtlinie (Drs. 18/5922 vom 7.9.2015)

8) VO (EU) Nr. 909/2014 (CSDR oder Zentralverwahrer-Verordnung)

9) VO (EU) Nr. 1286/2014 (über Basisinformationsblätter für verpackte Anlageprodukte für Kleinanleger und Versicherungsanlageprodukte (PRIIP))

10) Guidelines for common procedures and methodologies for the supervisory review and evaluation process (SREP) (EBA/GL/2014/13)

11) Appendix I zu EBA/GL/2014/13 - Compliance Table

12) EBA Consultation Paper on Guidelines on ICAAP and ILAAP information collected for SREP purposes (EBA/CP/2015/26)

13) https://www.bankingsupervision.europa.eu/ press/speeches/date/2015/html/se151127.en.html

14) The Single Supervisory Mechanism after one year: the state of play and the challenges ahead (www.bankingsupervision.europa.eu/press/speeches/date/2015/html/se151124.en.html)

15) Qualitative and quantitative banking supervision (www.bankingsupervision.europa.eu/press/speeches/date/2015/html/se151117.en.html)

16) https://www.eba.europa.eu/-/eba-announcesdetails-of-2016-eu-wide-stress-test

17) EZB-Bankenaufsicht: Prioritäten des SSM im Jahr 2016

18) Vgl. Fn. 13

19) Vgl. Fn. 16

20) The banking union: One year on (https://www. bankingsupervision.europa.eu/press/speeches/date/2015/html/se151021.en.html)

21) EZB: Öffentliche Konsultation zum Entwurf einer VO der EZB über die Nutzung der im Unionsrecht eröffneten Optionen und Ermessensspielräume

22) EZB: Öffentliche Konsultation zum Entwurf eines Leitfadens der EZB zu im Unionsrecht eröffneten Optionen und Ermessensspielräumen

23) Deutsche Bundesbank: Überblick zu AnaCredit (https://www.bundesbank.de/Redaktion/DE/Standardartikel/Service/Meldewesen/anacredit_ ueberblick.html

24) BCBS 239: Principles for effective risk data aggregation and risk reporting

25) VO (EU) Nr. 806/2014 (SRM-Verordnung)

26) SRB Work Programme 2016

27) EBA final draft RTS on criteria for determining the minimum requirement for own funds and eligible liabilities under Directive 2014/59/EU

28) FSB Total Loss-Absorbing Capacity (TLAC) standard for global systemically important banks (G-SIBs)

30) http://ec.europa.eu/finance/general-policy/policy/map-reform/index_de.htm

31) Thelen/Völk: Wege zu einer erfolgreichen Kapitalmarktunion (die bank 10/2015)

32) Vorschlag für eine VO zur Festlegung gemeinsamer Vorschriften über die Verbriefung und zur Schaffung eines europäischen Rahmens für eine einfache, transparente und standardisierte Verbriefung (COM (2015) 472)

33) Vorschlag für eine VO zur Änderung der VO (EU) Nr. 575/2013 über Aufsichtsanforderungen an Kreditinstitute und Wertpapierfirmen (COM (2015) 473 final)

34) PwC Regulatory Blog-Beitrag: Baseler Ausschuss - finales neues Rahmenwerk für Verbriefungen (http://blogs.pwc.de/regulatory/)

35) VO (EU) 2015/2365 vom 25. November 2015 über die Transparenz von Wertpapierfinanzierungsgeschäften und der Weiterverwendung

36) EBA Guidelines on sound remuneration policies (EBA/GL/2015/22)

37) BCBS 328: Guidelines on Corporate Governance Principles for banks

38) BCBS 347: Revisions to the Standardised Approach for credit risk - second consultative document