Das Schuldscheindarlehen, dessen Ursprünge bis ins 19. Jahrhundert zurückreichen, zählt inzwischen zweifelsohne neben der Unternehmensanleihe zu den Paradebeispielen für Kapitalmarktprodukte im Rahmen der Unternehmensfinanzierung. Schuldscheindarlehen sind nicht öffentliche, nicht gelistete bilaterale Darlehensverträge zwischen Emittent und Investor, die im Gegensatz zu Unternehmensanleihen zwar keine Wertpapiere sind, dennoch aber kapitalmarktorientiert vermarktet werden.

Hatte das Schuldscheindarlehen vor der Jahrtausendwende noch den Charakter eines Nischenprodukts, ist es seitdem sukzessive zu einer weiteren tragenden Säule der deutschen Unternehmensfinanzierung gereift. Bei nicht wenigen Emittenten stellen Schuldscheindarlehen inzwischen eine, wenn nicht sogar die wesentliche Komponente der Fremdkapitalfinanzierung dar. Auch Emittenten aus dem Ausland haben das Produkt längst für sich entdeckt. Das ursprünglich rein deutsche Produkt hat sich daher als paneuropäisch bekanntes und genutztes Finanzierungsinstrument "made in Germany" etabliert.

Attraktive Anlagemöglichkeiten

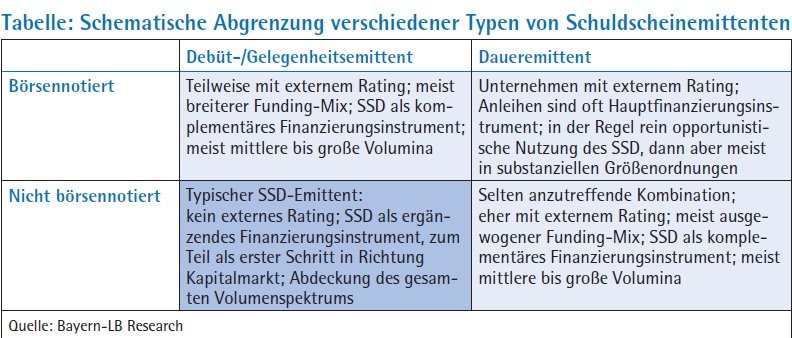

Die größte und damit auch typische Emittentengruppe bilden nicht börsennotierte und nicht geratete Unternehmen aus dem Bereich des (gehobenen) Mittelstands bis hin zu Small- und Mid-Cap-Unternehmen, die überwiegend nur einen einmaligen beziehungsweise sporadischen Finanzierungsbedarf ("Non-Frequent Issuer") in überschaubarer Größenordnung aufweisen und daher die für den Anleihemarkt üblichen Beträge nicht erreichen. Den Gegenpol hierzu bilden die börsennotierten und in der Regel gerateten Emittenten mit regelmäßigem und meist hohem Finanzierungsbedarf ("Frequent Issuer"), die sich bei der Fremdfinanzierung, neben dem Bankkredit, meist schwerpunktmäßig der Emission von Anleihen bedienen und Schuldscheindarlehen in der Regel rein opportunistisch, dann aber meist in substanziellen Größenordnungen nutzen (Tabelle).

Gleichzeitig stellen Schuldscheindarlehen - gerade im aktuellen Niedrigzinsumfeld - für Investoren attraktive Anlagemöglichkeiten dar. Dabei handelt es sich überwiegend um inländische Banken, Sparkassen und Versicherungen sowie etwas seltener um andere institutionelle Investoren wie Pensionskassen und Kapitalanlagegesellschaften. Auch bei ausländischen Investoren (vor allem aus Österreich, der Schweiz, Skandinavien, den Benelux-Ländern, Frankreich, Großbritannien sowie seit einigen Jahren verstärkt auch aus Asien) erfreut sich das Schuldscheindarlehen zunehmender Beliebtheit.

Der Erfolg des Produkts Schuldschein spiegelt sich im positiven Wachstumspfad der Neuemissionsvolumina am Schuldscheinmarkt wider (Abbildung 1). Lag das jährliche Emissionsvolumen vor über zehn Jahren noch bei maximal 3 Milliarden Euro, erlebte das Segment in den Jahren 2008 und 2009 einen Wachstumsschub. Durch die Finanzmarktkrise waren die Möglichkeiten der Unternehmensfinanzierung über die Anleihemärkte verzerrt beziehungsweise nicht existent. Infolgedessen nutzten insbesondere große gelistete Unternehmen (Large Caps) das Schuldscheindarlehen im großen Stil, was das Emissionsvolumen vor allem 2008 auf 19 Milliarden Euro nach oben trieb.

Erneuter Wachstumsschub im Jahr 2014

Auch im vergangenen Jahr haben Unternehmen das Schuldscheindarlehen wieder verstärkt in Anspruch genommen. Das Emissionsvolumen stieg gegenüber 2013 um 33 Prozent auf rund 12,1 Milliarden Euro; auch die Anzahl der Transaktionen legte um 31 Prozent auf 102 zu. Bemerkenswert war, dass bei nahezu allen Transaktionen (sofern dies vom Emittenten gewünscht war) das finale Emissionsvolumen über dem ursprünglich genannten Zielvolumen lag, was das auch investorenseitig positive Sentiment am Schuldscheinmarkt unterstreicht. Treiber der deutlichen Zuwächse waren neben der niedrigeren Vorjahresbasis M&A-Aktivitäten, die vorzeitige Refinanzierung von Fälligkeiten sowie auch die generell weiter zunehmende Nutzung durch den typischen Emittentenkreis in Form von Debüt- oder Folgeemissionen.

Emittentenseitig hat der Schuldscheinmarkt seinen Ruf als Qualitätssegment im Jahr 2014 bestätigt. Bei etwas mehr als drei Viertel der Emittenten bewegte sich die Kreditqualität auf Investment-Grade-Niveau, wobei der Großteil der Emittenten nicht über ein externes Rating verfügt. Traditionell bildeten Emittenten aus industriellen beziehungsweise industrienahen Sektoren den Schwerpunkt.

Markt gewinnt an Breite und Tiefe

Im Hinblick auf die Branchenvielfalt gewinnt das Schuldscheinsegment jedoch klar an Breite und Tiefe. Der Schuldscheinmarkt blieb auch 2014 eine deutsche Domäne, jedoch hat sich die Internationalisierung des Segments verstetigt. Ähnlich wie im Vorjahr vereinigten ausländische Emittenten 2014 knapp ein Drittel des Neuemissionsvolumens auf sich, wie in den letzten Jahren üblich angeführt von Emittenten aus Österreich und Frankreich. Erstmals waren dabei auch Transaktionen von nichteuropäischen Unternehmen zu verzeichnen (Brasilien, Israel). Der Großteil der Emissionen erfolgte - wie in den Vorjahren - in den Laufzeiten fünf und sieben Jahre (Anteil: 32 beziehungsweise 29 Prozent). Vor dem Hintergrund des Niedrigzinsumfelds blieben noch längere Laufzeiten sowohl seitens der Emittenten als auch seitens der Investoren (insbesondere Versicherungen) weiter gefragt.

Ein herausragendes Beispiel für die Leistungsfähigkeit und Flexibilität des Schuldscheinmarktes markierte Anfang 2015 das von der Bayern-LB und LBBW gemeinsam arrangierte Schuldscheindarlehen des Automobilzulieferers ZF Friedrichshafen AG. Mit 2,2 Milliarden Euro wurde das mit Abstand höchste je am Schuldscheinmarkt erzielte Emissionsvolumen erreicht (Abbildung 3). Die Rekordemission zeigte eindrucksvoll, dass sich am Schuldscheinmarkt auch in "normalen" Zeiten großvolumige Transaktionen realisieren lassen. Die Platzierung erfolgte an über 200 nationale und internationale Investoren.

Doch worauf genau beruht der Erfolg des Schuldscheindarlehens? Sicherlich lässt sich die Vorteilhaftigkeit des Schuldscheins aus Sicht von Emittenten und Investoren oft nur sehr individuell beurteilen. Die Besonderheit des Schuldscheindarlehens besteht darin, dass es im Allgemeinen sowohl für Emittenten als auch Investoren eine Reihe von Vorzügen bietet, zugleich jedoch nur mit wenigen und für beide Seiten vertretbaren Einschränkungen verbunden ist.

Erfolgsfaktor deutsches Recht

Ein elementarer Erfolgsfaktor des Produkts liegt in der starken Verankerung im deutschen Recht, das den allermeisten Schuldscheintransaktionen zugrunde liegt (lediglich Emissionen ausländischer Emittenten basieren zum Teil auf nationalem Recht). Die wesentlichen rechtlichen Grundlagen des Schuldscheindarlehens bilden die allgemeinen Regelungen des Bürgerlichen Gesetzbuchs (BGB) zum Darlehensvertrag (§§ 488 ff. BGB), die die grundsätzlichen Rechte und Pflichten der beiden Vertragsparteien festlegen (zum Beispiel die Pflicht zur Zahlung von Zins und Tilgung, ordentliche und außerordentliche Kündigungsrechte). Das so gewonnene hohe Maß an Rechtssicherheit sowie der Umstand, dass es sich bei Schuldscheindarlehen eben nicht um Wertpapiere handelt, ermöglichen es die Vertragsdokumentation mit einem Umfang von in der Regel nicht mehr als 20 Seiten extrem schlank und recht standardisiert zu halten. Denn es besteht keine Börsenprospektpflicht wie bei Anleihen. Allerdings enthält die Dokumentation ähnlich wie bei Anleihen in der Regel marktübliche Gläubigerschutzklauseln (wie zum Beispiel Pari Passu, Negativerklärung, Cross Default und Change-of-Control). Ob im konkreten Einzelfall auch Financial Covenants vereinbart werden, hängt stark von der Bonität des jeweiligen Emittenten ab.

Obwohl sich bei der Dokumentation inzwischen ein hoher Standardisierungsgrad herauskristallisiert hat und die Emissionen in aller Regel in Euro sowie in nicht nachrangiger, nicht besicherter und endfälliger Struktur erfolgen, gewährt das Schuldscheindarlehen im Hinblick auf weitere Ausstattungsmerkmale noch ein gutes Maß an Gestaltungsflexibilität. So können Emissionen zum Beispiel in Tranchen mit fixen und variablen Kupons aufgeteilt und Teilbeträge auch in Fremdwährungen aufgenommen werden. Auch im Hinblick auf die Laufzeit ist eine große Bandbreite möglich. Diese erstreckt sich von Kurzläufern (2 bis 3 Jahre) bis hin zu 10-jährigen Emissionen. Bei Emittenten mit guten Bonitäten sind sogar noch längere Laufzeiten möglich. Auch im Hinblick auf das erzielbare Volumen ist die Spannweite bei Schuldscheindarlehen groß. Sie reicht üblicherweise von kleinen Größen (20 bis 30 Millionen Euro) bis zu Volumina im mittleren dreistelligen Millionenbereich. Wie nicht zuletzt die Rekordemission von ZF Friedrichshafen zeigte, sind jedoch auch Volumina von einer Milliarde Euro und mehr realisierbar.

Hervorzuheben ist die Möglichkeit, das erforderliche Finanzierungsvolumen in verschiedene Laufzeiten aufzuteilen. Nicht wenige Unternehmen verfügen heute mithilfe der Tranchierung und von Mehrfachemissionen über ein ausgewogenes Schuldschein-Fälligkeiten-Profil, ähnlich wie man es von regelmäßigen Emittenten am Anleihemarkt kennt. Hierdurch können Refinanzierungsspitzen vermieden werden.

Rating hilfreich, aber nicht zwingend erforderlich

Gerade aus Sicht der eher typischen Emittenten hat das Schuldscheindarlehen zudem den Vorteil, dass ein externes Rating zwar hilfreich, jedoch nicht zwingend erforderlich ist. Bei Unternehmensanleihen ist ein externes Rating hingegen sehr weit verbreitet. Daher entfallen die Kosten für Erst-, Folge- und Emissions-Ratings sowie den nicht zu unterschätzenden Aufwand für den Ratingprozess, was neben der schlanken Dokumentation dazu führt, dass das Schuldscheindarlehen vor allem bei Emittenten mit nur begrenztem beziehungsweise sporadischem Finanzbedarf gegenüber Unternehmensanleihen deutliche Kostenvorteile aufweist.

Darüber hinaus bietet das Schuldscheindarlehen eine von vielen Emittenten präferierte Vertraulichkeit. Anders als meist öffentliche Anleiheemissionen werden Schuldscheindarlehen im Rahmen eines nichtöffentlichen Emissionsprozesses vermarktet und platziert. Investoren erhalten Informationen oftmals nur gegen Abgabe einer Vertraulichkeitserklärung. Von Vorteil ist, dass aufgrund der bilateralen Kreditbeziehungen dem Emittenten jeder einzelne Investor bekannt ist, was eine effiziente Investorenkommunikation und -pflege ermöglicht.

Aus Sicht von Investoren begründet sich die hohe Attraktivität des Schuldscheindarlehens zum einen in der vorteilhaften bilanziellen Behandlung. Aufgrund der rechtlichen Einstufung als Kreditprodukt unterliegen sie nicht der Mark-to-Market- Bewertung, sodass keine Erfassung von möglichen Bewertungsänderungen in der GuV beziehungsweise im Eigenkapital erforderlich ist. Gerade in volatilen Marktphasen sorgt dies für eine willkommene Stabilität in den Portfolios der Investoren. Zum anderen stellen Schuldscheindarlehen gerade in einem Umfeld von niedrigen Renditen und Risikoprämien attraktive Anlagealternativen dar, die zur Optimierung der Rendite und der Diversifikation von Kreditportfolios (breites Universum an Emittenten und Branchen) genutzt werden können. Oftmals gewähren Schuldscheindarlehen den Zugang zu Unternehmen, in die über andere Instrumente nicht investiert werden kann. Da es sich bei den Investoren üblicherweise um Buy-and-Holdorientierte An leger handelt, lässt sich die geringe Sekundärmarktliquidität im Handel mit Schuldscheindarlehen häufig gut verschmerzen.

Angesichts der produktspezifischen Vorteile für Emittenten und Investoren sowie struktureller Wachstumstreiber (Trend zur Kapitalmarktfinanzierung, Internationalisierung, höherer Sockel an Refinanzierungsbedarf) stellen sich die mittel- und langfristigen Perspektiven für den Schuldscheinmarkt unverändert positiv dar. So ist für das Jahr 2015 mit der Rekordemission durch ZF Friedrichshafen als Basis mit einem Neuemissionsvolumen im Bereich von 13 bis 14 Milliarden Euro zu rechnen.

Ein komplementäres Finanzierungselement

Schuldscheine werden daher vor allem innerhalb des typischen Emittentenkreises im Rahmen der Unternehmensfinanzierung weiter an Bedeutung gewinnen. Dabei steht das Schuldscheindarlehen aber nur bedingt in direkter Konkurrenz zur Unternehmensanleihe auf der einen und zum (syndizierten) Kredit auf der anderen Seite. Das Schuldscheindarlehen stellt kein "Entwederoder"-Produkt dar. Vielmehr ist das Schuldscheindarlehen innerhalb des gesamten Spektrums an verfügbaren Fremdfinanzierungsalternativen als komplementäres Finanzierungsinstrument einzustufen - das je nach Ausgangslage und Bedarf für Emittenten infrage kommt.

Eine wichtige Rolle für den Erfolg einer Schuldscheinemission spielt die Auswahl der arrangierenden Banken. Eine langjährige Erfahrung und ein positiver Track-Record in diesem Segment sowie eine hohe Platzierungskraft auf Basis einer starken Investorenbasis sind wichtige Voraussetzungen für ein gutes Gelingen. Nicht zuletzt übernehmen die arrangierenden Banken die wichtige Aufgabe, das Schuldscheindarlehen so zu strukturieren, dass die divergierenden Interessen von Emittent und verschiedenen Investoren im jeweiligen Marktumfeld weitgehend in Einklang gebracht werden.