Im Zuge der Initiative der EU-Kommission eine Kapitalmarktunion zu etablieren und somit einen echten Kapitalbinnenmarkt innerhalb der EU zu schaffen, hat die Kommission am 28. Februar 2015 ein Grünbuch vorgelegt, das unter anderem auch von einer Konsultation zu hochwertigen Verbriefungen begleitet wurde. Die Errichtung eines Marktes für qualitativ hochwertige Verbriefungen ist eines der Kernanliegen, das als kurzfristiges Ziel von der Kommission festgelegt wurde. Solche Maßnahmen wurden für Bereiche beschlossen, in denen ein anerkannt hoher Handlungsbedarf besteht und rasche Fortschritte vermutet werden. Politik und Marktakteure erhoffen sich eine schnelle Revitalisierung des Verbriefungsmarktes in Europa und einen besseren Zugang für kleine und mittlere Unternehmen (KMU)1) zum Kapitalmarkt. Ziel ist eine Erleichterung und Diversifizierung der Kapitalbeschaffung, abseits vom Kreditmarkt, und mittelbar die Förderung von Wachstum und Beschäftigung.

Wahrnehmung in einer breiteren (Fach-)Öffentlichkeit

Seit der Finanzkrise im Jahr 2007 wurde das Vertrauen der Anleger in die Kapitalmärkte und Finanzinstitute im Allgemeinen nachhaltig geschädigt. Dies sorgte für einen Rückgang an Liquidität an den Kapitalmärkten und ein fast vollständiges zum Erliegen kommen des Verbriefungsmarkts.2) Zwar konnte das Vertrauen in den Bankensektor durch die Schaffung der Bankenunion teilweise wiederhergestellt werden und auch der US-Kapitalmarkt hat sich mittlerweile erholt, doch konnte der europäische Verbriefungsmarkt bis heute nicht annähernd an die Zeit vor der Finanzkrise anknüpfen. Während bis etwa 2014 noch von High Quality Securitisation (HQS) gesprochen wurde, hat sich zwischenzeitlich der Begriff Qualifying Securitisation (nachfolgend "QS") etabliert. Die Aufsichtsbehörden wollten hiermit die Einhaltung vorbestimmter Kriterien unterstreichen. Zudem sollte qualifizierenden Verbriefungen nicht bereits vorab ein Qualitätssiegel verliehen und dadurch andere herabgestuft werden, obwohl diese womöglich qualitativ gleich- oder höherwertig sind. Der durch die Kommission für QS eingeführte Begriff STS-Verbriefung (simple, transparent and standardised) ist inzwischen auch Gegenstand der Wahrnehmung einer breiteren (Fach-)Öffentlichkeit geworden, weshalb nachfolgend von STS-Verbriefungen gesprochen wird. Sofern auf STC-Verbriefungen Bezug genommen wird, handelt es sich um das Pendant des Baseler Ausschusses (BCBS), der von "simple, transparent and comparable" spricht.

Seit der Finanzkrise im Jahr 2007 und bereits vor der Initiative der EU-Kommission für hochwertige Verbriefungen wurde durch zahlreiche Neuregelungen für Verbriefungen Missständen, die wesentlich zum Ausbruch der Krise beigetragen hatten, die Grundlage entzogen. Risikoeinbehalt und hohe Anforderungen an die Kreditvergabe schließen das Originate-to-Distribute-Modell nahezu aus, Wiederverbriefungen gingen stark zurück und Vorgaben zur Due Diligence durch Investoren führen zu einer intensiveren Prüfung des Investments, ohne übermäßig auf externe Ratings zu vertrauen.

Akteure und Status quo

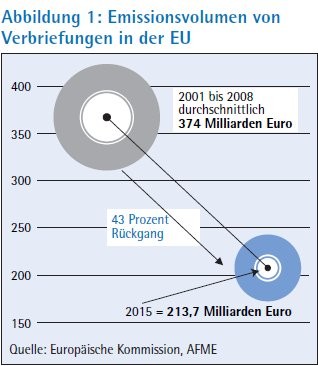

Dennoch, trotz dieser Maßnahmen und obwohl europäische Verbriefungen eine extrem stabile Performance vorweisen können und in den Jahren 2000 bis 2013 nahezu keine Verluste aufwiesen, kam es zu keiner Revitalisierung des Verbriefungsmarktes. Im Gegenteil - das Volumen europäischer Verbriefungen fiel von einem durchschnittlichen Vorkrisenniveau von 374 Milliarden Euro auf 213,7 Milliarden Euro im Jahr 2015 (Abbildung 1). Dies liegt nicht zuletzt daran, dass das Instrument der Verbriefung bis heute sein Stigma als Krisenverursacher nicht ablegen konnte, obwohl die eigentlichen Krisenverursacher US-Verbriefungen waren. Das zeigt, wie nachhaltig das Vertrauen der Investoren und insbesondere der politischen Akteure erschüttert wurde und wie dringend Handlungsbedarf besteht.

Die Bank of England, die Europäische Zentralbank, eine gemeinsame "Task Force on Securitisation Markets" des Basel Committee on Banking Supervision (BCBS) und der International Organization of Securities Commissions, die European Banking Authority (EBA) sowie die Europäische Kommission haben sich seit Mai 2014 des Themas intensiv angenommen. Die anhaltende Diskussion um STS-Verbriefungen mit Blick auf Bestimmung, Abgrenzung und künftige Behandlung unter Basel III und darüber, wie und inwieweit eine Harmonisierung mit anderen Regelwerken erfolgen kann und sinnvoll ist, zeigt, dass es hierauf nach wie vor keine einfache und allgemeingültige Antwort gibt.

Erfreulicherweise ist aktuell eine Annäherung zwischen dem vom BCBS und dem von den europäischen Akteuren vorgeschlagenen Rahmenwerk für Verbriefungen zu erkennen, die hoffentlich auch positive Impulse bei den anstehenden Verhandlungen zum STS-Rahmenwerk setzen wird. So verlagert das BCBS die Verantwortung für die Einstufung als STC-Verbriefung vom Originator auf die Halter von Verbriefungspositionen und entlastet sie und deren Geschäftsleiter damit von dem Damoklesschwert harscher Sanktionsvorschriften im Zusammenhang mit der korrekten Einstufung als STC-Verbriefungen. Eine Verantwortung soll nur noch für die zur Verfügung zu stellenden und offenzulegenden Informationen bestehen. Anders als vom Schattenberichterstatter des EU-Parlamentes Zalba vorgeschlagen soll der externe ratingbasierte Ansatz für STC-Verbriefungen erhalten bleiben. Der Floor für Risikogewichte für STC-Verbriefungspositionen mit AAA-Rating wird von 15 Prozent (für einjährige Tranchen) beziehungsweise 20 Prozent (für fünfjährige Tranchen) auf einheitlich 10 Prozent abgesenkt und die sich auf Auto-ABS beziehenden Vorgaben zur Beurteilung der Homogenität der verbrieften Forderungspools wurden modifiziert.3) Bedauerlich ist allerdings, dass ABCPs weiterhin von den STC-Regelungen ausgeschlossen sind. Jedoch soll ihre langfristige Eingliederung in das Rahmenwerk Gegenstand weiterer Beratungen werden.

Marksituation

Problematisch bleibt gleichwohl die aktuelle Marktsituation. Durch stetig neue Regulierungswellen wurden Investoren sowohl wirtschaftlich als auch politisch abgeschreckt, was eine prohibitive Wirkung auf Investitionen in Verbriefungen mit sich brachte. Weiterhin stiegen Transaktionskosten durch immer kompliziertere Anforderungen an die Emittenten. Dadurch brach ein wichtiger Refinanzierungskanal der Banken weg.

Hier zeigt sich auch die Widersprüchlichkeit der bisherigen Finanzpolitik. Einerseits steigen durch intensivere Aufsicht und höhere Anforderungen die Kosten für die Banken. Jedes Risiko muss teuer mit Eigenkapital unterlegt werden. Verbriefungen, die klassisch zur Auslagerung von Risiken genutzt werden konnten, standen nur noch im geringen Umfang zur Verfügung. Entsprechend mussten Investoren in andere Produkte investieren, die zum einen keinen befriedigenden Ertrag erwirtschaften und zum anderen ebenfalls nicht in ausreichendem Maße zur Verfügung stehen. Andererseits fordert die Politik, dass Banken ihrer Verantwortung nachkommen und dem Markt ausreichend Kredite zur Verfügung stellen, um die Realwirtschaft anzuregen und ausreichend mit Liquidität zu versorgen, schuf aber bislang trotz der anhaltenden Niedrigzinspolitik keine Rahmenbedingungen, um den Markt für Kreditverbriefungen für interessierte Investoren (wieder) attraktiv zu machen.

STS-Verbriefungen als Katalysator

Das Ergebnis dieser Politik fiel ernüchternd aus. So erhielten 2013 in der Eurozone 35 Prozent der KMU nicht die gesamte beantragte Finanzierung von ihrer Bank, obwohl KMU 99,8 Prozent aller Unternehmen in Europa ausmachen und 58 Prozent der Bruttowertschöpfung erwirtschaften sowie 67 Prozent der Arbeitsplätze außerhalb des öffentlichen Dienstes stellen.4) Alternative Kapitalquellen sind daher wünschenswert. In den USA sind nur etwa 20 Prozent der Fremdfinanzierung bankbasiert. In Europa liegt der Anteil bei über 80 Prozent.5) Trotz dieser Abhängigkeit der europäischen Realwirtschaft vom Kreditmarkt wird der Zugang zu Krediten durch die Politik erschwert. Gleichzeitig mangelt es an echten Alternativen in Form attraktiver Kapitalmärkte in der EU.

Die entstandene Finanzierungslücke wird aber als Chance erkannt und zwischenzeitlich von zunehmend auf den Markt drängenden alternativen Kapitalgebern wie Kreditfonds genutzt. In Deutschland änderte die BaFin im Mai 2015 ihre Verwaltungspraxis und sieht die Vergabe von Krediten sowie die Kreditrestrukturierung und Kreditprolongation durch AIF als Teil der kollektiven Vermögensverwaltung und damit als zulässig an. Gleichwohl ist auf lange Sicht ein stabiler bankenorientierter Kreditmarkt für KMU unerlässlich. Dafür muss den Banken wieder die Möglichkeit gegeben werden, sich über den Kapitalmarkt in Form von Verbriefungen, insbesondere ABCP, zu refinanzieren. Allerdings warnt die Association for Financial Markets in Europe (AFME) bereits seit geraumer Zeit, dass die Zeit dränge. Zunehmend deuten Marktteilnehmer ihren möglichen Ausstieg aus dem Verbriefungsmarkt an, da angesichts der niedrigen Volumina ein Vorhalten von Personal, Kapital und Technologie nicht mehr zu rechtfertigen sei.

Um den Verbriefungsmarkt zu revitalisieren muss das zurzeit noch vorherrschende Misstrauen insbesondere der politischen Akteure gegenüber Verbriefungen beseitigt werden. Das Stigma, unter dem Verbriefungen noch immer stehen, beruht weitestgehend auf mangelnder Erfahrung und Detailkenntnis, hoher Komplexität und mangelnder Transparenz. Eben diesem Umstand sollen STS-Verbriefungen Rechnung tragen. Ziel muss es sein, allen Beteiligten die Bewertung der zugrunde liegenden Risiken zu erleichtern und diese vergleichbar zu machen.

STS-Kriterien

Letztlich soll durch STS-Kriterien der Minimalstandard für Verbriefungen angehoben werden. Durch einen harmonisierten, transparenteren Markt und standardisierte Produkte soll das Investorenvertrauen in Verbriefungen zurückgewonnen werden. Inzwischen stellt sich allerdings eher die Frage, ob die Revitalisierung des Marktes am Investorenvertrauen oder nicht viel mehr an der Unsicherheit im Hinblick auf die Umsetzung der verschiedenen Rahmenwerke krankt. Mit Blick auf die sogar während der Finanzkrise stabile Performance europäischer BBB-Verbriefungen im Vergleich zu US-Papieren (siehe Abbildung 2) stellt sich zudem die Frage, ob der bestehende Standard nicht bereits das Ziel der STS-Kriterien erfüllt und nur kleinere Korrekturen und Ausschlusskriterien nötig gewesen wären, um dem Markt wieder Planungssicherheit zu geben.

Im Wesentlichen (nicht abschließend) ist vorgesehen, dass Verbriefungen nur als STS gewertet werden können, wenn 1) ein True Sale vorliegt (synthetische Verbriefungen werden diskutiert, jedoch gibt es bislang keinen konkreten Vorschlag), 2) klar definierte Eignungskriterien für die Forderungsübertragung existieren, von denen nach Übertragung nicht durch ein aktives Portfoliomanagement abgewichen wird, 3) der verbriefte Pool homogen ist (keine Mischung verschiedener Assets), 4) keine Wiederverbriefung vorliegt, 5) die Forderungen im normalen Geschäftsgang entstanden und keine zahlungsgestörten Forderungen enthalten sind, 6) die Rückzahlung der Anleihen nicht wesentlich vom Verkauf der Assets abhängt, 7) Zins- und Währungsrisiken angemessen abgesichert sind (darüber hinaus aber keine Derivate genutzt werden, 8) die Transaktionsdokumentation klare Definitionen und Regelungen unter anderem zu Zahlungsreihenfolge und -störung, Restrukturierung, Vollstreckung und Heilung vorsieht, 9) der Investor vor der Investition Zugang zu relevanten Daten erhält und 10) der Originator oder Sponsor fortlaufend einen Risikoeinbehalt von mindestens 5 Prozent nachweist.

Aus praktischer Sicht würde über die strukturelle Standardisierung hinaus neben standardisierten Investorenberichten auch die Ausarbeitung standardisierter Prospektmuster für STS-Verbriefungen einschließlich einheitlicher Schaubilder beitragen, um Investoren den Produktvergleich zu erleichtern. Dass dieser Vorschlag angesichts weit grundsätzlicherer Fragen kurzfristig in Erwägung gezogen wird, dürfte aber zu bezweifeln sein.

Risikoeinbehalt

Von besonderer Brisanz ist der aktuelle Vorstoß des niederländischen Abgeordneten und Berichterstatters beim Ausschuss für Wirtschaft und Währung (ECON) Paul Tang aus dem Berichts- und Verordnungsentwurf vom 6. Juni 2016, welcher einen Risikoeinbehalt von 20 Prozent bei allen Verbriefungstransaktionen vorsieht.6) Dieser Vorschlag wird zu Recht kritisiert. Setzte man ihn um, stiegen die Transaktionskosten in erheblichem Umfang und nähmen mangels praktischer Umsetzbarkeit den STS-Verbriefungen jegliche Daseinsberechtigung. Schon der Hintergrund dieser Forderung ist nicht ersichtlich. Bereits in der Vergangenheit wurde im Bericht zu den erwarteten Auswirkungen von Artikel 122 a der Richtlinie 2006/48/EG7) der EU-Kommission detailliert herausgearbeitet, dass ein Selbstbehalt von 5 Prozent ausreichend ist.

Da sich die richtige Höhe des Selbstbehalts je nach Einzelfall aus mehreren, schwer messbaren Faktoren ergeben kann, stellt sich allgemein die Frage nach der ökonomischen Berechtigung eines einheitlichen Selbstbehalts. Schließlich sind Szenarios vorstellbar, in denen sogar der moderate Mindestwert von 5 Prozent noch zu hoch angesetzt wäre. Allerdings ist ein wirtschaftlich praktikabler Risikoeinbehalt vor allem auch ein psychologisches Argument zur Wiedergewinnung des Investorenvertrauens und ein politisches Schlüsselelement zur Krisenprävention. Setzt man dieses Niveau jedoch zu hoch an, wie in Tangs Vorschlag, schreckt man potenzielle Originatoren ab und schadet somit dem Verbriefungsmarkt.

Erfreulicherweise sehen sowohl der Berichtsentwurf von Tang als auch von Pablo Zalba Bidegain, Bezug nehmend auf den EBA-Report vom Dezember 20158) beziehungsweise den Kommissionsentwurf, anders als noch vor einem Jahr9), die Möglichkeit einer Einbeziehung synthetischer Verbriefungen in das STS-Rahmenwerk vor, sofern es sich nicht um sogenannte synthetische Arbitrage-Verbriefungen, sondern synthetische Bilanzverbriefungen handelt, bei denen die Vermögenswerte in der Bilanz des Originators verbleiben. Hierfür soll spätestens die EBA in enger Zusammenarbeit mit der Europäischen Wertpapier- und Marktaufsichtsbehörde (ESMA) und der EIOPA einen Bericht über die Schaffung eines Rahmens für einfache, transparente und standardisierte synthetische Verbriefungen veröffentlichen, der auf Bilanzverbriefungen beschränkt sein und Vorschläge für angemessene Eigenmittelanforderungen für solche Verbriefungen enthalten soll, um die synthetische Verbriefung von Darlehen an KMU zu fördern, die am stärksten von solchen Verbriefungen profitieren.10)

ABCP und Risikogewichte

Zu begrüßen ist insbesondere, dass die Einbeziehung von ABCP in das STS-Rahmenwerk inzwischen nicht mehr infrage gestellt wird. Es wird darum gehen, vernünftige und praxistaugliche Regelungen für Laufzeiten von Programmen, Transaktionen und Underlyings sowie für Liquiditäts- und Informationsanforderungen zu finden. Hier steckt allerdings der Teufel im Detail und es bleibt abzuwarten, ob sich die vom Markt sehr detailliert erläuterten Änderungserfordernisse in der finalen Verordnung wiederfinden werden, um dem politisch Gewollten auch in der Praxis zur Umsetzung zu verhelfen, da trotz der inzwischen erzielten Fortschritte bestimmte mit Leasingforderungen und Handelsforderungen unterlegte ABCP nach wie vor nicht für eine STS-Qualifizierung in Betracht kämen. Bei einem Finanzierungsvolumen entsprechender ABCP-Programme von zirka 14 bis 15 Milliarden Euro (Tendenz steigend) zur Finanzierung von Working Capital in Deutschland wäre dieses Ergebnis kontraproduktiv.

Einen nicht unmaßgeblichen Einfluss auf den Erfolg einer Wiederbelebung des Verbriefungsmarktes wird auch die angemessene Festsetzung der anwendbaren Risikogewichte und der Hierarchie der Berechnungsmethoden haben. Hier schlägt Zalba eine Verschlankung vor, wonach für STS-Verbriefungen nur noch der interne Beurteilungsansatz (SEC-IRBA) gemäß Artikel 264 CRR11), alternativ der Standardansatz gemäß Artikel 257 CRR und nur falls beide Ansätze ausgeschlossen sind, ein Risikogewicht von 1 250 Prozent zur Anwendung kommen soll.12) Inwieweit diese Herangehensweise zielführend ist, bleibt abzuwarten und wird in entsprechenden Szenario-Rechnungen und Praxistests zu belegen sein.

STS-Zertifizierung durch Dritte

Nach wie vor umstritten ist die Frage, wer über die Einhaltung der STS-Kriterien entscheidet. Anders als noch die Kommission hat sich das Parlament für die Möglichkeit einer Zertifizierung durch eine unabhängige Drittpartei ausgesprochen. Dies kann nicht genug betont werden. Von Investorenseite wird die Bestätigung durch eine unabhängige Drittpartei unmissverständlich als essenziell kommuniziert. Ein Ansatz, wonach Originator, Sponsor und Emittent die Einhaltung der STS-Kriterien vollumfänglich selbst zu bestätigen haben, ist in der Praxis nicht umsetzbar. Würde ein solcher Ansatz, wie auch von Tang vorgesehen13), im Ergebnis favorisiert, käme es angesichts dieser Hindernisse unweigerlich zu Marktaustritten. Neue Investoren würden aus denselben Gründen wohl kaum die Lücke füllen. Müssten Emittenten (unter Androhung regulatorischer Sanktionen) das Vorliegen von STS als solcher bestätigen, dürfte dies den Verbriefungsmarkt zum Erliegen bringen.

Zudem könnte die Auslegung der bis zu 50, teils vagen Kriterien zu erheblichen Widersprüchen führen, wenn dies den zuständigen Aufsichtsbehörden überlassen bliebe. Vor diesem Hintergrund ist der Vorschlag von Tang zu begrüßen, dass die ESMA zusammen mit den für Verbriefungsmärkte zuständigen Behörden die Einhaltung der STS-Kriterien überwachen und Leitlinien entwickeln soll, um für ein einheitliches und kohärentes Verständnis der STS-Anforderungen in der gesamten Union zu sorgen, damit mögliche Auslegungsprobleme vermieden werden. Mit einer solchen einheitlichen Auslegung soll die Übernahme der STS-Kriterien durch Originatoren, Sponsoren und Anleger unterstützt werden.14)

Versicherungen als Investoren

Fraglich bleibt bisher auch, welche Rolle Versicherungen bei der Wiederbelebung des Verbriefungsmarktes spielen können und sollen. Marktteilnehmer diskutieren bereits länger intensiv darüber, den Verbriefungsmarkt für Versicherungen attraktiver zu machen. Zum einen verfügen Versicherungen anders als viele andere Marktteilnehmer noch immer über erhebliche liquide Mittel. Zum anderen sind sie im aktuellen Niedrigzinsumfeld und einem renditeschwachen Markt händeringend auf der Suche nach sicheren Investments, die zumindest geringe positive Renditen erzielen. Daher betonen Versicherungen offen Interesse an Verbriefungen.

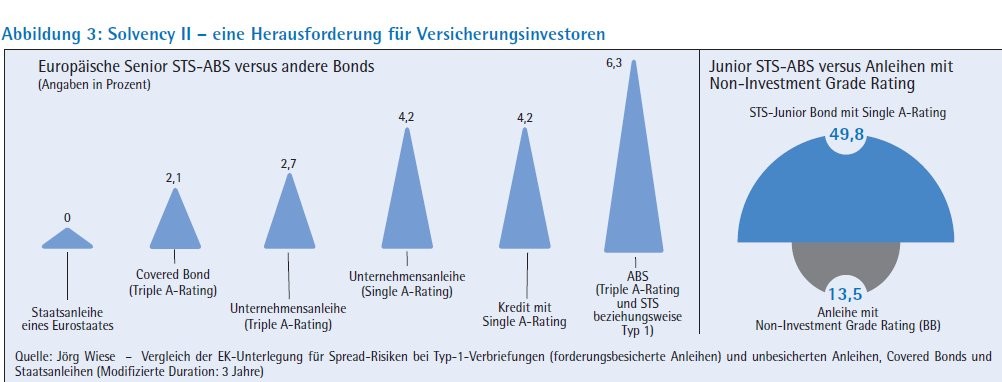

Allerdings steht derartigen Investments ein noch inkonsistentes regulatorisches Umfeld im Weg. Versicherungen unterliegen seit dem 1. Januar 2016 dem Solvency-II-Regime, das aktuell gerade kein "Level Playing Field" für Fixed-Income- oder Kredit-Produkte darstellt. Zwar ist es jeder Versicherung weitestgehend möglich in jeden Vermögenswert zu investieren, allerdings müssen diese Investments mit Eigenkapital ähnlich der CRR unterlegt werden. Im Vergleich zu Banken sind Versicherungen aber ungleich stärker belastet und unterliegen einer Kapitalunterlegungsplicht, die in ihrer Höhe selbst bei Erfüllung der STS-Kriterien nur als prohibitiv und diskriminierend bezeichnet werden kann, da Solvency II die Unterlegung des Spreadrisikos fordert. Das heißt, dass Kursverluste im Falle eines extremen Marktstresses für diese Papiere realisiert werden müssten. Aufgrund des Amortisationsprofils werden die Papiere aber in der Regel bis zur Fälligkeit gehalten (Buy-andhold-Ansatz). Es wäre daher erwägenswert, analog zu den Eigenkapitalunterlegungsregeln für Verbriefungen im Bankbuch, nur das Ausfallrisiko mit einer EK-Anforderung zu unterlegen (Abbildung 3).

Der Verbriefungsmarkt ist daher bislang weitestgehend unattraktiv für Versicherungen. Dabei könnten sowohl der Verbriefungsmarkt als auch die Versicherungswirtschaft profitieren. Investierten Versicherungen gerade einmal fünf Prozent ihres verwalteten Vermögens in den Verbriefungsmarkt, wäre bereits das Vorkrisenniveau von Verbriefungsinvestments wieder erreicht.15) Eine Wiederbelebung wäre somit immanent. Außerdem könnte dies auch Signalwirkung für andere Investoren haben, wenn insbesondere eine als eher konservativ geltende Investorengruppe den Verbriefungsmarkt (wieder) für sich entdeckt.

Ein anderes, aber ähnlich einschneidendes Problem stellt die Frage dar, inwiefern Geldmarktfonds in Verbriefungen investieren dürfen. Positiv fällt zunächst auf, dass der Tang-Report unterstellt, der Kommissionsvorschlag für eine Verordnung des Europäischen Parlaments und des Rates über Geldmarktfonds vom 4. September 2013 (COM(2013)615) werde angenommen und Geldmarktfonds, eine der wichtigsten Investorengruppen zur Bereitstellung kurzfristigen Kapitals, als regulierte institutionelle Anleger betrachtet, die in Verbriefungen investieren können.16)

Hürden für Geldmarktfonds überwinden

Gleichwohl sind hierfür trotz des im Markt sehr positiv aufgenommenen Vorschlags des Europäischen Rates für eine Verordnung über Geldmarktfonds vom 10. Juni 201617) einige strukturelle Hürden zu überwinden, die sich überwiegend aus unklar formulierten Passagen ergeben, woduch schlimmstenfalls fast alle Multi-Seller ABCP Conduits ausgeschlossen wären.

Wie die tatsächliche Ausgestaltung der STS-Verbriefungen aussehen wird hängt maßgeblich von dem anstehenden Trilog ab. Der bisherige informelle Trilog, der im Rahmen des Gesetzgebungsverfahrens nicht von den EU-Verträgen vorgesehen ist, führte bis zur zweiten Lesung im Parlament zu keiner Einigung zwischen Parlament und Rat. Daher wird nun im Wege des ordentlichen Gesetzgebungsverfahrens der sogenannte formelle Trilog geführt.18) Im Rahmen eines paritätisch zusammengesetzten Vermittlungsausschusses gibt es Verhandlungen der drei am Gesetzgebungsverfahren beteiligten Organe der EU - Parlament, Rat und Kommission. Die Kommission nimmt dabei eine moderierende Funktion ein, während die Vertreter des Rates und des Parlaments versuchen, einen Konsens zu erzielen.

Dass vorliegend kein Konsens im informellen Trilog gefunden werden konnte, obwohl fast 80 Prozent der Gesetzgebungsverfahren über diesen Weg finalisiert werden, verdeutlicht, dass die Fronten weitestgehend festgefahren und viele Punkte umstritten sind.19) Es bleibt daher abzuwarten, welches Organ sich in welchen Punkten durchsetzen kann und inwieweit unbestimmte Rechtsbegriffe aus dem Ratsentwurf und nunmehr auch aus dem aktuellen Tang-Report20) präzisiert werden können.

Ob der europäische Verbriefungsmarkt tatsächlich revitalisiert werden kann, hängt davon ab, ob die politischen Akteure das unbegründete Stigma europäischer Verbriefungen überwinden können. Vorschläge wie ein Risikoeinbehalt von 20 Prozent gefährden die Zukunft dieses Marktes und verurteilen nicht nur STS-Verbriefungen, sondern damit möglicherweise auch die geplante Kapitalmarktunion zum Scheitern. Es bleibt zu hoffen, dass die europäischen Institutionen im Rahmen der Trilog-Verhandlungen Impulse aus der Wirtschaft berücksichtigen und insbesondere auch für Versicherungen als Schlüsselinvestoren entsprechende Anreize schaffen werden. Weiterhin sollten die Erwägungen des Baseler Ausschusses im Trilog nicht unberücksichtigt bleiben, um weitestgehend Reibungsverluste mit anderen Rahmenwerken auf internationaler Ebene zu vermeiden.

Beachtenswerte Anregungen

Wenn diese Punkte im Trilog berücksichtigt und in dem für 2017 erwarteten Vorschlag umgesetzt werden, hat der Verbriefungsmarkt eine wirkliche Chance an frühere Erfolge anzuknüpfen. Wird diese Chance jedoch vertan, ist damit zu rechnen, dass sich auch die restlichen Marktteilnehmer zurückziehen werden und der Verbriefungsmarkt in Europa zu einem Randdasein verdammt wird. Die Berichtsentwürfe der Abgeordneten Tang und Zalba enthalten beachtenswerte Anregungen, die intensiv zu diskutieren sein werden. Allerdings zeigen die bisherigen Reaktionen anderer Parlamentarier, wie weit das Verständnis für Verbriefungen und die nötigen Anpassungen noch aus einanderklaffen.

Es bleibt zu hoffen, dass die europäischen Institutionen bei den Trilog-Verhandlungen die Bedenken der Industrie ernst nehmen und in ihrem für 2017 erwarteten Vorschlag berücksichtigen werden. Es hängt viel davon ab. Der Markt wird noch eine Zeit lang den Atem anhalten müssen.

Der Autor dankt Herrn Alexander Kreibich, wissenschaftlicher Mitarbeiter bei White & Case LLP, für seine Unterstützung bei der Erstellung dieses Beitrages.

Fußnoten

1) Die Kommission definiert KMU als Unternehmen, die weniger als 250 Mitarbeiter beschäftigen und einen Jahresumsatz von höchstens 50 Millionen Euro erwirtschaften oder deren Jahresbilanzsumme höchstens 43 Millionen Euro beträgt. Empfehlung 2003/361/EG der Kommission vom 6.5.2003 betreffend die Definition der Kleinstunternehmen sowie der kleinen und mittleren Unternehmen.

2) Kaserer, Finanzierung der Realwirtschaft im Zeichen einer Kapitalmarktunion - Handlungsempfehlungen für die Politik, S. 67 ff., abrufbar unter: https://www.fpmi.de/de/positionen-details/ items/finanzierung-der-realwirtschaft-im-zeichen-einer-kapitalmarktunion-handlungsempfehlungen-fuer-die-politik-4832.html?file=files/ fpmi/downloads/de/themen/Gutachten_Kapitalmarktunion.pdf.

3) Siehe hierzu mit weiteren Nachweisen: http:// www.tsi-kompakt.de/2016/08/basel-legt-neuesverbriefungsrahmenwerk-vor-positive-impulsefuer-sts-regulierung-seitens-eu-zu-erwarten/.

4) Siehe http://ec.europa.eu/eurostat/statistics-explained/index.php/Statistics_on_small_and_medium-sized_enterprises (Daten von 2012).

5) Siehe S. 2 des Report of the High Level Expert Group on SME and Infrastructure Financing "FI-NANCE FOR GROWTH" abrufbar unter http://europa.eu/efc/working_groups/hleg_report_2013.pdf.

6) Siehe hierzu unter http://www.europarl.europa.eu/sides/getDoc.do?pubRef=-//EP//NONSGML+ COMPARL+PE-583.961+01+DOC+PDF+V0// EN&language=EN (nachfolgend nur Tang-Report), S. 27 ff.

7) 28.05.2010, abrufbar unter: http://eur-lex.europa.eu/legal-content/DE/TXT/?uri= CELEX%3A52010DC0262 Artikel 122a der Richtlinie 2006/48/EG wurde durch Richtlinie 2009/111/EG, ABl. EU L 302 vom 17.11.2009, S.110 ff. neu eingefügt.

8) EBA Report on qualifying securitisation, abrufbar unter: https://www.eba.europa.eu/documents/10180/950548/EBA+report+on+qualifyin g+securitisation.pdf.

9) Vgl. Rützel, in: Die Bank, 10.2015, S. 23.

10) Siehe hierzu unter http://www.europarl.europa.eu/sides/getDoc.do?type=COMPARL&reference=PE-583.904&format=PDF&language=EN&secondRef=01 (nachfolgend nur Zalba-Report), S. 31 und Tang-Report S. 12, 58 und 59.

11) Kapitaladäquanzverordnung, Verordnung (EU) Nr. 575/2013 vom 26. Juni 2013.

12) Siehe Zalba-Report, S. 19, 23 und 24.

13) Siehe Tang-Report, S. 48.

14) Siehe Tang-Report, S. 8.

15) Laut Insurance Europe lag das verwaltete Vermögen europäischer Versicherer bei fast 10 Billionen Euro (http://www.insuranceeurope.eu/european-insurers'-investments-grow-almost-10-trillion-euro-2014).

16) Siehe Tang-Report, S. 13.

17) Abrufbar unter: http://data.consilium.europa.eu/doc/document/ST-9874-2016-INIT/en/pdf.

18) Siehe hierzu unter: www.afme.eu.

19) Vgl. hierzu Änderungskommentare vom 27. Juli 2016 zum Tang-Report, abrufbar unter: http:// www.europarl.europa.eu/sides/getDoc. do?pubRef=-//EP//NONSGML+COMPARL+PE-587.495+01+DOC+PDF+V0//EN&language=EN und http://www.europarl.europa.eu/sides/get-Doc.do?pubRef=-//EP//NONSGML+ COMPARL+PE-587.508+01+DOC+PDF+V0// EN&language=EN.

20) Vgl. Tang-Report, S. 51, der dort beispielsweise von "ausreichend großen Kapitalpuffern" und "ausreichend großen Liquiditätspuffern" spricht.