Die Bundesregierung will über ihre Förderbank KfW die Innovationsfinanzierung weiter ausbauen. Dazu soll der Venture-Debt-Markt ausgebaut werden, der hierzulande noch ein Nischenmarkt ist. Junge Unternehmen erhalten in der Startphase meist Eigenkapital von privaten Investoren. Wenn sich diese Unternehmen nach einigen Jahren etabliert haben, sind sie auch für fremdfinanzierende Banken attraktiv. Das heißt aber für viele Gründer, dass in den frühen Unternehmenshasen nur Eigenkapital zur Verfügung steht. Das führt zu einer laufenden Verwässerung der Gründerbeteiligung und zu relativ aufwendigen, weil bewertungsrelevanten, Finanzierungsrunden. Das hat die Politik erkannt und forciert nun die Finanzierung mit Venture Debt, also Krediten für junge Unternehmen, was laut der Politiker Jens Spahn und Matthias Machnig ein Bindeglied zwischen dem Wagniskapitalmarkt und Bankenmarkt darstellt.

Tragfähiges Geschäftsmodell als Voraussetzung

Aus Sicht des Risikokapitalmarktes ist die Entwicklung eines Venture-Debt-Marktes zu begrüßen, zumal nach wie vor für Later-Stage-Finanzierugen Risikokapital knapp ist in Europa.

Welche Voraussetzungen müssen erfüllt sein, um Venture Debt zu erhalten? Das Unternehmen muss ein tragfähiges Geschäftsmodell mit nachhaltigem Umsatzwachstum haben und Technologierisiken müssen abschätzbar im Griff sein. Der Cashflow sollte positiv sein, oder sich absehbar davor befinden. Das Management sollte so erfahren sein, dass die weiteren Wachstumsschritte angegangen werden können. Kreditsicherheiten spielen nicht eine zentrale Rolle, erleichtern aber dem Kreditgeber Risiko zu nehmen.

Einer der großen Vorteile der Venture-Debt-Finanzierung ist die hohe Flexibilität gegenüber der klassischen Bankfinanzierung. Typische Merkmale lassen sich aber ausmachen. So liegt die Laufzeit in der Regel zwischen zwei und vier Jahren, die Kredittranchen zwischen 1 und 10 Millionen Euro. Der Zins orientiert sich an dem risikolosen Zins mit einem Risikoaufschlag abhängig von den Entwicklungsperspektiven des Unternehmens, den Ertragsschwankungen und der Insolvenzwahrscheinlichkeit und liegt regelmäßig zwischen 10 und 15 Prozent.

Als zusätzlichen Anreiz erhält der Risikokapitalgeber einen "Equity Kicker". Der ist meist als Optionsrecht ausgestaltet, mit einem Abschlag von 5 bis 15 Prozent zur aktuellen Aktienbewertung und verbrieft das Recht auf den Erwerb von einem festgelegten Anteil am Unternehmen. Die Beteiligungshöhe liegt häufig um die 0,5 Prozent bis 3 Prozent, beziehungsweise in Höhe von 10 bis 20 Prozent der Darlehenssumme. Eine klassische Besicherung ist häufig nicht möglich, teilweise werden Patente als Sicherheit herangezogen. Regelmäßig wird Venture Debt im Insolvenzfall als Senior Debt behandelt.

Praktische Fragen und methodische Herausforderungen

Typischerweise befinden sich die Unternehmen in einer Phase, bei der die typischen Kreditprüfungen scheitern und auch die üblichen Sicherheiten nicht zur Verfügung stehen.

- Wie kann das Fehlen der typischen Datenbasis aus der Vergangenheit kompensiert werden?

- Wie kann eine zukunftsgerichtete Krediteinschätzung aussehen?

- Was ist ein sinnvoller, risikoadäquater Risikoaufschlag, der bei der Höhe des Kreditzinses herangezogen wird?

Die Beantwortung dieser Fragen wird für den Kreditprozess maßgeblich sein, um gute Entscheidungen treffen zu können und damit erfolgreich für den Investor und Kreditnehmer handeln zu können.

Obige Erläuterungen machen deutlich, dass Kredite (und Schuldscheindarlehen) an jüngere und innovative Unternehmen (Venture Debt) eine bisher recht wenig beachtete, aber potenziell interessante Finanzierung darstellen. Dass bisher recht wenig Venture Debt bereitgestellt wird, hat mehrere Gründe:

1. Aufgrund der im Allgemeinen relativ hohen Risiken solcher Unternehmen ergibt sich eine recht hohe Ausfallwahrscheinlichkeit (hoher Expected Loss), die viele potenzielle Fremdkapitalgeber aufgrund der eigenen Risikopräferenz gar nicht akzeptieren.

2. Durch die oft weitgehend fehlende Unternehmenshistorie und das innovative Geschäftsmodell ist eine fundierte Bestimmung von Ausfallwahrscheinlichkeit und Expected Loss mit "traditionellen" Ratingverfahren nicht möglich, weil diese primär Finanzkennzahlen - aber nicht die zukünftigen Chancen und Gefahren (Risiken) - adäquat berücksichtigen.

3. Die überdurchschnittlich hohen Insolvenzwahrscheinlichkeiten erfordert oft innovative Kreditverträge, zum Beispiel unter Berücksichtigung eines "Equity Kickers"1), die es risikogerecht zu bewerten gilt.

4. Zur Risikodiversifikation erscheint der Aufbau eines ausreichend großen Portfolios solcher Kredite (und die Beurteilung der damit einhergehenden Risikodiversifikationseffekte) sinnvoll.

Fortgeschrittene Ratingmethoden bereits entwickelt

Die Etablierung eines großen "Venture-Debt-Marktes" ist bisher auch daran gescheitert, dass die für eine fundierte Beurteilung der Kreditengagements notwendigen anspruchsvolleren betriebswirtschaftlichen Methoden, insbesondere für ein risikogerechtes Rating, noch nicht eingesetzt werden. Tatsächlich existieren die erforderlichen betriebswirtschaftlichen Instrumente zu Risikoanalyse, Risikoaggregation (Simulation) sowie für risikogerechte Ratingprognosen und risikogerechte Bewertung von Kreditengagements seit einiger Zeit. Die Erschließung des - für Kreditnehmer und Kreditgeber - potenziell interessanten Geschäftsfeldes lässt es sinnvoll erscheinen, die heute schon verfügbaren Instrumente auf genau diesen Zweck hin anzupassen.2)

Schon vor einigen Jahren wurden zum Beispiel fortgeschrittene Ratingmethoden entwickelt, die mehr leisten als die traditionellen Ansätze, die auf (historischen) Finanzkennzahlen und qualitativen Ratingfaktoren basieren. Traditionelle Ratingverfahren beurteilen im Wesentlichen die aktuelle Ertragskraft und das Risikodeckungspotenzial (Eigenkapitalquote) eines Unternehmens. Die für die Insolvenzwahrscheinlichkeit zudem bedeutende Information über den aggregierten Risikoumfang (zum Beispiel die zukünftige Unsicherheit der Erträge beziehungsweise Cashflow-Volatilität) wird hier nicht betrachtet. Fortgeschrittene Ratingmethoden zur Ableitung der Ausfallwahrscheinlichkeit und von Expected Loss bauen auf einer quantitativen Risikoanalyse und Risikoaggregation (Monte-Carlo-Simulation) auf.

Sehr positive praktische Erfahrungen solcher moderner Instrumente findet man zum Beispiel bei der Erstellung von Immobilien-Ratings 3) und bei der Beurteilung von wichtigen "Hochrisikokrediten", zum Beispiel in Sanierungssituationen.4) Gerade in Restrukturierungs- und Sanierungssituationen ist klar, dass

- das Rating im Wesentlichen bestimmt wird durch die zukünftigen Risiken (und sich die daraus ergebende Sanierungserfolgswahrscheinlichkeit)5) und

- durch die Restrukturierung die Vergangenheit des Unternehmens nicht repräsentativ ist für die Zukunft.

Genau solche Konstellationen findet man auch bei Venture Debt, speziell bei innovativen Unternehmen und Start-ups.6) Die Beurteilung von "Equity Kickern", also Zusatzzahlungen (oder Geschäftsanteilsübertragung) im Erfolgsfall einer Beteiligung, entspricht grundsätzlich der Beurteilung einer (Real-)Option.7)

Simulationsbasierte Verfahren

Die adäquate Berücksichtigung der Implikationen solcher Optionskomponenten ermöglicht deren praktischen Einsatz und bietet den Vorteil, dass die fixen Fremdkapitalzinssätze in einem auch für die Kreditnehmer adäquaten Rahmen bleiben. Ohne die Stellung eines Eigenkapitalgebers einnehmen zu müssen, kann so auch der Fremdkapitalgeber an bestehenden Chancen partizipieren und erhält eine attraktive Zusatzausschüttung, wenn das Unternehmen in besonderer Weise erfolgreich ist.

Simulationsbasierte Verfahren ermöglichen es die Implikationen auch solcher in den Kreditverträgen verborgener Optionen im Bewertungskalkül zu berücksichtigen. Unter Berücksichtigung der (positiven) Auswirkungen der Optionskomponente und der (negativen) Auswirkung der erhöhten Insolvenzwahrscheinlichkeit kann so durch Simulationsverfahren beurteilt werden

- Insolvenzwahrscheinlichkeit und Expected Loss, - risikogerechter Fremdkapitalzinssatz (auch unter Berücksichtigung bestehender Optionen, wie Equity Kicker)

- erwartete Rendite der Fremdkapitalgeber sowie

Kreditwert, unter Berücksichtigung von (a) erwarteten Erträgen und (b) Ertragsrisiko.8)

In diesem Beitrag wird nun nachfolgend erläutert, wie die für die Beurteilung von "Venture Debt" erforderlichen simulationsbasierten Ratingverfahren funktionieren.

Ratingmethodik und Kreditbewertung

Grundlagen: Im Unternehmensrating (Emittentenrating) drückt sich die Wahrscheinlichkeit für Überschuldung und/oder Illiquidität, also die Insolvenzwahrscheinlichkeit, aus, die formal betrachtet ein Risikomaß aus der Kategorie der Lower Partial Moments (LPM0-Risikomaße) darstellt. Die Ausfallwahrscheinlichkeit (Shortfall-Wahrscheinlichkeit) ist konkret ein sogenanntes LPM0-Risikomaß, das nur die Häufigkeit der Insolvenz betrachtet - aber nicht die Konsequenzen.9) Für das Anleihen- oder Kreditrating und die Bestimmung angemessener Zinskonditionen sowie die Bewertung bereits existierender Anleihen benötigt man die Berechnung eines anderen Risikomaßes, nämlich eines sogenannten "Shortfall-Erwartungswerts", das heißt eines LPM1-Risikomaßes. Dieses drückt den im Durchschnitt aller denkbaren Zukunftsszenarien zu erwartenden Verlust durch eine Zahlungsstörung aus und ist damit abhängig von (a) der Insolvenzwahrscheinlichkeit und (b) den Verlusten, die die Anleiheneigentümer im Insolvenzfall erleiden werden. Bei Banken wird hier von einem "Expected Loss" gesprochen, der neben der Insolvenzwahrscheinlichkeit (Probability of Default) auch abhängig ist von der Verlustquote, Loss Given Default (beziehungsweise der Gegenposition, der Recovery Rate).

Schwächen empirisch-statistischer Ratingverfahren: Traditionelle Ratingverfahren basieren primär auf historischen Jahresabschlusskennzahlen und sind kaum geeignet für die Beurteilung von Venture Debts.

Für die Verbesserung der Qualität eines Ratings ist die Kenntnis der Schwächen üblicher empirisch-statistischer Insolvenzprognoseverfahren notwendig. Ein erster Problembereich besteht darin, dass die Anwendungsvoraussetzungen im einzelnen Anwendungsfall oft nicht kritisch geprüft werden. Es muss sichergestellt werden, dass

- ein Unternehmen bezüglich der wesentlichen Faktoren repräsentativ für die Grundgesamtheit ist, auf deren Basis das Ratingverfahren entwickelt wurde und

- dass die aktuellen beziehungsweise historischen Ausprägungen der wesentlichen Charakteristika des Unternehmens möglichst erwartungstreue Schätzer für die zukünftigen Ausprägungen dieser Charakteristika sind.

Beide Bedingungen sind bei Venture-Debt-Finanzierungen meist nicht erfüllt.

Zukünftige Insolvenzwahrscheinlichkeit im Blick

Gerade die Existenz von Unternehmensrisiken führt dazu, dass historische Ausprägungen von Finanzkennzahlen (im letzten Jahresabschluss) nicht repräsentativ sind für die Zukunft. In den Finanzkennzahlen des letzten Jahresabschlusses sind nämlich implizit gerade diejenigen Chancen und Gefahren (Risiken) erfasst, die im betrachteten Geschäftsjahr tatsächlich wirksam geworden sind. Die für die zukünftige Insolvenzwahrscheinlichkeit maßgeblichen zukünftigen Risiken lassen sich aus dem letzten Jahresabschluss des Unternehmens jedoch nicht ableiten (zum Beispiel Nachfragevolatilität, Risiken aus Großprojekten oder Unsicherheit über den Erfolg technologischer Entwicklungen).

Simulationsbasierte Ratingverfahren: Als Alternative oder Ergänzung zu empirisch-statistischen Insolvenzprognoseverfahren können simulationsbasierte, direkte Ratingverfahren auf Basis struktureller Modelle genutzt werden.10) Sie basieren auf der Unternehmensplanung und den Chancen und Gefahren (Risiken), die Planabweichungen auslösen können. Damit werden alle drei primären Determinanten der Insolvenzwahrscheinlichkeit - erwartete Ertragskraft, Risikodeckungspotenzial und Ertragsrisiko - bei der Abschätzung der Insolvenzwahrscheinlichkeit ausgewertet. Da die Verfahren auf einer Fortschreibung der historischen Bilanz und Erfolgsrechnung unter Berücksichtigung von Risiken basieren, bezeichnet man sie auch als "Ratingprognose-Verfahren". Um auch die Kombinationseffekte unterschiedlicher Risiken für die Zukunft des Unternehmens auswerten zu können, und damit die relative Häufigkeit von Insolvenzszenarien der Zukunft bestimmen zu können, nützen derartige Verfahren in der Regel eine Monte-Carlo-Simulation (siehe Abbildung 1).

Bei einer solchen "simulationsbasierten, direkten Ratingprognose" wird ergänzend ein völlig von Finanzkennzahlen unabhängiges Rating abgeleitet. Hierbei wird die Wahrscheinlichkeit von Überschuldung und Illiquidität unmittelbar aus der Simulation abgeleitet. Unabhängig von der Ausprägung konkreter Finanzkennzahlen wird dabei in jedem einzelnen Simulationslauf überprüft, ob Überschuldung und/ oder Illiquidität vorliegen würde.

Mittels Monte-Carlo-Simulation

Mit den Angaben über die Risiken, die sich an unterschiedlichen Stellen der GuV und Bilanz auswirken, werden dabei mittels Monte-Carlo-Simulation mehrere tausend mögliche Zukunftsszenarien generiert und analysiert. So lässt sich auch der risikobedingte Eigenkapitalbedarf (Value-at-Risk) als Maß für den Gesamtrisikoumfang berechnen oder die Wahrscheinlichkeit ermitteln, mit der das Unternehmen innerhalb des gewählten Betrachtungszeitraums illiquide wird und/oder das vorhandene Eigenkapital vollständig verbraucht. Unmittelbar bestimmbar ist zum Beispiel die Wahrscheinlichkeit, dass

- Mindestanforderungen an das Finanzkennzahlen-Rating (B-Rating) oder

- Covenants (Kreditvereinbarung) verletzt werden.

Die Wirkung von Insolvenzszenarien für das Venture Debt kann, unter Beachtung der Rangfolge der Kredite und bestehender Sicherheiten, beurteilt werden (Expected Loss).11) Ausgehend von den Simulationsergebnissen ist auch unter Berücksichtigung von Szenarien, in denen die Optionskomponente (Equity Kicker) "greift", eine risikogerechte Bewertung möglich.

Risikogerechte versus marktorientierte Bewertung von Krediten: Bei der Bewertung von Krediten sollte man zwischen (1) einer "marktorientierten" Bewertung und (2) einer "risikogerechten" Bewertung klar unterscheiden. Die heute in der Praxis übliche "marktorientierte" Bewertung entspricht eigentlich einer Preisschätzung. Bei einer marktorientierten Bewertung werden die erwarteten Rückflüsse an die Kreditgeber, die natürlich abhängig sind von der Insolvenzwahrscheinlichkeit, mit einem Zinssatz diskontiert, der "marktüblich" ist für Kredite (oder Anleihen) mit ähnlichen Charakteristika (zum Beispiel Rating, Laufzeit und Währung).12) 13) Der Zinssatz ist also aus dem Vergleich mit anderen Krediten oder Anleihen abgeleitet und damit stark abhängig vom aktuellen Marktumfeld. Nur unter der wenig realistischen Hypothese vollkommener Märkte würde man annehmen, dass dieser Zinssatz zugleich auch "risikoadäquat" ist.

Eine Alternative oder zumindest Ergänzung zur marktorientierten Bewertung von Krediten, speziell Venture Debt, sind risikogerechte Bewertungsverfahren. Bei diesen wird der Diskontierungszinssatz unmittelbar aus dem Risiko der Rückflüsse abgeleitet, das durch ein geeignetes Risikomaß erfasst wird. Neben dem direkten Risikobezug dieses Kreditbewertungsansatzes ist als Vorteil zu nennen, dass eine Bewertung von Venture Debt auch möglich ist, wenn keine Marktrenditen vergleichbarer Kredite oder Anleihen verfügbar sind. Dies ist oft der Fall. Das weniger bekannte, aber gerade in der Anwendung für Venture Debt - aufgrund der hier besonders spezifischen Charakteristika - nützliche Verfahren der "risikogerechten Kreditbewertung" wird nachfolgend näher erläutert.

Erfassung wesentlicher Charakteristika der Kreditengagements

Für die Bewertung des Kreditengagements können dafür mit spezieller Software die wesentlichen Charakteristika der bestehenden Kreditengagements (zum Beispiel Volumen, Sicherheiten, Zinssätze, Zahlungsstrukturen) erfasst und der auf dieser Grundlage in Abhängigkeit der jeweils gültigen Marktzinsen und im Rahmen der Simulation geschätzten Ausfallwahrscheinlichkeiten Wert des Kreditengagements berechnet werden (siehe Abbildung 2). 14)

Das hier erläuterte Verfahren der Kreditbewertung kann leicht vertraglich vereinbarte Optionskomponenten, insbesondere "Equity Kicker", berücksichtigen. Dabei wird in jedem Simulationslauf geprüft, ob die Bedingungen für eine Zusatzzahlung15) erfüllt sind. In Abhängigkeit der Bedingungen des simulierten Szenarios - also zum Beispiel des jeweiligen Ertrags oder Wertes16) - werden die Auswirkungen für den "Zinszuschlag" an den Kreditgeber berechnet. Über alle risikobedingt möglichen Zukunftsszenarien hinweg kann somit der erwartete Rückfluss aus einem Kreditengagement beurteilt werden. Im Erwartungswert der Rückflüsse an den Venture-Debt-Geber werden

- Häufigkeit von Ausfallszenarien und

- Zusatzerträge durch "Equity Kicker" entsprechend berücksichtigt. Damit wird auch das bewertungsrelevante Risikomaß bestimmt (zum Beispiel die Standardabweichung der Rückflüsse). Diese ist wiederum Grundlage für die (risikogerechte) Kreditbewertung.

Gleichung für den risikogerechten Kapitalisierungssatz

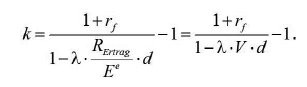

Im Gegensatz zur traditionellen "kapitalmarktorientierten" Bewertung kann bei einer Monte-Carlo-Simulation neben dem Erwartungswert der Rückflüsse auch der Diskontierungszinssatz unmittelbar aus Häufigkeitsverteilungen der Zahlungen (dem Ertragsrisiko) abgeleitet werden und nicht etwa aus historischen Aktienrenditeschwankungen (wie üblicherweise beim Beta-Faktor des CAPM).17) Ein solcher, oft vereinfachend als konstant angenommener Kapitalisierungszinssatz (Diskontierungszins k) kann speziell zum Beispiel aus der Standardabweichung des Ertrags Sigma Ertrag als Risikomaß abgeleitet werden. Das Risikomaß ist ein Ergebnis der Risikoanalyse und Risikoaggregation.18) Ausgehend vom risikolosen Zinssatz rf ergibt sich mit dem Erwartungswert des Ertrags Ee folgende Gleichung für den risikogerechten Kapitalisierungssatz:19)

Formel 1

Das Verhältnis von Ertragsrisiko RErtrag zum erwarteten Ertrag E e , die beide von Chancen und Gefahren abhängig sind, ist der Variationskoeffizient V, wenn man die Standardabweichung als Risikomaß wählt.20) Im Erwartungswert der Rückzahlungen E e sind implizit die Häufigkeit und die Auswirkung von Insolvenzszenarien ( p) erfasst; ebenso die Wirkung eines "Equity Kickers".

Die Größe Lambda zeigt die Überrendite pro Einheit Risiko, die man mit einer Alternativinvestition in ein Portfolio mit üblichen "Kapitalmarktprodukten" (deutsche Staatsanleihen und breiter Aktienindex) erreichen könnte.21)

Da die Investoren nicht unbedingt alle Risiken des Unternehmens RErtrag tragen, ist zudem der Risikodiversifikationsfaktor ( d) zu berücksichtigen. Er zeigt den Anteil der Risiken, den in Formel 1 der Eigentümer zu tragen hat, also bewertungsrelevant ist. Mit dem risikogerechten Diskontierungszinssatz k ist es möglich mit einer Discounted-Cashflow-Bewertung oder dem Ertragswertverfahren22) sowohl Kredite als auch Eigenkapital zu bewerten Eigen- und Fremdkapitalbewertung basieren so auf einem konsistenten Verfahren. 23)

Wie oben erwähnt, ist die hier erläuterte Methode einer "risikogerechten" Bewertung gerade bei Venture Debt besonders interessant, weil neben der Möglichkeit eines Ausfalls auch unsichere Mehrerträge aus einem "Equity Kicker" zu berücksichtigen sind und Renditen tatsächlich vergleichbarer Kredite (zur Ableitung des Diskontierungszinssatzes) kaum zu finden sein werden.

Zukunftsorientierung und Risikoadäquanz

Die Beurteilung der Insolvenzwahrscheinlichkeit des Unternehmens, speziell im Bereich Venture Debt, sollte anders als traditionelle, eher finanzkennzahlengestützte Ratings insbesondere auch die Chancen und Gefahren berücksichtigen, die in der Zukunft Insolvenzen auslösen können. Nur so ist eine fundierte Bewertung speziell von Venture Debt möglich. Aufbauend auf traditionellen Verfahren des Ratings sollten entsprechend Risiken quantifiziert und im Kontext der Unternehmensplanung mittels Simulation aggregiert werden, um eine realistische Bandbreite der Entwicklung zukünftiger Cashflows und Finanzkennzahlen eines Unternehmens angeben zu können. Mit derartigen "stochastischen" Ratingprognosen kann unmittelbar die Wahrscheinlichkeit von Überschuldung und Illiquidität oder "Convenants-Bruch" eines Unternehmens, unter Berücksichtigung der zukünftigen Risiken, berechnet werden.24)

Die Bereitstellung von Venture Debt ist ein bisher wenig beachtetes, aber potenziell sehr attraktives Feld für die Fremdfinanzierung. Die bei jungen Unternehmen und innovativen Geschäftsmodellen großen Chancen und Gefahren (Risiken) führen zu vergleichsweise hohen Ausfallwahrscheinlichkeiten von hohem Expected Loss. Für eine fundierte Beurteilung solcher Kreditengagements benötigt man daher moderne simulationsbasierte Ratingverfahren, die neben üblichen Finanzkennzahlen (zum Beispiel Eigenkapitalquote für das Risikodeckungspotenzial) auch den aggregierten Risikoumfang berücksichtigen.25)

Solche Verfahren für die Beurteilung von "Hochrisiko-Engagements" basieren auf einer Monte-Carlo-Simulation, da Einzelrisiken nicht addierbar sind. Für verschiedene Aufgaben des Risikomanagements und der Beurteilung von Hochrisikosituationen (speziell auch Sanierungssituationen) werden diese Verfahren schon erfolgreich eingesetzt. Notwendig ist hier also die Übertragung bewährter Methoden und Instrumente auf "Venture-Debt-Krediten", um hier durch die geschaffene Transparenz über die Risiken neue Finanzierungsmodelle zu ermöglichen. Mit den simulationsbasierten Verfahren (für Ratingprognosen) ist zugleich eine risikogerechte Bewertung von Krediten möglich; und zwar unter Berücksichtigung auch der positiven Auswirkungen optionaler Komponenten in den Kreditverträgen (Equity Kicker). Neben einer Einschätzung der Insolvenzwahrscheinlichkeit kann damit das Ertrag-Risiko-Profil möglicher Kreditengagements im Einzelfall und - unter Beachtung von Risikodiversifikationseffekten - eines Venture-Debt-Portfolios im Ganzen beurteilt werden.

Fußnoten

1) Um die fixen Fremdkapitalkosten nicht zu stark ansteigen zu lassen.

2) Siehe zu den Grundlagen zum Beispiel Blum/ Gleißner/Leibbrand (2005); Füser/Gleißner/Leibbrand (2007); Gleißner (2002 und 2011).

3) Siehe zum Beispiel zu Immobilien- und Projektratings Gleißner/Garrn (2012).

4) Siehe Buchegger/Gleißner/Kamaras (2009).

5) Siehe Gleißner (2013).

6) Siehe zum Existenzgründer-Rating Gleißner (2001 und 2004) und Blum/Gleißner/Schaller (2004).

7) Siehe zum Beispiel Hommel/Scholich/Vollrath (2001).

8) Siehe Gleißner (2011); Gleißner/Wolfrum (2008) und Dorfleitner/Gleißner (2018) zu den axiomatischen Grundlagen der hier benutzten Risiko-Wert-Modelle und der Methode der unvollkommenen Replikation.

9) Siehe zu diesen Risikomaßen Gleißner (2017a), S. 104 f. sowie weiterführend Albrecht/Maurer (2005).

10) Gleißner (2002); Blum/Gleißner/Leibbrand (2005); Gleißner/Füser (2014), S. 56-62 und Strobel (2011).

11) Vgl. Gleißner/Garrn (2012).

12) Siehe dazu auch Wingenroth (2004).

13) Es ist grundsätzlich anzumerken, dass Fremdkapitalzinssätze und Fremdkapitalkosten nicht verwechselt werden dürfen, da sich diese insbesondere durch die Insolvenzwahrscheinlichkeit unterscheiden, siehe Gleißner (2017b).

14) Quelle: Buchegger/Gleißner/Kamarás (2009), S. 25, zur Methode mit zum Beispiel Strategie Navigator der Future Value Group AG

15) Oder die Übertragung von Gesellschafteranteilen.

16) Geschätzt mittels Multiple-Verfahren.

17) Vgl. Gleißner (2011 und 2014).

18) Gleißner (2017a).

19) Vgl. zur Herleitung Gleißner (2011).

20) Statt der Standardabweichung kann auch ein Downsize-Risikomaß, wie der Value-at-Risk oder Expected Shortfall, verwendet werden (vgl. Gleißner, 2017 a), was bei Kreditbewertungen oft als vorteilhaft angesehen wird.

21) Vgl. Gleißner (2011).

22) Vgl. Ballwieser/Hachmeister (2016) zu den Grundlagen.

23) Vgl. Gleißner/Garrn/Nestler (2014).

24) Siehe Gleißner/Bemmann (2008) und Gleißner (2002).

25) Siehe zu den Problemen einer nicht adäquaten Berücksichtigung zum Beispiel Gleißner/Mahn (2016a und 2016b).

Ein umfassendes Literaturverzeichnis kann auf der Homepage der ZfgK unter Eingabe von Titel und/oder Autorenname abgerufen werden: www.kreditwesen.de