Die Stimmen an den Finanzmärkten dringen immer lauter durch - mittlerweile hört sie jeder Investor: Die Zeit der extrem niedrigen Zinsen neigt sich langsam ihrem Ende zu. Kommt es zu einer Zinswende, bedeutet dies das Ende der über drei Jahrzehnte währenden Phase steigender Anleihekurse. Viele institutionelle Investoren haben einen Großteil ihrer Assets in klassischen Rentenanlagen investiert. Hier könnte es dann zu empfindlichen Kurseinbußen kommen.

Renteninvestoren auf der Suche nach Auswegen

Ein probates Mittel, um sich gegen steigende Zinsen zu wappnen, ist die Investition in Aktien oder in geeignete Fixed-Income-Strategien beispielsweise Anleihen mit kurzer Duration. Nach fast neun Jahren Aktienhausse können oder wollen allerdings viele Investoren sich nicht stärker engagieren. Vielen ist die Volatilität von Aktien zu hoch und das Risiko von Kurseinbußen zu groß. Andere Investoren sind wiederum durch regulatorische Vorgaben limitiert.

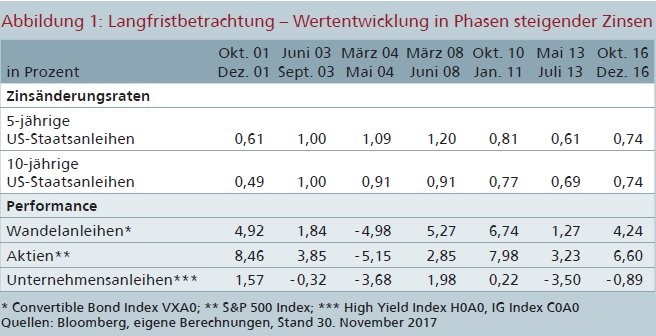

Renteninvestoren suchen aktuell nach Wegen, um auch in Phasen steigender Zinsen positive Erträge zu erzielen. Abseits klassischer Fixed-Income-Strategien gibt es dabei durchaus geeignete rentenähnliche Konzepte. Hierzu gehören globale Wandelanleihen. Eine Analyse der verschiedenen Zinsanstiegsphasen seit 2001 zeigt, dass ein globales Wandelanleihen-Portfolio in diesen Phasen jeweils eine signifikante Outperformance gegenüber Staatsanleihen und Unternehmensanleihen erzielen konnte (Abbildung 1).

Zurückzuführen ist die Überlegenheit von Convertibles nicht nur auf das Wandlungsrecht in Aktien, sondern auch auf die niedrige Duration und die damit verminderte Zinssensitivität von Wandelanleihen. Denn im Ergebnis reagieren Wandelanleihen weit weniger stark auf Zinsimpulse als klassische Rentenpapiere.

Aber auch für Aktieninvestoren, die an der Nachhaltigkeit der derzeitigen Bewertungen zweifeln und mit Rückschlägen rechnen, bieten Wandelanleihen eine interessante, weil defensive Alternative. Denn Convertibles eröffnen die Mög lichkeit, ein indirektes Aktien-Exposure aufzubauen. Der Vorteil aus Investorensicht liegt in deutlich geringeren Belastung der Risikobudgets im Vergleich zu einem direkten Investment.

Wandelanleihen - Strategischer Baustein zur Portfolio-Optimierung

Wandelanleihen (auch Convertibles genannt) kombinieren die Stärken zweier Assetklassen: die Sicherheit von Anleihen mit dem Ertragspotenzial von Aktien. Dank ihres hybriden Charakters können Anleger mit dem Einsatz von Wandelanleihen Aktien- und Rentenportfolios gleichermaßen optimieren. Während einer bestimmten Frist können sie zu einem festgelegten Kurs, dem Wandlungsverhältnis beziehungsweise der "Conversion Rate", gegen Stammaktien des emittierenden Unternehmens getauscht werden. Werden die Titel nicht "gewandelt", werden sie am Ende der Laufzeit zurückgezahlt. Aufgrund des Wandelrechts ist die Verzinsung etwas niedriger als bei vergleichbaren Unternehmensanleihen.

Gerade aus Sicht defensiver Aktieninvestoren ist es sinnvoll, sich näher mit dieser hybriden Assetklasse zu beschäftigen. Marktuntersuchungen über vergangene Zeiträume zeigen, dass Wandelanleihen stärker an steigenden als an fallenden Aktienkursen partizipieren. Der Grund: In Zeiten steigender Aktienmärkte partizipieren Wandelanleihen über die Aktienkomponente. Der Anleihecharakter hingegen begrenzt in fallenden Märkten Kursverluste der zugrunde liegenden Aktie. Die eingebettete langlaufende Call-Option, die so nicht an den Märkten gehandelt wird, sorgt für einen zusätzlichen Puffer. Kommt es an den Aktienmärkten zu Kurseinbrüchen, so steigt in der Regel die Volatilität. Hierdurch steigt gleichzeitig die eingebettete Call-Option im Wert. Zusammen mit den Kupon-Einnahmen aus der Anleihekomponente wird so der negative Delta-Effekt (Partizipation am Aktienkursverlust) abgefedert.

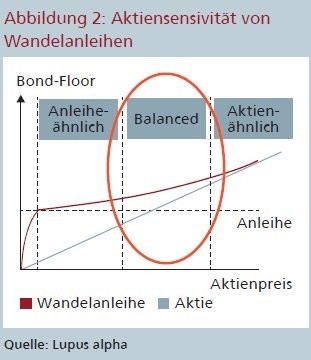

Das Delta gibt an, wie stark eine Wandelanleihe auf Änderungen des Aktienkurses reagiert: je niedriger diese Kennzahl, desto anleiheähnlicher die Wandelanleihe, je höher das Delta, desto aktienähnlicher. Umso weiter der Aktienkurs über den Wandlungspreis hinaus steigt, umso mehr nähert sich das Delta dem Wert 1 beziehungsweise 100 Prozent an (siehe Abbildung 2). Fällt hingegen der Aktienkurs unter den Wandlungskurs, sinkt das Delta entsprechend. Im Extremfalls bis auf 0. Die Konvexität einer Wandelanleihe, also die nicht lineare Veränderung der Wandelanleihe in Abhängigkeit vom Aktienkurs, ist bei einem Delta zwischen 0,4 und 0,6 am höchsten. Aus Investorensicht ist dieser "Balanced"-Bereich besonders attraktiv. Denn hier ist das asymmetrische Verhalten von Wandelanleihen am stärksten ausgeprägt (Abbildung 2).

Dank Konvexität asymmetrisches Risiko-Rendite-Profil

Für Investoren erwachsen aus der Konvexität von Wandelanleihen eine Menge Vorteile. Wichtigster Pluspunkt ist die Chance auf ein aktienähnliches Einkommen mit Absicherung nach unten. Bis zum Umtausch fließen dem Halter Zinseinkommen, danach Dividenden zu. Dabei entspricht die durchschnittliche erwartete Volatilität wegen des hybriden Charakters nur etwa der Hälfte der Volatilität des Aktienmarkts. Auch die zu erwartenden maximalen Verlustrisiken sind nur halb so hoch wie bei Aktienanlagen.

Wandelanleihen schaffen somit zusätzliche Diversifikationsmöglichkeiten für Anleiheinvestoren, die aus Risikogründen nicht auf Aktien setzen wollen oder können. Gleichzeitig werden Zinsänderungsrisiken in einem Umfeld steigender Zinsen reduziert. Aus der Sicht eines Aktienanlegers unterstützen Wandler eine defensivere Positionierung, ohne jedoch das "Upside-Potenzial" von Aktien zu verlieren.

Viele institutionelle Investoren treffen ihre Anlagescheidungen nicht allein unter Rendite-Risiko-Gesichtspunkten. Als eine Reaktion auf die Finanzkrise von 2008 spielen bei der Vermögensallokation immer stärker auch regulatorische Vorgaben eine Rolle. Dies gilt in besonderem Maße für die beiden großen Anlegergruppen der Banken und Versicherungen in Deutschland.

Für regulierte Anleger ist daher eine Bewertung von Assetklassen und Anlageinstrumenten unter aufsichtsrechtlichen Gesichtspunkten notwendig. Aus regulatorischer Sicht werden Wandelanleihen wie strukturierte Produkte, bestehend aus einer Anleihe und einer Aktien-Kaufoption, behandelt. Unter Solvency II ebenso wie unter Basel III ergeben sich daraus entscheidende Vorteile.

Solvency II - günstigere Eigenkapitalanforderung bei Wandelanleihen

Seit Januar 2016 unterliegen Versicherungsunternehmen aus den EU-Mitgliedsstaaten den Regelungen von Solvency II. Ziel des europäischen Regelwerks ist es, die Interessen von Versicherungskunden zu schützen und zudem die Finanzmarktstabilität insgesamt zu verbessern. Zu diesem Zweck regelt Solvency II beispielsweise die Eigenmittelanforderung der Versicherer für die Risiken ihrer Vermögensanlagen.

Zentrales Element von Solvency II ist die Berechnung quantitativer Kapitalanforderungen. Dafür werden zwei Kennzahlen berechnet: die Mindestkapitalanforderung (Minimum Capital Requirement, kurz MCR) sowie die Solvenzkapitalanforderung (Solvency Capital Requirement, kurz SCR). Das Minimumkapital stellt eine Untergrenze dar, deren Unterschreiten bis zum Verlust der Zulassung des Versicherers führen kann. Das regulatorisch geforderte Solvenzkapital wiederum soll dazu dienen, bei Bedarf hohe unerwartete Verluste auszugleichen und die Zahlungsfähigkeit des Versicherungsunternehmens zu jeder Zeit sicherzustellen.

Das SCR wird als Value-at-Risk-Kennzahl mit einjähriger Haltedauer und 99,5-prozentiger Konfidenz berechnet. Solvency II sieht vor, dass dabei sowohl die Marktrisiken der unterschiedlichen Anlageklassen als auch versicherungstechnische und operative Risiken berücksichtigt werden. Hierbei spielt das Marktrisiko die größte Rolle, weil die dafür erforderliche Eigenmittelanforderung den höchsten Anteil am Zielsolvenzkapital hat. Das Marktrisiko erfasst wiederum die Volatilität der Kapitalanlagen des Versicherers und betrifft die Risikokomponenten Aktien, Zins, Credit Spread, Währungen, Immobilien und Konzentration, wie sie von den EU-Gremien festgelegt wurden

Unter Solvency II liegen die Risikokapitalanforderungen für ein Investment in Wandelanleihen deutlich unter den Anforderungen vergleichbarer Aktienanlagen. Mit Wandelanleihen können Versicherungen somit aktienähnliche Renditechancen wahrnehmen bei gleichzeitig deutlich geringeren Eigenkapitalanforderungen. Im Ergebnis steigt die Solvenzeffizienz von Portfolios im Vergleich zu einem Portfolio mit direkter Aktienquote.

Aktienähnliche Renditechancen

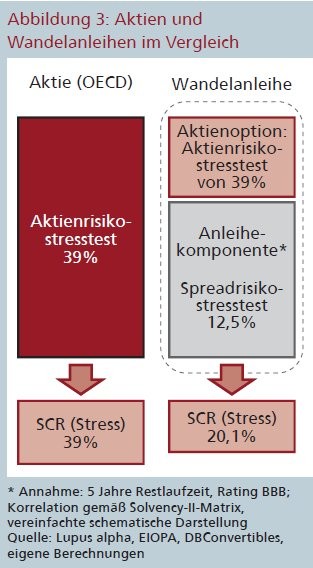

Bei einer direkten Aktienanlage werden Typ-1-Aktien, die in EEA/OECD-Staaten gelistet sind, einem Stresstest mit einem Faktor von 39 Prozent unterzogen. Bei Typ-2-Aktien, die nicht in einem EEA/OECD-Staat gelistet sind, beträgt der Faktor 49 Prozent. Hinzu kommt ein symmetrischer Anpassungsfaktor in Höhe von bis zu plus/minus 10 Prozent.

Wandelanleihen werden bei der Ermittlung des erforderlichen Risikokapitals in die Bestandteile Unternehmensanleihe und Aktienkaufoption zerlegt. Da bei Wandelanleihen das Währungsrisiko durch Kurssicherung ausgeschlossen werden kann und ein Immobilien- oder Illiquiditätsrisiko regelmäßig nicht anfällt, verbleiben für den Anleiheteil die Module Spread- und Zinsrisiko. Längere Laufzeiten und schlechtere Bonitäten führen im Spread-Stresstest regelmäßig zu höheren Kapitalanforderungen. Das Aktienrisiko schließlich beschränkt sich bei Wandelanleihen auf den Aktienoptionsteil, der wiederum relativ gering ins Gewicht fällt (sofern nicht in Aktien gewandelt wird). Ein Beispiel macht das deutlich:

Für eine Wandelanleihe mit OECD-Underlying, fünf Jahren Restlaufzeit, einem BBB-Rating und mittlerer Aktiensensitivität (Delta) ergibt sich eine Solvenzkapitalanforderung (SCR) von 20,1 Prozent (siehe Abbildung 3). Für eine vergleichbare Unternehmensanleihe ohne Aktienoption beträgt die SCR 12,5 Prozent, bei einer direkte Aktienanlage (Typ 1) hingegen wird im Stresstest von einem Kursverlust von 39 Prozent ausgegangen, nahezu das Doppelte.

Das Beispiel zeigt, dass Wandelanleihen zwar ein höheres Risikokapital als vergleichbare Unternehmensanleihen erfordern, aber deutlich weniger als direkte Aktieninvestments. Dank des eingebetteten Aktienoptionsrechts können Versicherer daher mit Wandelanleihen aktienähnliche Renditechancen wahrnehmen. Gleichzeitig verbessert sich die Diversifikation ihres Anlageportfolios, ohne dass sich das regulatorisch erforderliche Risikokapital im Vergleich zu einer Anlage in Unternehmensanleihen wesentlich erhöht.

Ein unter Solvency-II-Gesichtspunkten optimiertes Wandelanleiheportfolio sollte dabei vor allem Convertibles mit klassischen Wandelanleihestrukturen beinhalten. Das sind Wandler mit konvexem Profil, bei denen es nicht zwingend zu einer Wandlung in Aktien kommt. Ansonsten entfällt der regulatorische Vorteil von Wandelanleihen. Vorteilhaft ist der Fokus auf Emittenten mit guter Bonität sowie eine systematische Währungssicherung. So fallen auch keine zusätzlichen Eigenmittelanforderungen aus dem Währungsmodul an. Die eingebettete Aktienoptionskomponente schließlich sollte aktiv gesteuert werden und eine mittlere Aktiensensitivität aufweisen. Die beschriebenen Vorteile des Prinzips der indirekten Aktienanlage über Wandelanleihen gelten aber nicht nur unter Solvency II. Auch Banken unter Basel III können dieses Prinzip für sich nutzen.

Basel III als Herausforderung für die Banken

Regulatorische Vorgaben und steigende Kapitalanforderungen spielen mittlerweile auch in der Gesamtbanksteuerung von Banken und Sparkassen eine bedeutende Rolle. Dies gilt insbesondere für Anlageentscheidungen bezüglich der Eigenanlagen. Gleichzeitig belasten die historisch niedrigen Zinsen die Zinsmargen. Auf der Suche nach anderen Ertragsquellen wenden sich Banken verstärkt nicht zinstragenden Assetklassen wie beispielsweise Aktien zu. Jedoch steht oftmals in den Instituten nicht das nötige freie Risikokapital zur Verfügung, um direkt in Aktien zu investieren. Aus regulatorischer Sicht eröffnen Wandelanleihen eine Option, die Aktienquote indirekt zu erhöhen und gleichzeitig von einer vergleichsweise kurzen Duration zu profitieren.

Banken und Sparkassen unterliegen seit 2013 dem regulatorischen Rahmenwerk von Basel III. Ziel ist dabei, die Widerstandskraft der Kreditinstitute gegenüber Schocks aus Stresssituationen im Finanzsektor und in der Wirtschaft zu stärken. Eines der zentralen Elemente von Basel III sind die regulatorischen Eigenkapitalanforderungen, definiert über die Capital Requirements Regulation (CRR). Zur Ermittlung der Eigenmittelausstattung von Kreditrisikopositionen stehen zwei unterschiedliche Ansätze zur Wahl: der Kreditrisikostandardansatz (KSA), welcher von Genossenschaftsbanken und Sparkassen ganz überwiegend angewendet wird, und ein auf internen Modellen basierender Ansatz (IRB-Ansatz).

Im Kreditrisikostandardansatz (KSA) dürfen die Institute für bestimmte Klassen von Risikopositionen das Risikogewicht auf der Grundlage externer Bonitätsbeurteilungen ermitteln. Voraussetzung dafür ist, dass die jeweiligen Ratingagenturen bei der EBA als ECAIs (External Credit Assessment Institutions) zugelassen sind. Je nach Rating werden den Kreditrisikopositionen Risikogewichte von 20 Prozent bis 150 Prozent zugeordnet. Für Kreditrisikopositionen ohne externes Rating werden pauschal 100 Prozent angesetzt.

Auch Aktien werden im bisherigen Kredit risikostandardansatz pauschal mit einem Risikogewicht von 100 Prozent belegt.

Aktien und Convertibles unter Basel III

Bei Wandelanleihen handelt es sich um Anleihen mit einer eingebetteten Aktienkaufoption. Sie werden zur Ermittlung des Adressenausfallrisikos in eine Anleihe- und eine Optionskomponente aufgespalten. Die bilanzielle Position aus der Anleihekomponente ist der KSA-Forderungsklasse zuzuordnen, die dem Emittenten der Anleihe entspricht. Die Behandlung erfolgt analog zur Unternehmensanleihe. Auch für die Optionsposition ist das Ausfallrisiko des Emittenten der Wandelanleihe maßgeblich. Die Optionskomponente wird also nicht als Beteiligung aufgefasst.

Zu den Emittenten von Wandelanleihen zählen auch viele kleine und mittelgroße Unternehmen. Häufig verfügen diese Unternehmen nicht über externe Ratings, sodass sich hier eine Anrechnung von 100 Prozent ergibt. Banken, die eine Anrechnung von weniger als 100 Prozent anstreben, sollten sich daher auf das Universum höher gerateter Anleihen beschränken.

Neben den Mindestkapitalanforderungen nach CRR, müssen Banken und Sparkassen im Rahmen ihrer Gesamtbanksteuerung die langfristige Risikotragfähigkeit (RTF) sicherstellen. Dabei ermitteln die Institute die für eventuelle Verluste einsetzbaren Risikodeckungspotenziale.

Ermittlung der Risikotragfähigkeit

Zu den Risiken, die nach den MaRisk bei der Analyse des Gesamtrisikoprofils zu berücksichtigen sind, zählen Adressausfallrisiken, Marktpreisrisiken (einschließlich Zinsänderungsrisiken im Anlagebuch) und operationelle Risiken. Zusätzlich sind alle weiteren Risikoarten einzubeziehen, die für das spezifische Geschäftsprofil der jeweiligen Bank wesentlich sind. In der Praxis unterscheidet man zwei Vorgehensweisen zur Ermittlung der Risikotragfähigkeit: Die bilanzorientierte, periodische Sichtweise, bei der über Szenarioanalysen und Stresstests die Auswirkungen auf GuV und Bilanz ermittelt werden, und die wertorientierte Sichtweise. Bei letztgenannter Methode werden Risiken mithilfe von statistischen Modellen zum Beispiel Value at Risk (VaR) oder Expected Shortfall gemessen. Das Risikomaß Value at Risk (VaR) zeigt hierbei an, dass die potenziellen Verluste mit einer Wahrscheinlichkeit von zum Beispiel 95 Prozent oder 99 Prozent nicht über einem bestimmten Wert liegen.

Die Vorteile einer indirekten Aktienanlage über Wandelanleihen aus der Bankenperspektive lässt sich an einem Beispiel illustrieren: Eine Anlage in ein globales Aktienportfolio entsprechend dem MSCI World weist, gemessen am Ex-ante-VaR für eine Haltedauer von 1 Tag bei einem Konfidenzniveau von 99 Prozent, einen Wert von 1,49 Prozent aus (Stand November 2017). Für ein global ausgerichtetes Wandelanleiheinvestment am Beispiel des Thomson Reuters Global Hedged Convertible Bond Index ergibt sich ein Value at Risk von 0,73 Prozent auf, also weniger als die Hälfte des Aktien-VaR.

Für längere Betrachtungszeiträume, wie den im aktuellen Diskussionspapier der Bundesanstalt für Finanzdienstleistungsaufsicht geforderten Horizont von 250 Tagen, ergibt sich ein ähnliches Verhältnis. Hier kommt die zuvor beschriebene Konvexität der Wandelanleihe zum Tragen.

Auch historische Szenarien in außergewöhnlichen Marktsituationen bestätigen diesen Zusammenhang. Wie aus Abbildung 5 ersichtlich, verloren Wandelanleihen während der Finanzmarktkrise deutlich weniger als Aktien und zeigten dennoch über den gesamten Zyklus vergleichbare Erträge.

Wandelanleihen prädestiniert für aktives Management

Aufgrund der Komplexität einer Anlage in Wandelanleihen, der hohen Mindeststückelungen und der notwendigen Diversifikation empfiehlt sich die Anlage über spezialisierte Fonds. Passive Fondslösungen sind dabei rar gesät: Eine globale Anlagestrategie mit Währungssicherung suchen Investoren vergebens. Damit die sich weltweit bietenden Chancen von Wandelanleihen auch genutzt werden können, ist Erfahrung und Expertise vonnöten. Qualifizierte Fondsmanager verfügen neben fachlicher Erfahrung auch über intensive Marktkontakte, was sich beispielsweise in günstigeren Transaktionskosten sowie einem optimierten Management von Neuemissionen niederschlagen kann. Aufgrund ihrer vielfältigen Ausgestaltungsmöglichkeiten können Wandelanleihen als strategischer Baustein eines ausgewogenen Portfolios dienen, je nachdem welche Anforderungen zu erfüllen sind.

Ein Nischenmarkt mit besonderem Potenzial

Mit rund 400 Milliarden US-Dollar handelt es sich bei Wandelanleihen im Vergleich zu dem weltweiten Anleihemarkt um einen Nischenmarkt. Dieser Markt bietet ein besonderes Potenzial für die Erzielung von Alpha. Viele Emittenten kommen aus dem Bereich der Small & Mid Caps. Diese Werte werden von den Research-Abteilungen der Banken, die vor allem die großen Aktienindizes im Blick haben, kaum mehr abgedeckt.

Oft fehlt auch ein Rating des Emittenten, sodass die Kreditanalyse entsprechend wichtig, aber auch aufwändig ist. Wollen Investoren Strukturmerkmale wie Dividendenschutz- und Übernahmeklauseln ausnutzen, ist eine detaillierte Analyse jedes einzelnen Prospektes erforderlich. Insgesamt eröffnen Wandelanleihen als Nischensegment daher gerade für aktive Fondsmanager besondere Chancen.

Wandelanleihen sind, wie gezeigt, auch unter regulatorischen Aspekten für Versicherungen und Banken ein vielversprechender Aktienersatz. Sie ermöglichen eine defensivere Positionierung, ohne dabei auf die Chancen von Aktienanlagen zu verzichten. Eine Umsetzung im Spezialfonds erlaubt es Anlegern zudem, Anlagebedingungen wie Mindestratings, Umgang mit Währungsrisiken gemäß ihrer individuellen Anforderungen zu formulieren. Das regelmäßige Reporting durch den Asset Manager stellt die aufsichtsrechtlich erforderlichen Risikokennzahlen und die Ergebnisse der Stresstests zur Verfügung.