In den USA haben Venture-Capital-Gesellschaften eine lange Tradition. Die ersten derartigen Gesellschaften entstanden bereits in den fünfziger Jahren und so kam es, dass bei vielen Erfolgsgeschichten bekannter und doch schon älterer Unternehmen wie Microsoft oder Cisco in der Gründungsphase Venture Capital eingesetzt wurde, bei welchem sich der Return vielfach gelohnt hat. Aber auch heute noch gibt es spektakuläre Deals. Als Facebook im Jahr 2014 den Handynachrichten-Dienst Whatsapp gekauft hat, soll die Venture-Capital-Firma Sequoia mehr als drei Milliarden Euro erhalten haben. Eingestiegen war der Investor drei Jahre zuvor mit acht Millionen Euro. Für Sequoia war das längst nicht der erste Erfolg. Das Unternehmen agiert seit 1972 am Markt. Zu seinen Beteiligungen zählten und zählen schillernde Namen wie Apple, Google, Youtube, Airbnb und Instagram.

Größere Venture-Capital-Fonds in Deutschland

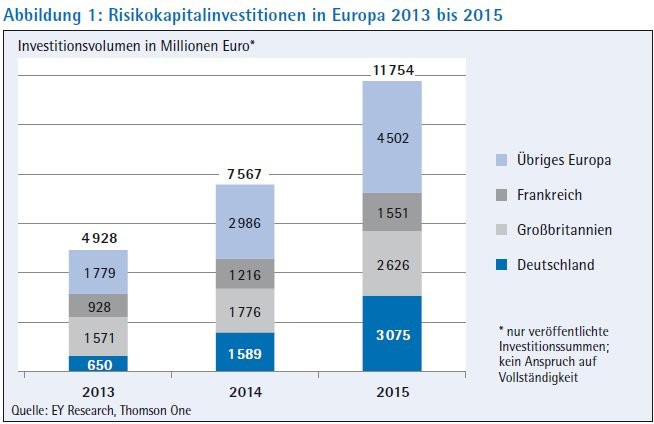

Bis heute sind nirgendwo auf der Welt Venture-Capital-Gesellschaften so etabliert und aktiv wie im Silicon Valley. Doch auch die Risikobereitschaft der Investoren in Europa ist gestiegen. Europaweit wurden laut dem Start-up-Barometer der Wirtschaftsprüfungsgesellschaft und Unternehmensberatung EY im Jahr 2015 insgesamt knapp 11,8 Milliarden Euro in Jungunternehmen investiert - ein Anstieg um 56 Prozent gegenüber dem Vorjahr und ein neuer Rekordwert. Dabei erhielten deutsche Start-ups, wie das Start-up-Barometer ebenfalls zeigt, erstmals mehr Geld als britische Jungunternehmen. In deutsche Start-ups wurden knapp 3,1 Milliarden Euro investiert, das ist fast doppelt so viel wie im Vorjahr und fast fünfmal so viel wie im Jahr 2013. Beim Standortvergleich der Start-ups ist Berlin mit 2,1 Milliarden Euro Europas Städtespitzenreiter. Gründe für diese Entwicklung sind die steigende Bedeutung der Themen Start-ups und Digitalisierung für die Wirtschaftswelt, aber auch mangelnde Investment-Alternativen angesichts der Niedrig- und Negativzinsen an den Kapitalmärkten. Auch in Deutschland werden jetzt vermehrt größere Venture-Capital-Fonds aufgelegt, sodass Start-ups auch hierzulande in mehreren Finanzierungsrunden bis zu zweistellige Millionenbeträge Beteiligungskapital bekommen und ihre Geschäftsideen vorantreiben können.

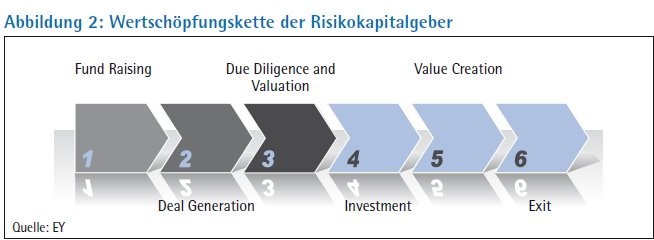

Dabei sammelt die klassische Venture-Capital-Gesellschaft das Kapital primär bei vermögenden Privatpersonen, Family Offices und Unternehmen ein. Um das Risiko zu verteilen, investiert sie dieses in ein Portfolio aus mehreren Start-ups. Somit beginnt die Wertschöpfungskette beim Fundraising, bei dem die Investmentstrategie, das Team der Gesellschaft und die zu erwartende Rendite dargestellt werden muss, in nahezu allen Fällen können die Partner der Venture-Capital-Gesellschaft einen Track Record (Leistungsnachweis) in der Branche nachweisen.

Konsumentendienstleistungen und Handel: Spitzenreiter

Im nächsten Schritt geht es dann um die Frage: Wie generiere ich einen stetigen Dealflow mit spannenden und interessanten Start-ups? In diesem Punkt zahlen sich insbesondere gute Netzwerke und eine starke Verwurzelung in der Start-up-Szene aus. So sind Venture-Capital-Gesellschaften häufig auf Veranstaltungen zu finden, die es sowohl Gründern, als auch den Gesellschaften ermöglichen, miteinander in Kontakt zu treten. Das Marketing des eigenen Profils und des Mehrwerts, den auch eine Gesellschaft für das Start-up bieten kann, ist insbesondere beim Kampf um die hochinteressanten Start-ups entscheidend.

Interessiert sich ein Investor für ein bestimmtes Start-up, folgt die eingehende Prüfung, mitunter durch eine vollständige Due Diligence, falls das Start-up schon länger am Markt agiert. Häufig gibt es bei den jungen Unternehmen - anders als bei etablierten Firmen - noch nicht viele Unternehmensdaten auszuwerten. So steht insbesondere das Potenzial der jungen Firma im Mittelpunkt: Welchen Nutzen bringt das Start-up seinen potenziellen Kunden? Wie groß ist der Markt und wie stellt sich die Marktentwicklung dar? Und vor allem: Kann die Geschäftsidee skalieren und das Start-up wachsen? Ein weiterer wichtiger und oft entscheidender Punkt ist das Team des Unternehmens. Da es sich bei den Gründern jedoch häufig um Hochschulabsolventen ohne große Vorkenntnisse handelt, ist zu prüfen, inwieweit durch das Netzwerk der Venture-Capital-Gesellschaft bei den fehlenden Kompetenzen unterstützt werden kann; entweder durch Mentoring oder Einstellung der notwendigen Ressourcen.

Als vielversprechende Märkte wurden in Deutschland im vergangenen Jahr vor allem Konsumentendienstleistungen und Handel gesehen. Im Jahr 2015 flossen 1,8 Milliarden Euro an Risikokapitalinvestitionen in Start-ups aus diesem Bereich - dazu zählen unter anderem Lieferdienste und Online-Händler. Auf Rang zwei folgt die Branche Finanzdienstleistungen und Fintech. Hier haben die Jungunternehmer gut 600 Millionen Euro eingeworben. Den dritten Platz belegen mit insgesamt 283 Millionen Euro Anbieter von Unternehmenssoftware und Big-Data-Lösungen. Oft gilt: Je länger es dauert, bis ein Start-up eine bestimmte Größe erreichen oder auch Gewinn generieren kann, desto schwieriger ist es für die Gründer, Kapital einzuwerben.

Investition in eine von hundert der geprüften Ideen

Aber auch der Investitionsbedarf spielt eine Rolle: So werden beispielsweise Vermittlungsplattformen für Lieferdienste im Internet, die mit verhältnismäßig geringem Aufwand programmiert werden können, eher finanziert als hochkomplexe Verfahren in der Pharma- oder Biotechnologie, bei denen große Investitionen mit einem hohen Risiko des Scheiterns einherkommen. Gerade in den Humanwissenschaften ist der Erfolg oft schwierig einzuschätzen.

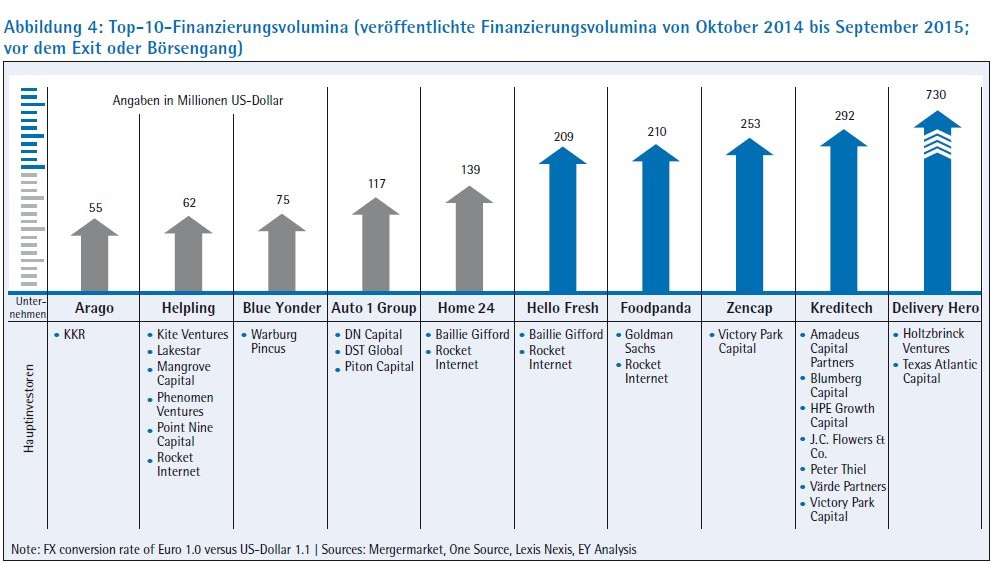

Meist wird das Investment als Beteiligungskapital in das Start-up eingebracht, die Venture-Capital-Gesellschaft wird Minderheitsgesellschafter der Firma. Als Faustregel gilt, dass lediglich in ein Prozent der von Venture-Capital-Gesellschaften geprüften Ideen investiert wird und nur eine, maximal zwei von zehn Investitionen sind ein wirklich großer Erfolg. Deshalb sind für VC-Firmen Start-ups nur dann interessant, wenn sie eine Rendite von 20 bis 80 Prozent versprechen. Schließlich müssen die erfolgreichen Investitionen die weniger erfolgreichen Beteiligungen und auch die zu erwartenden Totalausfälle ausgleichen - Venture Capital ist Risikokapital. Und die berühmt-berüchtigten Unicorns - Start-ups, die einige Jahre nach der Gründung mit mehr als einer Milliarde Euro bewertet werden -, leuchten zwar hell, sind jedoch selten. In Deutschland gibt es davon eine Handvoll, dazu zählen die Lieferdienste Delivery Hero und Hello Fresh sowie der Online-Möbelhändler Home24.

Entscheidet sich die VC-Gesellschaft für den Deal, folgt die Phase der Value Creation, in der der Investor vor allem das Controlling und das Mentoring und Coaching der Gründer übernimmt. Obwohl die Kapitalgeber Minderheitsgesellschafter sind, lassen sie sich oftmals weitreichende Mitspracherechte einräumen. Gerade unerfahrenen Gründern stehen sie oft mit Rat und Tat eng zur Seite. Beteiligen sich an einer Finanzierung mehrere Investoren, übernimmt häufig der sogenannte Leadinvestor diese Funktion. In der Regel handelt es sich dabei um den Investor mit den meisten Anteilen. Die Rolle kann jedoch auch von einem der anderen Investoren übernommen werden, wenn dieser aufgrund seiner Ausrichtung oder Netzwerkes besser dafür geeignet ist. So zeigen Studien, dass diejenigen VC-Gesellschaften am erfolgreichsten sind, in deren Management erfolgreiche Gründer tätig sind. Auch eine Spezialisierung der VC-Gesellschaft auf bestimmte Branchen kann für das Start-up sinnvoll sein.

Um das generell hohe Risiko zu mindern, kann das Kapital in mehreren Tranchen ausgezahlt werden, wobei nur dann weiterfinanziert wird, wenn bestimmte Meilensteine erreicht sind. Einige Investoren nutzen, vor allem in der Anfangsphase, der sogenannten Seed-Phase, als Finanzierungselement die Wandelanleihe. Hier tritt die Venture-Capital-Gesellschaft zunächst als Kreditgeber auf, kann die eingesetzte Summe jedoch in Firmenanteile umwandeln. Dies wird sie nur dann tun, wenn die Firmenanteile gegenüber den Zinserträgen einen Mehrwert versprechen.

Gewinn durch Veräußerung

Während der Haltezeit einer Beteiligung verdient der Investor in der Regel kein Geld. Erst wenn er seine Anteile wieder verkauft, kann er durch den Veräußerungserlös einen Gewinn erzielen. Das heißt: Die Venture-Capital-Gesellschaft baut auf den Exit. Mögliche Exits sind ein Börsengang des Start-ups sowie der Verkauf an ein Unternehmen oder andere Beteiligungsgesellschaften. Eine weitere Variante ist, dass der Unternehmer selbst die Anteile zurückkauft. Bis dahin ist jedoch oft ein langer Atem nötig. So kann es erfahrungsgemäß durchaus zehn Jahre dauern, bis sich ein Investment auf diese Weise auszahlt. In den meisten Fällen sind die Fonds auch auf eine Laufzeit von sechs bis zehn Jahren begrenzt. Dann muss die VC-Gesellschaft ihre Unternehmensanteile spätestens nach diesem Zeitraum wieder verkaufen - und das im Idealfall mit Rendite.

Dass das gelingen kann, zeigt nicht nur das Überflieger-Beispiel Whatsapp, auch hierzulande gab es im Jahr 2015 erfolgreiche Börsengänge und Firmenverkäufe: So konnte Windeln.de, ein Online-Shop für Babybedarf, bei seinem Börsengang 183 Millionen Euro erlösen. 360 T, eine Devisenhandelsplattform mit Sitz in Frankfurt, wurde für 725 Millionen Euro von der Deutschen Börse gekauft. Das Berliner Start-up 6 Wunderkinder wurde von Microsoft übernommen - laut Marktberichten ebenfalls für einen dreistelligen Millionenbetrag. Hier war einer der VC-Geber übrigens die US-amerikanische Gesellschaft Sequoia, die damit auch den europäischen Markt für sich entdeckt hat. Insgesamt sind bei den großen Deals in Deutschland zunehmend ausländische Kapitalgeber wie Blumberg Capital und auch Goldman Sachs beteiligt.

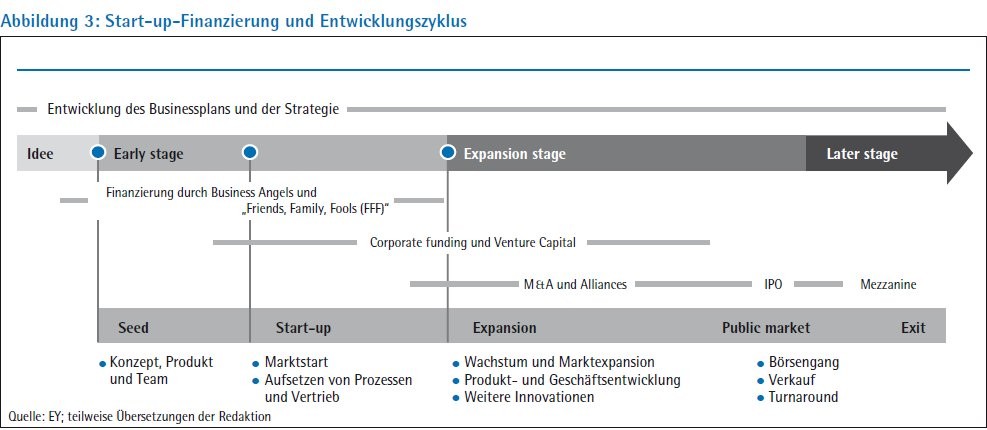

Von der Seed- zur Later-Stage-Phase

Die verschiedenen Stadien, in denen ein Start-up Beteiligungskapital erhalten kann, sind die Seed-Phase, die Start-up-Phase, die Expansion-Phase und die sogenannte Later-Stage-Phase. In der Seed-Phase geht es um die Entwicklung des Konzepts, das Produkt und die Aufstellung des Teams, in der Start-up-Phase um den erfolgreichen Markteintritt und in der Expansionsphase schließlich um Wachstum, Skalierung und Internationalisierung. Über diese Stadien hinweg nehmen die Risiken für die Investoren ab, die Höhe des eingesetzten Kapitals steigt. Zudem wandeln sich die potenziellen Geldgeber im Laufe der Zeit. So erhalten die Firmen zu Anfang oftmals Geld von den berühmten FFF (Friends, Family, Fools), aber auch von sogenannten Business Angels - erfolgreichen Unternehmern, die ihre Erfahrung weitergeben möchten und Geld aus ihrem Privatvermögen investieren. Gegen Ende der Seed-Phase treten die Venture-Capital-Gesellschaften und Venture-Capital-Fonds von Unternehmen auf den Plan. In der Wachstumsphase werden die Start-ups bereits von anderen Unternehmen aufgekauft, auch ein Börsengang kommt in Frage. Bei den sogenannten Later-Stage-Finanzierungen mischen klassischerweise auch Private-Equity-Firmen mit, die allerdings zunehmend auch in früheren Phasen investieren. Auch sie wollen vom Start-up-Boom profitieren.

Ein Start-up erhält das Geld klassischerweise in mehreren Finanzierungsrunden. Entsprechend der Stadien nennt man die erste Finanzierungsrunde Seed-Finanzierung. Die darauf folgenden Runden werden im Jargon der Venture-Capital-Gesellschaften Serie-Finanzierung genannt - von der Serie-A-Finanzierungsrunde bis teilweise zur Serie-E-Finanzierungsrunde, manchmal auch darüber hinaus. Die meisten Firmen (44 Prozent) mit Sitz in Deutschland erhielten im Jahr 2015 ein VC-Volumen von einer bis fünf Millionen Euro. Insgesamt haben 371 Start-ups Risikokapital erhalten - 48 davon konnten sich über eine zweistellige Millionensumme freuen, neun Unternehmen erhielten mehr als 50 Millionen Euro. Mit Abstand das meiste Kapital konnte der Lieferdienst Delivery Hero einwerben, der insgesamt fast 590 Millionen Euro erhielt.

Wie ernst Start-ups mittlerweile auch von den etablierten deutschen Konzernen genommen werden, lässt sich an der steigenden Zahl der Investmentaktivitäten der Unternehmen ablesen. Im Jahr 2015 stieg diese von 32 auf 40. Ob BMW, BASF, Deutsche Telekom oder Volkswagen - kaum ein namhafter deutscher Konzern ist inzwischen nicht im Start-up-Umfeld aktiv - entweder mit einem eigenen Venture-Capital-Fonds oder auch bereits in der Seed-Phase mit sogenannten Acceleratoroder Incubator-Programmen. Für diese können sich Start-ups bewerben und profitieren im Erfolgsfall nicht nur von der Finanzierung, sondern auch von der Unterstützung, dem Know-how und dem Netzwerk des Unternehmens.

Hintergrund ist, dass beispielsweise viele etablierte Firmen dem Tempo der Digitalisierung nicht folgen können - etwa Medienunternehmen, Banken oder Automobilhersteller. Große Konzerne wie auch der Mittelstand müssen sicher gehen, rechtzeitig die Zeichen der Zeit zu erkennen - statt irgendwann mit ansehen zu müssen, wie ihnen die digitale Transformation ihr Geschäftsmodell raubt. Die sogenannte Old Economy verspricht sich von der Kooperation mit Start-ups einen Schub an Innovationskraft, der ihr helfen kann, die Herausforderungen des digitalen Wandels zu bewältigen.

Konzerne investieren in Start-ups

Auch die Bundesregierung mischt bei der Start-up-Finanzierung mit, um den Innovationsstandort Deutschland zu stärken. Bereits im Jahr 2005 hat sie den High-Tech-Gründer-Fonds (HTGF) aufgelegt, der sich selbst als Deutschlands aktivsten und größten Frühphaseninvestor bezeichnet. Er wurde vom Bundeswirtschaftsministerium, der staatlichen Förderbank KfW sowie einigen Industriekonzernen ins Leben gerufen. Laut eigenen Angaben übernimmt er Risiken, die von Privatinvestoren und institutionellen Kapitalgebern wie Banken in frühen Phasen nur selten getragen werden. Start-ups in der Seed-Phase erhalten aus diesem Topf aktuell bis zu 600000 Euro Risikokapital. Für Anschlussfinanzierungen stehen jeweils 1,4 Millionen Euro zur Verfügung.

Anfang des Jahres 2016 sind zudem zwei neue Förderinstrumente für mehr Risikokapital in Deutschland gestartet, die in späteren Finanzierungsphasen greifen. Dazu zählt der Fonds Coparion, der mit einem Volumen von 225 Millionen Euro direkt in Unternehmen der Start-up- und frühen Wachstumsphase investiert. Das Coparion-Kapital kommt von der KfW sowie aus dem ERP-Sondervermögen. Der Fonds wird sich direkt an innovativen Start-ups und jungen Technologieunternehmen beteiligen - aber immer gemeinsam mit einem privaten Lead-Investor, der Kapital in mindestens gleicher Höhe und zu gleichen wirtschaftlichen Konditionen zur Verfügung stellt. Hinzu kommt mit der "ERP/EIF-Wachstumsfazilität" ein weiteres hochvolumiges Finanzierungsinstrument mit 500 Millionen Euro für Wachstumsfinanzierungen. Das Kapital wird über zwischengeschaltete VC-Fonds vergeben. Kofinanzierte Investments sind in der Größenordnung bis 20 Millionen Euro möglich.

Hohes Niveau sichern

Durch öffentliche Fördermittel, das Engagement von Unternehmen sowie von internationalen Private Equity Funds und VC-Gesellschaften steigt die Konkurrenz für VC-Gesellschaften in Deutschland. Um neues Kapital anwerben zu können, müssen sie Erfolge vorweisen. Und das ist nicht immer leicht, wie sich bei der jüngsten Präsentation der Geschäftsergebnisse von Rocket Internet gezeigt hat. Das wohl bekannteste deutsche VC-Unternehmen musste die eigenen Investoren um Geduld bitten, da einige der geplanten Börsengänge nicht die erhoffte Rendite brachten oder sogar abgesagt wurden. Und dennoch konnte der weltweit aktive Investor bereits zu Jahresbeginn einen weiteren großen Fonds auflegen und bestätigt auch damit einen Trend, der sich auf dem spannenden Feld des Wagniskapitals abzeichnet. Nach diesem werden die Investitionen in Startups im Jahr 2016 mindestens auf dem hohen Niveau des Vorjahres bleiben.