Die Jahresabschlussprüfung von Kreditinstituten setzt sich bei näherer Betrachtung aus zwei essenziellen Bestandteilen zusammen. Da ist zunächst der eigentliche Kern der Jahresabschlussprüfung, nämlich die Prüfung des Jahresabschlusses und der Rechnungslegung zu nennen. Zweiter wesentlicher Baustein, welcher im Zuge der Finanzmarktregulierung in den letzten Jahren immer stärker an Bedeutung gewonnen hat, ist die Prüfung der Einhaltung aufsichtsrechtlicher Vorgaben. Der genossenschaftliche Prüfungsauftrag ergänzt diese zwei Bausteine um die rechtsformspezifische Betrachtung der wirtschaftlichen Verhältnisse und der Ordnungsmäßigkeit der Geschäftsführung. Der Berufsstand der Wirtschaftsprüfer schreibt in seinen Grundsätzen für alle drei Bestandteile eine an den Grundsätzen der Wesentlichkeit und Wirtschaftlichkeit orientierte Prüfung vor. Daraus folgt grundsätzlich, dass die Prüfung der Banken risikoorientiert und effizient unter Berücksichtigung der Verhältnisse beim geprüften Unternehmen vorzunehmen ist, das heißt die Prüfung hat skaliert zu erfolgen.

Änderung in der Größenklassenstruktur

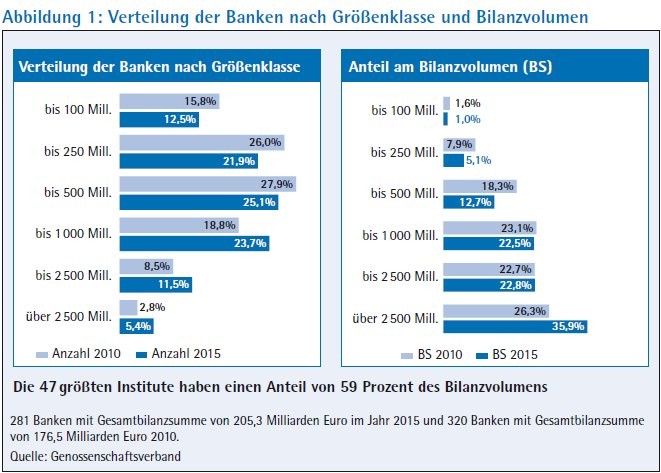

Die Entwicklung der Kreditgenossenschaften im Verbandsgebiet des Genossenschaftsverbandes zeichnet sich seit Jahren durch kontinuierlich steigende Bilanzsummen sowie insbesondere verschmelzungsbedingt steigende Relationen zugunsten größerer Kreditgenossenschaften aus. So entfällt heute im Verbandsgebiet auf die 47 größten Banken ab einer Milliarde Euro Bilanzsumme ein Anteil von 58,7 Prozent des Gesamtvolumens (Abbildung 1). 2010 entfielen auf damals 36 Häuser dieser Größenordnung 49 Prozent. Umgekehrt gab es 51 Banken bis 100 Millionen Euro Bilanzsumme mit einem Anteil von 1,6 Prozent (2010), jetzt noch 35 mit einem Anteil von ein Prozent. Die Änderung in der Größenklassenstruktur ist auch in der Regulierung und den durch sie verursachten Kosten angelegt.

Es ist davon auszugehen, dass es in den nächsten fünf Jahren im Schnitt mindestens 10 bis 15 Fusionen pro Jahr geben wird. Die durchschnittliche Bilanzsumme wird von derzeit 731 Millionen Euro auf über eine Milliarde Euro steigen. Hinter dieser Durchschnittsbetrachtung stehen markante Veränderungen in der genossenschaftlichen Bankenlandschaft: Es kommt sukzessive zu einer immer größeren Spreizung der Betriebsgrößen. Für den Genossenschaftsverband ergibt sich die Herausforderung, seine Leistungen bedarfsorientiert und zielgruppengerecht weiter zu entwickeln: Ganz im Sinne der Maxime "Ein Verband für alle Mitglieder." Mit der gesetzlichen Prüfung ist dabei auch der Kernbereich der Verbandsarbeit angesprochen.

Abgrenzung kleiner und großer Banken

Ein wesentliches und immer wieder diskutiertes Thema ist die Abgrenzung zwischen "kleinen" und "großen" Banken. Grundsätzlich können zunächst aus dem Aufsichtsrecht verschiedene Kriterien abgeleitet werden. So sehen die MaRisk im aktuellen Entwurf drei verschiedene Kategorien von Instituten mit jeweils abgestuften Aufsichtsanforderungen. Kleine Institute werden definiert als solche mit einem Kreditvolumen von höchstens 100 Millionen Euro, maximal zwei Geschäftsleitern und einem einfach strukturierten Kreditgeschäft. Davon abgegrenzt werden große und komplexe sowie sonstige Institute. Diese Institute lassen sich in Anlehnung an die proportionale Umsetzung von Finrep in Institute mit Bilanzsummen über drei Milliarden Euro und Kleinere unterscheiden. Bei Betrachtung der gesetzlich vorgeschriebenen Prüfungsturni zur Einhaltung der Anforderungen aus dem Geldwäschegesetz wird aufsichtsseitig ein Schwellenwert bezogen auf die Bilanzsumme von 400 Millionen Euro genannt.

Die Beispiele zeigen, dass je nach Perspektive unterschiedliche Kriterien und Größenordnungen ins Feld geführt werden. Der Fokus der Abgrenzung für den Genossenschaftsverband liegt insbesondere in den erwarteten Geschäftsstrukturen und der organisatorischen Aufstellung der Kreditgenossenschaft. Maßgeblich ist stets die individuelle Gesamtbetrachtung. Bei der Definition sind folgende übergeordnete Überlegungen zu beachten:

Im Gegensatz zu größeren Häusern weisen kleine Banken im Regelfall weniger komplexe Organisationsstrukturen auf. Die Gleichartigkeit der Abwicklung von Geschäftsvorfällen wird weniger durch technische Vorgaben (Workflow-Steuerung) sondern durch den kleinen handelnden Personenkreis gewährleistet. Daneben erlauben aufsichtsrechtliche Öffnungsklauseln kleinen Banken eine vielfältigere Ausgestaltung ihrer Geschäftsprozesse. Dadurch steigt das Maß an Einzelfallentscheidungen. Im Gegensatz dazu ist bei einer vollumfänglichen Workflow-Steuerung die Gleichartigkeit der Bearbeitung von Geschäftsvorfällen technisch unterstützt. Fehler in der Parametrisierung des Workflows werden sich dadurch in einer Vielzahl von Geschäftsvorfällen niederschlagen. Auf diese systematischen Unterschiede in der Art möglicher Fehlerquellen sind die Prüfungsmethoden konzeptionell auszurichten.

Eine weitere Quelle von Diversität ist die häufig vorhandene direkte Einbindung des Vorstandes in operative Abläufe und Entscheidungsprozesse in kleineren Einheiten. Dieser Sachverhalt in Verbindung mit einem beschränkten Pool zur Verfügung stehender personeller und sachlicher Ressourcen führt zu einer anderen Betrachtung des Internen Kontrollsystems und damit für die Prüfung zu anderen Fragestellungen bei der Gewinnung der Prüfungserkenntnisse. Letztlich treffen Prüfer in kleineren Einheiten auf Generalisten, welche in ihren Tätigkeitsbereichen auf ein breites Wissen zurückgreifen, bei der Umsetzung von Vorgaben aber regelmäßig auf standardisierte Unterstützung zum Beispiel aus der genossenschaftlichen Finanzgruppe zurückgreifen.

Je größer die Einheiten werden, umso stärker nimmt auch der Grad der Spezialisierung der Bankmitarbeiter und der eingesetzten Modelle und technischen Ressourcen zu. Je nach Grad der Spezialisierung und Organisationsgrad der Bank besteht die Tendenz zu einem sehr detaillierten Inselwissen, welches für die Bearbeitung der komplexer werdenden Sachverhalte auch erforderlich ist. Unabhängig von der personellen oder auch organisatorischen Ausstattung sind abschließend auch die wirtschaftlichen Verhältnisse zu betrachten. So ist die Wahrscheinlichkeit für die Existenz von Klumpenrisiken bei kleineren Häusern höher, als in größeren Einheiten, was sich in der Fokussierung der Prüfung widerspiegelt.

Die Erfahrungen im Genossenschaftsverband zeigen, dass eine grobe Orientierung an der Bilanzsumme von 400 Millionen Euro eine hilfreiche und in vielen Fällen belastbare Erstindikation für die Differenzierung von "klein" und "groß" darstellt.

Differenzierte Zusammensetzungen der Prüfungsteams

Mit einem undifferenzierten, standardisierten Prüfungsansatz ist den vorgenannten Anforderungen kaum zu begegnen. Ein solches Vorgehen wird auch den berufsständischen Anforderungen nach einer wirtschaftlichen Prüfung nicht gerecht. Für die Mandanten, insbesondere kleine Institute, bei denen die Prüfungskosten relativ stärker ins Gewicht fallen, würde ein standardisiertes Vorgehen unnötige wirtschaftliche Belastungen bedeuten. Für die Prüfung erhöht sich mit einem reinen standardisierten Ansatz das Risiko, wesentliche Risiken nicht adäquat im Rahmen der Prüfung zu betrachten.

Daher muss sich der Prüfer als Partner verstehen, welcher durch die Adressierung der individuell wesentlichen Risiken Nutzen stiftet. Um den unterschiedlichen Erwartungshaltungen gerecht zu werden, treibt der Genossenschaftsverband die Spezialisierung innerhalb seiner Prüfermannschaft mit hoher Intensität voran. Neben dem Ausbau der fachlichen Spezialisten in unterschiedlichen Themenbereichen wie Aufsichtsrecht, IT oder Gesamtbanksteuerung wird das in der letzten Prüfungssaison pilotierte Konzept der "Prüfer für kleine Banken" in dieser Prüfungssaison vollständig ausgerollt. Diese Teams zeichnen sich durch personelle Kontinuität gepaart mit hoher Problemlösungskompetenz und einem Blick für das Wesentliche aus. Damit wird letztlich sichergestellt, dass sowohl große als auch kleine Häuser von Teams geprüft werden, welche in der Summe ein Verständnis für die Besonderheiten der jeweiligen Bank haben und als adäquater Sparringspartner für die jeweiligen Ansprechpartner zur Verfügung stehen.

Differenzierung der Prüfungsansätze

Weitere Bausteine der Differenzierung der Prüfungsansätze stellen die Ausgestaltung der Hilfsmittel und insbesondere das Prüfungsvorgehen an sich dar.

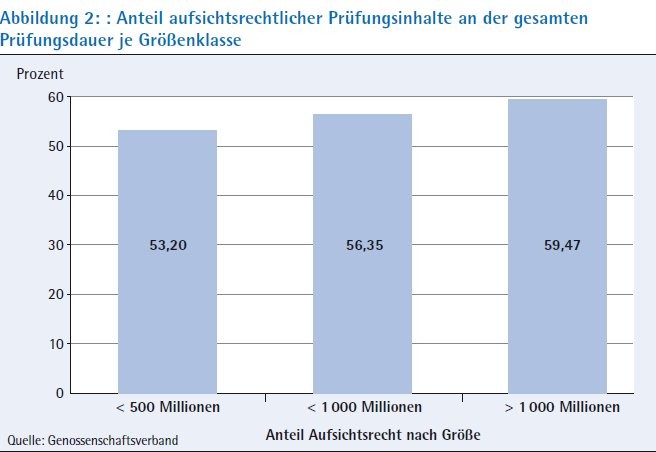

Seit 2015 wird bei Jahresabschlussprüfungen des Genossenschaftsverbandes konsequent ein prozessorientierter Prüfungsansatz verfolgt. Dem Ansatz liegt die Überlegung zugrunde, dass die Geschäftsrisiken maßgeblich durch die Geschäftsprozesse bestimmt werden. Ein Großteil der prüfungsrelevanten Geschäftsvorfälle wiederum wird von den IT-unterstützten Lösungen der Rechenzentrale geprägt. Dies gilt insbesondere für die Beurteilung der aufsichtsrechtlich vorgegebenen Sachverhalte. Unter Berücksichtigung der betriebenen Geschäfte nimmt der aufsichtsrechtliche Teil mit zunehmender Größe der Bank einen stärkeren Stellenwert in der Prüfungsdurchführung ein (Abbildung 2).

Kleinere Banken greifen zur Umsetzung regulatorischer Anforderungen, wie zum Beispiel der Einhaltung der Vorschriften aus dem Geldwäschegesetz, vielfach auf Auslagerungsangebote zurück. In diesen Fällen muss auch bei der gesetzlichen Prüfung ein differenziertes Prüfungsvor -gehen praktiziert werden. Die Qualität des Dienstleisters wird in diesen Fällen durch zentrale Prüfungen gewährleistet. Die Prüfungshandlungen vor Ort bei der Bank betreffen dann lediglich noch die bei der Bank verbleibenden Pflichten. Dieser Umstand sowie der Umstand, dass nicht alle regulatorischen Vorgaben umfänglich für kleine Banken einschlägig sind, führt letztlich zu unterschiedlichen Budgets für rechnungslegungsbezogene und aufsichtsrechtlich angelegte Prüfungshandlungen, ohne die Qualitätsmaßstäbe aufzuweichen.

Den Grundgedanken des arbeitsteiligen Vorgehens in der Prüfung gilt es indes konsequent weiter zu verfolgen. So ist bei zunehmender Bedeutung der IT auch künftig nachhaltig sicherzustellen, dass ein lückenloser audit trail gewährleistet wird. Dazu bedarf es der zentralen prüferischen Würdigung der Angemessenheit und Wirksamkeit der von der Rechenzentrale oder anderen Unternehmen angebotenen Verfahren und Lösungen auf der einen, und eine darauf aufbauende Würdigung der in der Bank installierten Prozesse und Zuständigkeiten auf der anderen Seite. Eine noch stärkere Abstimmung der zentralen und dezentralen Prüfungshandlungen würde in dieser Hinsicht einen weiteren Beitrag leisten.

Prüfungsdurchführung vor Ort

Hinsichtlich der Prüfungsdurchführung vor Ort kann sich ein standardisiertes Vorgehen nur an einer "Durchschnittsbank" ausrichten und die Besonderheiten besonders großer oder kleiner Banken nur in Teilen berücksichtigen. Durch den Einsatz differierender Prüfungsprogramme und unterstützender Hilfsmittel wie detaillierte Checklisten für komplexe Prüfungen und in der Detaillierung gröber ausgestalteter Leitfäden für einfach strukturierte Bereiche wird die Skalierung auch auf Ebene der Hilfsmittel unterstützt. Beim Einsatz dieser Hilfsmittel setzt die Prüfung an den vorgefundenen Verhältnissen vor Ort an. Im Rahmen der an den Geschäftsprozessen orientierten Prüfung mittels Leitfäden impliziert dies die besondere Herausforderung der korrekten prüferischen Berücksichtigung der im Vergleich zu großen Banken weniger standardisierten Geschäftsprozesse.

Konzeptionell wird der geringeren Standardisierung aufseiten kleiner Mandanten mit einer ebenfalls geringeren Standardisierung seitens der Prüfung begegnet. Aussagebezogene Prüfungshandlungen in Form umfänglicher und vergleichsweise zeitintensiver Einzelfallprüfungen stehen stärker im Fokus.

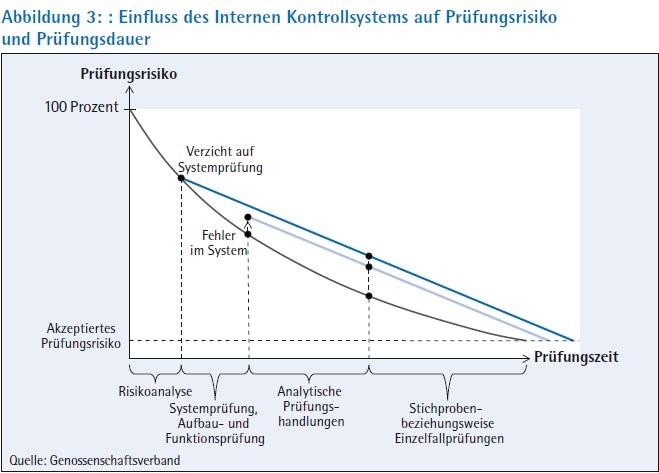

Bei größeren Einheiten steht nicht zuletzt aufgrund der Anzahl der Geschäftsvorfälle und der technischen Workflow-Steuerung die Funktionsfähigkeit des Prozesses im Vordergrund. In künftigen Jahren wird dabei der Einsatz von Datenanalysen noch stärker an Bedeutung gewinnen. Dabei ist zu berücksichtigen, dass negative Feststellungen bei der Funktionsprüfung von Prozessen im Regelfall zu einer kritischen Prüfung der gesamten Risikoorientierung führen und damit einen deutlich größeren Hebel bei der Definition der notwendigen Prüfungshandlungen oder auch der Festlegung von Prüfungsergebnissen haben. Letztlich spiegelt sich hierin die Bedeutung des installierten internen Kontrollsystems für die Ausrichtung der Prüfung wider (Abbildung 3). Die Aufgabe des Prüfers ist in diesem Zusammenhang, aus Wirtschaftlichkeitsüberlegungen die Frage zu beantworten, aus welchem Mix von Prüfungshandlungen er am effizientesten die erforderliche Prüfungssicherheit erreichen kann. Bei zunehmender Größe der Prüfungsmandate wird auch die Herausforderung steigen, aus dem vorhandenen, hoch spezialisierten Inselwissen beim Mandanten ein Gesamtbild für das zu prüfende Haus zu zeichnen.

Wachsendes Verständnis für die Prozesse in der Bank

Um diesen Trend zu unterstützen, wurde im vergangenen Jahr begonnen, die Prüfungsprogramme und das Prüfungsvorgehen neu zu kalibrieren. Die Ergebnisse werden sukzessive in die Praxis überführt. Die in diesem Prozess gewonnenen Erfahrungen zeigen zum einen, dass die Arbeiten ein Schritt in die richtige Richtung sind. Banken und Prüfer bescheinigen in ihren Feedbacks, dass das Verständnis für die Prozesse in der Bank deutlich steigt. Dennoch werfen die eingeleiteten Neuerungen und der damit verbundene Lernprozess Fragen zur skalierten Prüfungsdurchführung bei Banken und Prüfern auf, auf die Antworten gefunden werden müssen und werden.

Die Grenzen der Skalierung finden sich indes bei berufsständischen und aufsichtsrechtlichen Vorgaben zur Berichterstattung. Durch die Novellierung der Regelungen zur Abschlussprüfung wurden Kreditgenossenschaften unabhängig von ihrer Größe als "Unternehmen des öffentlichen Interesses" definiert. Damit verbunden sind weitergehende Pflichten sowohl für die Aufsichtsräte der Bank als auch für die Prüfung und die Berichterstattung, welche größenunabhängig einzuhalten sind. Dabei stehen insbesondere Fragen der Unabhängigkeit und damit verbundene Unterrichtungs- und Genehmigungspflichten im Fokus. Die Möglichkeiten der Skalierung sind hier begrenzt.

Im Hinblick auf eine zielgruppenadäquate Berichterstattung hat der Genossenschaftsverband bereits damit begonnen, auch diesen Teil der Prüfung auf die Bedürfnisse der Bank anzupassen. So besteht die Möglichkeit auf die Erstellung eines separaten Erläuterungsteils, in dem Bilanz und GuV detailliert besprochen werden, optional zu verzichten. Diese Erleichterung wurde nach Auswertungen des Genossenschaftsverbandes im Jahr 2014 von 70 Prozent der Banken bis 100 Millionen Euro Bilanzsumme genutzt. Bei größeren Banken ab 500 Millionen Euro Bilanzsumme haben hingegen nur 58 Prozent hiervon Gebrauch gemacht. Eine Skalierung der Berichterstattung auf unterschiedliche Informationsbedürfnisse seitens des Aufsichtsrates und weiterer Berichtsempfänger trifft offensichtlich die Bedürfnisse der jeweiligen Banken. Doch hier sollte die Entwicklung nicht stehen bleiben. Für die Zukunft steht eine noch weitergehende, am spezifischen Informationsbedürfnis der Adressaten orientierte Berichterstattung auf dem Programm.

Skalierung der Prüfung als Herausforderung

Für die vielgestaltigen regionalen und lokalen Märkte braucht die Finanzgruppe auch weiterhin eine differenzierte Aufstellung mit kleinen, mittleren und großen Kreditgenossenschaften. Ziel muss eine genossenschaftliche Bankenlandschaft sein, welche die spezifischen regionalen und branchenbezogene Bedürfnisse ihrer Mitglieder und Kunden mit überzeugenden Bankdienstleistungen bedient. Die Skalierung der Prüfung stellt in diesem Zusammenhang eine zentrale Herausforderung für die Prüfungsqualität der Genossenschaftsverbände dar. In einem konsistenten Prüfungsansatz mit einer zielgenauen Risikoorientierung und einer auf das Geschäftsmodell der Bank abgestimmten Prüfungsstrategie liegt die Chance, eine für die Bank und deren Mitglieder wertschaffende Prüfung zu gewährleisten.

Zur Umsetzung dieses Prüfungsansatzes werden personelle, technische und organisatorische Ressourcen weiter entwickelt, um zum einen die sich aus der Digitalisierung bietenden Möglichkeiten zu nutzen und zum anderen den sich aus Niedrigzinsumfeld und Regulatorik für die Banken ergebenden Herausforderungen Rechnung zu tragen. Vom Genossenschaftsverband sind in allen seinen Leistungsfeldern immer mehr maßgeschneiderte Konzepte gefordert, um die Mitglieder zu entlasten. Durch die in einem großen Verband mit rund 1 200 Mitarbeitern mögliche fachliche und zielgruppenspezifische Spezialisierung können Leistungen so entwickelt werden, dass sie der Primärstufe perspektivisch in einem immer komplexeren Umfeld ein Höchstmaß an Individualität sichern.