Mitten in der großen Finanzkrise 2009 veröffentlichten die beiden amerikanischen Ökonomen Carmen M. Reinhart und Kenneth S. Rogoff ein Buch mit dem Titel "This Time is Different - Eight Centuries of Financial Folly" (Diesmal ist alles anders - acht Jahrhunderte Finanzkrisen). Der Titel war damals ironisch gemeint. Reinhart und Rogoff waren nämlich der Meinung, dass alle Finanzkrisen in der Geschichte relativ ähnlich waren. Nur die jeweiligen Zeitgenossen glaubten, dass "ihre" Krise einzigartig und etwas Besonderes sei.

An dieses Buch könnte man sich erinnern, wenn man die geldpolitische Diskussion dieser Tage verfolgt - allerdings genau im umgekehrten Sinn. Eigentlich ist der Ausstieg aus der ultralockeren Geldpolitik ganz einfach. Die Zentralbanken haben es schon hundert Mal praktiziert. Die Zinsen müssen nur wieder auf das Normalniveau angehoben und die Liquidität entsprechend reduziert werden. Trotzdem tun sich die Notenbanker diesmal extrem schwer. Man hat den Eindruck, als hätten sie so etwas tatsächlich noch nie getan. Der Grund ist einfach. Diesmal ist wirklich alles, zumindest vieles anders.

Es fängt damit an, dass es in den letzten 70 Jahren in den Industrieländern noch nie eine so lange Phase expansiver Geldpolitik gegeben hat. Das macht den Ausstieg besonders schwer. Denn inzwischen haben sich in den Volkswirtschaften neue Strukturen gebildet, die nun wieder infrage gestellt werden müssen. Die Staaten haben sich an die neuen Zinsen gewöhnt und ihre Haushaltspläne darauf zugeschnitten. Zudem gibt es keine Vorbilder mit ähnlich langen Niedrigzinsphasen, an denen sich die Zentralbanken orientieren können. Da ist schwer abzuschätzen, wie schnell man aus einer solchen Situation aussteigen kann.

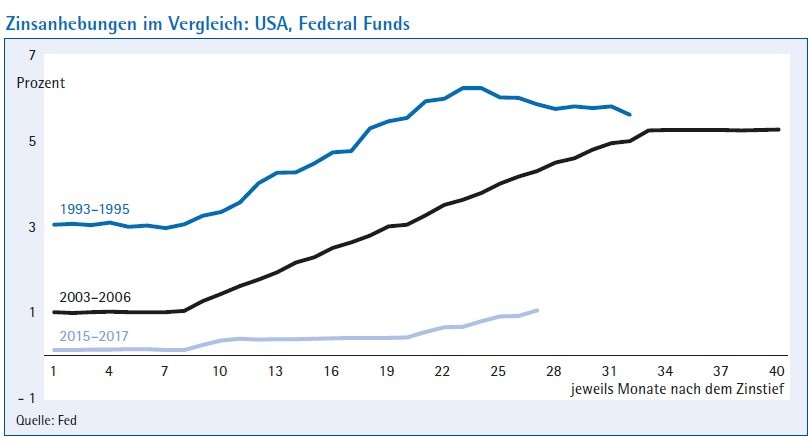

Bisher lassen sich die Zentralbanken sehr viel, vielleicht zu viel Zeit. Die Federal Reserve in den USA hat sich bereits vor vier Jahren zum Ausstieg aus der ultralockeren Geldpolitik entschlossen. Bis jetzt ist sie noch nicht einmal die Hälfte des Weges gegangen. Die Leitzinsen sind erst bei einem Prozent angelangt. Die Wertpapierbestände der Fed sind noch überhaupt nicht reduziert worden. Normale Verhältnisse werden kaum vor 2020 erreicht sein. Das sind sieben Jahre nach der ersten Ankündigung.

In Europa wird es, so wie es derzeit aussieht, nicht anders sein. Die Europäische Zentralbank wird vermutlich erst 2019 mit ersten Zinserhöhungen beginnen. Bis sie die Zinsen auf Normalniveau gehoben und die Wertpapiere in ihrer Bilanz wieder verkauft hat, wird es bis weit in die zwanziger Jahre dauern. Wenn sie die gleiche Zeit braucht wie die USA, dann werden wir erst 2024 wieder normale monetäre Verhältnisse haben. So lange haben Restriktionsphasen noch nie gedauert.

Das zögerliche Vorgehen ist verständlich. Niemand will, dass nach der großen Finanzkrise noch einmal Porzellan zerschlagen wird. Andererseits ist die Strategie nicht ohne Risiken. Die Zentralbank ist nur beschränkt handlungsfähig, wenn es inzwischen eine neuerliche Rezession geben sollte. Für die Anleger bedeutet es eine lange Phase der Unsicherheit. Das fällt in einer Zeit mit hohen Bewertungen an den Märkten ins Gewicht. Niemand kann ausschließen, dass es da auch an den Kapitalmärkten Probleme gibt.

Eine weitere Besonderheit der aktuellen Situation: Noch nie zuvor begann eine Normalisierung der Geldpolitik von einem so extremen Niveau der Lockerung. Die Zinsen sind auf Null beziehungsweise in den negativen Bereich gefallen. Die Notenbankbilanzen waren noch nie so aufgebläht. Es gibt keine Beispiele, wie man aus einer solchen Situation aussteigen soll. Die EZB will die Zinsen erst dann erhöhen, wenn die Wertpapierkäufe ausgelaufen sind. Das würde bedeuten, dass es bis 2019 noch negative Einlagenzinsen geben wird. So etwas ist schwer mit der jetzt doch gut laufenden Konjunktur zu vereinbaren.

Eine neue Erfahrung ist auch, dass die Geldpolitik in einer Zeit restriktiver werden soll, in der die Inflationsraten nicht steigen, sondern fallen. Das stellt die traditionelle Zentralbank-Philosophie auf den Kopf. Wenn der Geldwert nicht gefährdet ist, muss die Notenbank eigentlich nicht aktiv werden. Andererseits sind die Null- und Negativzinsen der Zentralbanken auch nicht unproblematisch. Sie können ohne negative Auswirkungen nicht ewig aufrechterhalten werden.

Der deutsch-amerikanische Ökonom Markus Brunnermeier hat dieser Tage eine interessante These aufgestellt. Er sagt, dass es eine "reversal interest rate" gibt. Sind die Zinsen niedriger als diese Rate, dann wirken sie auf die Wirtschaft nicht mehr expansiv, sondern restriktiv. Die Zentralbank bewirkt also das Gegenteil dessen, was sie eigentlich will. Das ist die Erfahrung der Japaner in den letzten 25 Jahren. Europa sollte dies in jedem Fall vermeiden.

Man kann den Bogen der Besonderheiten noch weiter spannen. Jetzt geht nicht nur die akute Bekämpfung der großen Finanzkrise zu Ende. Bei langfristiger Betrachtung sieht es auch so aus, als befänden wir uns auch noch in einer anderen Hinsicht in einer Zeitenwende. Am Markt wird diskutiert, ob jetzt nicht der dreißigjährige Zyklus der Zinsen ausläuft. Seit Anfang der 80er Jahre sind die Zinsen immer weiter gefallen. Jetzt ist der Tiefpunkt erreicht. Die Zykliker rechnen jetzt damit, dass die Zinsen wieder 30 Jahre nach oben gehen. Das mahnt zur Vorsicht. Die Zentralbank muss diesen Prozess nicht unbedingt noch beschleunigen.

Ein letzter Punkt zur Einzigartigkeit der gegenwärtigen Situation. In der Vergangenheit waren die Zentralbanken an konjunkturellen Wendepunkten meist auf sich selbst gestellt. Jetzt befinden sich fast alle in der westlichen Welt in einer ähnlichen Lage. Die USA haben mit dem Exit aus der ultralockeren Geldpolitik schon begonnen. Jetzt spricht vieles dafür, dass die Europäer, die Kanadier und die Briten den gleichen Weg beschreiten. Nur die Bank of Japan hält sich zurück. Eine solche koordinierte Geldpolitik ist nicht ungefährlich. Denn natürlich verstärken sich die Effekte, wenn verschiedene Zentralbanken das Gleiche tun. Es kann auch bei sehr vorsichtigem Vorgehen der einzelnen Zentralbanken leicht zur Übersteuerung kommen mit der Folge eines Einbruchs in der Realwirtschaft oder an den Kapitalmärkten. Gute Absprachen zwischen den Verantwortlichen sind unabdingbar. Glücklicherweise scheinen die Chefs der großen Zentralbanken diese Gefahr zu sehen. Sie sind bemüht sie zu vermeiden.

Diesmal ist alles anders: Die Grafik zeigt am Beispiel der USA, wie sich die gegenwärtige Phase der Geldpolitik von ihren beiden Vorgängerinnen unterscheidet. Es geht alles sehr viel langsamer. Zu dem Zeitpunkt, als die Restriktion in den 90er Jahren schon zu Ende war, hatte die Fed diesmal den Leitzins gerade erst um einen halben Prozentpunkt erhöht. Wer ungeduldig ist, wird das kritisieren. Wer die schwierigen Rahmenbedingungen sieht, sollte auch Verständnis haben.