Der Hauptgeschäftsführer bezeichnet diese regulatorische Einordnung als ungewollten Beifang im Regulierungsnetz. In diesem Sinne schärft er als oberster Hüter der Interessen der hiesigen Spezialfondsbranche regelmäßig den Blick für Kollateralschäden der Aufsichtspraxis.

Auf nationaler Ebene ist es dem BVI dabei vor drei Jahren gelungen, die Produktregulierung des Spezialfonds bei der Umsetzung der AIFM-Richtlinie in deutsches Recht zu erhalten. Heute sind es erstens das Trennbankgesetz sowie zweitens die Initiativen mehrerer internationaler Regulierungsinstanzen hinsichtlich des Schattenbankensektors, die den Branchenverband hellhörig machen. Konkret will der BVI mit Blick auf die Trennbankdiskussion auch den systemrelevanten Banken die Möglichkeit erhalten, in die Vehikel Spezialfonds und offene Immobilienfonds zu investieren. Der Markt könnte damit weiter mit der Kreditwirtschaft als wichtigem Investor rechnen, der zwar in den vergangenen Jahren an Marktbedeutung eingebüßt hat, aber immerhin noch rund 10,9 Prozent (nach 15,8 Prozent im Jahre 2010) des deutschen Spezialfondsgeschäftes auf sich vereint.

Gefahr droht aus Sicht des BVI zweitens von den Aktivitäten des Financial Stability Boards (FSB), das sich derzeit im Verein mit der Internationalen Organisation der Wertpapieraufsichtsbehörden IOSCO sowie der europäischen Bankenaufsicht EBA sinnvollen Lösungen zur Regulierung der Schattenbanken annimmt. Sollten dabei im Ergebnis alle AIFs als Schattenbanken definiert werden - wie es speziell von der EBA zur Diskussion gestellt wurde - wäre in der Tat ein zentraler Nerv des deutschen Spezialfondsmarktes getroffen. Denn gerade die Versicherungen und die Altersvorsorgeeinrichtungen wären massiv gefordert und müssten die Ausrichtung ihrer Anlagepolitik völlig neu ordnen. Mit Anteilen von 34,6 Prozent beziehungsweise weiteren 23,5 Prozent würde eine solche Regelung eindeutig das Gros des hiesigen Spezialfondsmarktes treffen. All diese Überlegungen sind derzeit freilich noch nicht über ein Diskussionsstadium hinaus. Und ersten Dialogen nach zeigen sich die Aufsichtsinstanzen gegenüber sachlichen Argumenten zumindest nicht resistent.

Noch vergleichsweise neu sind zudem Vorbehalte der hiesigen Investmentbranche gegenüber den neuen Regelungen für Kreditfonds, wie sie Mitte Mai dieses Jahres von der Bundesanstalt für Finanzdienstleistungsaufsicht bekannt gemacht wurden. Zwar wird am Markt einhellig begrüßt, dass die BaFin in Anlehnung an die europäische Debatte Kreditfonds für zulässig erklärt hat. Die Vergabe von Darlehen, die Darlehensrestrukturierung und die Darlehensprolongation durch Alternative Investment Funds (AIF) als Teil der kollektiven Vermögensverwaltung - wie im Entwurf vorgesehen - allerdings an eine Anlagegrenze von 50 Prozent des Wertes des Investmentvermögens zu koppeln, wird heftig kritisiert. Unter dem Blickwinkel gleicher Wettbewerbsbedingungen in Europa wird sie zu Recht als unnötige Einschränkung der Entfaltungsmöglichkeiten von Kreditfonds empfunden. Wenn in dem mit so vielen Hoffnungen diskutierten Feld der künftigen Infrastrukturfinanzierung Investitionen der interessierten deutschen Anleger - etwa der großen Versicherungen - benachteiligt werden, gehören die Details der vorgesehenen Regelungen vor einer Verabschiedung noch einmal auf den Prüfstand.

Gemessen an der tatsächlichen Marktentwicklung der deutschen Spezialfondsbranche in den vergangenen Jahren bedeuten alle drei erwähnten Diskussionspunkte um die Rahmenbedingungen allerdings ein Klagen auf höchstem Niveau. Denn mit der Geldpolitik der großen Notenbanken gibt es derzeit einen gewichtigen positiven Einflussfaktor auf das Asset Management, der alle Defizite überkompensieren dürfte. Das anhaltende Niedrigzinsniveau beschert den Asset Managern ein Umfeld, in dem die großen Investoren praktisch gezwungen sind, auf diversifizierte Portfolios zu setzen, sich verstärkt nach höher verzinslichen Anlagen umzuschauen, dabei fast zwangsläufig die Risikobereitschaft zu erhöhen und gleichzeitig höhere Aufwendungen für ein möglichst effizientes Risikomanagement zu stemmen. Kurzum: Die Geldpolitik wirkt derzeit wie ein Konjunkturprogramm für die Asset-Management-Branche.

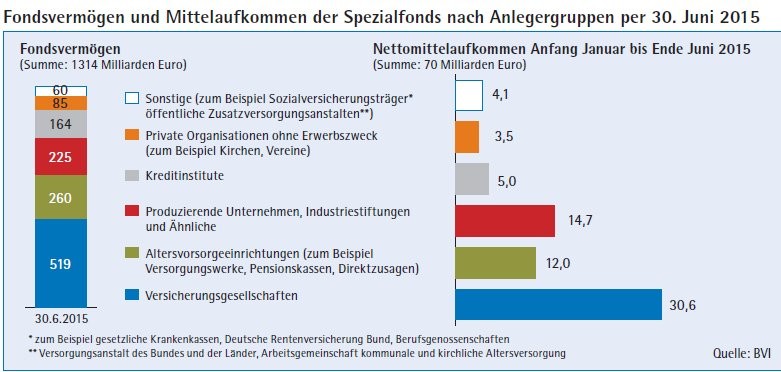

Nicht zuletzt in diesem Sinne schreiben auch die kürzlich bekannt gewordenen Zahlen zum ersten Halbjahr 2015 ungetrübt die seit Jahren anhaltende Erfolgsgeschichte des deutschen Spezialfonds fort. Knapp 70 der insgesamt 109 Milliarden Euro, die der Fondsbranche im ersten Halbjahr dieses Jahres netto zuflossen, entfallen auf Spezialfonds. Einschließlich der Publikumsfonds (plus 43 Milliarden Euro) und der freien Mandate sind damit in den ersten sechs Monaten schon fast so viele Mittel zugeflossen wie im Gesamtjahr 2014 (116 Milliarden Euro). Das verwaltete Vermögen erhöhte sich seit Jahresbeginn um fast 8 Prozent auf insgesamt 2,568 Billionen Euro. Per Ende Juni 2015 verwalteten die Spezialfonds mit 1,314 Billionen Euro daran einen Anteil von knapp 51,2 Prozent, die Publikumsfonds brachten es mit 876,6 Milliarden Euro auf gut 34,1 Prozent und die freien Mandate mit ihren 377,35 Milliarden Euro auf rund 14,7 Prozent. Mit Blick auf die Markt- und Wettbewerbsverhältnisse fallen die starken Zuwächse der Anbieter der Master-KVG ins Auge. Gerade die ohnehin schon großen Gesellschaften wie die AGI, die Universal Investment sowie die HSBC-Tochter Inka aber auch die Helaba Invest und die Société Générale Securities Services GmbH haben in ihrem verwalteten Fondsvermögen im ersten Halbjahr dieses Jahres noch einmal einen großen Sprung gemacht. Sie profitieren dabei von dem Wettbewerbsdruck, der Investoren zu einer effizienten Administration ihrer Portfolios zwingt und sie gerne auch die Kernkompetenz eines flexiblen Reportings in Anspruch nehmen lässt, das den aufsichtsrechtlichen Berichtspflichten gerecht werden kann. Angesichts des zunehmenden Renditedrucks und der damit verbundenen Bereitschaft, höhere Risiken einzugehen - etwa mit der Beimischung höherer Anteile an Alternativen Investments (einschließlich Immobilien) und/oder einer höheren Aktienquote - kommen zudem deutlich höhere Anforderungen an ein effektives Risikomanagement hinzu, die in der Regel ebenfalls von diesen Anbietern abgedeckt werden.

Ob mit solchen Zuwächsen bei der Administration auch die gewünschten Erträge generiert werden können, ist damit freilich noch nicht gesagt. Gesellschaften mit vergleichsweise hohen Anteilen des Portfoliomanagements an ihren Bestandsgrößen wie etwa die Union Investment, die LBBW Asset Management, die Bayern Invest, die Dekabank-Gruppe und die Deutsche Asset und Wealth Management dürften unter Ertragsgesichtspunkten derzeit ebenso ihre Freude am Fondsgeschäft haben.