Im zweiten Schritt werden dann die übergreifenden Strategie- und Steuerungsfunktionen in einer Holding mit nur wenigen, verbundnahen Aufgaben gebündelt werden - was nicht zuletzt auch bei manchen regulatorischen Unannehmlichkeiten wie beispielsweise dem Trennbankengesetz helfen kann. Vom Zusammenrücken beider Häuser versprechen sich die Verantwortlichen - in erster Linie die beiden Vorstandsvorsitzenden Wolfgang Kirsch und Hans-Bernd Wolberg und die beiden Aufsichtsratsvorsitzenden Helmut Gottschalk und Werner Böhnke - einen effizienteren Einsatz der Ressourcen und Ertrags- und Kostenpotenziale von mindestens 100 Millionen Euro, wenn nicht gar bis zu 150 Millionen Euro pro Jahr.

Nun muss es nur noch tatsächlich klappen, unkt so mancher Begleiter der Kreditgenossen der vergangenen Jahre. Denn natürlich sind noch viele Fragen offen und Schwierigkeiten aus dem Weg zu räumen. Wie soll der Stellenabbau vonstatten gehen? Wie werden Holding- und Zentralbankvorstand besetzt? Welche Standorte bleiben erhalten? Wie kann die Nähe zur Primärstufe weiterhin gesichert werden? Das sind nur einige der Herausforderungen, die vor den Führungskräften beider Banken liegen. Aber die Verantwortlichen lassen kaum Zweifel, dass ihnen all das bewusst ist, und dass sie es schaffen werden - mit hohem Respekt voreinander, das Ziel vor Augen, gemeinschaftlich und mit einem Minimum an persönlichen Interessen.

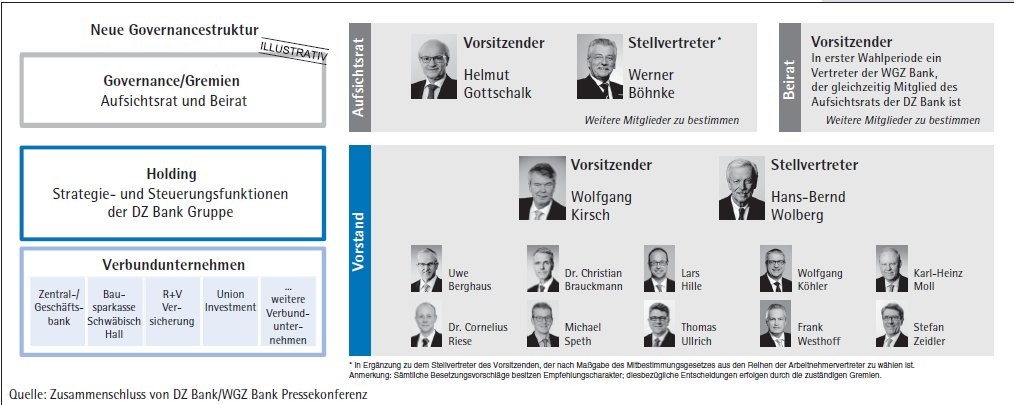

Es sei ein Tag der Freude für den genossenschaftlichen Finanzverbund aber auch sie persönlich, betonten die beiden Vorstandsvorsitzenden Kirsch und Wolberg, die als Macher der Fusion in die kreditgenossenschaftliche Geschichte eingehen werden. Und auch Gottschalk, ein durchaus selbstbewusster Primärbanker, und der frühere WGZ-Chef Böhnke, an dessen Bedenken manche Überlegungen in der Vergangenheit scheiterten, der aber nie den Kontakt zur DZ Bank ganz verloren gehen ließ, zeigten sich anlässlich der Unterzeichnung der Absichtserklärung zum Zusammenschluss (Memorandum of Understanding) sehr zufrieden. Allein die Tatsache, bereits in einem so frühen Stadium zu einer Pressekonferenz zu laden, unterstreicht die Ernsthaftigkeit, mit der das neue Spitzeninstitut, die "DZ Bank - Die Initiativbank", gebaut werden soll.

Und dieses wird sich zwar in der Aufstellung, aber inhaltlich kaum wesentlich vom bereits heute die genossenschaftliche Landschaft beherrschenden DZ-Bank-Konzern unterscheiden. Denn auch wenn höflicherweise stets von Fusion gesprochen wird, was den Eindruck von Augenhöhe erwecken soll, so erfolgt dieser Zusammenschluss doch im Wesentlichen durch die Integration der kleineren WGZ Bank in die größere DZ Bank, im Fachjargon "Verschmelzung durch Aufnahme" genannt. Die größten Unterschiede werden die Steuerungsholding und die durch Zusammenlegung der beiden "Geschäfts-Zentral-Banken" entstehende neue eigenständige Einheit neben Verbundunternehmen wie Schwäbisch Hall, Union Investment oder der R+V Versicherung sein. Hier wird vor allem das Firmenkundengeschäft gebündelt, aber auch andere geschäftliche Aktivitäten wie der Zahlungsverkehr sind hier rein thematisch anzusiedeln. Große Herausforderung auf diesem Weg wird sein, die Holding, in der alle zentralen Steuerungsfunktionen wie CEO, CIO, CFO und CRO gebündelt werden, mit ausreichend Ertragspotenzialen durch eigene Geschäfte auszustatten, dass diese nicht zu einem bloßen Wasserkopf verkommt. Wer steuern will, kann nicht in Abhängigkeit als Kostgänger der "Tochterunternehmen" dahinvegetieren.

Der Weg dahin ist klar vorgezeichnet: Der erste Tag des neuen Instituts wird der 1. August 2016. Für die Integration und fachliche Zusammenführung, also in erster Linie die Fusion der beiden Geschäftsbanken sowie die Überlegungen zur Sortierung der zahlreichen Verbundunternehmen und Tochtergesellschaften nehmen sich die Verantwortlichen Zeit bis 2018. Ab dann sind auch die vollen Ertragsund Kostensynergien zu erzielen. Erst dann bis Ende des Jahrzehnts soll die Holdingstruktur gebildet werden. Den Worten Kirschs zufolge werden Holdingvorstand und Zentralbankvorstand personell weitgehend getrennt: "Wir werden die Leute dahin schicken, wie Neigung und Begabung zusammenkommen." Auf Mitarbeiterseite wird es natürlich einen Stellenabbau geben, ohne diesen können die Synergien nicht gehoben werden, aber die Fusion solle nicht auf den Rücken der Mitarbeiter ausgetragen werden, so Wolberg. Allerdings, das wurde betont, bedinge der Ausschluss betriebsbedingter Kündigungen eine sehr konstruktive Begleitung des Vorhabens durch den Betriebsrat. Ebenfalls Synergien verspricht die Vermeidung von Doppelarbeit. Hier wird vor allem der Blick auf die zentralen Stabs- und Steuerungseinheiten gerichtet werden, die in beiden Banken vorhanden sind, ebenso wie auf die Aufstellung und Struktur der Tochterunternehmen. Sicherlich braucht man nicht alle der mehr als 30 Töchter. Manche kann mühelos in einem der Geschäftsfelder der Zentralbank aufgehen. Die Minderheitsbeteiligungen der Primärstufe sollen dabei noch nicht angetastet werden, obwohl aufsichtsrechtlich 100-Prozent-Beteiligungen das Gebot der Stunde sind.

Natürlich steht jeder Fusionsversuch unter einem besonderen Risiko. Und gerade die beiden genossenschaftlichen Zentralbanken haben sich in dieser Hinsicht in der Vergangenheit nicht gerade mit Ruhm bekleckert. Dieses Mal scheint es anders, denn man hat frühzeitig mögliche Störfelder erkannt und sich auch der Rückendeckung der jeweiligen Eigentümer und Gremien versichert. Die Zeit scheint reif, damit am Ende das steht, was sich alle vier Hauptverantwortlichen vorgenommen haben: eine bessere Bank. Viel Glück!

Finanzverbund

Zusammen geht mehr

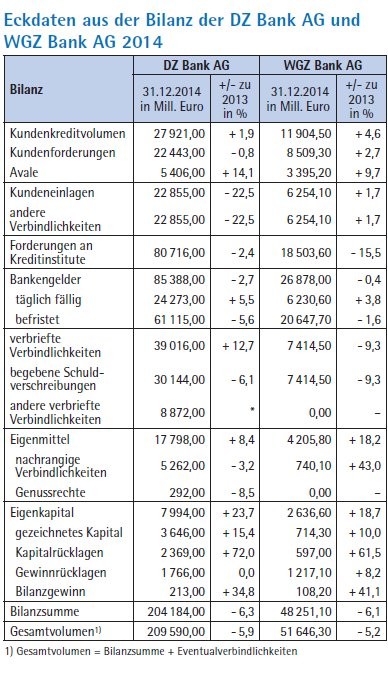

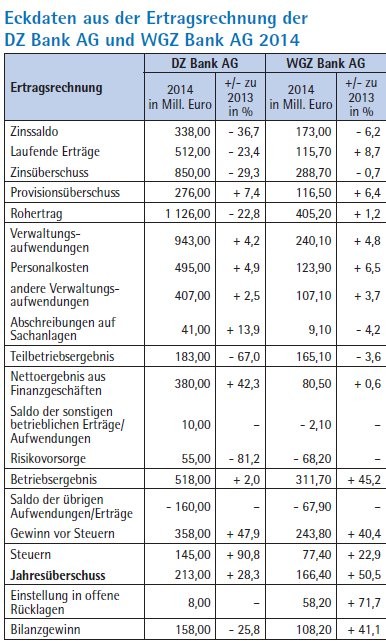

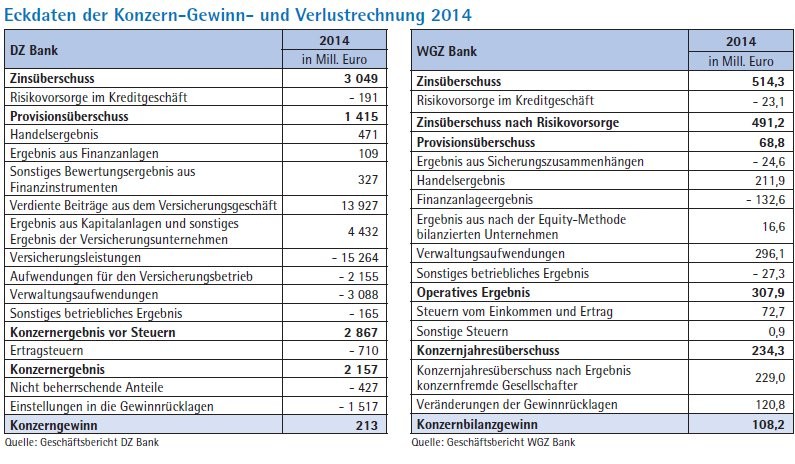

2009, mitten in den Wirrungen der Finanzkrise, haben sich die Granden der genossenschaftlichen Finanzgruppe zusammengesetzt und beschlossen, alles dafür zu tun, 2015 die erfolgreichste deutsche Bankengruppe zu sein. Schaut man heute auf die Ergebnisse, darf man feststellen, dass dieses Ziel erfolgreich verfolgt und erreicht wurde, auch wenn damals vielleicht nicht jeder den Schwur mit vollster Überzeugung geleistet hat. Laut den konsolidierten Jahresabschlüssen per Ende 2014 kommt die gesamte genossenschaftliche Finanzgruppe auf einen Jahresüberschuss von 7,8 Milliarden Euro. Die Sparkassen als zweite große Verbundgruppe kommen dagegen nur auf 288 Millionen Euro, die - bereinigt um die Verluste bei den Landesbanken - immerhin auf knapp zwei Milliarden Euro steigen. Betrachtet man die wesentlichen Ergebnistreiber, liegen die öffentlich-rechtlichen Sparkassen zwar vorn: Zinsüberschuss Sparkassen 32,5 Milliarden Euro, Zinsüberschuss Genossenschaftsbanken 20,0 Milliarden Euro, Provisionsüberschuss Sparkassen 7,3 Milliarden Euro, Provisionsüberschuss Genossenschaftsbanken 5,5 Milliarden Euro. Allerdings ist der große Wettbewerbsvorteil der Kreditgenossenschaften ihre Effizienz. Der Verwaltungsaufwand für die mehr als 1 000 Institute liegt bei rund 16,9 Milliarden Euro, während für die rund 450 öffentlich-rechtlichen Institute samt Verbundunternehmen über 27 Milliarden Euro anfallen.

Diese Effizienz soll nun noch spürbar weiter steigen. Rund 100 Millionen Euro an Ertrags- und Kostensynergien pro Jahr soll die Fusion der beiden Rechenzentren im eingeschwungenen Zustand für die Gruppe bringen. Und für den Zusammenschluss von DZ Bank und WGZ Bank werden mindestens 100 Millionen Euro veranschlagt, wobei das die absolute Untergrenze sei und den Worten von Wolfgang Kirsch und Hans-Bernd Wolberg zufolge 140 bis 150 Millionen Euro durchaus zu erreichen seien. Die entscheidende Frage wird sein, wie viel davon bei der Primärstufe in Form von geringeren Aufwendungen und niedrigeren Fees tatsächlich ankommt. Denn nötig hat das selbst eine so erfolgreiche Bankengruppe wie die Volks- und Raiffeisenbanken. Die Niedrigzinsen fressen sich mehr und mehr in die Gewinn- und Verlustrechnungen hinein. Die von Bundesbank und BaFin befragten rund 1 500 kleinen und mittelgroßen Banken und Sparkassen selbst gehen bis 2019 von einem Rückgang der Zinsergebnisse um etwa ein Viertel aus, die Aufseher halten je nach Szenario auch Einbußen bis 50 Prozent für keineswegs unwahrscheinlich. Zwar sieht man beim BVR die Entwicklung keineswegs so düster wie bei den deutschen Bankenaufsehern. Man ist der festen Überzeugung, dieses Thema bewältigen zu können (Präsident Uwe Fröhlich im Kreditwesen-Interview, Heft 19-2015). In den vergangenen sechs Jahren wurde das Eigenkapital der deutschen Genossenschaftsbanken um 25 Milliarden Euro auf 75,2 Milliarden Euro gestärkt - vielfach aus eigener Kraft und trotz krisenhafter Bedingungen an den Märkten. Gleichwohl wird es nicht gelingen, die Rückgänge beim Zinsüberschuss nur über höhere Provisionseinnahmen zu kompensieren. Von daher tun Entlastungen auf der Kostenseite gut.

Erst recht, da natürlich auch weiter investiert werden muss. Auf der einen Seite fordert die fortschreitende Regulierungswelle ihren Tribut. Umfassende Berichtspflichten führen ebenso zu einem Ausbau von Personal und Systemen wie die zahlreichen neuen zu erfüllenden Vorschriften. Die ehemals qualitative Aufsicht ist längst einer quantitativen gewichen. Und die bislang von deutschen Aufsehern behütete Proportionalität muss sich unter einem europäischen Bankenaufsichtsregime erst noch durchsetzen. Daneben sind auch sanfte, aber doch spürbare Anpassungen am Geschäftsmodell dringend vonnöten, um den sich langsam, aber stetig wandelnden Kundenwünschen gerecht zu werden. Welche Rolle spielen bei zunehmender Digitalisierung und einer Ausweitung des Multikanalangebots noch die Qualität der Beratung, die Präsenz vor Ort oder das Regionalprinzip - allesamt Erfolgsfaktoren der genossenschaftlichen Finanzgruppe in den vergangenen Jahren? Das Filialnetz wird sich langsam ausdünnen, allerdings nicht dramatisch, denn noch geht es der Primärstufe ja gut. Und das ist eine große Gefahr. Denn wenn an bestehenden Strukturen festgehalten wird, weil diese noch eine leicht längere Lebensdauer haben als die Amtszeit des amtierenden Vorstandsvorsitzenden, werden notwendige Anpassungen an Aufstellung und Geschäftsmodell (zu) lange aufgeschoben.

Stiftet bei all diesen in die Zukunft gerichteten Themen eine geeinte Zentralbank ebenfalls einen größeren Nutzen? Hoffentlich. Hierarchien werden flacher, der Abstimmungsprozess verkürzt, die Umsetzung von Entscheidungen vielleicht schneller. Aber natürlich gehen auch wesentliche Kontrollfunktionen durch vier Augen aus zwei Häusern verloren und der Innovationsdruck könnte unter der Monopolstellung leiden. Allerdings wird die konsequente Ausrichtung auf die Bedürfnisse der Primärstufe von den beiden derzeitigen und auch künftigen Vorstandschefs derart stark betont, dass man Hoffnung haben darf. Und auch die Vertreter der Volks- und Raiffeisenbanken im Aufsichtsrat wie im noch zu schaffenden Beirat der neuen DZ Bank werden hier sehr genau darauf achten, dass ihre Belange nicht zu kurz kommen. Lebhafte Diskussionsfreude war, ist und bleibt ein Erfolgsgarant der genossenschaftlichen Finanzgruppe.

Verbundunternehmen

Kluge Integrationsarbeit

Wenn die geplante Holdingstruktur der neuen DZ Bank nach der Integration der WGZ Bank wie vorgesehen bis Ende des Jahrzehnts umgesetzt ist, wird auf der operativen Ebene der Verbundunternehmen neben R+V, Schwäbisch Hall und Union Investment eine neue, größere DZ Bank AG stehen. Zu dem gruppeneigenen Versicherer, der Bausparkasse und dem Asset Manager kommen als weitere Kandidaten aus Frankfurt die VR-Leasing, die DG Hyp, die DZ Privatbank, die Reisebank, die Teambank und die DVB Bank infrage. In Düsseldorf sind es die WL Bank, die WGZ Bank Ireland und die WGZ Immobilien und Treuhand GmbH.

Wie viele dieser letztgenannten Tochtergesellschaften der fusionierenden Zentralinstitute allerdings den Status von Verbundunternehmen unter dem Holdingdach finden werden, ist in der jetzigen Phase der Fusionsbekundung ebenso schwierig absehbar wie der Umgang mit den Minderheitsbeteiligungen der Primärstufe an den Verbundunternehmen. Denn sicherlich wird man sich bis zum geplanten Vollzug der Zentralbank fusion und da rüber hinaus Gedanken machen, wie man schlagkräftige zukunftsträchtige Einheiten für die genossenschaftliche Gruppe formieren kann und von welchen Geschäften man sich möglicherweise auch trennt. Dass beispielsweise die DVB Bank, um ein naheliegendes Beispiel zu nennen, unabhängig von ihrer künftigen gesellschaftsrechtlichen Einordnung mit ihrer heutigen strategischen Ausrichtung in den Bereichen Schifffahrt, Luftverkehr und Infrastruktur nur begrenzt in das Bild eines Dienstleisters für die Primärstufe passt, wird seitens der DZ Bank schon seit geraumer Zeit eingeräumt. Welche Zukunft diese Einheit im künftigen Konzern hat, ist damit freilich noch nicht gesagt. Denn der künftige Vorstandsvorsitzende Wolfgang Kirsch hat schon deutlich gemacht, dass der Holding von der Grundausrichtung her eigene operative Einnahmequellen verschafft werden sollen, um nicht am Tropf der Verbundunternehmen zu hängen, sprich um eine Unabhängigkeit der Steuerungseinheit zu erhalten

An der guten Marktstellung und Ausgangslage der Union Investment, der R+V und der Bausparkasse Schwäbisch Hall im hiesigen Bankenwettbewerb wird sich in der neuen Konstellation gleichwohl zunächst wenig ändern. Alle drei Dienstleister gehören unbestritten zu den Marktführern ihrer jeweiligen Branchen und haben auch in dem heutigen Kundenpotenzial der Genossenschaftsgruppe noch Wachstumschancen. Aber selbst bei der größten privaten Bausparkasse wird man vielleicht überlegen, ob und gegebenenfalls wo es im größeren Rahmen der Immobilienaktivitäten der genossenschaftlichen Gruppe Bedarf an Neuordnung beziehungsweise zumindest an Feinjustierung gibt. In jedem Falle wird man den alten wie neu geschaffenen Verbundunternehmen, also auch der neuen DZ Bank AG, hinreichende Möglichkeiten geben wollen, in ihren operativen Geschäftsfeldern nachhaltig Geld zu verdienen.

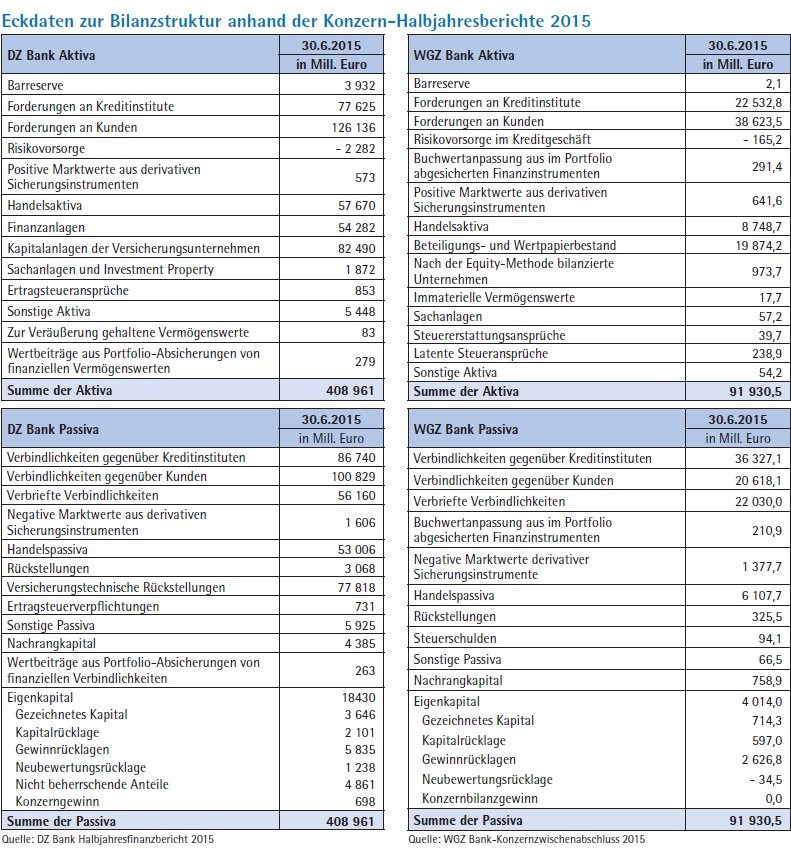

Um welche Dimensionen an heutigen Tochtergesellschaften es sich handelt, angefangen von den kleineren bis hin zu größeren Einheiten wie VR Leasing und der DZ Privatbank, zeigt ein Blick in die Konzernberichterstattung der Fusionspartner. Die WGZ Bank führt bei der Aufstellung ihres Anteilsbesitzes für das Berichtsjahr 2014 sieben verbundene Unternehmen an. Hinzu kommen 19 andere Unternehmen, darunter die großen Verbundunternehmen im Mehrheitsbesitz der DZ Bank. Gemessen an dem Frankfurter Fusionspartner klingt das höchst übersichtlich. In den Konzernabschluss 2014 der DZ Bank sind gar 30 (26) Tochterunternehmen und unverändert 5 Teilkonzerne mit insgesamt 583 (603) Tochterunternehmen einbezogen. Ob, wo und mit welcher Dringlichkeit sortiert wird, lässt sich für Außenstehende nur schwerlich beurteilen.

Mit Blick auf die Dienstleistungsfunktion für die Gruppe ist freilich seit dem Scheitern des Fusionsversuchs von DZ Bank und WGZ Bank im Jahre 2009 einiges an präventiver Integrationsarbeit geleistet worden - selbst noch unter Werner Böhnke als Vorstandschef in Düsseldorf. Die beiden Zentralbanken haben in den vergangenen Jahren ungewohnt geräuschlos diverse Geschäftsfelder gemeinsam bearbeitet und eine Reihe von gemeinsamen Unternehmen geschaffen. Von der Geschäftsausrichtung wie auch von der Namengebung deuten Einheiten wie die VR Corporate Finance GmbH, Düsseldorf, die VR Equitypartner GmbH, Frankfurt am Main, die VR Mittelstandskapital Unternehmensbeteiligungs AG, Düsseldorf, längst auf eine Ausrichtung auf ein gemeinsames Zentralinstitut hin. Bei diesen Einheiten liegt eine Eingliederung in das operative Geschäft der DZ Bank AG nahe.

Den Verantwortlichen der künftigen DZ Bank Holding darf man einen hoffentlich schlagkräftigen Unterbau aus erfolgreichen Verbundunternehmen wünschen. Schließlich wollen sie weiterhin zeigen, dass das Projekt eines Allfinanzanbieters auch unter den neuen regulatorischen Bedingungen ein Erfolgsmodell bleiben kann.

Immobilienbanken

Was zusammen gehört?

Im Zusammenhang mit der Zentralbankfusion stellt sich natürlich auch die Frage nach der Zukunft der genossenschaftlichen Immobilienfinanzierung. Während die Bausparkasse Schwäbisch Hall als Marktführer trotz des derzeit alles andere als angenehmen Umfeldes mit einem eigenständigen Geschäftsfeld unterhalb der Holding klar gesetzt ist, müssen für die Hypothekenbank-Töchter DG Hyp und WL Bank Überlegungen angestellt werden. Zu diesen gesellt sich noch - außerhalb des Einflusskreises der Zentralbanken aber durchaus innerhalb des genossenschaftlichen Finanzverbundes - die Münchener Hypothekenbank als drittes Institut. Wolfgang Kirsch blieb zu diesem Punkt bewusst offen, scheinbar hat dieses Thema nicht oberste Priorität. Drei Pfandbrieflizenzen im Konzern seien mit Blick auf die Refinanzierung besser als zwei, sagte er dazu, die Schwäbisch Hall schon eingerechnet, die nach den Plänen des neuen Bausparkassengesetzes ebenfalls eine Lizenz zur Emission von Pfandbriefen wird beantragen können. Klar ist, die Not zu einer Fusion ist nicht groß, denn alle drei Immobilienbanken des genossenschaftlichen Finanzverbundes stehen gut da. Alle haben den Stresstest der EZB ziemlich ordentlich bestanden, die DG Hyp im DZ-Bank-Verbund, die WL Bank im Rahmen der WGZ-Prüfung und die Münchener Hypothekenbank ganz alleine, auch wenn hier in Sachen Kapitalerhöhung ein wenig Überzeugungsarbeit notwendig war. Das liegt auch daran, dass die Häuser ihre Krisenjahre schon hinter sich haben.

Die DG Hyp beispielsweise hat ihre Mutter viel Geld gekostet, nachdem der Zusammenschluss mit der Münchener Hypothekenbank 2007 scheiterte. Allerdings wurde danach der Umbau konsequent vorangetrieben: Aus dem früheren Immobilien-Bauchladen wurde ein schlagkräftiger gewerblicher Immobilienfinanzierer geformt, der heute zu den aktivsten Spielern auf dem deutschen Markt gehört. Das private Geschäft wurde auf die Bausparkasse Schwäbisch Hall übertragen. Um festzustellen, ob diese "Arbeitsteilung" auch unter einer fusionierten Zentralbank Bestand hat, oder ob es neue, andere Überlegungen zur Zukunft des Immobiliengeschäfts innerhalb der DZ-Bank-Gruppe gibt, ist es jetzt noch zu früh.

Auch die WL Bank kommt bei ihrer Neuausrichtung gut voran. Ihr wurde in den vergangenen Jahren das umfassend angehäufte Staatsanleiheportfolio zum Verhängnis. Von der Strategie der Staatsfinanzierung verabschiedet man sich daher in Münster mehr und mehr und konzentriert sich stattdessen auf das echte Kundengeschäft in Verbindung mit den Volks- und Raiffeisenbanken. Das Immobilienkreditgeschäft und das Geschäft mit der öffentlichen Hand sollen künftig rund drei Viertel der Bilanzsumme ausmachen. Zu Beginn des Umstrukturierungsprozesses im Jahr 2010 waren dies gerade einmal 40 Prozent, 2014 schon 60 Prozent. Im Immobilienkreditgeschäft positioniert sich die WL Bank dabei in erster Linie als Wohn-Immobilienfinanzierer innerhalb der Finanzgruppe. Vorrangiges Ziel ist es, die private Baufinanzierung für die Partner der Primärstufe zu unterstützen, daneben hat sie auch die institutionelle Wohnungswirtschaft als weitere wichtige Kundengruppe im Fokus. Das zeigt, die Überschneidungen der beiden Hypothekenbanktöchter der Zentralbanken sind gering. Das gilt sowohl für die Objektarten (Wohn- und Gewerbeimmobilien) als auch die Kundengruppen (private oder gewerbliche Kunden). Ein Zusammenschluss würde die Geschäftsbasis verbreitern, nochmals Synergiepotenziale bergen und scheint die logische Folge.

Doch was passiert dann mit der stolzen Münchener Hypothekenbank eG? 1896 mit Unterstützung der Bayerischen Staatsregierung als Genossenschaftsbank gegründet, nennt sie sich selbst "Experte für die langfristige Immobilienfinanzierung" mit den Kerngeschäftsfeldern Wohn- und Gewerbeimmobilienfinanzierung. Die gewerbliche Immobilienfinanzierung betreibt die Münchener Hyp zum einen als Vermittlungsgeschäft mit den Volks- und Raiffeisenbanken und zum anderen bei großvolumigen Finanzierungen als Direktgeschäft und Konsortialgeschäft. Die Bank finanziert in Deutschland und Westeuropa, mit Schwerpunkt in Großbritannien und Frankreich. In der Wohnimmobilienfinanzierung sind die Münchener ausschließlich Partner der Primärstufe. Auch das würde gut zu einem genossenschaftlichen Immobilienfinanzierer passen. Allerdings können sich die Verantwortlichen um den Vorstandssprecher Louis Hagen die Entwicklung bei DG Hyp und WL Bank ganz gelassen anschauen. Die Münchener Hypothekenbank, die als eingetragene Genossenschaft ihren Mitgliedern gehört, ist zunächst einmal deren Wohl verpflichtet und hat durchaus bewiesen, dass sie gut alleine klar kommt.

Europa

Unterschiedlichste Strukturen

Ein Blick auf die verschiedenen genossenschaftlichen Finanzverbünde in Europa zeigt die verschiedensten Ausprägungen von Zentralbankstrukturen beziehungsweise von Konzernorientierung. Auf europäischer Ebene sind die meisten genossenschaftlichen Finanzverbünde zweistufig organisiert. Wie diese Unternehmensgruppen dann konkret ausgestaltet sind, differiert stark. Zwischen den beiden gegensätzlichsten Formen, der nahezu vollständig zentralen Organisation in den Niederlanden durch den Konzern Rabobank und der noch dreistufig und damit in Europa am stärksten dezentral aufgestellten Raiffeisen-Gruppe in Österreich liegen beispielsweise mit den französischen Gruppen Crédit Mutuel und Crédit Agricole und der finnischen Oko-Bank-Gruppe die verschiedensten Abstufungen.

In den Niederlanden sind im Konzern der Rabobank 108 lokale Genossenschaftsbanken mit rund 520 Filialen am Markt. Zwei Millionen Mitglieder verzeichnet die Bankengruppe, insgesamt bedient sie 6,6 Millionen private und 800 000 geschäftliche Kunden alleine im Heimatmarkt. Im Geschäftskundenbereich legt sie ihren Schwerpunkt auf Unternehmen aus dem Bereich Landwirtschaft, bei diesen vereint sie einen Marktanteil von 85 Prozent auf sich. Von der Bankenaufsicht in den Niederlanden wird die komplette Rabobank-Gruppe als Einheit behandelt. Wie die Bank erst im November dieses Jahres verkündete, sollen die Strukturen in der Gruppe im Hinblick auf die zu erwartenden weiteren regulatorischen Schritte noch stärker vereinheitlich werden. Lokale Rabobanken und die zentrale Organisation werden demnach ab dem 1. Januar 2016 mit einer einzigen Banklizenz arbeiten und als eine rechtliche Einheit gelten.

Bei den österreichischen Raiffeisenbanken hingegen hat sich bis heute eine dreistufige Struktur erhalten. In ihrem Auftreten betont die Gruppe die Autonomie und das lokale Agieren ihrer Primärbanken. 473 Raiffeisenbanken arbeiten in der Alpenrepublik mit acht Raiffeisen-Landeszentralen zusammen. Letztere wiederum sind Anteilseigner der Raiffeisen Zentralbank Gruppe (RZB).

Zentralbankstrukturen

Im Wandel der Zeit

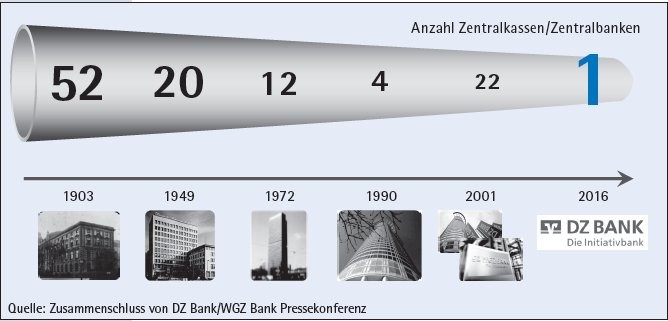

Mit einer Fusion von DZ Bank und WGZ Bank würde die Konsolidierung im genossenschaftlichen Oberbau abgeschlossen. Begonnen hat die Geschichte der genossenschaftlichen Zentralbanken in der zweiten Hälfte des 19. Jahrhunderts mit der Gründung der Deutschen Genossenschaftsbank von Soergel, Parrisius & Co (1864), der Rheinischen landwirtschaftlichen Genossenschaftsbank (1872) oder auch der Landwirtschaftlichen Zentralkasse für Hessen (1874). Zeitweise waren rund 60 ländliche und städtische Zentralkassen am Markt. Sie dienten dem Liquiditätsausgleich für die kleinen Kreditgenossenschaften, waren aber auch Dienstleister für die Primärbanken im Zahlungs- und Inkassowesen für den Einkauf landwirtschaftlicher Rohstoffe.

Der Werdegang der Zentralbanken war und ist eng verbunden mit den Verbänden der Finanzgruppe. Zu Beginn des 20. Jahrhunderts waren derer vier in Deutschland vertreten. Gleichzeitig schwingt in der Geschichte der (regionalen und nationalen) Zentralbanken immer die Diskussion ihrer Rolle als Dienstleister der lokalen Primärbanken einerseits und eines eigenständigen starken und handlungsfähigen Kreditinstitutes andererseits mit. Schon die Soergel-Bank musste sich zu Beginn des 20. Jahrhunderts vorwerfen lassen, sie habe sich zu einer Großbank entwickelt. Um ihre Ertragsbasis zu verbreitern, betrieb das Finanzinstitut zunehmend Geschäfte außerhalb ihres genossenschaftlichen Rahmens. Zudem machte ihr eine wachsende Zahl gewerblicher Zentralkassen zu schaffen, die nicht mit ihr, sondern mit der 1895 gegründeten Preußenkasse als Zen tralbank zusammen arbeiteten. Die Soergel-Bank war 1904 gezwungen, mit der Dresdner Bank zu fusionieren, die so für einige Jahre die Zentralbankfunktion für verschiedene Volksbanken innehatte.

Im Laufe des 20. Jahrhunderts kamen regelmäßig Konflikte über die Frage nach einer Zwei- oder Dreistufigkeit der genossenschaftlichen Bankengruppe auf. Befürworter der Dreistufigkeit, das heißt einer Notwendigkeit von sowohl regionalen als auch nationalen Zentralbanken, argumentierten oft mit dem Risiko einer zu hohen Machtkonzentration beim Spitzeninstitut. Befürworter der Zweistufigkeit hingegen führten Effizienzvorteile ins Feld. 1989 mündete die Diskussion schließlich in der Verabschiedung einer "Verbund-Konvention". Das Nebeneinander von Zwei- und Dreistufigkeit ließ die Konvention ausdrücklich zu. Spätestens mit dem Entstehen der heutigen DZ Bank im Jahr 2001 gehörte der dreistufige Aufbau der Verbundorganisation der Vergangenheit an.