Red. - In diesen Tagen wird die Bilanzsaison eröffnet. Deutlich spürbar ist daher die Anspannung bei den betreffenden Stellen in- und außerhalb der Unternehmen, die mit der Erstellung der Geschäftsberichte befasst sind. Dabei ist längst nicht nur das Rennen um die Einhaltung der exakt getakteten Termine von Jahr zu Jahr herausfordernder geworden. Es geht um nicht weniger als die Erstellung eines in sich stimmigen und extern geprüften Zahlenwerkes, das über den wirtschaftlichen Erfolg, gemessen an der Veränderung des Unternehmensvermögens und der Differenz von Aufwendungen und Erträgnissen, periodengerecht Auskunft geben muss. Allein dieses Unterfangen ist für die vielfach global in unterschiedlichen Rechtsformen, Rechtsgebieten und daher auch unterschiedlichen Rechnungslegungsanforderungen agierenden Konzerne bereits eine Herkulesaufgabe, allen Bemühungen um einheitliche Standards zum Trotz.

Inzwischen gehen freilich die regulatorischen Anforderungen sowie die von den Stakeholdern eingeforderten Auskunftsbegehren weit darüber hinaus. Der Themenkatalog reicht von der Umweltberichterstattung, Ausweisen zu Nachhaltigkeit und sozialer Verantwortung der Unternehmen bis hin zu Geschlechterdiversifizität. Es ist also kein Wunder, dass in Erfüllung aller dieser Berichtspflichten die Geschäftsberichte vielfach zu unförmigen Konvoluten angewachsen sind, in deren Informationsgestrüpp auch der Kundige sich leicht verheddern kann. Das gilt insbesondere dann, wenn er nur eine Antwort auf die eigentlich simple Frage sucht, wie es dem Unternehmen im Verlauf des sich dem Berichtsjahr anschließenden Jahres gehen wird.

Die Frage nach der Forward Guidance hat für Investoren, Mitarbeiter und andere Stakeholder in Zeiten der disruptiven Veränderungen infolge der Digitalisierung sowie zuletzt der "Trumpifizierung", also der plötzlichen Verschiebung der politischen Rahmenbedingungen, immer stärker an Bedeutung gewonnen. Die Vergangenheit, die so liebevoll und ausführlich in den Berichten beschrieben wird, kann immer weniger als Erklärungsmuster für eine Zukunft dienen, in der die Ungewissheit offenbar der verlässlichste Planungsparameter geworden ist. Als Konsequenz aus diesen Erkenntnissen ist es schwerer geworden, jene klaren quantitativen Prognosen für die wichtigsten betriebswirtschaftlichen Größen in den Geschäftsberichten deutscher Unternehmen abzugeben, wie sie der einschlägige Standard DRS 20 vorschreibt. Dabei haben die Unternehmen nach der Überarbeitung der Regeln zur Konzernberichterstattung durch das Deutsche Rechnungslegungs Standards Committee (DRSC) mittlerweile schon drei Jahre Übung in der Anwendung des Prognoseberichtes.

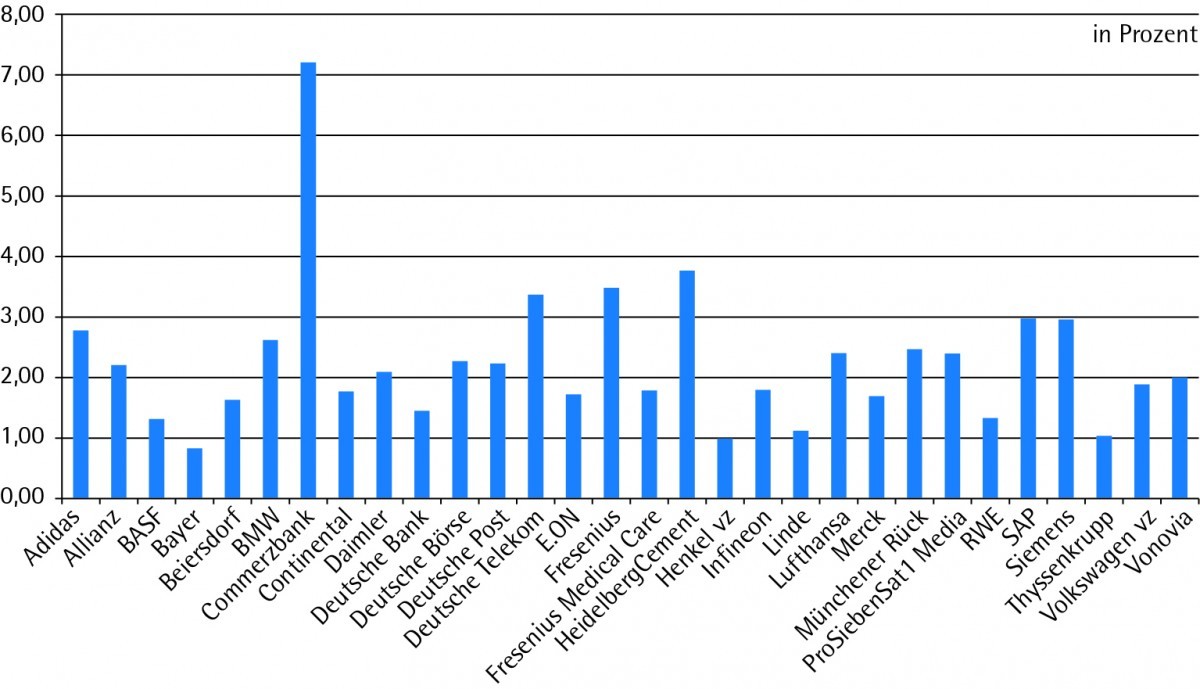

Die heute geforderte quantitative und möglichst präzise Berichterstattung über die absehbare künftige Entwicklung als Chance zu verstehen, den Gesellschaftern, den weiteren Stakeholdern und der Öffentlichkeit einen dezidierten Ausblick auf das kommende Jahr zu geben, haben freilich viele Unternehmen längst nicht so sehr auf der Agenda wie externe Marktbeobachter und vermutlich das DRSC es gerne sehen würden. Das fängt schon bei der rein formalen Analyse an. Wie eine Untersuchung an der Hochschule Darmstadt für das Geschäftsjahr 2015 ergab, macht der Umfang des in die Zukunft gerichteten Prognose- und Chancenberichtes nur einen Bruchteil des gesamten Geschäftsberichtes aus (siehe Abbildung). Allein dem immer umfangreicher werdenden Anhang ist das nicht zuzuschreiben, auch die Prognoseberichte der Dax-Unternehmen haben dem reinen Umfang nach im Berichtsjahr 2015 von 6,4 auf 5,8 Seiten abgenommen.

Mit Blick auf die qualitativen Kriterien bescheinigen einschlägige Untersuchungen ebenfalls keine uneingeschränkte Tendenz zur Verbesserung. So registriert die turnusmäßige Untersuchung der Deutschen Schutzvereinigung für Wertpapierbesitz und des Beratungsunternehmens Kirchhoff in den Geschäftsberichten des Jahres 2015 bei 21 der 30 Dax-Unternehmen die vorgeschriebenen quantitativen Angaben, sei es in Form einer Punktprognose oder in einer aussagekräftigen Bandbreite, und bescheinigt 14 eine hohe Treffsicherheit.

Neben einem quantitativen Ausblick auf das zu erwartende Konzernergebnis sowie möglichst auch auf die Segmentergebnisse zählen zu den besonders hochgeschätzten Transparenzkriterien dieser Studie konkrete Angaben zu Investitionen und Finanzierung, zu F&E-Ausgaben sowie zur Personal- und Dividendenpolitik. Pluspunkte sammeln lassen sich schließlich mit einem qualitativen Ausblick über den gesetzlichen Prognosehorizont von einem Jahr hinaus sowie mit den Hinweisen zu hauseigenen Finanzierungsstrategien, zur Produktpolitik und zur künftigen Unternehmensstruktur. Diese Angaben zu einem harten Bewertungskriterium zu machen, mag aus Sicht der Märkte verständlich sein, aus der Perspektive der Unternehmen können sie im Zweifel allerdings eine Gratwanderung zwischen seriöser Information und der Preisgabe von strategischen Plänen bedeuten. Dass es in einigen Prognoseberichten an geeigneten Darstellungen fehlt, die einen leichten Abgleich der Voraussagen mit der tatsächlich eingetretenen Entwicklung erlauben, bleibt gleichwohl ein Übungsfeld für die Unternehmen. Im Soll/Ist-Vergleich begründen zu müssen, weshalb eine Entwicklung weniger gut ausgefallen ist als prognostiziert, fällt dabei sicherlich schwerer als die Erklärung für einen unerwarteten Erfolg. Aber gerade der ehrliche Umgang mit diesen Zahlen in guten wie in schlechten Zeiten kann an den Kapitalmärkten Vertrauen schaffen.

Besonders gelobt wird der Bericht von Linde. Von den fünf betrachteten Finanzdienstleistern haben es die beiden Versicherer Allianz und Münchener Rück der angesprochenen Untersuchung nach in die höchste Transparenzkategorie geschafft. Die Deutsche Börse ist mit einigen Abstrichen an diesem Anforderungskatalog bei einer mittleren Bewertung gelandet und die beiden Frankfurter Großbanken werden der dritten und niedrigsten Stufe zugeordnet. Letzteren wird aber immerhin bescheinigt, in ihrem Prognosehorizont mit einigen quantitativen und qualitativen Angaben über das vorgegebene eine Jahr hinaus zu blicken.

Ob die Prognosequalität der Finanzdienstleister und anderen Dax-Unternehmen gehalten werden konnte und wie sie mit eventuellen Abweichungen umgehen, ist angesichts der recht überraschenden Entwicklungen rund um das Brexit-Votum und die amerikanischen Wahlen eine besonders spannende Frage der gerade laufenden Bilanzsaison. Und mit Blick auf den in den derzeit erstellten Geschäftsberichten vorgeschriebenen Ausblick auf 2017 wird es nicht minder interessant, wie sich die Unternehmen angesichts des Starts des neuen US-Präsidenten in seinen ersten Arbeitswochen sowie den Tendenzen zu einem harten Brexit auf die Entwicklung für das Restjahr festlegen werden. Für viele Dax-Unternehmen dürfte das eine echte Herausforderung werden.

Die Redaktion bedankt sich bei Jürgen Pitzer für viele Informationen und die hervorragende Mitarbeit.