Gleichzeitig kommt für mehr als drei Viertel der Kunden als Hausbank aber nur in Frage, wer Filialen betreibt. Zwar unterhält gut jeder vierte Kunde ein Konto bei einer Direktbank, doch ist diese in fast neun von zehn Fällen nur die Nebenbank. Daneben wünschen sich 55 Prozent der Kunden innovative Filialkonzepte, aber sechs von zehn Befragten haben Interesse an Mobile Banking - selbst in der Altersgruppe 60+ sind es noch 40 Prozent.

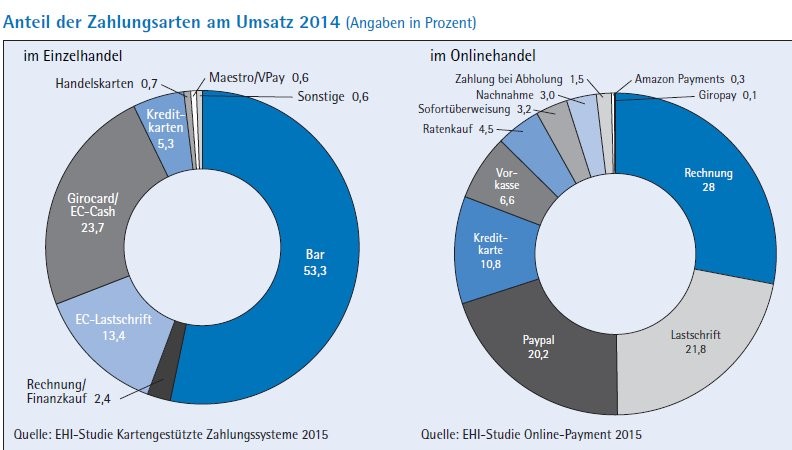

Und bezahlen tut der deutsche Michel ohnehin am liebsten in bar. 53 Prozent der getätigten Umsätze im Einzelhandel werden laut Bundesbank-Studie "Zahlungsverhalten in Deutschland 2014" mit Bargeld beglichen. Während die Girocards im Vergleich zur Erhebung aus dem Jahr 2011 weiter leicht zulegen konnten und mittlerweile auf einen Anteil von knapp 30 Prozent kommen, haben die Kreditkarten einen Einbruch erlitten: Statt 7,4 Prozent im Jahr 2011 wurden 2014 nur noch 3,9 Prozent der Umsätze mit einer Kreditkarte getätigt. Manch einer vermutet hier die ersten Auswirkungen des Surcharging, denn insbesondere bei Deutscher Bahn, bei Fluggesellschaften und Reiseveranstaltern fallen teils üppige Zusatzgebühren für das Zahlen mit Kreditkarte an. Kontaktloses Bezahlen kommt auf 0,1 Prozent der Umsätze und ist damit ebenso vernachlässigbar wie das Bezahlen mit dem Mobiltelefon (0 Prozent). Schaut man den Verbrauchern in das Portemonnaie, stellt man ebenfalls fest, dass der Wandel zum Karten- oder mobilen Bezahlen nur sehr, sehr langsam vonstattengeht. Wie schon 2011 finden sich im Schnitt 103 Euro Bares.

Man könnte aus alldem den Schluss ziehen, dass der Verbraucher offensichtlich gar nicht genau weiß, was er eigentlich will, dass er viele Dinge von der Tagesform, vom persönlichen Empfinden, vom Anlass und der jeweiligen Situation abhängig macht. Vielleicht hat er aber auch einfach nur den Überblick verloren. Denn die Anbieter von Bezahlverfahren versuchen die vielschichtigen Ergebnisse der unzähligen Studien natürlich auch für den eigenen Vorteil zu nutzen und schauen dafür munter in die Glaskugel. Die Folge ist ein bunter Strauß an Möglichkeiten: Girocard-Zahlung mit Unterschrift und ohne, dann aber mit PIN; die Karten mal davor halten, darüber halten oder reinstecken; kontaktlos noch mittels Girogo und vorherigem Aufladen, dann jedoch nur bis zu einer Kaufsumme von 25 Euro, bald die Girocard kontaktlos direkt auf das Konto ohne Aufladen; das gleiche Spiel bei Zahlung mit Kreditkarte, üblicherweise mit Unterschrift, nun aber plötzlich auch mit PIN bei einem Anbieter und auch hier wird schon mal das Davor- oder Darüberhalten geprobt. Hinzu kommen Händlerkarten mit Zahlfunktion (die größte Auflage hat die Amazon-Karte, die 31 Prozent aller Verbraucher haben, der höchste Umsatz wird aber mit der Bahncard gemacht, im Schnitt 267,65 Euro), das Bezahlen mit dem Smartphone, mit der Uhr. Wie breit allein das Produktportfolio Kreditkarten bei den Banken ist, die beim Thema Bezahlen immer noch erster Ansprechpartner der Verbraucher sind, zeigen die Ergebnisse der "Marketing-Mix-Analyse Kreditkarten 2013". Durchschnittlich 9,4 verschiedene Kreditkarten (inklusive Karten mit Sonderfeatures und Co-Branding-Karten) werden dem Privatkunden von seiner Bank offeriert. Und allein die Werbeausgaben für Kreditkarten haben sich binnen eines Jahres um 40 Prozent erhöht.

All das zeigt: Der Kreditkartenmarkt ist ein Dschungel zahlloser Produkte in verschiedenen Produktkategorien mit unterschiedlichen Leistungsbestandteilen und Konditionen. Das überfordert Verbraucher wie das Kassenpersonal bei den Händlern gleichermaßen. Was auch die von einem Referenten beim Zahlungsverkehrssymposium der Deutschen Bundesbank, dessen Beiträge alle in dieser Ausgabe veröffentlicht werden, erzählte Geschichte belegt: Durchaus modern eingestellt und aufgrund seines Berufs auch kartenaffin wollte er endlich einmal das kontaktlose Bezahlen ausprobieren. Seine Karte konnte das, das Terminal gab es auch her. Er hielt seine Karte davor, es piepte, der Kassenzettel kam heraus, alles prima. Bis auf die staunenden Blicke der anderen Kunden und die Frage des Kassierers: "Wie haben Sie denn das jetzt gemacht?"

Klar ist: Die Zukunft im (kartengestützten) Zahlungsverkehr ist so ungewiss wie schon lange nicht mehr. Die Zeiten, als man mühelos die Entwicklungen der kommenden fünf, wenn nicht gar zehn Jahre vorhersagen konnte, sind lange vorbei. Ursache dieser Unsicherheit ist dabei nur zum Teil das Kundenverhalten, mehr vielleicht noch Politik und Regulatorik, Stichworte Geldausgabeautomaten, Interbankenentgelte, PSD II mit der Öffnung der Kontoverbindung für Dritte. Kartenunternehmen, Prozessoren, Netzbetreiber und Aquirer, Banken und Sparkassen experimentieren wie beschrieben munter darauf los. Das zeigt erfreulicherweise die Innovationskraft einer als so behäbig geltenden Branche wie der Kreditwirtschaft. Aber sicherlich werden die meisten der heute hochgelobten, weil bahnbrechenden Innovationen bald wieder still beerdigt werden. Und es schwächt natürlich die Verhandlungsposition gegenüber EU-Kommissaren, Kartellämtern und nicht zuletzt dem Handel, wenn jeder nur für sich spricht. Ob der steigende Anteil der Onlineumsätze im Handel nun tatsächlich auch zum Heilsbringer der Kartenindustrie werden wird - das Wünschen ist leicht, das Glauben schwer. Denn laut ibi-research schaffen es Kreditkarten auf gerade mal gut zwölf Prozent an den Onlineumsätzen im deutschen Einzelhandel. Unangefochtener Marktführer ist Paypal mit etwa 30 Prozent der Umsätze. Das wollen die deutschen Banken nun mit wieder einmal vereinten Kräften ändern. Zumindest der Name des neuen Paypal-Konkurrenten von Kreditgenossenschaften, privaten Banken und auch Sparkassen ist bekannt: Paydirekt. Alles andere liegt noch ein wenig im Verborgenen, dabei will man doch spätestens ab November am Markt sein, um schon im Weihnachtsgeschäft zu zeigen, dass es nicht Paypal sein muss, sondern dass man auch über das eigene Bankkonto bequem und sicher online bezahlen kann.

Wie schwer es aber ist, den Verbraucher umzuerziehen, zeigt das Beispiel Geldkarte. Jahrelang wurden Unsummen investiert, alles ohne Erfolg. Da wäre es dann vermutlich wirklich besser, knallhart Nägel mit Köpfen zu machen und das Bargeld gleich ganz abzuschaffen - allen volkswirtschaftlichen Bedenken zum Trotz. Zahlungsverkehr ist spannend und bleibt spannend. Vielleicht wäre dabei weniger manchmal mehr.