Bei der Digitalisierung des Kreditgeschäfts spielen Fintechs für Banken bislang kaum eine Rolle. Das geht aus der PwC-Studie "Effizienz der Kreditprozesse in deutschen Kreditinstituten 2017" hervor, für die 43 vorrangig kleinere und mittlere Kreditinstitute aus allen Sektoren befragt wurden. Besonders deutlich ist dies im Privatkundengeschäft. Für fast zwei Drittel der befragten Banken und Sparkassen ist die Kooperation mit Fintechs hier nicht als Teil der Digitalisierungsstrategie verankert.

Im Firmenkundengeschäft scheinen die Banken etwas weiter zu sein. Dort setzt immerhin ein Drittel teilweise auf Kooperationen, 8 Prozent sogar durchgehend. Der Anteil derer, die Fintechs im Kreditgeschäft noch gar nicht auf der Agenda haben, beträgt im Firmenkundenbereich "nur" 50 Prozent. Die Institute sehen der Studie zufolge auch wenig Veranlassung, mit Fintechs zu kooperieren. Stärkere Impulse durch eine Zusammenarbeit werden höchstens für die Vertriebskanäle erwartet: Im Bereich Konsumentenkredit sieht das ein Drittel der Befragten so, im Bereich Baufinanzierung rechnet die Hälfte damit.

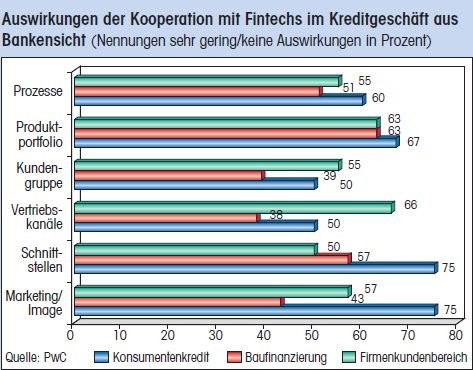

Insgesamt entstehen aber aus Sicht der Banken keine wesentlichen Potenziale aus der Zusammenarbeit mit Fintechs. So erwarten drei Viertel der Institute im Konsumentenkreditgeschäft keine Auswirkungen auf Marketing, Image und Schnittstellen. Die Hälfte der Befragten verneint Konsequenzen für das Produktportfolio. 60 Prozent halten die Prozesse für unberührt von möglichen Kooperationen. Anders als etwa im Zahlungsverkehr sehen die Banken im Kreditgeschäft offenbar noch keinen Mehrwert darin, von den Start-ups zu lernen. Das mag daran liegen, dass der Wettbewerbsdruck hier noch nicht so hoch ist wie an anderer Stelle. Bisher geht nur jeder zehnte Teilnehmer der Studie davon aus, dass der Wettbewerbsdruck durch Fintechs in den kommenden drei Jahren noch zunehmen wird.

So angenehm es für die Branche auch sein mag, im Kreditgeschäft noch nicht so sehr von den Fintechs bedrängt zu werden, so sehr könnte sich die augenscheinliche Gelassenheit als fatal erweisen. Erst dann zu handeln, wenn man unter Druck gerät, ist schließlich fast nie die beste Strategie. Weitaus besser wäre es, jetzt die Chance zu nutzen, sich beizeiten mit neuen digitalen Angeboten und entsprechenden Kooperationen zu positionieren und so die eigene Marktstellung zu sichern. Möglicherweise lassen sich mithilfe neuer Partner ja auch Ressourcen freisetzen, die an anderer Stelle dringend gebraucht werden. Red.