Viele Banken und Versicherungen haben zurzeit noch Schwierigkeiten, im digitalen Sektor mitzuhalten. Das zeigt eine weltweite Studie von Cognizant, Marketforce und Pegasystems. Dazu wurden 500 Bank- und Versicherungsvorstände befragt, wie sich der jeweilige Privatkundensektor auf diese kommenden Chancen und Bedrohungen der Digitalisierung vorbereitet. 79 Prozent der befragten Organisationen sind sich demnach einig, in den nächsten Jahren signifikante Änderungen in ihren Abläufen vornehmen zu müssen, um mit Kunden der Altersgruppe 18 bis 25 Jahre mithalten zu können. Dabei wird die Omni-Channel Präsenz immer wichtiger.

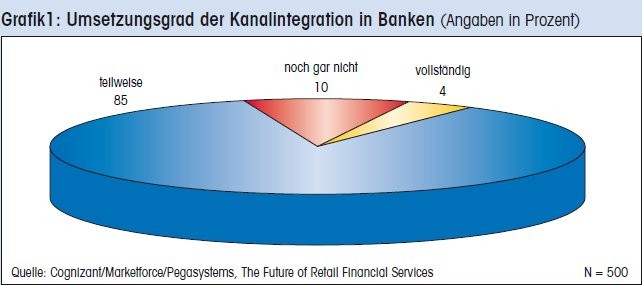

Weniger als vier Prozent der befragten Unternehmen geben an, schon auf allen, ihnen verfügbaren Kanälen, präsent zu sein. Jedoch erwarten 89 Prozent der Befragten, diese Entwicklung bis zum Jahr 2020 abgeschlossen zu haben. Dies setzt jedoch massive Investitionen voraus.

Dem Trend zur Personalisierung noch nicht gewachsen

Personalisierung steht weit oben auf der Agenda der befragten Unternehmen, denn die Nachfrage nach personalisierten Produkten und Services steigt stetig. Drei Viertel der Unternehmen erwarten in den nächsten fünf Jahren volle Personalisierung anzubieten, 83 Prozent planen, zu diesem Zeitpunkt individuelle Erfordernisse voraussagen zu können. Der vollen Personalisierung stehen momentan hauptsächlich rechtliche Bedenken im Wege. 85 Prozent der Befragten geben an, Probleme bei der Beschaffung großer Datenmengen zu haben. Kundendaten werden verschlossen und gesichert aufbewahrt und sind oft rechtlich nicht zugänglich.

Ein anderes Problem ist die Verarbeitung großer Datenmengen: 84 Prozent der Unternehmen haben nicht die nötigen IT-Lösungen für die Verarbeitung, 71 Prozent scheitern an den hohen Kosten für solche Anschaffungen.

Bezahlen mit Wearables in fünf Jahren normal

Die Unternehmen sehen die Zukunft des Bezahlens in sogenannten "Wearables" - Tragbare Mini-Computer wie Handys, Smartwatches oder Armbänder mit integriertem NFC-Chip, wie sie die österreichischen Sparkassen bereits vertreiben. 20 Prozent der Befragten erwarten sogar innerhalb eines Jahres, dass es für Kunden nicht mehr ungewöhnlich ist, finanzielle Transaktionen mit Wearables durchzuführen. 59 Prozent erwarten diese Entwicklung in den nächsten zwei Jahren, 91 Prozent innerhalb der nächsten fünf Jahre.

Ähnliche Erwartungen gibt es in der Branche für vernetze Geräte: So erwarten 87 Prozent die Möglichkeit zum Bezahlen via Smart TV bis zum Jahr 2020, während 68 Prozent dasselbe auch für andere Haushaltsgeräte prognostizieren. Deshalb rechnet die Branche offenbar damit, aus dem "Internet der Dinge" neue Informationen gewinnen zu können. Vernetze Autos können in Zukunft Banken und Versicherungen wichtige Daten zur Personalisierung liefern. Diese geben nicht nur einen Überblick über Bewegungen, bevorzugte Einkaufsmöglichkeiten, Musikvorlieben und Geldtransaktionen, sondern vor allem auch über die Risikobereitschaft des Kunden, abgelesen an der Fahrweise. 22 Prozent der befragten Unternehmen rechnen damit, im Laufe der nächsten fünf Jahre Daten aus vernetzen Autos auswerten und nutzen zu können.

Hier dürften sich vor allem der Assekuranz neue Ansätze bieten (Stichwort zum Beispiel Telematiktarife) - das Einverständnis des Kunden immer vorausgesetzt. Denn an dieser Stelle käme man der Erstellung von (Bewegungs-)Profilen sehr nahe - dem Schreckgespenst der Daten- und Verbraucherschützer.

"Selbsthilfe" im Online-Service

Die zunehmende Bereitschaft für Selbsthilfe zum Beispiel im Bereich des Online-Kundenservices ist eine weitere Neuerung, auf die sich der Markt erst noch einstellen muss. Drei von vier befragten Kunden geben an, bei Problemen rund um den Kundenservice gerne zu Selbsthilfe-Optionen zurückzugreifen. Erst 38 Prozent der befragten Unternehmen können diesen Service jedoch schon umfassend bieten. 94 Prozent davon machen jedoch die Rechtslage für den Umstand verantwortlich.

85 Prozent der Unternehmen sind sich einig, dass der vermehrte Gebrauch von computergenerierten Empfehlungen in Kontaktcentern Fehler deutlich reduzieren und Ergebnisse merklich verbessern würde. Erst ein Fünftel von ihnen macht von diesen Techniken bisher Gebrauch, dabei sind Kunden von der Möglichkeit, Serviceprobleme interaktiv zu lösen, zunehmend begeistert. Sie sehen es als Möglichkeit, bei komplexeren Problemen oder Beratungsbedarf von einem Kundenberater mit mehr Zeit einen qualitativ höheren Service erwarten zu können.

Blockchain - Schreckgespenst oder Chance

Die Blockchain-Technologie sehen 60 Prozent der befragten Unternehmen als die wichtigste technologische Entwicklung seit der Entstehung des Internets. 45 Prozent erwarten durch die Kombination aus Blockchain und Peer-to-Peer-Krediten das Ende der Finanzbranche, wie wir sie kennen. Damit wird die Blockchain zum neuen Schreckgespenst der Branche - ganz ähnlich, wie es die Fintechs waren, die jetzt zunehmend als Kooperationspartner wahrgenommen werden.

Obwohl neun von zehn Befragten glauben, Blockchain werde alle Bereiche der Finanzbranche nachhaltig beeinflussen, werden vor allen die Bereiche Zahlungsverkehr sowie und Clearing und Settlement die Veränderungen zu spüren bekommen. Die Blockchain ist aber mehr als ein Schreckgespenst. Immer mehr Banken erkennen auch das Potenzial der Technologie und loten Möglichkeiten aus, diese zu nutzen. Eine von IBM durchgeführte Studie zeigt zum Beispiel, dass einige Banken und Finanzunternehmen bezüglich der neuen Technologien den Sprung ins kalte Wasser bevorzugen und daran arbeiten, Blockchain-Lösungen in hohem Tempo einzuführen.

65 Prozent der in der IBM-Studie befragten Banken rechnen mit einem produktiven Einsatz ihrer Blockchain-Lösungen in den nächsten drei Jahren. 70 Prozent dieser Vorreitergruppe priorisieren Blockchain-Initiativen, um derzeitige Barrieren zur Schaffung neuer Geschäftsmodelle und Erschließungen neuer Märkte abzubauen. Blockchain kann dabei Kosten reduzieren und gleichzeitig Sicherheit, Transparenz und Effizienz steigern. Am meisten versprechen sich viele der befragten Unternehmen von Anwendungen beim grenzüberschreitenden Zahlungsverkehr, im Bereich Trade Finance und auf dem OTC-Markt

Außerhalb dieser Vorreitergruppe sehen in der IBM-Studie viele Banken Hindernisse für den erfolgreichen Einsatz von Blockchains. Zu den größten Barrieren für den Erfolg gehören aus ihrer Sicht regulatorische Rahmenbedingungen (56 Prozent), unreife Technologien (54 Prozent) und das Fehlen von klaren Return-on-Investment-Vorstellungen (52 Prozent). Red.