Die Versicherungsunternehmen haben mit ihrem Kanalangebot trotz Corona-bedingter Kontaktbeschränkungen fast alle Anliegen (92 Prozent) ihrer Kunden bearbeiten können. Das ist ein Ergebnis der Digitization Study 2020 von EY Innovalue. Dafür gibt es eine Reihe von Gründen. Zum einen lag die Nutzungsquote von Self-Services im Jahr 2020 bei 62 Prozent und damit 5 Prozentpunkte über dem Vorjahreswert. Des Weiteren gab knapp die Hälfte der Befragten an, aufgrund von Covid-19 das erste Mal per Chat mit ihrem Ver sicherer kommuniziert zu haben, weitere 54 Prozent haben das erste Mal per Videotelefonie mit ihrem Versicherer inter agiert, etwa bei Vertrags anfragen, Adressänderungen und zunehmend auch Schadenmeldungen.

Mit Blick auf die Abschlussbereitschaft von Versicherungsprodukten hat sich die Pandemie möglicherweise positiv ausgewirkt. So gaben 34 Prozent der Befragten an, sich in Zeiten von Covid-19 intensiver mit ihrer Versicherungssituation auseinandergesetzt zu haben, sei es nun aufgrund eines gestiegenen Risikobewusstseins oder auch aufgrund eines Lockdown-bedingten Zeitgewinns. Versicherern bietet das gesteigerte Interesse am Thema Versicherungsschutz die Chance, neue Anlässe zur Interaktion mit Kunden zu generieren und letztlich Kundenbindung zu steigern und Wachstum zu ermöglichen. Chancen macht EY Innovalue hierbei wegen des gesteigerten Gesundheitsbewusstseins der Menschen insbesondere im Bereich der Biometrie und in der Krankenzusatzversicherung aus.

Akzeptanz von Online-Beratung deutlich stärker

So positiv das für die Assekuranz insgesamt sein mag, so sehr ist dadurch jedoch gleichzeitig der Druck auf die Vertriebe gestiegen. Insgesamt ist die Akzeptanz der Online-Kanäle deutlich gewachsen. Inzwischen schätzen 70 Prozent der befragten Endkunden Online- und Offline-Beratung als mindestens gleich gut ein. 40 Prozent der jüngeren und damit der digital affineren Kunden im Alter von 18 bis 39 Jahren geben an, dass sich ihre Einstellung gegenüber Online-Beratung im Zuge der Covid-19 Pandemie sogar verbessert hat. Unter den über 40-Jährigen sagen das immerhin noch 23 Prozent. Dabei spielt die konkrete Erfahrung durch die Pandemie offenbar eine große Rolle. So haben über 50 Prozent der Befragten während des Lockdowns erstmals eine Videoberatung genutzt.

Auch das Abschlussverhalten hat sich im Pandemiejahr 2020 deutlich in Richtung online verlagert. 27 Prozent der Verbraucher in Deutschland haben im Jahr 2020 über Versicherer-Websites abgeschlossen. Erstmals sind Versicherungsvertreter (24 Prozent der Abschlüsse) damit nicht mehr der wichtigste Abschlusskanal, sondern wurden vom Online-Abschluss überholt. Bereits seit 2015 hatten Vermittler als Vertriebskanal kontinuierlich an Bedeutung verloren. Von 2015 bis 2020 ging ihr Marktanteil um 13 Prozentpunkte zurück.

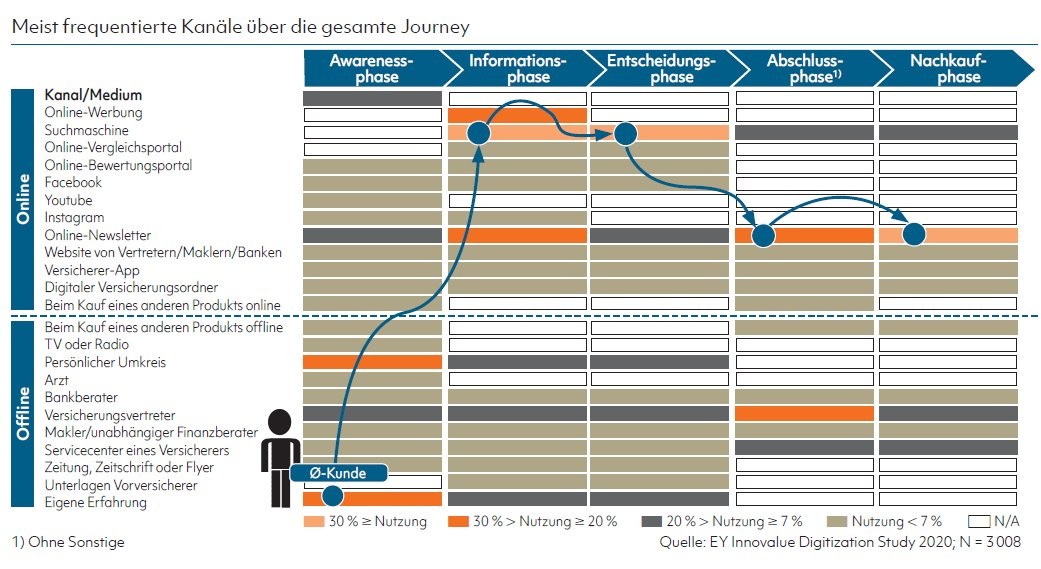

Auslaufmodell "Ropo"?

Erstmals war 2020 auch die reine Online Customer Journey, bei der sowohl Information als auch Abschluss online erfolgen, die häufigste. Es scheint, also, als ob "Ropo" - (Research online, purchase offline) für einen großen Teil der Kunden überholt wäre: Wer sich online informiert, der will auch online abschließen, sofern er ein Angebot gefunden hat, das ihn überzeugt. Die meisten Kunden haben 2020 sowohl in der Informations-, Entscheidungs- und Abschlussphase digitale Kanäle und Medien genutzt. Im Vergleich dazu war die Abschlussphase im Vorjahr noch fest in der Hand der Versicherungsvertreter. Insbesondere Webseiten der Versicherer genießen immer mehr Aufmerksamkeit. 27 Prozent der Befragten kauften 2020 Versicherungen über die jeweiligen Online-Auftritte der Versicherer. Die klassische Offline Journey verliert hingegen an Beliebtheit. Während 2017 noch 42 Prozent der Endkunden ausschließlich offline Vertragsabschlüsse tätigten, waren es 2020 nur noch 36 Prozent. Für diese Entwicklung lässt sich natürlich Covid-19 als Erklärung anführen. Bedingt durch die Mobilitäts- und Kontakteinschränkungen wird mancher, der unter normalen Bedingungen zum Berater gegangen wäre, seine Versicherung online abgeschlossen haben. Insofern wird es spannend zu beobachten sein, wie sich die Kanalnutzung nach der Pandemie weiter entwickelt. Dass plötzlich wieder die Vermittler die Nase vorn haben, ist jedoch vermutlich nicht zu erwarten. Sondern man wird wohl davon ausgehen dürfen, dass Möglichkeiten zum Online-Abschluss weiterhin rege genutzt werden und sich der Vorsprung gegenüber den Vermittlern allenfalls vorübergehend wieder verringert.

Die gute Nachricht für die Vermittler: Nach wie vor wird die Entscheidung zwischen Online und Offline in starkem Maße von der Komplexität der Versicherungsprodukte beeinflusst. Spitzenreiter beim Online-Abschluss sind nach wie vor Sachversicherungen und hier der Bereich Kfz. Solche Policen werden zunehmend direkt über die Anbieterplattform abgeschlossen. Dagegen werden Lebens- und Krankenvollversicherungen wegen ihrer Langfristigkeit und Komplexität noch deutlich häufiger über einen Vermittler abgeschlossen.

Auch hier sollten die Vertriebe sich jedoch keine Illusionen machen. Die Erosion der Marktanteile mag bei diesen Produkten langsamer vonstattengehen. Das heißt indessen nicht, dass sie gar nicht stattfindet. Für den Bankvertrieb sieht es ohnehin düster aus. In allen Phasen der Customer Journey - von der Awarenessphase über die Informations-, Entscheidungs- und Abschlussphase bis hin zur Nachkaufphase - macht die Studie für den Bankberater lediglich eine Nutzung von unter 7 Prozent aus. Das gleiche gilt auch für die Websites von Banken.

Dies ist aber natürlich teilweise hausgemacht. Solange auf Bankwebsites unter dem Stichpunkt "Versicherungen" (zumindest bei Lebens- und Krankenversicherungen) noch immer nur auf Kontaktmöglichkeiten zur Vereinbarung eines Beratungstermins gewiesen wird, wie es bei viel zu vielen Banken tatsächlich immer noch Usus ist, braucht man sich über ein geringes Kundeninteresse nicht zu wundern. Wird hier nicht bald gehandelt, drohen solche Praktiken über kurz oder lang zum Aus für die Bankassurance zu werden. Statt den Kunden mit mehr als dürftigen allgemeinen Informationen und dem Hinweis "sprechen Sie uns an" abzuspeisen, gilt es, IDD-konforme Beratungstools und Abschlussmöglichkeiten zu integrieren. Ansonsten werden sich Online-Informations- und Abschlusswilllige verstärkt andernorts umsehen - beispielsweise auf Vergleichsportalen.

Beim Abschluss liegen Versicherungs-Websites vorn

Denn die Studie hat auch gezeigt: Der durchschnittliche Versicherungskunde ist ausschließlich in der ersten Phase der Customer Journey, der Awarenessphase, offline unterwegs. Für 20 bis 30 Prozent der Befragten bieten eigene Erlebnisse oder Erfahrungen aus dem persönlichen Umfeld maßgebliche Gründe für den Abschluss eines Versicherungsprodukts. Darauf folgt der Versicherungsvertreter als zweitwichtigster Auslöser (etwa 15 Prozent). Social-Media-Kanäle und Online-Werbung beeinflussen die Awareness-, Informations- und Entscheidungsphase hingehen nur marginal.

In den darauffolgenden Informations-, Entscheidungs-, Abschluss- und Nachkaufphasen nutzen Endkunden vermehrt digitale Medien und Kanäle. In der Informationsphase greifen hingegen über 30 Prozent der Befragten auf Vergleichsportale und 25 Prozent auf Webseiten der Versicherer und Suchmaschinen zurück. In der Kanalnutzung sind dabei Unterschiede zwischen den Generationen feststellbar. So werden Vergleichsportale beispielsweise von 34 Prozent der jungen und 31 Prozent der älteren Kunden genutzt. Junge informieren sich dabei deutlich mehr über Suchmaschinen (38 Prozent) und das persönliche Umfeld (22 Prozent) als Ältere (20 Prozent beziehungsweise 8 Prozent).

In der Entscheidungsphase ist der mit Abstand beliebteste Kanal mit 30 Prozent Nutzung das Vergleichsportal, direkt gefolgt von den Webseiten der Versicherer. Beide Kanäle werden zum Abschluss genutzt, jedoch in umgekehrter Beliebtheit. Hier nutzen 27 Prozent der Befragten die Webseiten und 15 Prozent schließen über Vergleichsportale ab. Auch die letzte Phase der Customer Journey, der Nachkauf, erfolgt meistens über die Versicherer-Webseiten selbst (über 30 Prozent), gefolgt von Vertretern mit rund 10 Prozent). Diese Zahlen bieten insofern eine Chance für die Bankassurance, als sich bestehende Partnerschaften darauf hin ausrichten lassen - etwa durch eine direkte Integration auf der Bankwebsite oder auch durch eine Verlinkung von der Bank- zur Versicherungsseite. Die Vergütung kann sich dann an den Konversionsraten orientieren.

Portalnutzer schließen kaum beim Vermittler ab

Ist der Kunde - weil die Informationen auf der Seite seiner Bank allzu dürftig waren - jedoch zu einem Vergleichsportal gewechselt, ist er für den Vertriebskanal Bank schon so gut wie verloren. Auch das zeigt die Studie anhand der Untersuchung der Korrelation zwischen der Nutzung von Online-Vergleichsportalen und Abschlüssen bei Vermittlern. Nutzen Kunden ausschließlich Online-Vergleichsportale bei der Informationssuche, so ist die Wahrscheinlichkeit, dass sie bei einem Vermittler abschließen, mit 17 Prozent sehr gering. Werden hingegen neben Online-Vergleichsportalen auch weitere Kanäle genutzt, steigt der Vermittleranteil beim Abschluss immerhin auf 38 Prozent. Die besten Chancen haben Vermittler, wenn kein Vergleichsportal verwendet wird. In diesem Falle steigt die Abschlusswahrscheinlichkeit bei ihnen auf knapp 50 Prozent.