Am 7. Juli hat auch der Bundesrat dem Betriebsrentenstärkungsgesetz zugestimmt. Eine der wichtigsten und umstrittensten Änderungen ist die Einführung sogenannter "Zielrenten" anstatt garantierter Mindestrenten. Noch sieht es allerdings nicht so aus, als ob in der betrieblichen Altersvorsorge nun alles umgekrempelt würde.

Die Vertreter von Pensionskassen zumindest stehen dem Betriebsrentenstärkungsgesetz eher zurückhaltend gegenüber. Dies zeigt eine Umfrage von Willis Towers Watson unter 23 Pensionskassen mit einer Bilanzsumme von insgesamt mehr als 36 Milliarden Euro.

Nur jede dritte Pensionskasse plant Tarife ohne Garantien

Nur gut ein Fünftel (22 Prozent) sieht das neue Gesetz als eine wichtige strategische Herausforderung. Knapp jeder Vierte (24 Prozent) hält es für eine Chance für die eigene bAV-Einrichtung, während fast zwei Drittel (62 Prozent) darin weder eine Chance noch ein Risiko sehen.

Die Hälfte (52 Prozent) der Befragten erwartet keine Auswirkungen des Gesetzes für die eigene Einrichtung. Nur ein Drittel plant konkret, einen Tarif ohne Garantien einzuführen, während 43 Prozent diese Möglichkeit, die erst durch das BRSG in Deutschland neu eingeführt werden wird, explizit ablehnen.

Diese Ergebnisse bestätigen im Grunde die Ergebnisse einer ebenfalls von Willis Towers Watson durchgeführten Umfrage unter Unternehmen vom März dieses Jahres. Damit wird die Durchschlagskraft des Gesetzes im Wesentlichen von zwei Faktoren abhängen: erstens davon, ob es gelingt, die Skep tiker zu überzeugen, und zweitens von der Frage, inwieweit die Tarifparteien auf das neue Angebot einsteigen. Selbst damit wäre aber noch längst nicht alles gewonnen. Schließlich sind gerade die kleinen Unternehmen, um die es der Politik ja eigentlich geht, oftmals nicht tariflich gebunden und blieben damit erneut außen vor.

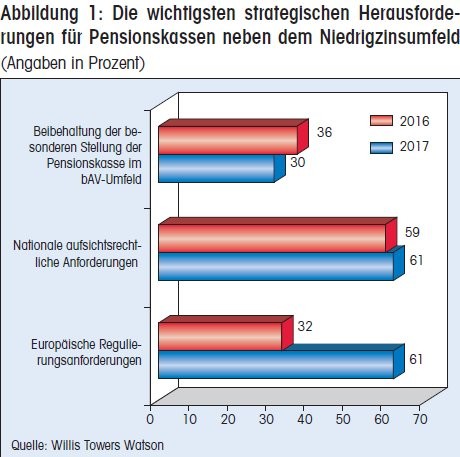

Das Betriebsrentenstärkungsgesetz beschäftigt die Pensionskassen der Umfrage zufolge auch deshalb nicht so stark, weil ihnen europäische Regulierungsanforderungen sowie die eng gefassten nationalen aufsichtsrechtlichen Anforderungen mit Blick auf Berichtswesen und Stresstests wesentlich mehr Kopfzerbrechen bereiten als die bAV-Reform. Bei den jüngsten BaFin-Stresstests waren acht der 123 getesteten Pensionskassen durchgefallen.

Auf der operativen Ebene sehen Pensionskassenvertreter vor allem eine kostengünstige Kapitalanlage und das Asset-Liability-Matching sowie notwendige Modernisierungen der IT-Infrastruktur als wichtigste Themen an. Denn im Niedrigzinsumfeld bei schmalen Renditen rücken die Kostenblöcke für den normalen bAV-Betrieb stärker in den Fokus.

Vier Baustellen für Pensionskassen

Auch nach der bAV-Reform, so die Folgerung der Studienautoren, bleiben für Pensionskassen vier wesentliche Baustellen erhalten:

1. Bestände managen und damit auch in einem schwierigeren Kapitalmarktumfeld die Kapitalausstattungsvorschriften erfüllen.

2. Kosten managen: Dabei werden Pensionskassen in Zukunft stärker auf integrierte Verwaltungs- und Kommunikationsplattformen setzen.

3. Haftungsrisiken managen: Das betrifft die Haftung aus Garantien und - auch bei Tarifen ohne Garantie - die Haftung aus arbeitsrechtlichen Risiken und treuhänderischen Pflichten.

4. Mit den Bruchstellen des Systems zurechtkommen. Denn das Betriebsrentenstärkungsgesetz packt bestehende Inkonsistenzen zwischen Steuer- und Abgabenrecht ebenso wenig an wie das in Bezug auf die bAV inkonsistente Arbeitsrecht.

Unklarheiten beim kollektiven Risikoausgleich

Prof. Dr. Oskar Goecke von der Technischen Hochschule Köln wies bereits im Februar 2017 auf einer Tagung der Pensions-Akademie auf eine weitere Schwäche des Gesetzes hin. Zwar ist ein kollektiver Risikoausgleich in der Anwartschafts- und Leistungsphase vorgesehen, wodurch die Kapitalanlage bei gleicher Sicherheit stärker renditeorientiert erfolgen kann. Andererseits bleibt aber offen, wie dieser kollektive Risikoausgleich zu erfolgen habe.

An dieser Stelle haben sich im Juli nach der Verabschiedung durch den Bundesrat die Aktuare ins Spiel gebracht. Ihr Credo: Aktuare werden gebraucht, damit aus reinen Beitragszusagen attraktive, verlässliche Betriebsrenten werden. Dem Berufsstand der Aktuare kommt demnach bei der Einführung, Gestaltung, Steuerung und Durchführung reiner Beitragszusagen eine zentrale Rolle zu, so Dr. Horst-Günther Zimmermann, Vorstandsvorsitzender des Instituts der Versicherungsmathematischen Sachverständigen für Altersversorgung (IVS).

Denn mit der Einführung reiner Beitragszusagen steht zwar keine versicherungsförmig garantierte Mindestrente mehr im Mittelpunkt des Leistungsversprechens, sondern eine Zielrente, die im Zeitablauf schwanken kann. Doch simple Ausgestaltungen im Sinn von Fondssparplänen, bei denen ein Kapitalstock individuell angespart wird, aus dem dann bei Erreichen der Altersgrenze eine (lebenslange) Rente ausgezahlt wird, lassen dem IVS zufolge das Potenzial der reinen Beitragszusage weitgehend ungenutzt.

Kollektive Puffer nutzen

Die Aktuare sehen die Stärke der neuen, garantielosen Systeme vielmehr darin, dass vom Gesetzgeber neben dem chancenorientierten Sparprozess auch noch die Möglichkeit zur Bildung kollektiver Puffer geschaffen wurde. Mithilfe dieser Puffer lassen sich durch den Einsatz versicherungsmathematischer Methoden Schwankungen effizient ausgleichen und damit die in Aussicht gestellten beziehungsweise gewährten Leistungen an die Versorgungsberechtigten stabilisieren. Dieser kollektive Grundgedanke, der sich in der betrieblichen und privaten Altersvorsorge schon über Generationen bewährt hat, sollte aus Sicht der Aktuare bei der Ausgestaltung der neuen Zielrentensysteme bewusst genutzt werden. Und dafür bringen sie ihr Knowhow ins Spiel.

Mit einer gut gemanagten Kapitalanlage allein ist es bei Altersvorsorgesystemen nicht getan. Denn kollektive Altersvorsorgesysteme zeichnen sich dadurch aus, dass Erträge und Aufwand innerhalb des Versorgungskollektivs langfristig sachgerecht verteilt werden. Und die Aufgabe, solche komplexen Prozesse zu organisieren, gehört seit jeher zum Kerngeschäft von Einrichtungen der betrieblichen Altersversorgung und Versicherer. Daher haben sie hier große Erfahrung.

Aktuare als Sicherheitsarchitekten?

Die Aktuare brächten deshalb als Sicherheitsarchitekten für Systeme der betrieblichen Altersversorgung genau die richtigen Erfahrungen und Kompetenzen mit, die für die Einrichtung, Ausgestaltung, Steuerung, Durchführung und Überwachung der neuen Zielrentensysteme benötigt würden. Sie seien es gewohnt, insbesondere im Zusammenspiel zwischen Kapitalanlage und Leistungsgewährung, bei der Definition und Überprüfung von Sicherheitsniveaus oder der Ausgestaltung und Überwachung von Rentenanpassungsmechanismen eine zentrale Rolle zu übernehmen. Dabei geht es auch darum, Wirkungszusammenhänge aufzuzeigen und auf diese Weise Transparenz mit dem Ziel herzustellen, die hohen Informationsbedürfnisse von Arbeitgebern und Versorgungsberechtigten zu erfüllen. Nur so könne sich Vertrauen in die Funktions- und Leistungsfähigkeit der neuen Produktwelt für Pensionsfonds, Pensionskassen und Lebensversicherer und eine völlig neue Produktwelt etablieren.

Genau das wird vermutlich auch erforderlich sein. Schließlich geht es nicht allein darum, die Arbeitgeber zu überzeugen. Sondern überall dort, wo Einzahlungen allein oder größtenteils von den Arbeitnehmern geleistet werden, müssen auch diese überzeugt werden. Sich da auf Erfahrung berufen und in einer neuen Produktwelt ein Stück weit Kontinuität bieten zu können, ist dafür sicher nicht verkehrt.