Totgesagte leben bekanntlich länger. Wenn dieser Spruch irgendwo passt, dann sicher bei der Lebensversicherung. Schon so oft ist sie als Auslaufmodell bezeichnet worden, dass die wohl die einer Katze zugesprochenen sieben Leben haben muss.

Im Jahr 2021 jedenfalls hat sich die Lebensversicherung als quicklebendig erwiesen, so die Zahlen des Gesamtverbandes der deutschen Versicherungswirtschaft e.V. (GDV) in Berlin. Im ersten Halbjahr 2021 stieg die Zahl der neu abgeschlossenen Verträge um rund 5 Prozent auf gut 2,2 Millionen. Vor allem die Neuabschlüsse gegen laufenden Beitrag entwickelten sich mit einem Plus von gut 14 Prozent positiv. Bei den Invaliditätsversicherungen gab es einen Zuwachs von 13,5 Prozent auf gut 211 000 neu abgeschlossene Verträge. "Die Lebensversicherung bleibt Eckpfeiler der privaten Altersvorsorge. Das Neugeschäft hat nach verhaltenem Start im Jahresverlauf 2021 deutlich an Dynamik gewonnen", sagt deshalb GDV-Hauptgeschäftsführer Jörg Asmussen "Wir gehen davon aus, dass sich der positive Trend bis zum Jahresende 2021 fortsetzt. Für das Gesamtjahr 2021 schätzt der GDV gut 4,8 Millionen neu abgeschlossene Lebensversicherungsverträge - das entspräche einem Zuwachs von knapp vier Prozent. Die Beitragseinnahmen aus dem Neugeschäft könnten auf dieser Basis um knapp 6 Prozent auf gut 10,0 Milliarden Euro steigen.

Nachholeffekte in der bAV

Diese gute Entwicklung führt der Branchenverband nicht zuletzt auf die betriebliche Altersversorgung zurück. Auf die bAV dürften demnach etwa jeder fünfte neu abgeschlossene Vertrag und sogar ein Viertel der Beitragseinnahmen aus dem Neugeschäft entfallen. Die Beitragseinnahmen insgesamt prognostiziert der GDV stabil auf Vorjahresniveau. Im Jahr 2020 hatten die Lebensversicherer, Pensionskassen und Pensionsfonds Beitragseinnahmen von gut 103 Milliarden Euro gebucht.

Als wirksam, so der GDV, erweise sich bei der bAV vor allem die Förderung für Geringverdiener. Die kommende Regierung sollte deshalb den Zuschuss dynamisieren, das heißt an die Lohnentwicklung koppeln, um den Schwung zu halten.

Die gute Entwicklung im Bereich Lebensversicherung im laufenden Jahr ist in Sachen Vorsorge sicher ein gutes Zeichen. Sie sollte allerdings nicht zu allzu großer Euphorie führen - nicht zuletzt deshalb, weil gerade die betriebliche Altersversorgung von Nachholeffekten aus dem Corona Jahr 2020 geprägt war, die sich aller Wahrscheinlichkeit nach im kommenden Jahr so nicht wiederholen werden.

Im Sozialpartnermodel sieht der Branchenverband zwar "Potenzial". Richtig zum Tragen gekommen ist das allerdings noch nicht - zumal die Diskussion darüber, wie mit bestehenden Versorgungswerken umgegangen werden soll, noch in vollem Gange ist.

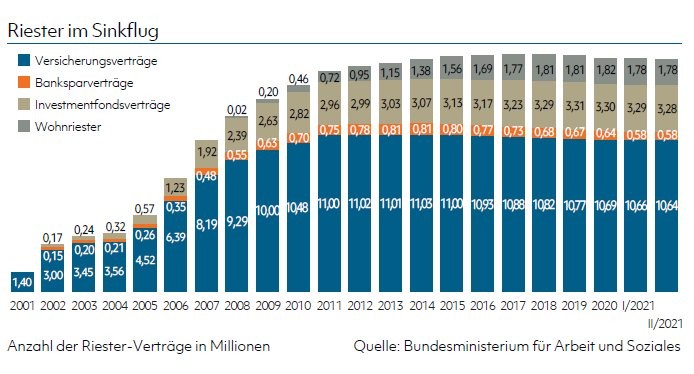

Riester-Versicherungen seit 2013 rückläufig

Die private Altersvorsorge wartet hingegen weiterhin auf Impulse aus der Politik - beispielsweise in Gestalt einer Riester-Reform, ohne die die staatlich geförderte private Altersvorsorge aus dem Markt gedrängt zu werden droht. Die Zahlen des Bundesministeriums für Arbeit und Soziales zeigen: 2017 hatte die Anzahl der Riester-Verträge insgesamt die Zahl von 16,607 Millionen erreicht - seitdem ist der Bestand kontinuierlich gesunken, auf zuletzt 16,28 Millionen im zweiten Quartal dieses Jahres. Bei den Versicherungsverträgen hat diese Erosion bereits im Jahr 2013 eingesetzt. Seit 2020 betrifft sie auch Investmentfondsverträge.

Nun ist Altersvorsorge natürlich mehr als Riester. Dennoch lässt sich aus der Entwicklung ableiten, dass der Vertrieb von Lebensversicherungen alles andere als ein Selbstläufer ist. Ob die neuen Garantiemodelle, mit denen die Assekuranz das Produkt seit einigen Jahren wieder attraktiver machen will, daran längerfristig etwas ändern werden, lässt sich angesichts des hohen Stellenwerts, den die Deutschen den Garantien immer noch beimessen, bisher schwer prognostizieren.

Umso wichtiger wird es für den Bankvertrieb, sich auch weiterhin verstärkt auf andere Themen über die Lebensversicherung hinaus zu konzentrieren. Ansatzpunkte dafür gibt es genug, nicht erst, aber vor allem seit dem Pandemiejahr 2020. Betriebsschließungsversicherungen oder die Absicherung von Schäden durch Cyberkriminalität im Firmenkundengeschäft seien hier beispielhaft genannt. Und in der Wohngebäudeversicherung muss das Augenmerk auf Elementarschadenversicherungen liegen. Hier hat der GDV übrigens zu Recht vorgeschlagen, Neuverträge nur noch inklusive einer Elementarschadenkomponente anzubieten.