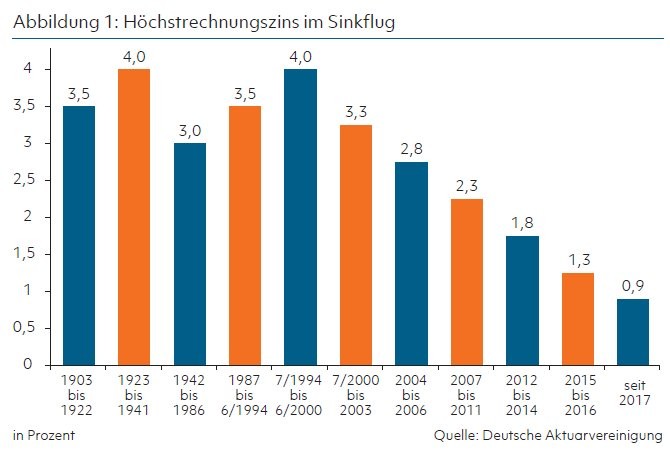

In der Vergangenheit hat eine anstehende Absenkung des Höchstrechnungszinses, der den von Lebensversicherern ausgesprochenen Garantiezins nach oben begrenzt, der Branche oftmals eine Art Sonderkonjunktur beschert, weil Kunden sich kurz zuvor noch den alten Zins sichern wollten beziehungsweise Berater die Absenkung als Beratungsanlass genutzt haben.

Kein Schlussverkaufseffekt zu erwarten

Daraus wird im Jahr 2020 sicher nichts werden, obwohl die Deutsche Aktuarvereinigung e.V. (DAV) zum 1. Januar 2021 einer neuerliche Absenkung des Höchstrechnungszinses in der Lebensversicherung empfohlen hat. Folgt der Bundesfinanzminister der Empfehlung der Versicherungsmathematiker, dann wird der Höchstrechnungszins 2021 von den seit 2017 geltenden, ohnehin schon mageren 0,9 Prozent auf dann nur noch 0,5 Prozent sinken. Auf diesem Niveau ist sicher kein "Schlussverkaufseffekt" zu erwarten. Eher dürfte die Absenkung die Abkehr der Deutschen von der Lebensversicherung als Stütze der privaten Altersvorsorge weiter beschleunigen.

Um den geänderten Marktgegebenheiten Rechnung zu tragen, hat die DAV ihre Methodik angepasst. Anders als in der Vergangenheit orientiert sich die Zinsempfehlung nicht mehr primär an den historischen Renditen europäischer AAA-gerateter Staatsanleihen. Vielmehr berücksichtigt der neue Höchstrechnungszins die künftig realistisch am Kapitalmarkt erzielbaren Renditen der Lebensversicherungsunternehmen für neu abgeschlossene Verträge. Um diese zu berechnen, wurde ein repräsentatives Neuanlageportfolio eines Lebensversicherers mit konservativer Kapitalanlagestrategie modelliert. Dieses besteht im Wesentlichen aus festverzinslichen Wertpapieren und einem geringen Anteil aus Substanzwerten wie Aktien und Immobilien.

Unter Annahme verschiedener Zinsentwicklungen wurden die aus diesem Anlageportfolio abgeleiteten Durchschnittsrenditen in die Zukunft projiziert. Zur Glättung wurde das arithmetische Mittel dieser Renditen über jeweils fünf Jahre gebildet. Zusätzlich wurde ein 40-prozentiger Abschlag als Sicherheitspuffer eingerechnet, so wie ihn der Gesetzgeber bis zur Einführung des europäischen Versicherungsaufsichtsregimes Solvency II gefordert hat. Diese Vorgabe an den Höchstrechnungszins ist zwar inzwischen entfallen. Dennoch setzt die DAV diesen Sicherheitsabschlag weiterhin in ihren Analysen an. Aus versicherugnsmathematischer Sicht sind die Empfehlungen der Aktuare sicher nicht verkehrt. Sicherheit geht bekanntlich vor.

Neuer Schlag für die Lebensversicherer

Für das Neugeschäft der Lebensversicherer hingegen dürfte die Perspektive eines kaum noch nennenswerten Garantiezinses, so denn der Bundesfinanzminister dem Vorschlag folgt, einen neuerlichen Schlag bedeuten. Dass eine Absenkung - anders als in früheren Jahren - nicht zu einer Sonderkonjunktur im Sinne eines Vorzieheffektes führen dürfte, wäre dabei vermutlich noch am ehesten zu verschmerzen. Da sich Verbraucher bei der Entscheidung für oder gegen eine Lebensversicherer jedoch immer noch vergleichsweise stark am Garantiezins orientieren, dürfte die Lebensversicherung im Vergleich mit anderen Anlageformen noch weiter an Attraktivität verlieren.

Dass die Tarife der "Neuen Klassik" durch eine stärkere Kapitalmarktorientierung tatsächlich langfristig deutlich höhere Renditen ermöglichen und klassische Tarife mit der gewohnten Langzeitgarantie, für die der Garantiezins eine besonders hohe Bedeutung hat, kaum noch am Markt angeboten werden, wird eine Vielzahl der Verbraucher angesichts von Medienberichten über eine Absenkung des Garantiezinses nicht in Erwägung ziehen.

Und die Tatsache, dass Lebensversicherung - anders als andere Vorsorgeformen - das biometrische Langlebigkeitsrisiko abdecken, so sperrig das Wort auch sein mag - ziehen Verbraucher (und Verbraucherschützer) beim Renditevergleich in der Regel nicht mit ins Kalkül. Das ist etwas, das in der Regel nur in der Beratung thematisiert wird. Den Vertrieben kommt damit eine umso höhere Bedeutung zu. Wie aber sieht es mit dem Vertrieb aus?

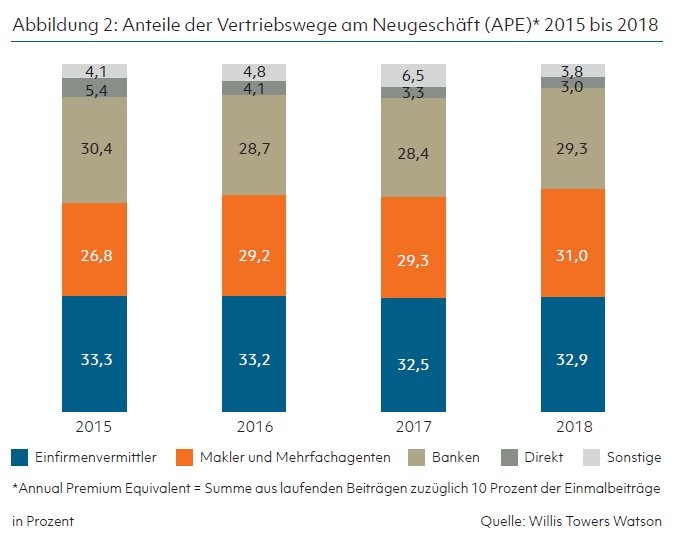

Bankvertrieb auf dem dritten Platz im Vertriebswegemix

Die Marktanteile der Vertriebswege in der Lebensversicherung im Jahr 2018 hat erneut Willis Towers Watson mit der mittlerweile 20. Vertriebswegestudie Lebensversicherung untersucht. Demnach blieben beim Vertrieb von Lebensversicherungen in Deutschland Einfirmenvermittler 2018 weiterhin der führende Vertriebsweg und konnten ihren Anteil am Neugeschäft nach APE (Annual Premium Equivalent, verstanden als Summe aus laufenden Beiträgen für ein Jahr zuzüglich 10 Prozent der Einmalbeiträge) von 32,5 Prozent 2017 auf 23,9 Prozent ausbauen.

Auch Makler und Mehrfachagenten (31,0 Prozent) und Banken (29,3 Prozent) konnten ihren Anteil im Vertriebswegemix etwas steigern und liegen weiterhin knapp hinter den Ausschließlichkeitsorganisationen. Bei den Banken beträgt der Marktanteilszuwachs 0,9 Prozentpunkte. Sie rangieren in der Rangfolge der Vertriebswege auf dem dritten Platz den sie seit 2016 belegen. Zurückzuführen ist der Zuwachs für Bankvertrieb und Makler überwiegend auf den Rückgang des Anteils der "Sonstigen Vertriebswege" (von 6,5 auf 3,8 Prozent). Diese stehen in der Auflistung von Willis Towers Watson für das fremdgeführte Konsortialgeschäft, insbesondere in der betrieblichen Altersvorsorge. Diese Konsortien waren in 2018 weniger gefragt als im Jahr davor.

Weiterhin rückläufig war allerdings auch der Anteil des Direktvertriebs, der seit 2015 kontinuierlich gesunken ist und 2018 nur noch 3,0 Prozent betrug. Möglicherweise ist diese Entwicklung der Tatsache geschuldet, dass das Produkt Lebensversicherung mit den neuen Tarifgenerationen immer erklärungsbedürftiger geworden ist.

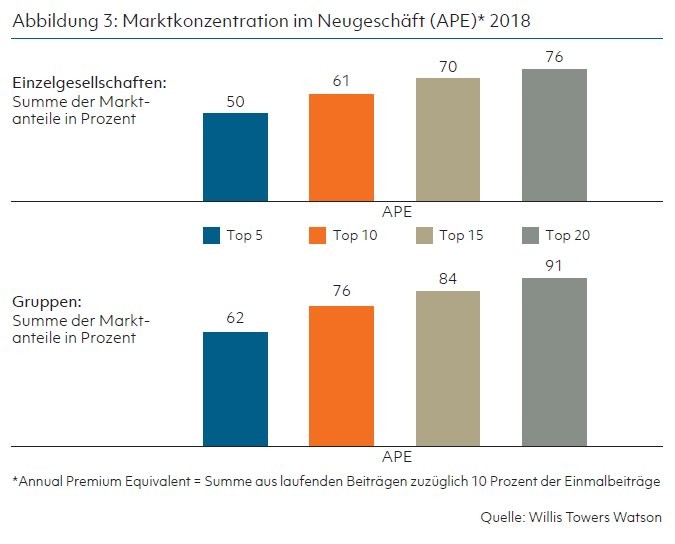

Marktkonzentration nimmt weiter zu

Während sich der Markt bei den Vertriebswegen einigermaßen gleich auf Einfirmenvermittler, Makler und Banken aufteilt, scheinen sich die Marktanteile auf der Anbieterseite deutlich zugunsten der Großen zu verschieben. Insgesamt haben der Analyse zufolge die Top 10 der Lebensversicherer ihren Anteil am Neugeschäft nach APE im Jahr 2018 von 59 Prozent auf 61 Prozent ausgebaut. Fasst man die Einzelunternehmen zu Gruppen zusammen (da einige Einzelunternehmen zur gleichen Versicherungsgruppe gehören), beträgt der Anteil der Top 10 am Neugeschäft nach APE sogar 76 Prozent (Vorjahr: 75 Prozent).

Dieser Trend zu einer wachsenden Marktkonzentration dürfte sich in den kommenden Jahren eher noch verstärken, da bei der heute viel breiter gestreuten Anlagepolitik der Lebensversicherer dem Volumen der angelegten Gelder eine viel größere Bedeutung zukommt als früher. Großen Playern stehen hier nicht nur mehr Möglichkeiten der Diversifikation zur Verfügung, sondern auch neue Anlageklassen, bei denen man klotzen, nicht kleckern muss, wie Marktführer Allianz nicht müde wird zu betonen.