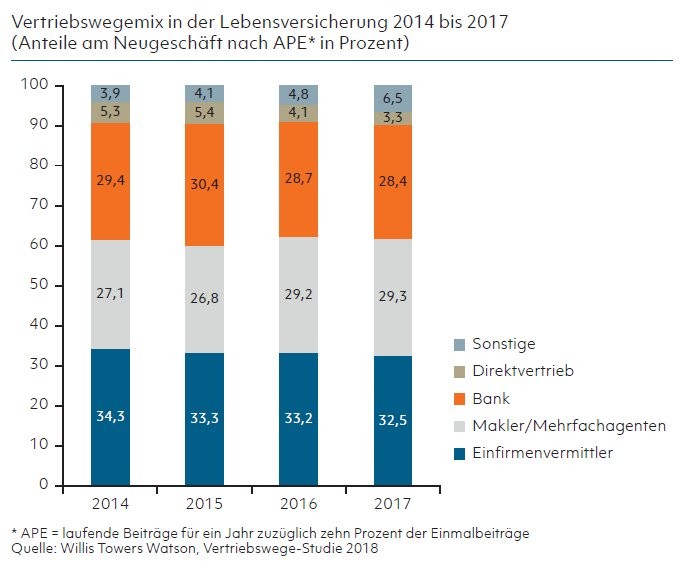

Beim Vertrieb von Lebensversicherungen in Deutschland ergaben sich im Jahr 2017 nur leichte Verschiebungen. Das ist das Fazit der im Dezember 2018 veröffentlichten 19. Vertriebswege-Studie von Willis Towers Watson. Mit den Zahlen der Vorjahre sind die Ergebnisse nur bedingt vergleichbar, weil in der jüngsten Studie die Einteilung der Vertriebskanäle verändert wurde, indem der Kanal "gebundener Strukturvertrieb", der 2016 auf einen Anteil von 6,5 Prozent am Vertriebswegemix kam, je nach Ausrichtung auf die Einfirmenvermittler und die Makler aufgeteilt wurde.

Banken nur noch auf Rang drei im Vertriebswegemix

Die Zahlen für den Bankvertrieb sind allerdings durchaus vergleichbar. Und aus Sicht der Banken ist die ausgewiesene Stabilität nur bedingt eine gute Nachricht. Der Vertriebskanal Bank hat demnach im Jahr 2017 zwar nur 0,3 Prozentpunkte an Marktanteil verloren (was nach einem Rückgang um 1,7 Prozentpunkte im Jahr zumindest eine Verbesserung darstellt). Es bedeutet aber auch, dass der Abwärtstrend, der 2016 eingesetzt hatte, sich nur verlangsamt hat.

Die Banken sind in ihrer Bedeutung für den Vertrieb von Lebensversicherungen weiter zurückgefallen und rangieren nach 2016 zum zweiten Mal auf Rang drei unter den Vertriebskanälen hinter Einfirmenvermittlern und Makler/Mehrfachagenten. Gemäß der neuen Systematik hatten sie 2014 und 2015 noch Rang zwei belegt, nach der alten Zählweise war es sogar der Spitzenrang.

Dass die Zahlen des Vertriebswege-Survey von denen abweichen, die der Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) Ende November veröffentlicht hat, erklären die Studienleiter mit einer anderen Definition des Bankvertriebs. Beim GDV erfolge die Zuordnung danach, wer den Kunden beraten habe, also ein Bankberater oder ein Versicherungsvermittler. Willis Towers Watson hingegen macht den Kontaktweg zur Grundlage. Wird ein Kunde in der Bank von einem Versicherungsvermittler beraten, wird ein Abschluss dem Vertriebskanal Bank zugeschlagen.

So ergeben sich folgende Differenzen: Im Neugeschäft nach APE (laufende Beiträge für ein Jahr zuzüglich zehn Prozent der Einmalbeiträge), den der GDV für 2017 zum ersten Mal ausgewiesen hat, kommt der Branchenverband für den Bankvertrieb auf einen Anteil von 26,9 Prozent und liegt damit um 1,5 Prozentpunkte unter den Zahlen des Vertriebswege-Survey. In der Betrachtung der Beitragssumme, in der die Laufzeit der Versicherungsverträge berücksichtigt ist, weist der GDV für den Bankvertrieb für 2017 einen Anteil von 18,7 Prozent nach 19,9 im Vorjahr aus. Das heißt: Wie man es auch dreht und wendet - die Bankassurance verliert an Bedeutung.

Führender Vertriebskanal blieben dem Vertriebswege-Survey wie auch dem GDV zufolge die Einfirmenvermittler mit einem Anteil von 32,5 Prozent (beziehungsweise 35,6 Prozent nach GDV-Zahlen). Die Gruppe der Makler und Mehrfachagenten konnte den Aufwärtstrend des Vorjahres, als Willis Towers Watson sogar von einer Renaissance des Maklervertriebs sprach, zwar nicht fortführen, behielt aber ihren Anteil von knapp 29 Prozent.

Konsortialgeschäft in der bAV im Aufwind

Nennenswerte Veränderungen weist die Untersuchung lediglich bei den "Sonstigen Vertriebswegen" aus, die ihren Anteil um signifikante 30 Prozent beziehungsweise 1,7 Prozentpunkte (auf 6,5 Prozent) steigern konnten. Bei diesen "Sonstigen" handelt es sich fast ausschließlich um fremdgeführtes Konsortialgeschäft im Bereich der betrieblichen Altersvorsorge (bAV), das an Beliebtheit zunimmt, da Firmenkunden die Verteilung von Garantien und Überschusskraft auf mehrere Schultern wünschen.

Bei einer weiteren Verbreitung der bAV, beispielsweise als Folge des Betriebsrentenstärkungsgesetzes, ist der Analyse zufolge deshalb mit weiter steigendem Konsortialgeschäft zu rechnen.

Einmalbeitragsgeschäft stabilisiert Bankvertrieb

Dass die Veränderungen im Vertriebswegemix für die Banken vergleichsweise glimpflich ausgegangen sind, liegt nicht zuletzt an der Marktentwicklung im Einmalbeitragsgeschäft sowie dem gegen laufenden Beitrag. Insgesamt ist das Neugeschäftsvolumen nach APE in der Lebensversicherung um fast drei Prozent auf 7,6 Milliarden Euro gegenüber dem Vorjahr gesunken. Während jedoch die Einmalbeiträge mit 24,8 Milliarden Euro nahezu unverändert blieben, reduzierte sich das Neugeschäft gegen laufende Beiträge um vier Prozent auf 5,2 Milliarden Euro.

Da die Banken traditionell im Einmalbeitragsgeschäft gut positioniert sind, kommt ihnen diese Entwicklung mit einer Verlangsamung des Abwärtstrends bei den Einmalbeiträgen zugute. Das ist freilich kein Grund zur Entwarnung. Schließlich haben die Zahlen schon 2016 gezeigt, dass die Banken auch in dieser angestammten Domäne Marktanteile verlieren.

Der Vertriebswege-Survey für 2017 thematisiert auch das rückläufige Neugeschäft, das nicht zuletzt unter dem Druck zunehmender Regulierung und geringer werdenden Vertriebskapazitäten leidet. "Auch werden schrumpfende Bestände langsam zu einem Kostenproblem, vor allem für kleinere Unternehmen. Um eine Lösung, etwa in Form einer Kooperation mit einem oder mehreren anderen Versicherern, kommen die betreffenden Gesellschaften bald nicht mehr herum", sagt Michael Klüttgens, Leiter der Versicherungsberatung bei Willis Towers Watson in Deutschland.

Aus diesem Grund wurde erstmals in einer gesonderten Betrachtung die Konzentration im deutschen Markt untersucht - einmal nach Einzelgesellschaften und einmal nach Versicherungsgruppen mit den größten Neugeschäftsanteilen, in der zum Beispiel die öffentlich-rechtlichen Lebensversicherer gesammelt betrachtet werden. Diese Gruppenbetrachtung ist nach Einschätzung von Henning Maaß von Willis Towers Watson angemessener als die Einzelbetrachtung, da die Unternehmen einer Gruppe nicht miteinander konkurrieren.

Betrachtet man jeweils die größten fünf oder zehn Anbieter, dann wird deutlich, welch großen Marktanteil diese Player auf sich vereinen. So vereinen die Top 10 Lebensversicherer 59 Prozent des gesamten Neugeschäfts. In der Gruppensicht sind es sogar 75 Prozent des Neugeschäfts nach APE. Bei den Top 20 unter den Anbietern liegen die entsprechenden Zahlen bei 76 Prozent (Einzelgesellschaften) beziehungsweise 91 Prozent (Gruppenbetrachtung). Bei einzelnen Vertriebswegen ist die Konzentration sogar noch höher als in der Gesamtbetrachtung.

Für die Zukunft leitet Willis Towers Watson deshalb ab: Angesichts der Tatsache, dass nur wenige Anbieter Marktanteile gewinnen, wird die Konzentration noch weiter zunehmen. Mit weiteren Einstellungen von Neugeschäft ist zu rechnen. Davon könnte der Bankvertrieb zumindest in Teilen möglicherweise profitieren - so zum Beispiel die Genossenschaftsbanken. Denn die R+V gehört seit Jahren zu denjenigen Anbietern, die über dem Markt wachsen.

Von der zunehmenden Marktkonzentration profitieren?

Für 2019 rechnet Willis Towers Watson mit weiter steigenden Anforderungen für den Vertrieb von Versicherungen. Im Raum steht die Deckelung der Provisionen als Folge der Evaluierung des Lebensversicherungsreformgesetzes (LVRG). Und weil eine solche Provisionsobergrenze Makler, Mehrfachagenten und Banken wohl mehr treffen wird als Einfirmenvermittler, könnten die Verschiebungen im Vertriebswegemix vielleicht bald wieder stärker werden. Eine Prognose, wie sich ein Provisionsdeckel auf die Verteilung der Vertriebswege auswirken wird, wagt Henning Maaß jedoch nicht.