Zwischen 2008 und 2018 haben deutsche Banken und Sparkassen rund 12 000 Filialen und damit fast ein Drittel ihrer Standorte geschlossen. Dabei waren alle kreditwirtschaftlichen Säulen in ähnlichem Ausmaß betroffen. Bei den Genossenschaftsbanken betrug der Schwund 27,0 Prozent, bei den Sparkassen 27,3 Prozent und bei den privaten Banken 29,3 Prozent.

Dabei hat sich die Ausdünnung der Filialnetze beschleunigt. Zwischen 2008 und 2013 betrug die jährliche Schließungsrate 1,7 Prozent, bis 2018 ist sie auf 4,9 Prozent gestiegen und hat sich damit annähernd verdreifacht. Betrachtet man nur die Jahre 2017 und 2018, ergibt sich eine Rate von 6 Prozent - wobei sie bei den privaten Banken 16 Prozent und bei den Genossenschaftsbanken 12 Prozent betrug.

Deutschland unter den Ländern mit der höchsten Filialdichte

Dennoch gehört Deutschland im europäischen Vergleich zusammen mit den südeuropäischen Märkten wie Spanien, Portugal, Italien und Griechenland, aber auch dem Nachbarn Frankreich immer noch zu der Gruppe der Länder mit der höchsten Filialdichte, nämlich mit mehr als drei Filialen je 10 000 Einwohner. Am geringsten ist die Filialdichte in Nordeuropa wie Skandinavien, Großbritannien und Irland sowie dem Baltikum mit weniger als zwei Filialen je 10 000 Einwohner.

Das liegt zum einen an der im europäischen Vergleich eher niedrigen Nutzungsquote des Online-Banking (59 Prozent der Bankkunden). Zum Vergleich: In Großbritannien nutzen 74 Prozent der Bankkunden Online-Banking, in Estland 80 Prozent. Zum anderen spielt hier auch die Struktur des deutschen Kreditgewerbes mit der im internationalen Vergleich geringsten Bankenkonzentration eine Rolle. Denn der Quervergleich zu europäischen Nachbarn zeigt, dass bei steigender Bankenkonzentration die Filialdichte tendenziell sinkt. In Frankreich ist das allerdings nicht der Fall.

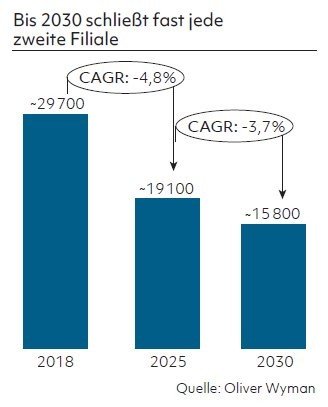

Ein Ende des Filialsterbens in Deutschland scheint nicht in Sicht, das bestätigen auch die diversen Meldungen aus dem letzten Quartal 2019. Oliver Wyman wartete im Dezember erneut mit einer drastischen Prognose auf. Bis 2030 werden in Deutschland rund 13 000 weitere Filialen schließen, so prognostiziert es die Studie "Bankfiliale der Zukunft". So werde die Zahl der Bankfilialen in Deutschland von 29 700 im Jahr 2018 bis 2025 auf rund 19 100 zurückgehen, womit sich die Reduktion der Filialen gegenüber den vergangenen zehn Jahren um fast 50 Prozent beschleunigen und auf 48 Prozent anwachsen würde. Bis 2030 soll die Zahl der Standorte sogar auf 15 800 schrumpfen. Der Titel "Bankfiliale der Zukunft" erscheint da fast wie Hohn.

Immerhin soll zwischen 2025 und 2030 die jährliche Schrumpfungsrate des Filialnetzes auf 3,7 Prozent sinken. Ab 2025 wäre also der Höhepunkt erst einmal überschritten.

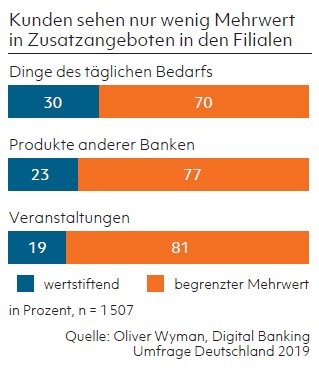

Kunden sehen nur wenig Nutzen in Mehrwertangeboten vor Ort

Die Gründe dafür sind klar: Zum einen kommen die Kunden immer seltener in die Filiale. Und wenn sie kommen, dann tun sie dies meistens, um am Automaten Geld ein- und auszuzahlen oder Aktivitäten am Kontoauszugdrucker oder Überweisungsterminal durchzuführen. Rund 85 Prozent der Filialbesuche entfallen also auf den Selbstbedienungsbereich, so die Studie. Kein Wunder also, dass immer mehr Standorte in reine SB-Filialen umgewandelt werden.

Schon seit 20 Jahren experimentiert die Branche auch mit Konzepten, die mehr Menschen in die Filiale bringen sollen - wenn auch nicht unbedingt für Bankgeschäfte. Ganz an der Spitze stehen dabei branchenfremde Zusatzangebote wie die Integration von Bäckereien, Cafés oder Schaltern für Postdienstleistungen. Die gute Nachricht dabei: Was den Instituten selbst am besten gefällt, weil es zum einen keinen Wettbewerb für das eigene Angebot darstellt und ihnen zum anderen Miet- oder Provisionseinnahmen bescheren kann, das ist auch aus Kundensicht noch am attraktivsten. Dennoch sehen nur 30 Prozent der von Oliver Wyman befragten Kunden in solchen Mehrwertangeboten rund um den täglichen Bedarf einen echten Zusatznutzen. Beim Vertrieb der Produkte anderer Banken sinkt die Wahrnehmung des Nutzens auf 23 Prozent. Und Veranstaltungen wie Vortragsreihen zu Finanzthemen oder Altersvorsorge sehen sogar nur 19 Prozent als wertstiftend an.

Dennoch zeigt die Befragung, dass die Filiale auch in Zukunft Relevanz haben dürfte. 60 Prozent aller Kunden gehen davon aus, die Filiale auch in drei bis fünf Jahren genauso häufig oder sogar häufiger aufzusuchen als heute. 40 Prozent würden sogar in Erwägung ziehen, die Bank zu wechseln, wenn ihre "Stammfiliale" schließen würde. Das bedeutet, dass bei den prognostizierten Filialschließungen bis 2030 kumuliert bis zu rund sechs Milliarden Euro bis 2025 beziehungsweise rund acht Milliarden bis 2030 an Kundenerträgen gefährdet sind.

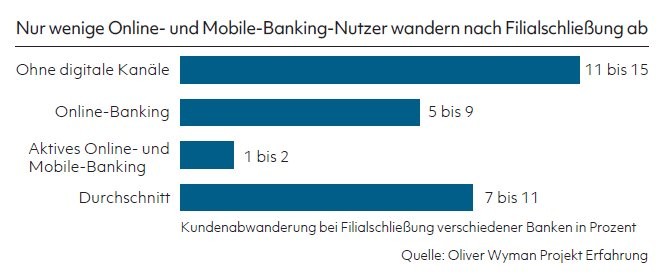

Hier lässt sich durch die Aktivierung der Kunden für die ausschließlich digitale Nutzung von Serviceaktivitäten gegensteuern. Bei digital inaktiven Kunden beträgt die Abwanderung nach Fillialschließungen laut Oliver Wyman bis zu 15 Prozent, bei aktiven digitalen Kunden aber nur wenige Prozentpunkte bis unter zwei Prozent.

Die Quote derer, die die Frage nach der künftigen Filialnutzung mit "genauso häufig" beantworten, ist erwartungsgemäß bei den Altersgruppen zwischen 40 und 59 Jahren (62 Prozent) sowie 60 plus (59 Prozent) am höchsten. Dafür geben gerade die Jüngsten, die Digital Natives zwischen 18 und 29 Jahren, am häufigsten an, künftig öfter eine Filiale aufsuchen zu wollen als bisher (17 Prozent).

Künftig nur noch zwei Filialtypen?

Eine Garantie, dass sie das tatsächlich tun werden, ist das nicht. Die Aussage birgt aber zumindest die Chance, auch nachfolgende Kundengenerationen für die Filiale und die Beratung zu gewinnen. Die Frage ist also, wie es gelingt, die Kosten in den Griff zu bekommen, gleichzeitig Kunden zu halten sowie Erträge zu sichern, und welche Filialtypen dafür die besten Potenziale haben.

Die bisher am weitesten verbreiteten Filialtypen (Flagship-Filiale, Beratungsfililale, Universalfiliale oder Spezialformate), so die Prognose, werden sich nicht mehr lange fortführen lassen. Stattdessen würden in Zukunft hauptsächlich zwei Bankformate am Markt bestehen: die "Coaching Lounge" (ein großes Beratungscenter mit Full-Service-Angebot in Ballungszentren) und das Self-Service-Center, in dem es Selbstbedienungsangebote mit virtueller Beratung geben soll. Diese Self-Service-Center werde es in weniger dicht besiedelten Gebieten sowie in hochfrequentierten Orten wie Einkaufszentren geben.

Ob das für Regionen abseits der Ballungszentren eine echte Lösung sein kann, ist allerdings die Frage. Kunden im Ballungsraum hätten bei einer konsequenten Umsetzung dieses Konzepts die Wahl, welchen Filialtyp sie aufsuchen wollen, Kunden auf dem flachen Land jedoch nur dann, wenn sie für eine persönliche Beratung weite Wege auf sich nehmen würden. So könnte Beratung im ländlichen Raum standardmäßig nur noch virtuell (per Video) angeboten werden. Das ist sicher nicht jedermanns Sache. Dann kommen Filialbanken vielleicht schnell an den Punkt, an dem sich ihre Kunden fragen, welchen Vorteil es überhaupt noch hat, Kunde einer Filialbank zu sein. Wieder einmal zeigt sich somit: Das Patentrezept, das für alle passt, gibt es nicht. Red.