Die Haltung zum Thema Bankfilialen in Deutschland ist mehr als widersprüchlich: Einerseits werden sie immer seltener genutzt - andererseits wird der Rückbau beklagt. Und gleichzeitig hält sich die Mär von einer im internationalen Vergleich immer noch zu hohen Banken- und Filialdichte in Deutschland. Ebenso wie die Behauptung, nirgends hingen die Verbraucher so sehr am Bargeld wie in Deutschland, ist auch der Satz "Deutschland ist overbanked" offenbar nicht auszumerzen, obwohl die Zahlen eine ganz andere Sprache sprechen.

So zeigt der Blick auf andere europäische Märkte, dass die Filialdichte in Deutschland mit 3,5 Filialen pro 10 000 Einwohner sogar unter dem EU-Durchschnitt von 3,7 Filialen liegt. In Spanien ist die Filialdichte mit 6,7 Filialen pro 10 000 Einwohner sogar annähernd doppelt so hoch wie in Deutschland, auch in Frankreich, Portugal, Italien, Österreich und Polen gibt mehr Bankfilialen als in Deutschland. In Frankreich gibt es derzeit rund 10 000 Filialen mehr als in Deutschland, rechnet die KfW vor - und das bei rund 14 Millionen Einwohnern weniger.

Der Filialabbau hat der Untersuchung der KfW und der Universität Siegen zufolge sogar stärker Fahrt aufgenommen als erwartet. Bislang lagen die Schätzungen bei einem Rückgang um 1,3 Prozent beziehungsweise 430 Filialen im Jahr. Tatsächlich sind der Studie zufolge seit dem Jahr 2000 jedoch pro Jahr im Schnitt rund 680 Geschäftsstellen beziehungsweise etwa 2 Prozent der Standorte in Deutschland geschlossen worden. Betrachtet man nur die Jahre 2014 und 2015, liegen die Zahlen noch einmal höher: Allein in diesen beiden Jahren wurden rund 2 200 Filialen deutschlandweit geschlossen, das sind drei bis vier Prozent im Jahr.

Insgesamt ergibt sich für den Zeitraum von 2000 bis 2015 ein Rückgang um fast 10 200 Standorte oder 27 Prozent. Derzeit gibt es in Deutschland noch rund 27 900 Bankfilialen. Im Jahr 2000 waren es noch mehr als 38 000.

Wenngleich Medienberichte manchmal einen anderen Eindruck erwecken, sind es auch nicht nur die Sparkassen und Genossenschaftsbanken, die sich aus der Fläche zurückziehen. Sondern in allen Bankengruppen wird das Filialnetz gestrafft. In den Jahren 2012 und 2013 fielen hier die Kreditbanken mit einem Rückbau um 3,3 beziehungsweise 2,7 Prozent besonders stark auf, während 2014 und 2015 die Sparkassen mit 3,8 beziehungsweise 4,2 Prozent am stärksten abbauten. 2015 lagen alle drei Säulen des Kreditgewerbes nah beieinander. Während die Sparkassen ihr Filialnetz um 4,2 Prozent reduzierten, waren es bei den Genossenschaftsbanken 3,9 Prozent und bei den Kreditbanken 3,8 Prozent. Man bewegt sich also in guter Gesellschaft.

Allerdings haben die beiden Verbünde in Sachen Wahrnehmung ein spezielles Problem. Die privaten Banken sind ohnehin oftmals nur an Standorten mit vergleichsweise hoher Bankendichte präsent. Da wird eine Filialschließung von den betroffenen Kunden zwar als ärgerlich empfunden. Das hat aber nicht die gleiche Bedeutung wie im ländlichen Raum, wo die Geschäftsstelle von Volksbank oder Sparkasse nicht nur das einzige Bankenangebot vor Ort, sondern nach der Gastwirtschaft, dem Lebensmittelmarkt und dem Bäcker, die bereits geschlossen haben, oftmals das letzte verbliebene Stückchen Infrastruktur darstellt. In der Region ist die Aufregung deshalb ungleich größer, als wenn in der Stadt mit ihrem deutlich besseren ÖPNV-Angebot die Entfernung zur nächsten Filiale etwas größer wird. Fast regelmäßig wird deshalb der Bürgermeister oder der Landrat bei der Volksbank oder Sparkasse vorstellig, ob die Schließung denn wirklich erforderlich ist.

Dass ländliche Regionen von der Ausdünnung des Filialnetzes mit einem Minus von 27 Prozent seit 2000 tatsächlich stärker betroffen sind als Städte (minus 23 Prozent), macht die Sache nicht besser. Im Schnitt, das zeigen frühere Analysen von KfW Research, verlängert sich die Entfernung zur nächsten Bankfiliale bei jeder Schließung um fünf Kilometer. Und weil es sich um mittlere Werte handelt, dürfte die Entfernung im ländlichen Raum im Durchschnitt weitaus stärker zurückgehen. Irgendwann wird da die Schmerzgrenze erreicht sein, ab der es für Kunden keinen Unterschied mehr macht, ob sie Kunde einer (weit entfernten) Filialbank oder einer Direktbank sind. Dann zählen am Ende nur noch Kosten oder der bessere digitale Service. Auch hier schlummert also für die Primärinstitute der beiden Verbünde eine besondere Herausforderung.

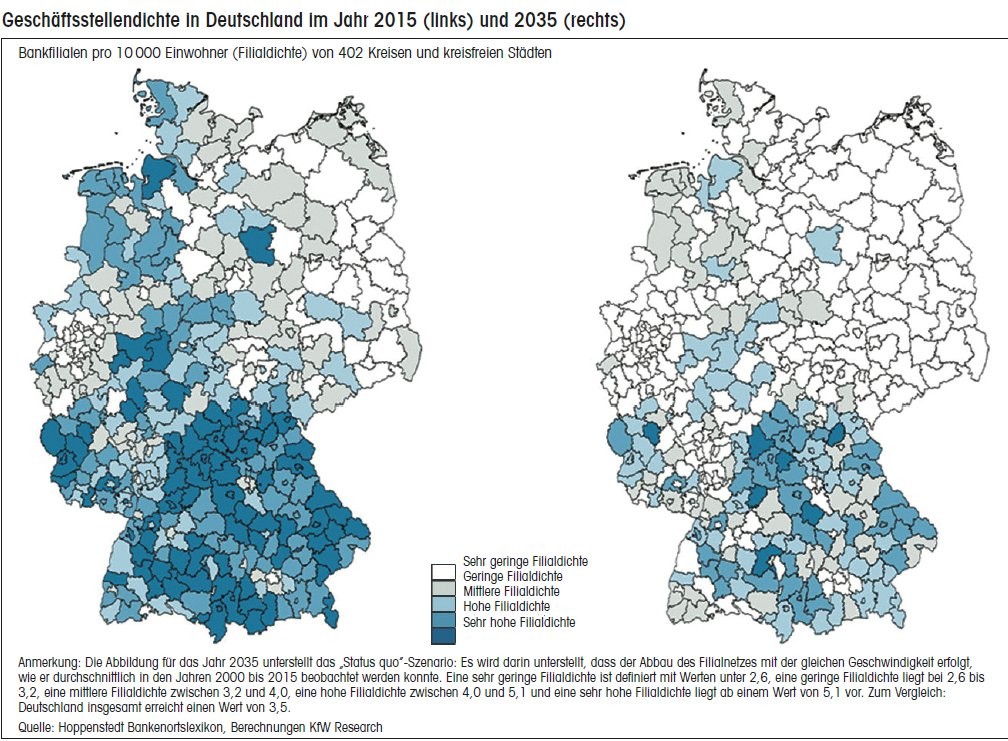

Wenn es darum geht, den Kunden das Gefühl zu geben, nicht allein gelassen zu werden, gibt es in den nächsten Jahren wohl noch erheblichen Anpassungsbedarf, zumal dann, wenn die Entwicklung so kommt, wie die KfW-Studie sie antizipiert. Allenfalls in Bayern und Teilen Baden-Württembergs könnte es demnach im Jahr 2035 noch in der Mehrheit der Kreise eine mittlere, hohe oder gar sehr hohe Filialdichte geben. Im gesamten Osten, aber auch in Schleswig-Holstein und weiten Regionen Nordrhein-Westfalens hingegen ist dann von einer sehr geringen Filialdichte auszugehen, was weniger als 2,6 Bankfilialen pro 10 000 Einwohner entspricht. Wenn Privat- und Firmenkunden hier nicht "abgehängt" werden sollen, müssen Service- und Betreuungskonzepte noch ordentlich weiterentwickelt werden.

Das gilt nicht zuletzt für das Mittelstandsgeschäft. Gerade an dieser Stelle mahnt die KfW dazu, die Bedeutung der Nähe für die Kreditversorgung nicht zu unterschätzen. Denn größere Nähe zwischen Kreditgeber und Kreditnehmer sei in aller Regel mit einem verbesserten Informationsfluss verbunden, insbesondere hinsichtlich der "weichen" Informationen, die sich nicht im Zahlenwerk eines Unternehmen widerspiegeln, aber doch in die Kreditentscheidung einfließen. Heißt: Wird die Entfernung zu groß, dann könnten höhere Risikoaufschläge die Folge sein. Gerade in ohnehin eher strukturschwachen Gebieten wäre das sicher nicht hilfreich. Gut möglich also, dass das Mittelstandsgeschäft letztlich das Tempo des Filialabbaus bestimmen wird. Auch hier ist die Digitalisierung freilich weiter auf dem Vormarsch. Red.