Die Befürchtungen der Banken in Bezug auf MiFID II scheinen sich zu bewahrheiten. Drauf deuten die Ergebnisse der 7. Befragungswelle des MiFID II-Readiness-Index von PPI vom August dieses Jahres hin.

Die neuen Regeln in Bezug auf Beratungs- und Telefonprotokolle sind demnach der Hauptkostentreiber. Den Aufwand hierfür bezeichnen 74 Prozent der Befragten als sehr hoch oder hoch. Auf Platz zwei folgen mit deutlichem Abstand die Auflagen bei der Einführung neuer Produkte und Dienstleistungen (Product Governance) mit 52 Prozent Nennungen.

Im Bereich der Produkt- und Preisgestaltung erweisen sich die unterschiedlichen Definitionen des Kostenbegriffs bei MiFID und PRIIPs für 80 Prozent der befragten Banken als Herausforderung. 56 Prozent geben an, dass einige Produkte künftig nicht mehr an Privatkunden verkauft werden können, weil Kosteninformationen dazu fehlen. Unter den Sparkassen meinen das sogar 68 Prozent.

Produktpalette verändert sich

Auch die Produktpalette hat sich verändert: 40 Prozent der Institute geben zu Protokoll, es würden weniger komplexe Produkte angeboten, dafür mehr einfache. Diese Veränderung der Produktpalette betrifft vor allem Genossenschaftsbanken (67 Prozent) und Sparkassen (47 Prozent).

Vor allem die Sparkassen rechnen damit, künftig mehr passive Anlageprodukte wie ETFs anzubieten (32 Prozent gegenüber 18 Prozent insgesamt). 37 Prozent der Sparkassen (16 Prozent insgesamt) erwarten, dass sich das Produktangebot stärker zu eigenen Produkten anstelle von Fremdanbietern entwickeln wird.

Großenteils einig sind sich die Studienteilnehmer darin, dass der Beratungsprozess sehr komplex geworden und ohne technische Unterstützung nicht mehr zu bewältigen ist (72 Prozent). Auch hier ist die Zustimmung bei Genossenschaftsbanken (100 Prozent) und Sparkassen (84 Prozent) besonders hoch. 50 Prozent aller Befragten (63 Prozent bei den Sparkassen, 78 Prozent bei den Genossenschaftsbanken) meinen, die Dauer eines Beratungsgesprächs habe sich erhöht. Im Gegenzug ist bei 24 Prozent der Institute die Frequenz der Kundengespräche geringer geworden (Genossenschaftsbanken 44 Prozent). 38 Prozent berichten davon, dass das beratungsfreie Geschäft zugenommen habe. Das gilt vor allem für Geschäftsbanken/Privatbanken (50 Prozent). Doch auch jede dritte Sparkasse und Genossenschaftsbank beobachtet eine solche Entwicklung.

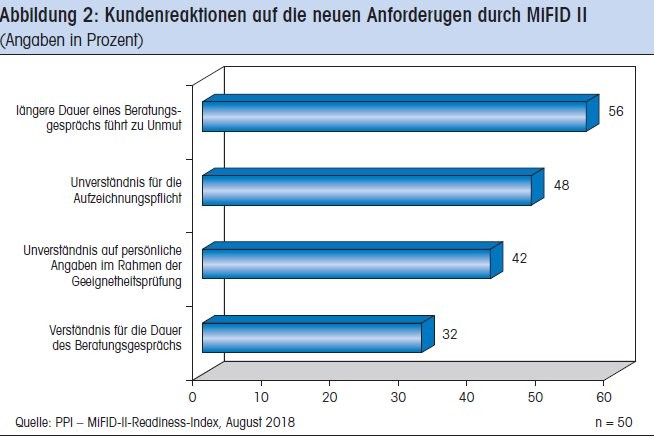

Längere Beratungsgespräche führen zu Unmut bei den Kunden

Das mag nicht zuletzt daran liegen, dass die Begeisterung der Kunden für längere Beratungsgespräche sich in Grenzen hält. 56 Prozent der Studienteilnehmer stimmen der Aussage zu, dass die längere Dauer eines Beratungsgesprächs zu Unmut bei den Kunden führt. Das spüren vor allem Sparkassen (74 Prozent) und Genossenschaftsbanken (78 Prozent).

Insgesamt registriert nur jeder dritte Befragte bei den Kunden Verständnis für die Dauer des Beratungsgesprächs. Unter den Sparkassen (26 Prozent) und Genossenschaftsbanken (22 Prozent) sind es entsprechend weniger. Nur Studienteilnehmer aus Geschäftsbanken/Universalbanken/ Privatbanken meinen zu 50 Prozent, dass die Kunden hierfür Verständnis hätten.

Die Kunden der Genossenschaftsbanken reagieren auch am stärksten mit Unverständnis auf die Aufzeichnungspflicht bei der telefonischen Beratung (78 Prozent). Dafür haben sie am ehesten Verständnis für die zum Teil sehr persönlichen Angaben im Rahmen der Geeignetheitserklärung. Unverständnis der Kunden registrieren hier nur 25 Prozent der Wertpapierhandelshäuser/Online-Broker und Direktbanken und 32 Prozent der Genossenschaftsbanken, aber 42 Prozent der Sparkassen und 57 Prozent der Geschäftsbanken/Universalbanken/Privatbanken.

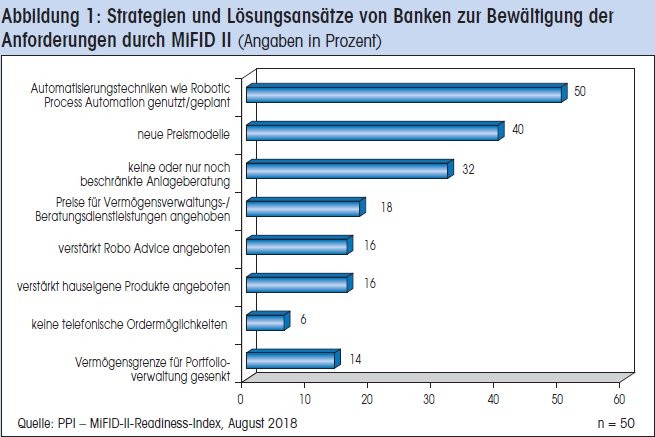

Bei den Strategien und Lösungsansätzen zur Bewältigung der neuen Anforderungen dominieren Automatisierunsgstechniken wie Robotic Process Automation. 50 Prozent der befragten Institute, planen, diese einzusetzen - unter den Genossenschaften sind es nur 22 Prozent. Sie haben auch am seltensten neue Preismodelle entwickelt (22 Prozent - insgesamt 40 Prozent).

Genossenschaftsbanken setzen am stärksten auf Robo Advice

Dafür haben sie überdurchschnittlich häufig die Anlageberatung abgeschafft oder eingeschränkt (44 Prozent gegenüber 32 Prozent insgesamt) und setzen mit Abstand am stärksten auf Robo Advice (44 Prozent gegenüber 16 Prozent insgesamt und 21 Prozent bei den Sparkassen). Bei diesen Zahlen gilt allerdings eine Einschränkung hinsichtlich der Aussagekraft bezüglich der Genossenschaftsbanken, da die Studie hier auf die geringen Fallzahlen hinweist.

Auf telefonische Ordermöglichkeiten verzichtet im Schnitt jede zehnte der befragten Banken. 14 Prozent sind es unter den Geschäfts- beziehungsweise Privatbanken, 25 Prozent bei den Direktbanken/Online-Brokern, aber nur 5 Prozent der befragten Sparkassen und keine der teilnehmenden Genossenschaftsbanken. Red.