Regulatorischer Druck und technologischer Wandel gehörten in der letzten Dekade zu den zentralen Herausforderungen der Finanzindustrie. Der Kampf um Compliance sowie die Implementierung neuer Services im Ringen um die Gunst der Verbraucher erforderten einen massiven Ressourcenaufwand von den Instituten. Dadurch konnten die eigenen Wachstumsziele häufig nicht konsequent verfolgt werden. Eine neue Erhebung von FIS legt nun nahe, dass sich der Wind in der Finanzindustrie wieder dreht.

Finanzbranche wieder zuversichtlicher

Im aktuellen "Readiness Report" wurde anhand von sechs Schlüsselkategorien die aktuelle und prognostizierte Wachstumsfähigkeit und Effektivität von Unternehmen aus der Finanzdienstleistungsbranche bewertet. Grundlage für die Analyse ist eine weltweite Umfrage unter mehr als 2 000 leitenden Fachkräften aus den Sektoren Handels- und Investmentbanken, Broker-Dealer, Asset-Manager, Fondsverwalter und Versicherungen.

Die Branche zeigt sich insgesamt deutlich zuversichtlicher als noch in der jüngeren Vergangenheit: So geben 49 Prozent der Befragten an, dass sie sich technologisch gewappnet sehen, die eigenen Wachstumsziele zu erreichen. Noch vor zwei Jahren war diese Zahl deutlich niedriger. Damals gaben lediglich 26 Prozent der Unternehmen an, über die notwendige technologische Ausstattung zu verfügen.

Kleinere Marktteilnehmer holen bei Automatisierung auf

Die Analyse identifiziert die operativ und technologisch am fortschrittlichsten aufgestellten Unternehmen. Dabei konnten die befragten Führungskräfte Stärken und Schwächen ihrer Unternehmen auf Basis von sechs Schlüsselkategorien bewerten: Automatisierung, Datenmanagement, neue Technologien, digitale Innovationen, Mehrwert für den Kunden und Risikomanagement.

Die ermittelten Top 20 Prozent der Befragten, die sogenannten Readiness Leader, finden sich insbesondere in Nordamerika (40 Prozent) und Europa (35 Prozent). Die Region Asien-Pazifik beheimatet lediglich 16 Prozent der globalen Readiness Leader. Innerhalb dieser Gruppe ist die technologische Zuversicht besonders groß. So sehen sich 71 Prozent für die Zukunft gewappnet.

Die weltweit zu beobachtende technologische Aufrüstung findet insbesondere im Bereich der Automatisierung statt. Beachtlich ist hier allerdings insbesondere auch die Performance der restlichen Industrie, also jener Gruppe, die technologisch nicht zu den Marktführern gehört: Lag die Differenz beim Automatisierungstrend zwischen ihnen und den Technologieführern 2017 noch bei 2,4 Punkten (auf einer Skala bis 10), schließt sich die Lücke nun deutlich: Aktuell liegt der Unterschied nur noch bei 0,6 Punkten. Auch kleinere Wettbewerber gehen zusehends dazu über, digitalisierte und automatisierte Prozesse in ihre Abläufe zu integrieren.

Public Cloud - Sorge um die Datensicherheit

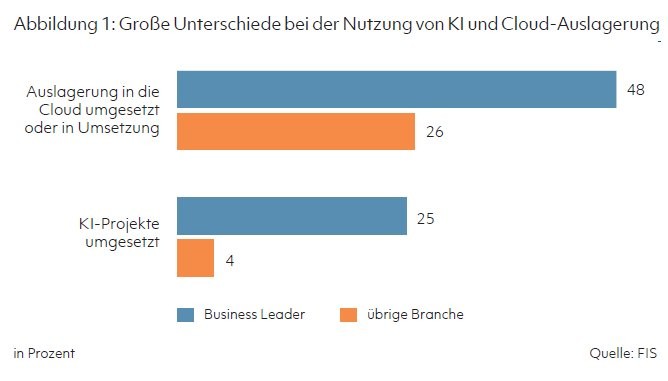

In Bezug auf den Einsatz von digitalen Vorreitertechnologien sind die Readiness Leader ihren Wettbewerben jedoch auch weiterhin recht deutlich voraus. So gaben immerhin 48 Prozent der Readiness Leader an, bereits Applikationen in die Cloud verlagert zu haben beziehungsweise sich im Planungsstadium für den Gang in die Cloud zu befinden. Nur ein Viertel der anderen Studienteilnehmer ist bereits so weit.

Dabei sind die Hoffnungen, welche mit den Cloud-Lösungen verbunden werden, immens, gelten sie doch gemeinhin als Schlüssel zu einer besseren Wettbewerbsfähigkeit und als Antwort auf den zunehmenden Kostendruck innerhalb der Industrie.

Doch die Sorge um die Datensicherheit schwingt beim Transfer von Bankprozessen und Applikationen in die digitale Wolke weiterhin mit. Gerade im Bereich Banking, welcher in puncto Datensicherheit naturgemäß besonders sensibel ist, müssen die Cloud Anbieter weiter an ihren Angeboten feilen und Aufklärungsarbeit leisten.

Das "Argument" Kostendruck wird aber auch weiterhin große Relevanz besitzen. Jene Unternehmen, die die Cloud bereits nutzen, verfügen hier über einen Spielraum, den sie im Zweifel auch durch günstigere Preise auf den Endverbraucher übertragen können. Heute erscheint es fraglich, ob Unternehmen, die auf die Cloud verzichten, den Aspekt der vermeintlich höheren Datensicherheit auch monetarisieren können.

Künstliche Intelligenz - Nische trotz medialen Hypes

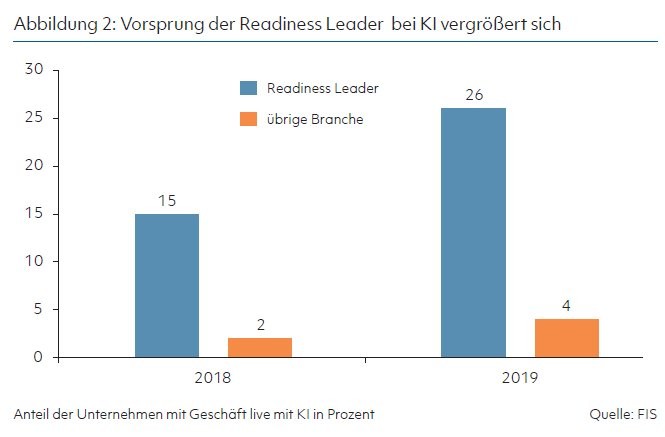

Auch der Einsatz von Künstlicher Intelligenz gewinnt für die Technologieführer an Bedeutung. 26 Prozent nutzen bereits KI-basierte Anwendungen. Das Interesse am Thema ist unverkennbar, noch im Vorjahr waren lediglich 15 Prozent der befragten Unternehmen mit KI-Projekten beschäftigt. Bei der restlichen Industrie haben jedoch nur 4 Prozent der Unternehmen KI-Projekte implementiert. Eine verschwindend niedrige Zahl, zumal Künstliche Intelligenz eines der großen Trendthemen der Stunde ist und gemeinhin als ein entscheidender Wettbewerbsfaktor gehandelt wird. Die Analyse legt offen, dass die führenden Institute darauf abzielen, ihr Kundenerlebnis zu verbessern, mittels KI die Cybersicherheit zu stärken sowie Betrugsprävention zu betreiben.

Es ist unbestritten, dass mittels smarter Algorithmen große Potenziale in puncto Effizienz, Effektivität und Customer Experience bestehen. Innovationen wie etwa Chatbots ermöglichen beispielsweise eine Erreichbarkeit rund um die Uhr ohne jegliche Wartezeiten. Passend dazu geben 38 Prozent der Readiness Leader an, die Verbesserung des Kundenerlebnisses als höchste Priorität bei der eigenen digitalen Innovationsstrategie zu verfolgen. Das Ungleichgewicht zwischen den Technologieführern und dem Rest ist aber frappierend.

Bislang nur etwas für die großen Spieler

Es wird deutlich, dass sich die Technologie insgesamt noch in den Kinderschuhen befindet - zwar machen weltweit spannende Pilotprojekte von sich reden, noch sind dies aber eher Leuchtturmprojekte. Es kann nicht bestritten werden, dass KI derzeit noch hohe Ausgaben für Forschung und Entwicklung erfordert. Hier haben in der Regel lediglich die großen Spieler die Möglichkeit, sich am Rennen zu beteiligen.

Die sich beschleunigende digitale Revolution in der Finanzwelt birgt mittelfristig auch die Gefahr, eine Zweiklassengesellschaft herbeizuführen. Führende Unternehmen, die neue Technologien zielgenau im Backend wie auch an der Kundenschnittstelle implementieren können, werden der Konkurrenz enteilen können indem sie neue Standards setzen.

Open Banking und Kooperationen gewinnen an Bedeutung

Hierzulande - unter anderem durch die Einführung der PSD2 regulatorisch getrieben - gewinnen offene Schnittstellen sowie Kooperationen in der Finanzindustrie stark an Bedeutung. In der Gruppe der Readiness Leader befindet sich mit 40 Prozent knapp die Hälfte der Institute in einem Implementierungsprozess für eine Öffnung der eigenen APIs. Bei den übrigen Instituten hat rund ein Viertel schon begonnen, Open Banking umzusetzen. Schon 42 Prozent der Technologieführer kooperieren mit innovativen Drittanbietern.

Auf die Finanzindustrie wartet mit der Open Banking Revolution eine große Herausforderung. Zwar wächst das Interesse am Thema massiv und es lassen sich deutlich mehr Projekte beobachten, doch die Zeit drängt. Die etablierten Wettbewerber müssen handeln, um weiterhin attraktive Angebote bieten zu können. Kooperationen stellen dabei eine essentielle Chance dar. Viele Institute innerhalb der Industrie haben längst erkannt, dass Fintechs zwar für Wettbewerb sorgen können, ihre Innovationskraft und Agilität macht sie aber gleichzeitig zu gefragten Partnern.

Es scheint unbestritten, dass das Ökosystem der Branche hier massiv in Bewegung geraten könnte. Dass dabei der erste Blick nicht zwangsläufig auf die Fintechs fallen sollte, zeigen die jüngsten Ankündigungen der IT-Giganten. So hat etwa Facebook für 2020 eine eigene Kryptowährung namens Libra angekündigt und schickt sich an, den Bereich Zahlungsverkehr ins Visier zu nehmen. Dazu hat das Unternehmen eine handverlesene Auswahl an etablierten Partnern aus den Bereichen Payments und der Sharing Economy mit ins Boot geholt.

Für die etablierten Unternehmen der Finanzwelt müssen Nachrichten wie diese ein Fingerzeig sein. Um im Wettbewerb der Zukunft bestehen zu können, braucht es Allianzen und Kooperationen. Fintechs können mit neuen Lösungen und Ideen hilfreiche Partner sein. Insbesondere im Bereich Usability haben Fintechs ein gutes Gespür für die Bedürfnisse der Kunden. Die etablierten Institute punkten beim Kunden eher durch bestehendes Vertrauen und bewiesene Kompetenzen. Die Kombination der beiden Kernkompetenzen ermöglicht auch langfristig ein überzeugendes Angebot.

Resümee und Fazit

Zwar gibt es keine Branche mehr, deren Prozesse und Strukturen nicht von der Digitalisierung erfasst wird, doch in der Finanzindustrie ist der Wettbewerb besonders hart. Neue Player drängen in die Industrie und werden das Ökosystem verändern. Die meisten Institute haben nach Jahren des Ringens digitale Nutzeroberflächen geschaffen und sind in der Lage, den regulatorischen Anforderungen gerecht zu werden. Insbesondere bei der Automatisierung lässt sich erheblicher Fortschritt belegen.

Das Thema Künstliche Intelligenz, welches zu einem erheblichen Maße aus den Bereichen Banking und Asset Management getrieben wird, ist auf die gesamte Industrie bezogen noch ein Randphänomen. Auch mit dem Einsatz der Cloud fremdelt ein Großteil der Unternehmen noch. Aus Gründen der Effizienz werden aber diese häufig als "Game Changer" gehandelten Technologien verstärkt in den Fokus geraten. Die Unternehmen müssen sich sehr zeitnah über das Für und Wider dieser Technologien klar werden, um nicht in Gefahr zu geraten, wichtige Trends zu verpassen.

Nach einer Dekade, welche von den Nachwehen der Finanzkrise beherrscht wurde, erwartet die Institute nun eine Ära der Kooperation und der Konvergenz. Die großen Branchenriesen des US-IT-Markts bringen das Pozential und das Know-how mit, in verschiedenen Bereichen ein ernsthafter Konkurrent der bestehenden Institute zu werden. Um in diesem Wettbewerb bestehen zu können, werden Banken und Drittanbieter verstärkt über Kooperationen nachdenken müssen, um relevante Wettbewerber zu bleiben.