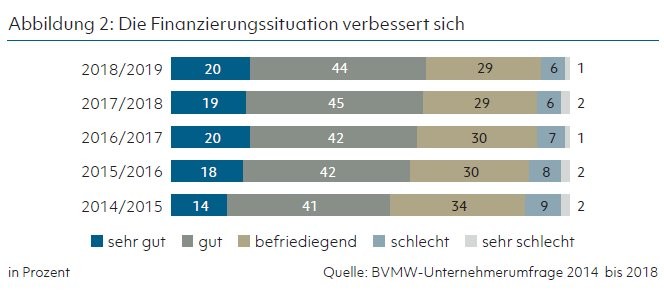

Der Mittelstand - das Rückgrat der deutschen Wirtschaft - steht gegenwärtig gut da. Die Geschäftslage ist solide. Bei mehr als der Hälfte der Unternehmen stiegen die Umsätze 2018 im Vergleich zum Vorjahr. Es wird mehr exportiert und mehr investiert. Wie die Unternehmensbefragungen des Bundesverbandes mittelständische Wirtschaft (BVMW) zeigen, hat sich auch die Finanzierungssituation in den letzten Jahren zunehmend verbessert. Der Anteil der Unternehmen mit einer positiven Einschätzung ihrer Finanzierungssituation ist von 89 auf 93 Prozent gestiegen. Heute beurteilen lediglich 7 Prozent die Situation als schlecht beziehungsweise sehr schlecht. Trotz der guten Lage zeigt sich der Mittelstand in Deutschland zunehmend skeptisch. Im Vergleich zum Vorjahr rechnen doppelt so viele Unternehmen mit einer rückläufigen Entwicklung der Geschäftslage.

Finanzierung im Wandel

Die geopolitischen Krisen wie der Brexit, Sanktionen und weitere Handelshemmnisse fordern ihren Tribut. Auf die kleinen und mittleren Unternehmen kommen Planungsunsicherheiten zu, Umlaufvermögen können schwanken und Investitionen werden zurückgestellt. Laut BVMW-Umfrage schrauben fast 20 Prozent der Mittelständler ihre Investitionsvolumina für das Jahr 2019 zurück. Die zunehmend labile Konjunktur mit der Gefahr eines Abschwunges wird sich in der Folge auch auf die Finanzierungssituation von mittelständischen Unternehmen auswirken.

Die Mittelstandsfinanzierung, die im Grunde auf Eigenkapital, Bankkrediten und Fördermitteln beruht, hat sich in den letzten Jahren gewandelt. Viele kleine und mittlere Unternehmen haben eine Hausbank und finanzieren sich durch Bankkredite. Mehrere oder andere Finanzierungspartner bilden eher die Ausnahme. Das sogenannte Hausbankprinzip besteht nach wie vor. Verschiedene Gründe sorgen jedoch dafür, dass sich einige Unternehmen nach Alternativen umschauen.

Die historisch niedrigen Zinsen und die Verschärfungen durch die Basel-Regulierungen bewirken Zurückhaltungen bei der Kreditvergabe durch Banken. Kleine Unternehmen haben laut KfW-Unternehmensbefragung sieben Mal häufiger Schwierigkeiten beim Kreditzugang als größere Unternehmen. Hinzu kommt der Kostendruck, der dazu führt, dass Filialen schließen und Personal abgebaut wird. Dies sorgt für eine Aufweichung des Hausbankprinzips, die durch die zunehmenden digitalen Angebote befeuert wird. Herkömmliche Banken wirken auf unzufriedene Mittelständler und junge Unternehmen unflexibel, bürokratisch und wenig partnerschaftlich. Bankkredite sind teilweise mit langen Wartezeiten und vergleichsweise hohem Aufwand verbunden. Fintechs bieten hier eine Alternative und schließen Lücken im bestehenden System. Doch nicht nur die Bedingungen im Bankensektor ändern sich. Auch Kennzahlen im Mittelstand wandelten sich in den letzten Jahren.

Verbesserte Eigenkapitalquote

Die Eigenkapitalquote - als wichtiger Gradmesser der Unternehmensstabilität - steigt im Mittelstand. Obwohl keine allgemeine Regel zur Höhe der Quote existiert, spricht man oft von der 30 Prozent Grenze. Aus Sicht des Mittelstands ist ein Unternehmen solide finanziert, wenn die Eigenkapitalquote diese Schwelle überschreitet. Unter 20 Prozent ist die Eigenkapitalausstattung schwach und die Krisenanfälligkeit hoch. Laut Creditreform verfügt zirka ein Drittel der Unternehmen über eine solide Quote von mehr als 30 Prozent. Ein Drittel wird mit weniger als 20 Prozent als eigenkapitalschwach angesehen.

Der Anstieg ist vor allem durch die positive wirtschaftliche Entwicklung zu erklären. Aber auch die zunehmende Zurückhaltung in Bezug auf Investitionen durch Unsicherheiten bei politischen und technologischen Entwicklungen trägt zu einer Erhöhung der Quote bei.

Hinzu kommen verschärfte Anforderungen für Kreditvergaben durch Banken. Eine höhere Eigenkapitalquote wirkt sich positiv für kleine und mittlere Unternehmen aus. Betriebe werden wirtschaftlich unabhängiger und erhalten einen leichteren Zugang zu Fremdkapital. Außerdem sind Investitionsaufwendungen, etwa für Digitalisierungsprojekte, leichter zu bewältigen. Im Falle eines Abschwungs sind die Unternehmen mit einer höheren Eigenkapitalquote zudem besser vorbereitet und können Verluste leichter auffangen.

Wo Licht ist, ist jedoch auch Schatten. BVMW-Präsident Mario Ohoven warnt: "Der sich abzeichnende wirtschaftliche Abschwung birgt das große Risiko, dass die Eigenkapitalquoten im Mittelstand wieder sinken." Vor allem junge Unternehmen - der Mittelstand von morgen - können häufig noch nicht mit einem großen Polster an Eigenkapital glänzen. Sie brauchen ein ganz besonderes Finanzierungsumfeld, der diesem Umstand Rechnung trägt.

Die Gründerzahlen in Deutschland sinken laut KfW-Gründungsmonitor seit Jahren stetig. Ende 2017 wurde ein neuer Tiefpunkt erreicht. Lediglich 557 000 neue Existenzgründungen wurden vermerkt, was einen Rückgang von 17 Prozent zum Vorjahr bedeutet. Die Gründerquote, also die Anzahl der Existenzgründerinnen undgründer zwischen 18 und 64 Jahren, bewegt sich nur noch knapp über einem Prozent.

Mittelstand von morgen mit Startschwierigkeiten

Die aktuelle Situation des Arbeitsmarktes ist ein Grund für das Absinken der Gründerquote. Für potenzielle Gründer gibt es momentan attraktive Beschäftigungsangebote, da Fachkräfte dringend benötigt werden. Andererseits ist die Gründungsfinanzierung gegenüber etablierten Unternehmen benachteiligt. Derzeit sind 14 Prozent der Gründer von Finanzierungsschwierigkeiten betroffen.

- So sind die Förderungsbedingungen von staatlicher Seite schlecht zugänglich und setzen wenig Anreize für Neugründungen.

- Das Förderangebot ist für Neugründer kaum zu überblicken.

- Gründerinnen und Gründern fehlen Sicherheiten und Unternehmenshistorien, die zur Vertrauensbildung notwendig sind.

- Der geringe Kapitalbedarf macht kleinvolumige Finanzierungen bei hohen Fixkosten für institutionelle Kapitalgeber unattraktiver.

Der Mittelstand von morgen muss somit mehr Überzeugungsarbeit leisten und langfristig planen, um an Finanzierungen zu kommen. Zusätzlich sollte auch die Politik den Gründern einen Schritt entgegenkommen, indem der Gründungszuschuss auch Arbeitnehmern sowie Universitätsabsolventen zugänglich gemacht wird.

Mehr Wagniskapital notwendig

Auch der Weg zum Wagniskapital ist oftmals steinig und kaum lohnend. Nach der Wirtschaftskrise wurde in Deutschland zwar mehr Wagniskapital investiert, doch der Anteil an Unternehmen, die sich durch Wagniskapital finanzieren, ist im internationalen Vergleich immer noch klein. Laut einer Studie von Roland Berger und dem Bundesverband Deutscher Kapitalbeteiligungsgesellschaften ist der deutsche Wagniskapitalmarkt mit 0,035 Prozent des BIP (2017) unterrepräsentiert. In Großbritannien ist die Quote mehr als doppelt so hoch. Außerhalb der Grenzen Europas werden die Unterschiede noch deutlicher: Wurde 2017 Venture Capital in Höhe von 63,8 Milliarden Euro in den USA investiert, waren es in Europa nur 15,6 Milliarden Euro.

Um diesen Nachteil auszugleichen, sollte ein Wagniskapitalgesetz eingeführt werden. Dadurch werden Aktivitäten gebündelt und ein Rahmen geschaffen, in dem sich junge Unternehmen und Investoren orientieren können - Erfolgsbeispiele vorprogrammiert. Nur wenn die Finanzierung von jungen Unternehmen auch im Bereich der Digitalisierung sichergestellt wird, kann der Mittelstand von morgen sein Potenzial ausschöpfen.

Trotz des stetigen Wandels bleibt zumindest eines gleich: Der Mittelstand und seine Hausbanken halten zusammen. Laut KfW halten mehr als 90 Prozent der mittelständischen Betriebe durchschnittlich für 20 Jahre an ihrer Hausbank fest. Wichtig ist den Unternehmerinnen und Unternehmern dabei vor allem der persönliche Kontakt: Mehr als 70 Prozent haben 2017 mindestens einmal eine Filiale besucht.

Die Filialen schließen - das Hausbankprinzip bleibt

80 Prozent des Kreditvolumens im Mittelstand entfallen auf Hausbanken. Vor allem kleine Unternehmen sind eng mit ihrer einzigen Hausbank verknüpft. Größere Mittelständler diversifizieren ihre Geschäftsbeziehungen zu Kreditinstituten und sind häufig breiter aufgestellt.

Je näher die Beziehung zur eigenen Hausbank ist, desto gravierender wirkt sich deren Rückzug aus der Fläche aus. Die KfW zeigt, dass dieses Phänomen seit Jahren anhält und an Tempo zunimmt. Deutschland verlor von 2000 bis 2015 über 10 000 Bankstandorte in nahezu allen Regionen. Pro Jahr werden durchschnittlich zwei Prozent der Filialen geschlossen - ein Minus von 680 Filialen pro Jahr. Ein Ende dieser Entwicklung ist nicht in Sicht. Die Banken haben neben der Digitalisierung und den damit zusammenhängenden Kundenanforderungen auch mit demografischen Effekten zu kämpfen. Folglich wird das Bankennetz aus Effizienzgründen immer dünner. Unklar ist, ob Fintechs diese Lücke für kleine und mittlere Unternehmen schließen können.

Fintechs bringen Alternativen auf den Markt und besetzen die Aktiv- (Working Capital, Liquiditätssteuerung, Factoring, Investment) und Passivseite (Vermittlung und Beschaffung von Eigen-, Mezzanine- und Fremdkapital) im Mittelstand. Zusätzlich helfen sie durch umfangreiche Dienstleistungsangebote bei der Kontoführung, Auswertung, Liquiditätsplanung, Zahlungsabwicklung oder Versicherung. Durch die Erweiterung des Portfolios der Fintechs selbst steigt die Nutzung dieser Finanzdienstleistungen im Mittelstand. Die Produkte sind dabei oft standardisiert und häufig mit einer bestimmten Laufzeit auf Bürgschaften abgestellt. Dies ermöglicht neben schnelleren Kreditentscheidungen und einem besseren Zugang zur Finanzierung auch weniger bürokratischen Aufwand.

Sind alternative Finanzierungen die Lösung des Problems?

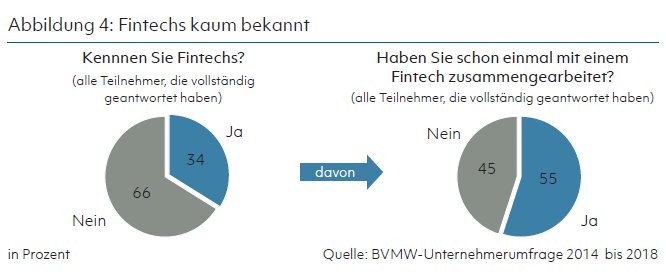

Der BVMW beobachtet ein zunehmendes Interesse von KMU an Fintechs, was auch an der Kundenansprache liegt. Diese wenden sich zur Kreditvermittlung gezielt an kleine und mittlere Unternehmen. Angebote werden konkret auf den Mittelstand zugeschnitten. Fintechs bieten neben einer schnellen Finanzierung auch Flexibilität und Unabhängigkeit. Um die Nutzung von Fintechs im Mittelstand zu quantifizieren, erhob die Fintech-Mittelstandsinitiative des BVMW gemeinsam mit Banken, Fintechs und Wissenschaftsinstituten in einer Umfrage den Status quo. Die Ergebnisse zeigen, dass nur zwei Drittel der teilnehmenden Betriebe Fintechs überhaupt kennen. Nur knapp die Hälfte dieser Unternehmen hat bereits mit einem Fintech zusammengearbeitet.

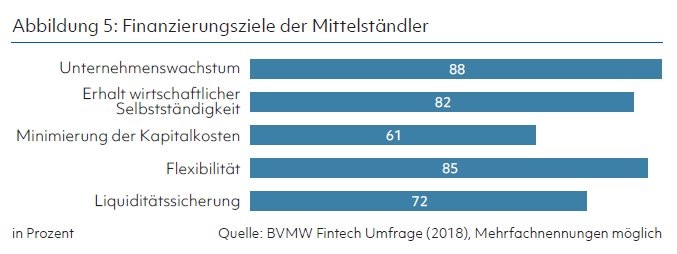

Trotz der ernüchternden Zahlen zeichnet sich ein positives Bild ab: 94 Prozent der Teilnehmer mit Fintech-Erfahrung sind zufrieden und würden wieder mit Fintechs zusammenarbeiten. Unter den Teilnehmern, die keine Fintech-Erfahrung haben, wären 85 Prozent dazu bereit, die alternativen Finanzierungsangebote wahrzunehmen. Als Finanzierungsziele nennen die Teilnehmer vor allem das Unternehmenswachstum sowie mehr Flexibilität und den Erhalt der wirtschaftlichen Selbstständigkeit.

Hausbankprinzip beibehalten

Die Nutzung von Fintechs im Mittelstand wird perspektivisch zunehmen, denn das Thema gewinnt zunehmend an Aufmerksamkeit. Dies bestätigt auch eine McKinsey Studie, die mit einem Zuwachs von 35 Prozent bis 2020 rechnet. Dennoch ist der Mittelstand nach wie vor zurückhaltend bei der Nutzung von internetbasierten Finanzierungsmöglichkeiten. Die meisten KMU setzen auf das klassische Bankgeschäft und pflegen einen guten Kontakt zu ihrer Hausbank. Doch was passiert, wenn diese das Vertrauen verspielen?

Wenn die Unternehmen einen Wunsch frei haben, würden sie die Banken wahrscheinlich bitten, keine weiteren Filialen zu schließen. Um Standorte zu halten, gilt es für Banken im Umkehrschluss in ihre Attraktivität zu investieren. Banken können mit ihrer Expertise zur Begegnungsstätte werden: Startups und etablierte Unternehmen holen sich Beratungsleistungen ein, Mittelständler profitieren vom Austausch und von innovativen Ideen. Auch die Videoberatung kann ein profanes Mittel sein, um Vertrauen zu schaffen, Öffnungszeiten zu verlängern und den persönlichen Kontakt zur Bank nicht abbrechen zu lassen.

Keine homogenen Lösungen für eine heterogene Gruppe

Der Mittelstand ist alles andere als ein Einheitsbrei. Junge Unternehmen stehen etablierten Unternehmen gegenüber. Kleinstunternehmen unterscheiden sich von großen Mittelständlern mit Millionen Umsätzen. Das Institut für Mittelstandsforschung (IfM) hat herausgefunden, dass auch die Finanzierung möglichst heterogen gestaltet werden sollte. Die Unternehmen unterscheiden sich nicht nur in ihren Mitarbeiterzahlen und Bilanzen, sondern auch in ihren Bedürfnissen und Finanzierungsmöglichkeiten. Kleinstunternehmen mit weniger als zehn Mitarbeitern finanzieren sich kaum extern, wohingegen kleine und mittlere Unternehmen häufiger beispielsweise auf Bankkredite zurückgreifen. Größere Unternehmen streuen ihre Finanzierungsmöglichkeiten und greifen neben Banken- oder Lieferantenkrediten auch auf Leasing oder Factoring zurück.

KMU als gemeinsame homogene Gruppe zu betrachten, entspricht somit nicht den Strukturen und Bedürfnissen in der Finanzierung. Dies bestätigt auch Dr. Hannspeter Schubert, Vorstand der Beteiligungsgesellschaft Blue Cap AG: "Wir beobachten in Deutschland seit längerem einen klaren Trend weg von der einförmigen Hausbankfinanzierung. Unternehmen befinden sich nicht nur in unterschiedlichen Branchen, sondern auch Entwicklungszyklen. Banken hingegen setzen in Ihren Geschäftsmodellen immer mehr auf Branchenlösungen und spezielle Produkte. Es erscheint also immer wichtiger, die verschiedenen Finanzierungsanforderungen in einem Unternehmen zu definieren und mit den passenden Bankprodukten abzudecken."

Insbesondere Kleinstunternehmen bedürfen einer anderen Beratung. Verschiedene Optionen wie Crowdfunding oder staatliche Unterstützungen sind kostenintensiv und hier nicht immer passend. Dies sollte nicht nur politisch, sondern auch im Geschäftsalltag der Banken Anklang finden.

Förderberatung durch Banken

Viele Mittelständler wünschen sich, einen Weg durch das Dickicht des Förderdschungels zu finden. Investitionen in Maschinen oder Gebäude, Gründungen, Forschung und Entwicklung sind legitime Gründe, finanzielle Unterstützung von Bund, Ländern oder der EU in Anspruch zu nehmen. Die Auswahl an Förderungen in Form von Zuschüssen oder Darlehen ist riesig: Mittelständler können zwischen mehr als 1 700 unterschiedlichen Programmen wählen. Laut einer Studie des Finanzierungsportals Compeon nutzen dennoch mehr als 60 Prozent der Unternehmen keine Fördermittel und bekommen diese auch nicht von ihrer Bank angeboten. Es handelt sich schlicht um eine Informationslücke, wenn in Unternehmen vermutet wird, ihr Vorhaben sei nicht förderfähig. Außerdem fehlt oft das notwendige Wissen über das Antragsprozedere.

Banken sollten hier nachsteuern und die Kosten für Unternehmen senken. Sie werden als vertraulicher Partner der Betriebe akzeptiert und sollten diese Position besser für sich nutzen. Die Voraussetzung dafür ist jedoch, dass der Kunde - das mittelständische Unternehmen - von sich aus oder über die Geschäftsbank von der Förderoption Kenntnis erlangt. Um die kleinen und mittleren Unternehmen in Deutschland bei der Projektförderung zu unterstützen, muss deshalb die Förderlandschaft unbürokratischer, schneller und transparenter werden.

Unsere Gesellschaft befindet sich im stetigen Wandel. Auch der Bereich der Unternehmensfinanzierung ist davon nicht ausgenommen. Alternative Finanzierungsmodelle erweitern die Möglichkeiten für mittelständische Unternehmen im Zuge der Digitalisierung. Unternehmen und Banken sollten die Chancen der digitalen Finanzdienstleistungen stärker nutzen und auf eine engere Zusammenarbeit setzen. Für Mittelständler gilt es, die Scheu vor alternativen Finanzierungen abzulegen. Banken sollten die Chance für mehr Zukunfts- und Wettbewerbsfähigkeit nutzen und enger mit innovativen Finanzstartups zusammenarbeiten. Nur so bleibt die Bank am Puls der Zeit - als weiterhin vertrauensvoller Partner des Mittelstands.