"Was einer allein nicht schafft, das schaffen viele!" Diesen Satz hat im laufenden Raiffeisen-Jahr 2018 wahrscheinlich jeder, der im Finanzdienstleistungssektor tätig ist, mehr als nur einmal gelesen. Die Erkenntnis, die einen der wichtigsten Gründerväter der Genossenschaftsidee vor gut 150 Jahren umtrieb, hat bis heute nichts an Überzeugungskraft verloren. Und so stand sie im übertragenen Sinne auch Pate für das wichtigste Zukunftsprojekt der Sparda-Bank West, das ganz aktuell Mitte August mit der Eintragung ins Genossenschaftsregister auch juristisch final Form annahm: die Fusion der Sparda-Banken West und Münster zu einer neuen, größeren Sparda-Bank West eG.

Voraussetzung für Zukunftsfähigkeit

Der letzte Satz nennt bereits einen der zentralen Aspekte, der die beiden Häuser im vergangenen Jahr dazu bewogen hat, den Zusammenschluss einzuleiten: Es ging darum, eine neue strategische Größe zu erreichen, die der Bank auf einen Schlag eine neue, stärkere Position im Markt und zugleich verbesserte Möglichkeiten im Umgang mit den vielfältigen systemimmanenten Herausforderungen eines regionalen Finanzdienstleisters bietet.

Beim Blick auf die wichtigsten Kennzahlen wird schnell deutlich:

- Die Sparda-Bank West ist bereits vor der Fusion mit der Sparda-Bank Münster eine der größten Genossenschaftsbanken Deutschlands gewesen. Mit einer Bilanzsumme von 9,3 Milliarden Euro rangierte sie Ende 2017 auf Platz 7 aller 915 Genossenschaftsbanken und auf Rang 3 unter den zu dem Zeitpunkt noch 12 Sparda-Banken.

- Nach der Fusion klettert sie mit einer Bilanzsumme von etwa 11,7 Milliarden Euro im Gesamtranking auf Platz vier und innerhalb der Gruppe der Sparda-Banken auf die zweite Position.

- Im bisherigen Geschäftsgebiet, das fast das gesamte Nordrhein-Westfalen abdeckt, war die Bank hinter der ebenfalls genossenschaftlich organisierten Deutschen Apotheker- und Ärztebank (Bilanzsumme 2017: 41,6 Milliarden Euro) seit langem die Nummer 2. Weil dieser Wettbewerber aber eine klar definierte berufsspezifische Zielgruppe hat und bundesweit engagiert ist, sieht sich das Institut eigentlich als die Nummer 1 für den privaten Kunden und will diese Position auch im nach der Fusion stark nach Niedersachsen hin vergrößerten Geschäftsgebiet bleiben.

Geschäftsgebiet mit mehr als 16 Millionen Menschen

Die neue strategische Größe wird dabei helfen. Warum, das erklärt ein kurzer Blick zurück ins Jahr 2002: Damals fusionierten die drei vergleichsweise kleinen quasi mikro-regionalen Sparda-Banken aus Essen, Wuppertal und Köln zur Sparda-Bank West, die fortan als makro-regionale Bank für weite Teile des Bundeslandes NRW zuständig war.

Es gab also bereits Fusionserfahrung. Und die Bank hat positiv erlebt: Neue Größe sorgt automatisch für mehr Marktmacht und für mehr Aufmerksamkeit unter den potenziell wechselwilligen Bankkunden Nordrhein-Westfalens.

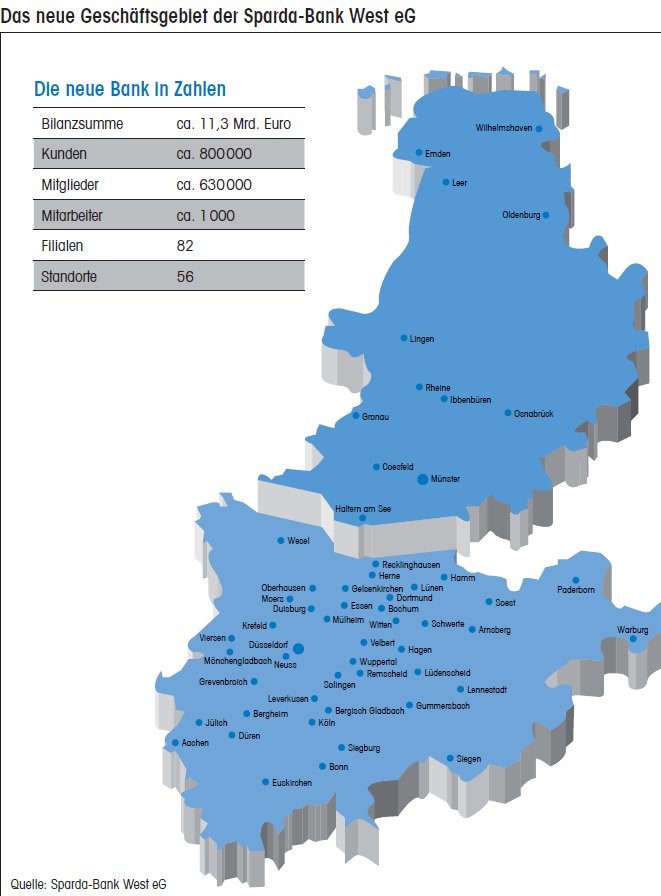

Genau diese Chancen sollen auch nach der Fusion wieder genutzt werden. In dem dann bis zu den Ostfriesischen Inseln hin ausgedehnten neuen Geschäftsgebiet (siehe Grafik) leben im Umfeld der künftig 82 Filialen an 56 Standorten mehr als 16 Millionen Menschen. Das ist ein großartiges Potenzial und die Bank geht fest davon aus, dass sich viele von ihnen für die besondere Form des genossenschaftlichen Bankings begeistern lassen.

Zudem vergrößert sich durch den Zusammenschluss natürlich auch die Zahl der Bestandskunden: Die neue Sparda-Bank West hat mehr als 726 000 davon und ist mit rund 630 000 Mitgliedern die mitgliederstärkste Kreditgenossenschaft überhaupt in Deutschland.

"Too big to fail" ist für Genossenschaftsbanken kein Ziel

Vor einem Blick auf die neuen Möglichkeiten, die sich dem Haus durch den genossenschaftlichen Zusammenschluss und die neue strategische Größe bieten, gilt es einige Abgrenzungen vorzunehmen. Denn Größe allein sorgt nicht automatisch für Erfolg. Und gerade in Zeiten, wo Parolen wie "make America great again" den Größenwahn zurück in die Welt gebracht haben, ist es wichtig einzuordnen, welche Größe die Bank nicht erreichen wird - und auch in fernster Zukunft nicht erreichen will.

Im Zuge der Finanzkrise im Jahr 2008 wurde ein Satz geprägt, der Steuerzahlern heute noch den Angstschweiß aus den Poren treibt: "too big to fail" - zu groß, um zu scheitern. Vor Kurzem berichtete die Financial Times über eine mögliche Fusion, die alle bisher in Europa erlebten Beispiele hinter sich lassen könnte: den Zusammenschluss der Société Générale aus Frankreich mit Unicredit aus Italien. Das neue Institut wäre dann eine der größten Banken Europas mit einer Bilanzsumme von mehr als zwei Billionen Euro und gut 275 000 Mitarbeitern. Wenn international aufgestellte Großbanken dieser Kategorie Probleme bekommen, muss die Allgemeinheit in die Bresche springen, um wirtschaftliche und schnell auch gesellschaftliche Kollateralschäden zu verhüten. "Too big to fail" eben - eine Entwicklung in diese Richtung ist auf keinen Fall das Ziel.

Positionierung als Regionalbank unumstößlich

Die Sparda-Bank West will vielmehr ein Gegenentwurf dazu sein. Statt Aktien weltweit an anonyme Investoren zu vergeben, können bei ihr Menschen aus dem Geschäftsgebiet bis zu 100 Genossenschaftsanteile erwerben, sich an den Wahlen zur Vertreterversammlung beteiligen und aktiv die Geschicke ihrer Bank mitbestimmen. So, wie die Vertreterversammlungen am 13. und 27. Juni, die jeweils mit großer Mehrheit für die Fusion votierten.

Im Sinne dieses demokratischen genossenschaftlichen Prinzips halten wir an der Positionierung als Regionalbank fest. Und in dieser Region wird die Bank nicht nur ein fairer genossenschaftlicher Finanzdienstleister, sondern auch ein zuverlässiger Förderer eines solidarischen Gemeinwesens sein. Die Voraussetzung dafür allerdings ist es, wettbewerbsfähig zu sein und langfristig zu bleiben. Und dafür spielt Größe eine wichtige Rolle. Allein aus dem klassischen Neukundenzugang hätte sich die aber nicht schnell genug erreichen lassen.

Zu kleine Einheiten stoßen schnell an ihre Grenzen

Dass Größe wichtig ist, ergibt sich aus der Analyse der aktuellen Wettbewerbersituation sowie der technologischen und regulatorischen Anforderungen, denen sich auch die genossenschaftlich organisierten Banken heute und in Zukunft stellen müssen. In Kurzform: mehr Mitarbeiter, mehr Mitglieder und Kunden - mehr Möglichkeiten.

Zu kleine Einheiten stoßen hier einfach viel zu schnell an ihre Grenzen. Die neue Sparda-Bank West hingegen hat die notwendige Größe und die daraus erwachsene Handlungsfreiheit. Das ist von zentraler Bedeutung, damit sie die sich immer schneller wandelnden Kundenerwartungen auch in den kommenden Jahrzehnten erfolgreich erfüllen kann. Für mich ist das die Voraussetzung dafür, dass genossenschaftliches Banking in Deutschlands Regionen überhaupt langfristig überleben kann.

Fusionswelle zeichnet sich ab

Ende 2017 zählte der Bundesverband der Deutschen Volks- und Raiffeisenbanken noch 915 Genossenschaftsbanken hierzulande. 90 dieser Institute haben Bilanzsummen unter 100 Millionen Euro. Unter 500 Millionen Euro liegen 488 Banken. Insgesamt 658 bleiben mit ihrer Bilanzsumme unter 1 Milliarde Euro. Die finanziellen und auch personellen Möglichkeiten dieser Häuser werden langfristig nicht ausreichen, um die Herausforderungen der anhaltenden Niedrigzinsphase, der zunehmenden Regulatorik und der Digitalisierung zu meistern.

Nicht nur aus meiner Sicht wird es hier zu vielen weiteren Zusammenschlüssen kommen. Das gilt natürlich nicht allein für den genossenschaftlichen Bankensektor, sondern auch für die vielen kleinen Sparkassen. Am Ende dieses Konsolidierungsprozesses werden dann wohl zwischen 150 und 300 Banken übrigbleiben, deren Stärke - und natürlich auch deren Geschäftsmodelle - ihnen ein langfristiges Überleben möglich machen.

Ökonomisch profitiert die Bank auf vielfältige Weise

Doch zurück zur neuen Sparda-Bank West und den Aspekten der Fusion. Der Zusammenschluss der beiden Institute bringt eine wirtschaftlich viel stärkere neue Genossenschaft hervor. Das gilt vor allem für die wichtigen Bereiche Zinsen, Eigenkapitalquote sowie für die Risikokennziffern der neuen Bank.

Das Zinsergebnis wird sich deutlich verbessern. Durch die Zusammenführung der beiden Institute werden bei konstantem Zinsniveau die Herausforderungen der nächsten beiden Jahre schon ab 2020 deutlich überkompensiert. Ab 2022 wird die neue Bank spürbar von der Verschmelzung profitieren.

Bereits kurzfristig sind folgende Faktoren wichtig:

- Die Eigenkapitalquote wird sich verbessern.

- Die Risikokennziffern verändern sich kaum.

- Die Bilanzstrukturen ergänzen sich gut und gleichen sich dem Verbandsdurchschnitt an.

- Im Bereich Liquidität sind positive aufsichtsrechtliche Entlastungseffekte zu erwarten.

Enormes Cross-Selling-Potenzial

Für die Kunden der neuen Sparda-Bank ändert sich so gut wie nichts. Die technische Infrastruktur und das Online-Banking waren bei beiden Häusern aufgrund der Mitgliedschaft im Sparda-Verbund gleich. Die ehemals Münsteraner Kunden profitieren sogar von den bei der alten Sparda-Bank West günstigeren Kontomodellen.

In der neuen Sparda-Bank West ist aufgrund der sprunghaft steigenden Kundenzahl enormes Cross-Selling-Potenzial zu erwarten.

Zum einen betrifft das die provisionierten Finanzdienstleistungen: den Fondsvertrieb für Union Investment, den Bausparvertragsvertrieb für Schwäbisch Hall, den Versicherungsvertrieb für DEVK oder die Privatkreditvermittlung an den genossenschaftlichen Partner Easy Credit.

Zum anderen erweitern sich die Möglichkeiten auch dort, wo die Bank über die klassischen Finanzdienstleistungen hinaus neue Erlösmodelle testet: So, wie beim Vertrieb von Sparda-Energie-Verträgen in Zusammenarbeit mit den Stadtwerken Krefeld.

Dem demografischen Wandel begegnen

Um genau diese Herausforderungen erfolgreich meistern zu können, braucht eine Bank vor allem eines: topausgebildete und hochmotivierte Mitarbeiter - und die langfristig in ausreichender Zahl. Diesen Menschen und ihren Familien eine sichere Zukunft bieten zu können, war und ist einer der Hauptgründe für die Fusion. Darum wurden in diesem Zusammenhang auch klare Standort- und Beschäftigungszusagen vereinbart. Und die Fusionspartner haben sich grundsätzlich darauf verständigt, dass es im Rahmen der Fusion keine Kündigungen oder Verlagerungen des angestammten Arbeitsplatzes geben wird.

Kurzfristige Synergieeffekte sind im Personalbereich nicht zu erwarten. Langfristig aber - und das ist sehr wichtig - finden sich in der größeren Einheit sehr viel bessere Möglichkeiten, um auf die enormen Herausforderungen des demografischen Wandels zu antworten. Denn schon heute steht fest, dass in den nächsten fünf Jahren gut 100 Mitarbeiter altersbedingt in den Ruhestand gehen. Zugleich kommen bei der Erfüllung der regulatorischen Vorgaben personalintensive Aufgaben auf das Haus zu, die sich mit dem größeren Team der neuen Bank besser meistern lassen.

Nicht zuletzt profitieren die Fusionspartner bei den digitalen Herausforderungen in der Bank von der Verbreiterung ihrer Kompetenzbasis. Für diese zentrale Zukunftsaufgabe wird in der neuen Sparda-Bank West ein eigener Bereich "DigitalWest" aufgebaut. Hier bekommt das Institut durch die Fusion engagierte Teamplayer, mit denen die Bank ihre Ziele erreichen kann.

Ein größeres Team, eine größere Kunden- und Mitgliederbasis, ein größeres Geschäftsgebiet - für die neue Sparda-Bank West sind das hervorragende Bedingungen, um im Wettbewerb zu bestehen. Dem Zusammenschluss wurde darum ein Motto vorangestellt: Wir wollen "gemeinsam genossenschaftlich erfolgreich" sein. Die engagierte Zusammenarbeit der Mitarbeiter beider Häuser in den vergangenen Monaten intensiver Fusionsvorbereitung hat eindrucksvoll gezeigt, dass man diesem Anspruch gerecht werden kann.