Deutschland ist bekanntermaßen ein Bargeldland. Zwar sinkt der Bargeldanteil am Umsatz laut Deutscher Bundesbank kontinuierlich - mit zuletzt erhobenen 48 Prozent (2017) ist er aber immer noch deutlich höher als im europäischen Durchschnitt. Doch das könnte sich bald ändern. Denn zum einen rüstet der Handel auf. In Supermärkten ist es bereits heute unvorstellbar, nicht mit Karte zahlen zu können. Auch Restaurants und kleinere Läden bieten immer öfter die bargeldlose Zahlung an.

Die Hamburger Cafékette Public Coffee Roasters hat sich 2017 sogar dafür entschieden, nur noch Kartenzahlungen zu akzeptieren. Gründe dafür seien der kostspielige Bargeldtransport, die Sicherung und natürlich auch das tägliche "Kasse machen", so die Betreiber in einem Interview mit der Frankfurter Allgemeinen Zeitung.

Diesen Aspekt unterstreicht auch eine Studie der Steinbeis Hochschule. Insgesamt würden sich die Verluste für den Handel aufgrund der Arbeitszeit, die für die Verwaltung des Bargelds aufgewendet würde, auf rund 6,7 Milliarden Euro jährlich belaufen. Aber auch die Hygiene und mögliche Schwarzgeldwäsche bewogen die Cafébetreiber zu dem Schritt, kein Bargeld mehr zu akzeptieren.

Ein weiterer Aspekt fördert die Kartenzahlung am PoS: die Nachfrage der Kunden. Für sie entfallen damit die Suche nach Bargeld und der Gang zum Geldautomaten. Händler, die ausschließlich Barzahlung anbieten oder einen Mindestumsatz verlangen, um mit Karte zahlen zu können, entsprechen nicht mehr dem Zeitgeist. Spätestens seit der EU-Regelung 2016 gibt es auch keinen finanziellen Grund mehr, auf die Akzeptanz von Karten zu verzichten. Die nun nur noch minimalen Kosten für die Kartenzahlung stehen in keinem Verhältnis zu vielleicht entgangenen Umsätzen.

Sowohl für den Kunden als auch für den Händler kommt insbesondere bei der kontaktlosen Kartenzahlung ein weiterer Grund dazu: Sie ist schneller als die Barzahlung. Bei kleineren Beträgen müssen hier weder Unterschrift noch PIN-Eingabe erfolgen. Die Höhe variiert dabei von Bank zu Bank und dem jeweiligen Scheme, bei der Comdirect wird aktuell bei Summen unter 50 Euro auf PIN oder Unterschrift verzichtet.

Der Vorteil der schnelleren Abwicklung scheint erkannt

Laut Vorgabe von Visa und Mastercard müssen bis 2020 alle Kassenterminals in Europa für die kontaktlose Zahlung ausgestattet sein. Der Handelsverband Deutschland HDE berichtete Ende 2018, dass das kontaktlose Bezahlen bereits beim "weit überwiegenden Teil" aller deutschen Kassenterminals funktioniere. Der Vorteil der schnelleren Zahlungsabwicklung scheint erkannt.

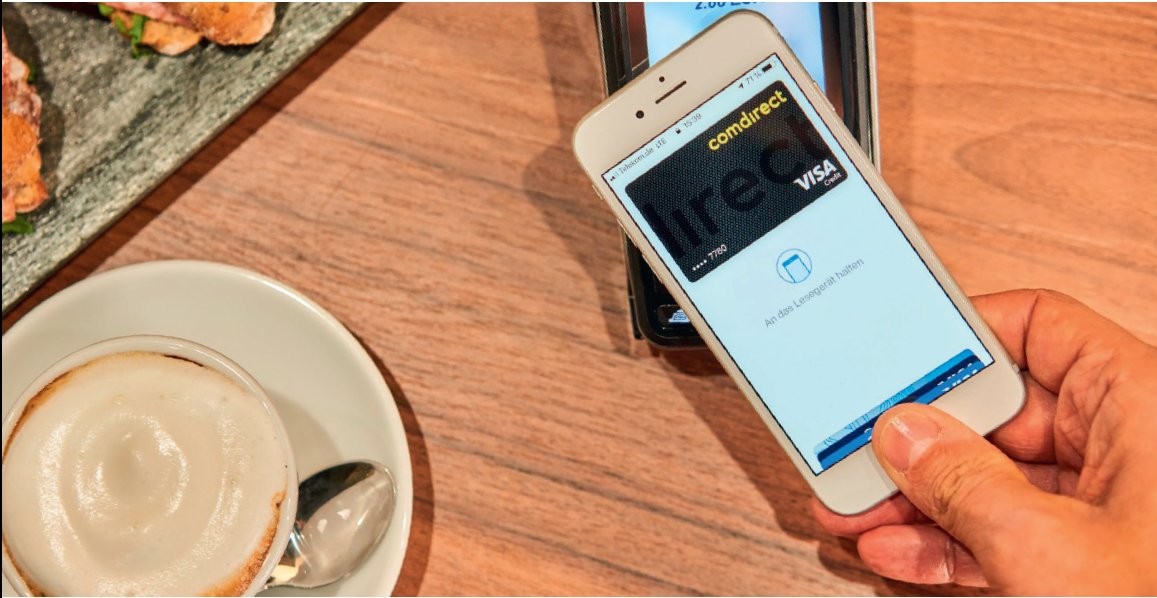

Das Angebot der kontaktlosen Zahlung wird von Comdirect-Kunden stark genutzt. 40 Prozent aller Transaktionen mit der Visa-Karte erfolgen im stationären inländischen Handel kontaktlos. Die Visa-Karte kann von Kunden bereits seit Mitte 2012 zum kontaktlosen Bezahlen genutzt werden, die Girocard wird seit Januar 2018 sukzessive in eine neue mit Kontaktlosfunktion ausgetauscht.

Das Smartphone als zweites Zuhause der Kreditkarte

Apple Pay, das zeigt die Comdirect-Statistik bereits jetzt, wird das kontaktlose Bezahlen noch einmal deutlich nach oben treiben. Beim mobilen Bezahlen wird das Smartphone zum zweiten Zuhause der Karte. In den meisten Fällen ist die Kreditkarte dabei in der Wallet oder App hinterlegt. Der Zahlvorgang selbst erfolgt so, als sei mit der physischen Kreditkarte bezahlt worden. Einige Kunden wünschen sich, dass mobiles Bezahlen auch mit der Girocard funktioniert. Das gestaltet sich in der Praxis aber schwierig, unter anderem auch deshalb, weil die Girocard keine an den Kunden kommunizierte Kartennummer hat, die man leicht tokenisieren kann.

Gegenüber dem "klassischen" kontaktlosen Bezahlen mit physischen Karten ist das mobile Bezahlen noch einmal schneller - auch für den Handel ein interessanter Aspekt. PIN und Unterschrift entfallen gänzlich. Je nach Betriebssystem und Höhe des Betrags muss das verwendete Gerät lediglich aktiviert oder entsperrt werden. Mobiles Bezahlen ist dadurch einfach und schnell. Laut Visa-Umfrage im November 2018 ist diese Zeitersparnis für mehr als die Hälfte der befragten Smartphone-affinen Deutschen ein Grund, damit zu bezahlen.

Viele Kunden fürchten jedoch, dass die Komfortabilität zulasten der Sicherheit geht. Laut Bitkom-Umfrage sind Sicherheitsbedenken mit 61 Prozent der häufigste Grund, nicht mobil zu bezahlen. Hier müssen Banken und Handel gemeinsam Aufklärungsarbeit leisten.

- Denn zum einen sind auf dem Gerät selbst nicht die echten Kreditkartendaten gespeichert, sondern nur eine virtuelle Kartennummer. Dieser Token ist fest an das verwendete Gerät gekoppelt und kann ausschließlich mit diesem verwendet werden. Betrug ist dadurch nahezu ausgeschlossen.

- Zum anderen muss man das Gerät für die Near Field Communication maximal vier Zentimeter nah an das Kartenlesegerät halten. Ein Auslesen von Daten ist dadurch so gut wie ausgeschlossen.

Ein weiterer Vorteil ist, dass man sein Smartphone fast immer dabei hat- das Portemonnaie jedoch nicht. 80 Prozent aller Deutschen besitzen ein Smartphone, es ist für viele zum ständigen Begleiter geworden. Immer mehr Dinge des Alltags werden darüber abgewickelt. Warum also nicht auch damit bezahlen? Das Portemonnaie wird nicht nur gelegentlich zu Hause vergessen, sondern kann auch verloren oder gestohlen werden. Passiert dies mit dem Smartphone, kann der darin hinterlegte Token einfach gesperrt und ein neuer Token beantragt werden. Der Kunden haftet im Schadensfall so, wie er auch bei Verlust seiner Karte haften würde. Einziger Unterschied: Seine physische Karte funktioniert weiterhin, er muss also nicht auf eine Ersatzkarte warten.

Vorteilhaft für den Kunden ist auch die permanente Transparenz über seine Ausgaben, die durch das mobile Bezahlen gegeben ist. Einen guten Überblick über alle Zahlungen attestieren dem Mobile Payment auch mehr als ein Drittel der von Visa befragten Smartphone-affinen Deutschen. Transaktionen werden umgehend in der App angezeigt.

Google Pay und Apple Pay werden von den Kunden der Comdirect bereits heute oft genutzt.

- Mehr als die Hälfte derjenigen Kunden, die Google Pay installiert haben, bezahlt damit regelmäßig, also mehr als fünfmal im Monat.

- Von I-Phone-Nutzern erhielt die Bank regelmäßig Nachfragen, wann denn mit einem Start von Apple Pay in Deutschland zu rechnen sei. Das Interesse war riesengroß. Das belegen auch die Zahlen zum Launch: Bereits am ersten Tag nach Start wurde Apple Pay von Comdirect-Kunden für eine fünfstellige Anzahl an Apple-Geräten wie I-Phone, Apple Watch, I-Mac oder I-Pad aktiviert. Mittlerweile (Stand Anfang Januar 2019) bewegt sich die Nutzerzahl auf eine sechsstellige Anzahl zu. Durchschnittlich war der Umsatz mit Apple Pay im Dezember 2018 mehr als doppelt so hoch wie mit der physischen Visa-Karte.

Vorteile klar kommunizieren

Wir sind überzeugt, dass insbesondere jüngere Menschen zukünftig verstärkt auch mit dem Smartphone bezahlen werden. Das spiegelt auch der W2 Jugend-Finanzmonitor 2018 wider, wonach sich 29 Prozent der von Forsa im Auftrag der Schufa befragten Jugendlichen zwischen 16 und 25 Jahren mehr Bezahlmöglichkeiten mit dem Handy wünschen.

In Europa ist der Trend noch deutlicher: Gemäß Digital-Payment-Studie von Visa nehmen 92 Prozent der 18- bis 34-Jährigen Europäer an, dass digitales Bezahlen über mobile Geräte 2020 zum Alltag gehören wird.

Als Fazit bleibt festzuhalten: Mobiles Bezahlen ist für den Kunden bequem, schnell und sicher und es hat auch für den Handel keinerlei Nachteile gegenüber der kontaktbehafteten Zahlung - im Gegenteil. Deshalb wird sich Mobile Payment mittelfristig auch im Bargeldland Deutschland etablieren. Entscheidend wird dafür aber sein, dass Handel und Banken die damit verbundenen Vorteile dem Kunden klar kommunizieren.