Die herstellerverbundenen Autobanken und Leasing-Gesellschaften haben 2015 erneut ihre Rolle als wichtiger Absatzmotor für die deutsche Automobilwirtschaft unterstrichen und das Geschäftsjahr mit Bestmarken abgeschlossen. In ihrem traditionellen Kerngeschäft Leasing und Finanzierung haben sie das bisher stärkste Neugeschäftsvolumen seit Beginn der Datenerhebung durch den Arbeitskreis Autobanken (AKA)1) erzielt und ihre Marktführerschaft eindrucksvoll untermauert. Ihrem Konzernauftrag, also der Absatzförderung für ihre Muttergesellschaften, sind sie damit voll gerecht geworden - und dies in einem durchaus angespannten Marktumfeld, welches sowohl durch eine hohe Wettbewerbsintensität als auch durch die anhaltende Niedrigzinsphase geprägt war. Dieser Erfolg zeigt einmal mehr die Nachhaltigkeit beziehungsweise die Solidität des klar strukturierten und überschaubaren Geschäftsmodells "Herstellerbank".

Gewerbliches und privates Neugeschäft

Im vergangenen Geschäftsjahr haben die AKA-Mitglieder insgesamt 1,54 Millionen Neufahrzeuge ihrer Herstellermarken auf die Straße gebracht und damit erneut um drei Prozent zugelegt. Das dahinterstehende Neugeschäftsvolumen konnten die Herstellerbanken sogar um sechs Prozent auf den Rekordwert von rund 38,83 Milliarden Euro steigern (vgl. Abbildung 1, Seite 142). Dieser überproportionale Anstieg im Wert zeigt: Die Finanzdienstleister der Automobilwirtschaft haben 2015 ein höheres Finanzierungsvolumen pro Fahrzeug realisiert; das heißt, ihre Kunden haben sich eher für höherwertige und besser ausgestattete Fahrzeuge entschieden.

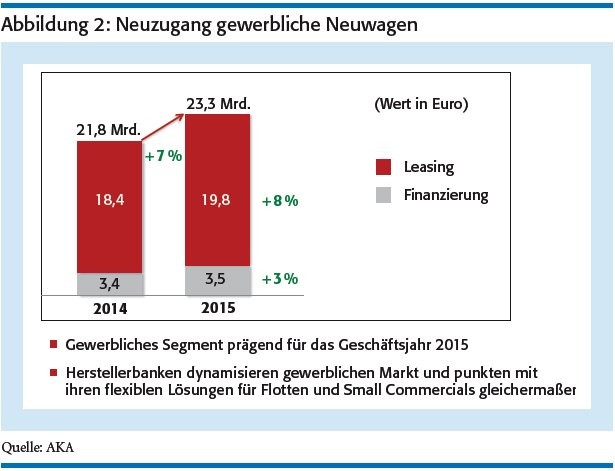

Der gewerbliche Teilmarkt war 2015 erneut eine wichtige Säule für die Automobilwirtschaft und ebenso für die Banken ein wesentliches Wachstumsfeld. Die durch gute konjunkturelle Rahmenbedingungen begünstigte, anziehende Nachfrage bei Unternehmen und gewerblichen Kunden konnten die Captives durch ihre Angebotspolitik maßgeblich fördern und den Markt weiter dynamisieren. Mit gewerblichen Neuverträgen in Höhe von 23,3 Milliarden Euro erzielten sie ein Plus von sieben Prozent gegenüber dem Vorjahr (vgl. Abbildung 2, Seite 142). Hiervon entfielen 19,8 Milliarden Euro auf das traditionell stärkere gewerbliche Leasing und 3,5 Milliarden Euro auf die gewerbliche Finanzierung.

Dieses solide Wachstum im gewerblichen Segment verdeutlicht, in welchem Maße die entsprechenden Produkte und Dienstleistungsangebote der AKA-Mitglieder auf die hohen Ansprüche gewerblicher Kunden und Unternehmen treffen - sowohl im Flottensegment als auch bei Small Commercials. Die enge Zusammenarbeit zwischen Bank und Hersteller erweist sich hier als klarer Wettbewerbsvorteil und ermöglicht flexible und maßgeschneiderte Lösungen für die unkomplizierte Administration des Fuhrparks.

Die insgesamt schwächere private Nachfrage auf dem deutschen Neuwagenmarkt führte 2015 zu einem erneuten Rückgang privater Neuzulassungen um 0,2 Prozent. Die Banken der Hersteller konnten dieser schwächeren Privatkundennachfrage sehr gut begegnen und auch in diesem Marktsegment zufriedenstellend wach sen. Denn private Neuwagenkunden haben verstärkt auf die Herstellerbanken als Partner gesetzt: Private Finanzierungs- und Leasing-Verträge im Wert von rund 15,5 Milliarden Euro entsprechen einem Plus von vier Prozent (vgl. Abbildung 3, Seite 143). Dabei konnten die Captives insbesondere im Bereich Privat-Leasing bei den Verbrauchern punkten. Ein Zuwachs von sechs Prozent auf 7,4 Milliarden Euro in diesem Bereich zeigt einen deutlichen Trend zum Nutzen statt Besitzen. Gleichzeitig wuchs das Finanzierungsgeschäft ebenfalls zufriedenstellend um drei Prozent auf 8,1 Milliarden Euro.

Vertragsbestand der Autobanken

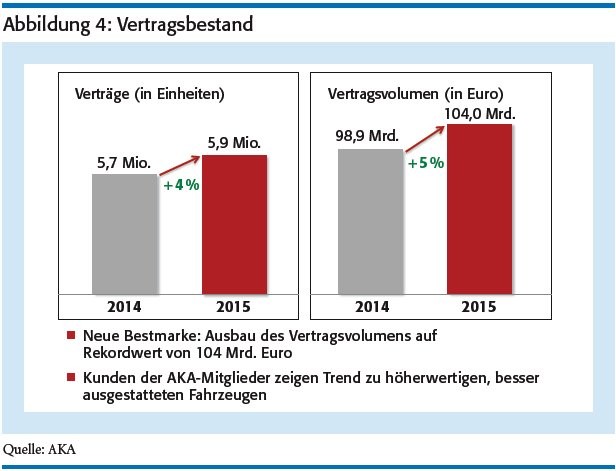

Ihren Vertragsbestand konnten die Herstellerbanken 2015 ebenfalls weiter ausbauen. Zum Jahresende hatten sie insgesamt 5,9 Millionen Verträge (plus 4 Prozent) im Rekordwert von über 104 Milliarden Euro in ihren Büchern stehen (vgl. Abbildung 4, Seite 143). Dies bedeutet einen erneuten Wertzuwachs von fünf Prozent. Auch hierin zeigt sich der Trend zu höherwertigen Fahrzeugen bei den Kunden der Mitglieder des Arbeitskreises.

Um dies mit konkreten Zahlen zu unterfüttern: Im vergangenen Jahr betrug die durchschnittliche Finanzierungs- beziehungsweise Leasing-Summe der AKA-Institute 25 204 Euro (plus 3 Prozent), im gewerblichen Bereich lag die durchschnittliche Vertragssumme sogar bei 30 006 Euro (plus 2 Prozent).

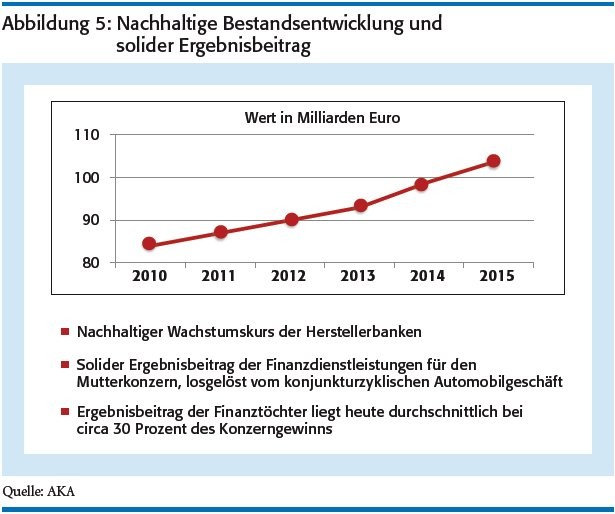

Betrachtet man die Bestandsentwicklung der Herstellerbanken etwas losgelöster vom Geschäftsjahr 2015, so zeigt sich erneut die Nachhaltigkeit ihres überschaubaren Geschäftsmodells - der Finanzierung von Mobilität. Nicht zuletzt ihr breites Produktportfolio ermöglicht ihnen einen beständigen Wachstumskurs - gleich in welchen Zinsphasen oder Segmenten und gleich, ob in starken oder schwachen Phasen des Automobilmarkts. Dies macht sie nicht nur seit Jahren zu einer stabilen Säule für den Automobilabsatz, sondern außerdem zu leisen, aber verlässlichen Ertragsbringern für ihre Mutterkonzerne.

Der Gewinnbeitrag, den Finanzdienstleistungen heute zum Konzernergebnis der Automobilhersteller leisten, liegt je nach Automobilhersteller bei zwölf bis zu 45 Prozent. Damit sind die Finanztöchter geradezu geräuschlos zu wahren Gewinnbringern für ihre Mutterkonzerne herangewachsen (vgl. Abbildung 5, Seite 144).

Ihre starke Wettbewerbsposition im traditionellen Leasing- und Finanzierungsgeschäft haben die Herstellerbanken auch 2015 genutzt, um zusätzliche Wachstumssegmente weiter zu erschließen.

Zusätzliche Wachstumsfelder

So sind die herstellerverbundenen Finanzdienstleister in den letzten Jahren zunehmend in den intensiven Wettbewerb im Gebrauchtwagensegment eingestiegen, und dies mit Erfolg. Mit einem Anteil von 42 Prozent wurden 2015 erstmals seit knapp zwei Jahrzehnten mehr Gebrauchtfahrzeuge über den markengebundenen Autohandel abgesetzt als von Privatpersonen. Die AKA-Mitgliedsinstitute konnten dies unterstützen und ebenfalls weiter Boden gut machen: Mit über 618 000 Verträgen sind sie erneut um drei Prozent gewachsen, das dahinterstehende Vertragsvolumen konnten sie sogar um sieben Prozent auf 9,38 Milliarden Euro ausbauen (vgl. Abbildung 6, Seite 145).

Hierin spiegelt sich insbesondere ihr Fokus auf junge und hochwertige Gebrauchtwagen deutlich wider. Junge Gebrauchte, auch jenseits der klassischen Leasing-Rückläufer, Jahreswagen oder Tageszulassungen, sind zum einen bei den Kunden gefragt und eine große Stärke des Markenhandels. Zum anderen können die Herstellerbanken ihren Handelspartnern hier über die Fahrzeugfinanzierung hinaus zusätzliches Rüstzeug an die Hand geben, beispielsweise Garantie- und Wartungsdienstleistungen, wie man sie bereits aus dem Neufahrzeugbereich kennt.

Auch in seiner Funktion als Absatzförderer ist der Gebrauchtwagenmarkt von großer Bedeutung für die Captives, da er ihnen einen frühen Zugang zu potenziellen zukünftigen Neuwagenkunden ermöglicht. Mit anderen Worten: Hier können Gebrauchtwagen-Interessenten abgeholt werden, die dann später bei einer Neuanschaffung ihrer Fahrzeugmarke und ihrem Finanzdienstleister treu bleiben. Nicht zuletzt ist der Anteil von Barzahlern und anderen Marktteilnehmern im Gebrauchtwagen-Segment traditionell etwas höher. Das heißt, hier gibt es für die Herstellerbanken auch weiterhin großes Wachstumspotenzial für die Zukunft.

Ein weiteres wesentliches Wachstumsfeld liegt unverändert im Angebot zusätzlicher Dienstleistungen rund um das Automobil, wie Kfz- Versicherung, Garantieverlängerung oder Services für Wartung und Verschleiß. Ob "Rundumsorglos", "Flatrate", "Allinclusive" oder "Komplett" - seit Einführung der ersten Mobilitäts- beziehungsweise Dienstleistungspakete vor nunmehr zehn Jahren schreiben die Herstellerbanken in diesem Bereich eine eindrucksvolle Erfolgsgeschichte und entwickeln sich so immer weiter von reinen Finanzdienstleistern hin zu umfassenden Mobilitätsdienstleistern.

2015 konnten die Mitglieder des AKA in diesem zukunftsträchtigen Segment noch weiter wachsen. Mit 2,58 Millionen zusätzlichen Dienstleistungsverträgen legten sie erneut um drei Prozent zu und setzten mehr Dienstleistungen ab als je zuvor. Hierzu gehören alleine über eine halbe Million Kfz-Versicherungen, die direkt beim Händler am Point of Sale abgeschlossen wurden.

Je nach "mobilem Nutzerprofil" können Kunden der Herstellerbanken heute neben ihrem Leasing- oder Finanzierungsvertrag weit über ein Dutzend weitere Dienstleistungen abrufen. Und dies kommt gut an: Bereits mehr als jeder zweite Kunde der AKA-Institute entscheidet sich für solche Paketlösungen. Auf diese Weise haben die Kunden die laufenden Kosten ihrer Mobilität - Stichwort: "Total Cost of Ownership" - in einer überschaubaren und planbaren Monatsrate zusammengefasst und bekommen sämtliche Leistungen unter einem Dach, statt hierfür zahlreiche verschiedene Anbieter ansteuern zu müssen. Insofern ist neben den ökonomischen Vorteilen auch der "Convenience-Faktor" dieser Produkte bedeutsam.

Für die Partner im Markenhandel bieten die zusätzlichen Dienstleistungen ebenfalls ein enormes Potenzial. Denn Händler profitieren nicht nur von zusätzlichen Erträgen im Aftersales, einer besseren Werkstattauslastung und dem Teileverkauf, sondern darüber hinaus von einer signifikant höheren Kundenloyalität.

Potenziale durch Digitalisierung

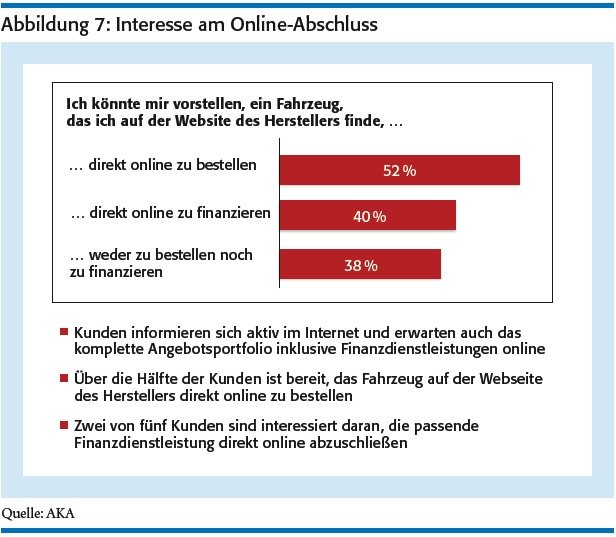

Ein wesentlicher Aspekt für zukünftiges Wachstum liegt außerdem in der Nutzung vorhandener Potenziale durch die weitere Digitalisierung von Angeboten. Das Internet stellt heute neben dem Händler die zentrale Informationsquelle in der Anbahnungsphase der Fahrzeuganschaffung dar. Fast drei Viertel der Autohauskunden recherchieren zu ihrem bevorstehenden Autokauf im Netz und erwarten daher - analog zu anderen Konsumbereichen - das komplette Angebotsportfolio und entsprechende Finanzdienstleistungen online. Wie die jüngst veröffentlichte AKA-Studie "Automobilbanken 2016" zeigt2) , kann sich über die Hälfte der Kunden vorstellen, das Fahrzeug zukünftig auf der Webseite des Herstellers direkt online zu bestellen.

Zwei von fünf Kunden sind darüber hinaus daran interessiert, auch die passende Finanzdienstleistung direkt online abzuschließen (vgl. Abbildung 7). Kurzum: Hier besteht ein großes Potenzial, um noch früher in den Kundenkontakt zu gelangen und außerdem völlig neue Kunden- und Produktgruppen zu erschließen - im engen Schulterschluss mit den Partnern im Markenhandel.

Die Digitalisierung von Prozessen und die enge Verknüpfung von Online- und Offline-Welt sind daher zentrale Themen auf der Agenda aller Marktteilnehmer. So befinden sich derzeit nahezu alle AKA-Mitglieder in konkreten Projektumsetzungen zu diesem wichtigen Themenbereich. Dies reicht je nach Institut von der Einführung neuer Chat-Funktionen bei der Angebotskalkulation über die Möglichkeit der Vorab-Kreditzusage online bis hin zum Online-Vertragsabschluss für Leasing und Finanzierung oder sogar dem Angebot aller wesentlichen Finanzdienstleistungsprodukte über den ergänzenden Online-Vertriebskanal.

Einen Meilenstein für die Realisierung von Vertragsabschlüssen über den Online-Kanal stellt die Ablösung des bisher geltenden deutschen Signaturgesetzes durch die sogenannte "Verordnung über elektronische Identifizierung und Vertrauensdienste für elektronische Transaktionen im Binnenmarkt" ab 1. Juli 2016 dar. Diese schafft in allen EU-Mitgliedstaaten neue Rahmenbedingungen für die sichere elektronische Identifizierung beziehungsweise Authentifizierung und ermöglicht es, Verbraucherkreditverträge mit Schriftformerfordernis dann faktisch ohne Medienbruch online abzuschließen. Die Banken der Automobilwirtschaft blicken diesen Entwicklungen sehr positiv entgegen und werden die vorhandenen Potenziale nutzen.

Optimistischer Ausblick

Nach der Entspannung auf dem deutschen Automobilmarkt 2015 und einem guten Jahresauftakt 2016 sieht der AKA für den weiteren Jahresverlauf insgesamt eine positive Entwicklung: Konsumwachstum, Beschäftigungsaufbau und steigende Löhne sind auch für die Automobilwirtschaft gute Signale, womit für den deutschen Pkw-Markt von einem Ergebnis ungefähr auf dem Vorjahresniveau auszugehen ist.

Auch mit Blick auf die automobile Finanzdienstleistung stimmt das erste Quartal 2016 optimistisch. Der AKA rechnet daher damit, dass sich die Herstellerbanken noch einmal gegenüber dem Vorjahr steigern können. Um diese Ziele zu erreichen, gilt es die vorhandenen Wachstumspotenziale im Markt konsequent zu nutzen. Hierzu gehört neben dem weiteren Ausbau des Geschäfts mit autonahen Dienstleistungen und der weiteren Erschließung des Gebrauchtwagensegments insbesondere das Thema Digitalisierung, welches für alle Marktteilnehmer gleichermaßen eine Chance wie auch große Herausforderung darstellt.

1) Der "Arbeitskreis der Banken und Leasinggesellschaften der Automobilwirtschaft (AKA)" ist die Dachorganisation der herstellerverbundenen Finanzdienstleistungsgesellschaften in Deutschland: www.autobanken.de

2) Vgl. FLF 2/2016, S. 66.

Anthony Bandmann, Braunschweig, ist seit 2012 Sprecher der Geschäftsführung der Volkswagen Bank GmbH sowie Mitglied der Geschäftsführung der Volkswagen Versicherungsdienst GmbH. Seit 2013 ist er Sprecher des Arbeitskreises der Banken und Leasinggesellschaften der Automobilwirtschaft (AKA).E-Mail: info[at]autobanken[dot]deChristian Ruben, Köln, ist seit 2006 Geschäftsführer der Toyota Kreditbank GmbH sowie Toyota Leasing GmbH, seit Oktober 2012 CEO. Darüber hinaus ist er Senior Vice President der Toyota Financial Services Europe & Africa Region und seit 2014 Sprecher des AKA.E-Mail: info[at]autobanken[dot]de