Im insgesamt anziehenden Automobilmarkt 2016 waren die herstellerverbundenen Banken und Leasing-Gesellschaften einmal mehr auf der Überholspur unterwegs: Mit rund 1,58 Millionen verleasten beziehungsweise finanzierten Neufahrzeugen konnten sie ihre Rolle als wichtiger Absatzmotor für die deutsche Automobilwirtschaft erneut unterstreichen und das Jahr insgesamt mit Bestmarken abschließen. Die Marktdaten hat der Verband Banken der Automobilwirtschaft (BDA) als Dachorganisation der herstellerverbundenen Banken und Leasing-Gesellschaften in Deutschland erhoben.1)

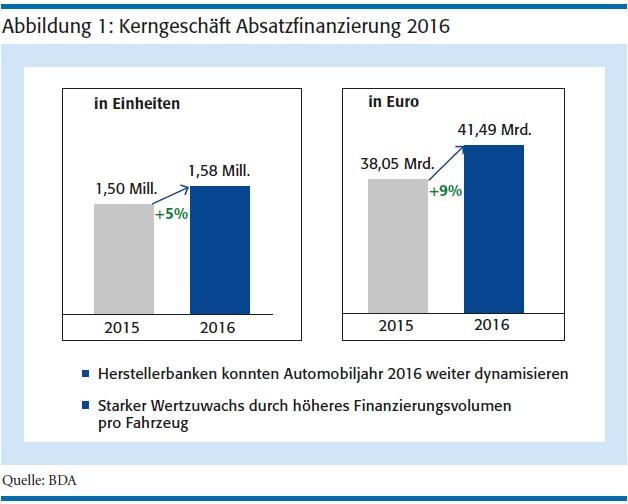

Demnach konnten die Herstellerbanken das Neugeschäftsvolumen um 9 Prozent auf den Rekordwert von rund 41,49 Milliarden Euro steigern (siehe Abbildung 1, Seite 155). Dieser überproportionale Anstieg zeigt, dass die Finanzdienstleister der Automobilwirtschaft 2016 ein höheres Finanzierungsvolumen pro Fahrzeug realisiert haben. Oder anders gesagt: Kunden der Herstellerbanken haben sich im vergangenen Jahr für höherwertige und besser ausgestattete Fahrzeuge entschieden. Die durchschnittliche Finanzierungs- beziehungsweise Leasing-Summe umfasste dabei 26 321 Euro (plus 3 Prozent), nach Segmenten unterteilt waren dies 21 349 Euro (plus 4 Prozent) bei Privatkunden und 30 996 Euro (plus 2 Prozent) bei gewerblichen Kunden.

Neuverträge: gewerblich und privat

Gewerbliche Zulassungen nehmen rund zwei Drittel des deutschen Automobilmarkts ein. Auch für die Herstellerbanken war das gewerbliche Segment 2016 erneut eine tragende Säule (siehe Abbildung 2, Seite 155). Die insgesamt guten Rahmenbedingungen haben gewerbliche Kunden und Unternehmen genutzt, um in die eigene Mobilität zu investieren. Mit einer guten Angebotspolitik konnten die Herstellerbanken diese Nachfrage weiter fördern - sowohl durch Leasing- als auch Finanzierungsprodukte.

Mit gewerblichen Neuverträgen in Höhe von 25,2 Milliarden Euro haben die Banken der Automobilhersteller ein Plus von 10 Prozent gegenüber dem Vorjahr erzielt. Dabei entfielen 21,3 Milliarden Euro auf das traditionell stärkere gewerbliche Leasing, welches als Instrument der ersten Wahl bei Gewerbekunden etabliert ist. Die gewerbliche Finanzierung ist mit rund 3,9 Milliarden Euro zwar deutlich weniger verbreitet. Jedoch konnten die Herstellerbanken in dieser Nische ebenfalls ein sehr zufriedenstellendes, zweistelliges Wachstum generieren. Dies zeigt, dass die herstellerverbundenen Produkte und Dienstleistungsangebote die hohen Ansprüche gewerblicher Kunden und Unternehmen bestens treffen - sowohl im Flottensegment als auch bei den Small Commercials.

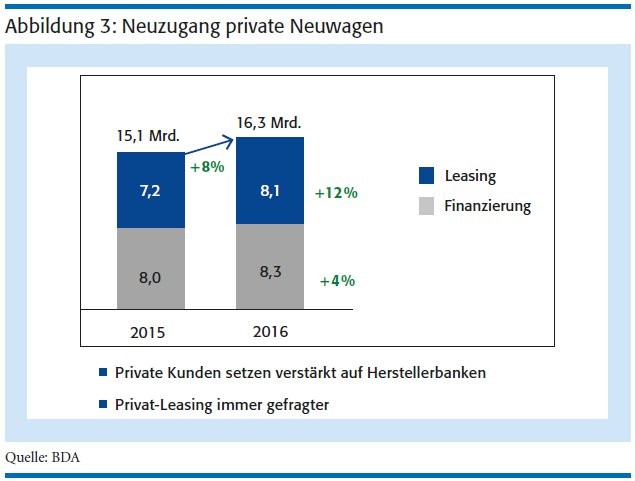

Nachdem der deutsche Neuwagenmarkt in den vergangenen Jahren mit einer eher schwächeren Privatkundennachfrage zu kämpfen hatte, ist der Anteil privater Neuzulassungen 2016 erstmals wieder um 0,8 Prozentpunkte auf 35 Prozent gestiegen. Dabei setzten private Kunden verstärkt auf die Herstellerbanken als Partner: Mit privaten Finanzierungsund Leasing-Verträgen im Wert von rund 16,3 Milliarden Euro konnten die BDA-Mitglieder um 8 Prozent zulegen. Während das private Finanzierungsgeschäft solide um 4 Prozent auf 8,3 Milliarden Euro wuchs, konnten die Herstellerbanken im vergangenen Jahr besonders im Privat-Leasing punkten. Ein starker Zuwachs von 12 Prozent auf 8,1 Milliarden Euro unterstreicht den anhaltenden Trend zum "Nutzen statt Besitzen", wie er sich beispielsweise ebenfalls beim Carsharing zeigt. In der Folge gibt es mittlerweile fast eine hälftige Aufteilung zwischen Finanzierungs- und Leasing-Produkten bei privaten Kunden (siehe Abbildung 3, Seite 156).

Marktführer automobiler Finanzdienstleistungen

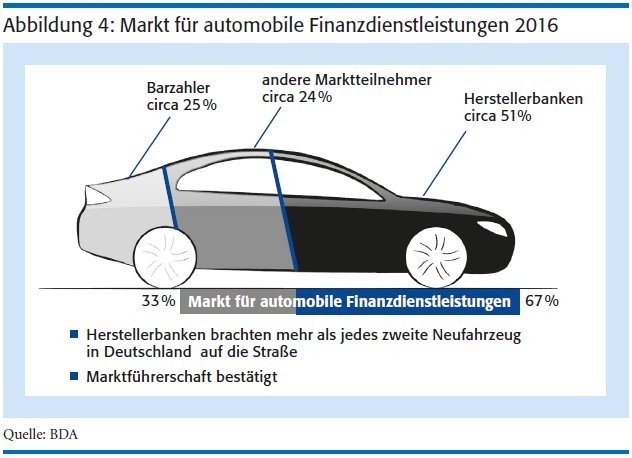

Mit den Neuverträgen im Geschäftsjahr 2016 liegt die Penetrationsrate der Finanztöchter, also ihr Anteil an allen Neuzulassungen ihrer Herstellermarken, bei nunmehr 51 Prozent. Dies heißt, dass mehr als jedes zweite Neufahrzeug derzeit über die BDA-Mitgliedsinstitute auf die Straße kommt (siehe Abbildung 4, Seite 156). Auf dieser Datenbasis lässt sich für den gesamten Fahrzeugmarkt errechnen, dass rund ein Viertel auf echte Barzahler entfällt, welche die Fahrzeuganschaffung aus Eigenmitteln bestreiten. Darüber hinaus werden die übrigen 24 Prozent durch andere Marktteilnehmer wie Spezialbanken, unabhängige Leasing-Gesellschaften, Sparkassen und Universalbanken gedeckt. Nur den Markt für automobile Finanzdienstleistungen betrachtet, in Abbildung 4 als Balken dargestellt, konnten die Banken der Automobilwirtschaft ihre Marktführerschaft 2016 mit einem Marktanteil von mehr als zwei Drittel eindrucksvoll untermauern.

Ausbau im Vertragsbestand

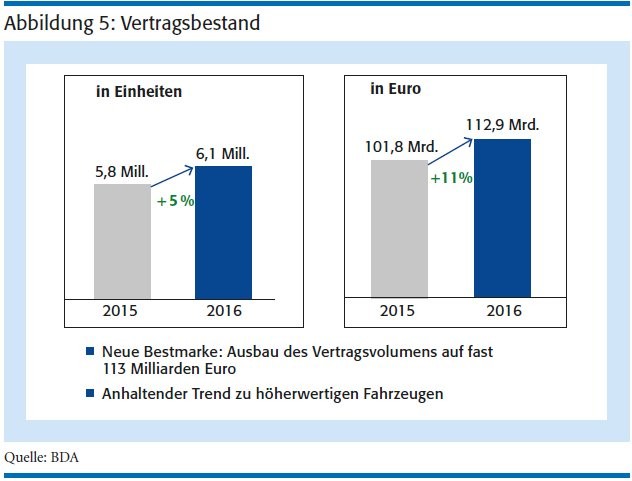

Zum Jahresende standen insgesamt 6,1 Millionen Verträge (plus 5 Prozent) im Rekordwert von fast 113 Milliarden Euro in den Büchern der Herstellerbanken. Dies ist ein erneuter Wertzuwachs von 11 Prozent (siehe Abbildung 5, Seite 157).

Das Segment der Gebrauchtwagen (GW) ist zweifelsohne das am härtesten umkämpfte Marktfeld mit vielen Akteuren - Non-Captives, Geschäftsbanken, neue Fintechs, Online-Marktplätze et cetera. Umso beachtlicher ist es, dass die Herstellerbanken in diesem intensiven Wettbewerbsumfeld weiter Boden gewinnen. Mit mehr als 634 000 Verträgen konnten sie 2016 um 4 Prozent wachsen, das dahinter stehende Vertragsvolumen konnten sie um 10 Prozent auf 10,23 Milliarden Euro ausbauen.

Darin spiegelt sich insbesondere der Fokus auf junge und hochwertige Gebrauchtwagen wider. Junge Gebrauchte, auch jenseits der klassischen Leasing-Rückläufer, Jahreswagen oder Tageszulassungen, sind bei den Kunden gefragt und eine große Stärke des Markenhandels. Neben der Fahrzeugfinanzierung können die Finanzdienstleister dem Handel außerdem attraktive Zusatzleistungen an die Hand geben, mit denen er bei den Kunden punkten kann. Dazu gehören beispielsweise Garantie- und Wartungsdienstleistungen, wie man sie bereits aus dem Neufahrzeugbereich kennt. Für die Autobanken mit ihrer primären Funktion als Absatzförderer kommt dem GW-Geschäft eine enorme Bedeutung zu, denn es erlaubt einen sehr frühen Zugang zu potenziellen zukünftigen Neuwagenkunden. Ziel ist es, die GW-Interessenten für die eigene Marke zu gewinnen, die im Fall einer späteren Neuanschaffung dann ihrer Fahrzeugmarke und ihrem Finanzdienstleister treu bleiben.

Mobilitätsdienstleistungen mit Potenzial

Ein weiteres wesentliches Wachstumsfeld liegt unverändert im Angebot zusätzlicher Dienstleistungen rund um das Automobil, etwa Kfz-Versicherung, Garantieverlängerung oder Services für Wartung und Verschleiß. Die Herstellerbanken konnten in diesem zukunftsträchtigen Segment weiter wachsen und legten mit insgesamt 2,56 Millionen zusätzlichen Dienstleistungsverträgen um 3 Prozent zu. Dazu gehören fast 400 000 Kfz-Versicherungen, die direkt beim Händler am Point of Sale abgeschlossen wurden, sowie rund zwei Millionen weitere autonahe Mobilitätsdienstleistungen wie GAP-Versicherung, Kreditversicherung, Reparaturkostenversicherung, Garantieverlängerung oder Wartung und Verschleiß. Auf diese Weise haben Kunden die laufenden Kosten ihrer Mobilität in einer überschaubaren und planbaren Monatsrate zusammengefasst und bekommen sämtliche Leistungen unter einem Dach und aus einer Hand.

Ein etwas genauerer Blick zeigt, welche Dienstleistungen sich der größten Beliebtheit bei den Kunden erfreuen. Rund 58 Prozent entscheiden sich aktuellen Erhebungen zufolge für Inspektions- und Wartungsmodule. Garantieverlängerungen sowie Mobilitäts- und Pannenservices gehören mit 50 beziehungsweise 49 Prozent ebenfalls zu den beliebtesten Dienstleistungen, gefolgt von der Kfz-Versicherung (Abbildung 6, Seite 158).

Und obgleich die Autobanken seit Einführung der ersten Mobilitäts- beziehungsweise Dienstleistungspakete vor rund zehn Jahren bereits eine eindrucksvolle Erfolgsgeschichte geschrieben haben, liegt darin weiterhin großes Potenzial. Mehr als jeder zweite Autobankkunde entscheidet sich über den Leasing- beziehungsweise Finanzierungsvertrag hinaus für ergänzende Service- und Versicherungsleistungen. Aktuelle Studien belegen, dass das Interesse an zusätzlichen Dienstleistungen rund ums Fahrzeug über alle Autokäufer hinweg noch weitaus höher ist. Selbst bei Barzahlern gibt es gute Ansatzpunkte, um ergänzende Zusatzprodukte anzubieten und so neue Kundengruppen zu erschließen.

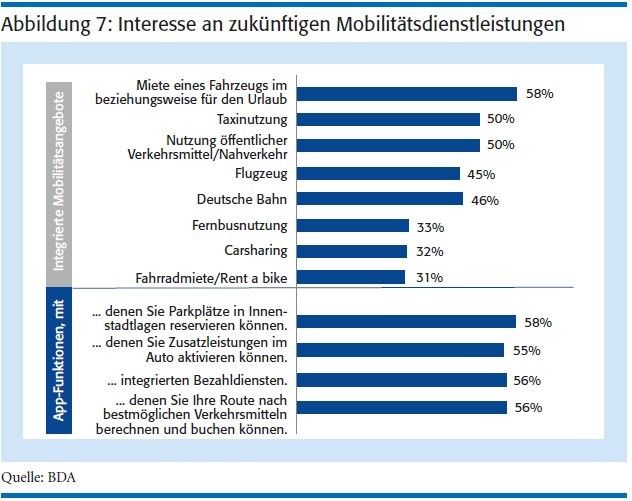

Besonders interessant ist dabei die Frage, wie genau zukünftige Services als Bestandteil eines Leasing- beziehungsweise Finanzierungsvertrags aussehen können. Eine Befragung von mehr als 1 200 Autokäufern im Frühjahr hat gezeigt, dass beispielsweise fast drei von fünf Verbrauchern gern die Nutzung eines Urlaubsfahrzeugs als Dienstleistung integrieren würde (Abbildung 7, Seite 158). Wie wäre es zum Beispiel mit einem Cabrio für ein Wochenende in Süddeutschland oder mit einem Van für die Familienfahrt nach Holland? Jeder zweite Befragte könnte sich vorstellen, die Taxinutzung oder den öffentlichen Personennahverkehr in die monatliche Rate einfließen zu lassen. Auch andere Mobilitätsangebote, beispielsweise Flugzeug-, Bahn- oder Carsharing-Nutzung, sind für viele Verbraucher als Bestandteil eines Paketangebots der Herstellerbanken vorstellbar.

Zudem bleibt das Interesse an integrierten App-Funktionen bei Autokäufern groß: 58 Prozent wünschen sich eine App-basierte Parkplatzreservierung insbesondere in Innenstadtlagen als integrierten Service. Mehr als jeder Zweite wäre dafür bereit, per App einzelne Funktionalitäten oder Features und Zusatzleistungen rund ums Auto punktuell freizuschalten. Mögliche Ansatzpunkte wären beispielsweise zusätzliche Assistenzsysteme oder zusätzliche Motorleistung in Form von Mehr-PS auf langen Fahrten oder das optionale Schiebedach ausschließlich nutzbar für die Sommermonate. Integrierte Bezahldienste, etwa für das Parken oder Tanken, sind für mehr als die Hälfte der Autokäufer als Vertragsbestandteil wünschenswert, ebenso finden viele Kunden intermodale Mobilitäts- und Routenplaner interessant. Es wird deutlich, dass in diesem Segment noch große Wachstumspotenziale liegen und die Herstellerbanken auf ihrem Entwicklungspfad von reinen Finanzdienstleistern hin zu umfassenden Mobilitätsdienstleistern noch einen guten Weg vor sich haben.

Digitalisierung eröffnet neue Potenziale

Unmittelbar mit dem Angebot neuer Dienstleistungen verbunden ist auch die Etablierung von nahtlosen digitalen Prozessen für die Kunden und die enge Verknüpfung von Online- und Offlineangeboten. Die Banken der Hersteller wollen die Chancen der Digitalisierung verstärkt nutzen, um in Zukunft auch neue Kunden- und Produktsegmente zu erschließen - gemeinsam mit Handel und Herstellern. Erste wichtige Schritte der BDA-Institute sind getan und 2016 entsprechende Projekte im Markt etabliert worden. Diese reichen vom vollständig digitalen Vertragsabschluss über online vorab gegebene Kreditzusagen oder der Nutzung neuer Vertriebsplätze wie Amazon bis hin zum Angebot einzelner hinzubuchbarer Dienstleistungen im Netz. All diese Angebote und ergänzende Online-Vertriebsaktivitäten zeichnen sich dadurch aus, dass sie im engen Schulterschluss mit den Handelspartnern umgesetzt werden und nicht an diesen vorbei. Neue digitale Projekte der Herstellerbanken werden noch in diesem Jahr in den Markt eingeführt. Neuigkeiten aus den einzelnen Mitgliedsinstituten sind daher noch im laufenden Jahr und darüber hinaus zu erwarten.

Chancen für weiteres Wachstum

Nach der guten Entwicklung auf dem deutschen Automobilmarkt im vergangenen Jahr sehen die Banken der Automobilwirtschaft dem weiteren Jahresverlauf positiv entgegen: Beschäftigungsaufbau, Konsumwachstum und zufriedenstellende Lohnentwicklung sind für die Automobilwirtschaft gute Rahmendbedingungen. Während für den deutschen Pkw-Markt 2017 ein Ergebnis ungefähr auf dem Vorjahresniveau erwartet wird, sind die Finanztöchter der Automobilkonzerne optimistisch, dass sie im Gesamtjahr erneut überproportional zum Fahrzeugabsatz wachsen können.

Um diese Ziele zu erreichen, gilt es, die vorhandenen Wachstumspotenziale konsequent zu nutzen. Dazu gehören der weitere Ausbau und die inhaltliche Weiterentwicklung im Geschäft mit autonahen Dienstleistungen ebenso wie die weitere Erschließung des hart umkämpften Gebrauchtwagensegments. Ein wesentlicher Erfolgsfaktor für sämtliche Bemühungen liegt insbesondere in der Digitalisierung der Angebote und einer nahtlosen Customer-Experience - sowohl online als auch offline. Die Kundenerwartungen steigen geradezu exponentiell an. Daher sind alle Marktteilnehmer herausgefordert Schritt zu halten. Die Banken der Automobilwirtschaft blicken diesen Entwicklungen sehr positiv entgegen und werden die vorhandenen Chancen für Wachstum nutzen, gemeinsam mit Handel und Herstellern.

1) Derzeit repräsentieren elf BDA-Mitglieder rund 35 Automobilmarken, siehe dazu: www.autobanken.de