Die Leasing-Unternehmen in der Europäischen Union (EU) unterliegen unterschiedlichen Aufsichtsregeln. In Deutschland ist die Struktur der Leasing-Gesellschaften sehr vielschichtig. Neben den Unternehmen mit Banken- oder Herstellerhintergrund ist der Großteil der Leasing-Anbieter klein- und mittelständig geprägt. Seit dem Inkrafttreten des Jahressteuergesetzes 2009 am 25. Dezember 2008 zählt Leasing zu den Finanzdienstleistungen. Folglich unterstehen alle Unternehmen, die Leasing-Geschäfte betreiben, der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Unternehmen ohne Bankenhintergrund sind von vielen Pflichten, die beispielsweise Banken erfüllen müssen, befreit. Banken hingegen müssen ihre Geschäfte mit Eigenkapital unterlegen und Liquiditätsanforderungen erfüllen. Nicht alle Bestimmungen des Kreditwesengesetzes (KWG) gelten für die laufende Aufsicht über Leasing-Anbieter. Allerdings ist eine Reihe von Meldepflichten vorgegeben, etwa über Veränderungen in der Geschäftsleitung oder Neuerungen im Gesellschafterkreis.

In anderen großen Leasing-Märkten wie Großbritannien, Frankreich oder Italien ergibt sich ein anderes Bild. Ein Großteil der Leasing-Unternehmen verfügt über einen Bankenhintergrund und unterliegt daher der nationalen Bankenaufsicht beziehungsweise auch teilweise der direkten Aufsicht der Europäischen Zentralbank (EZB). Nur einige wenige Leasing-Unternehmen sind nicht reguliert oder unterstehen wie in Deutschland spezifischen nationalen Aufsichtsregulierungen.

Die Entwicklungen in den vergangenen Monaten, unter anderem zu den Themen Schattenbanken oder auch Vergütung, bestätigen allerdings, dass eine Regulierung auf EU-Ebene ebenso Auswirkungen für alle Leasing-Unternehmen nach sich ziehen kann.

Hintergrund und Aufbau der Europäischen Aufsicht

Das heutige Europäische System der Finanzaufsicht basiert auf dem im Februar 2009 veröffentlichten De Larosière-Bericht.1) Die internationale Finanzkrise 2008 verdeutlichte, dass Krisen im Finanzsektor länderübergreifende Effekte haben, über diesen Sektor hinauswachsen und dramatische Auswirkungen auf die Staatsfinanzen und die Realwirtschaft vieler Länder und Regionen haben können. Folglich wurde eine einheitliche Lösung für eine europäische Aufsicht gefordert. Die Europäische Kommission sowie die EU-Mitgliedstaaten waren sich einig, die Stabilität des Finanzsystems zu stärken und den Finanzsektor besser zu überwachen.

Um diese Schritte entsprechend auszuarbeiten, setzte die EU-Kommission eine Expertengruppe unter dem Vorsitz von Jacques de Larosière ein, die Vorschläge für regulatorische Maßnahmen und zur Änderung des institutionellen Aufsichtsrahmens erarbeitete. Dies umfasste auch die Implementierung eines Europäischen Systems der Finanzaufsicht, welches am 1. Januar 20112) in Kraft trat.

Das neue europäische Aufsichtssystem besteht aus zwei Säulen (siehe Abbildung 1):

- Der Europäische Ausschuss für Systemrisiken (European Systemic Risk Board/ESRB), der für die makroprudenzielle und somit auf das Gesamtsystem bezogene Aufsicht zuständig ist. Er ist ein unabhängiger Ausschuss ohne eigene Rechtspersönlichkeit und organisatorisch an die EZB angebunden. Das ESRB dient der Überwachung der Stabilität des Finanzsystems.

- Das Europäische System der Finanzaufsicht (European System of Financial Supervision/ESFS), welches für die mikroprudenzielle, die institutsspezifische Aufsicht verantwortlich ist. Das System besteht aus drei europäischen Finanzaufsichtsbehörden (European Supervisory Authorities/ESAs) zuzüglich eines Gemeinsamen Ausschusses und den entsprechenden nationalen Aufsichtsbehörden. Die mikroprudenziellen Behörden sind mit der Solvenzaufsicht über die Finanzinstitute und mit der Marktaufsicht befasst.

Die Aufsicht auf Makroebene in der EU wird vom Europäischen Ausschuss für Systemrisiken (ESRB) wahrgenommen, der seinen Sitz in Frankfurt am Main hat. Sein Ziel ist es, vor dem Hintergrund makroökonomischer Entwicklungen systemische Risiken für die Finanzstabilität in der Europäischen Union zu verhindern und abzuschwächen. In den Gründungsverordnungen3) werden dem ESRB verschiedene Aufgaben übertragen und Instrumente bereitgestellt. Dazu zählen die Zusammenstellung und Analyse relevanter Informationen, die Identifizierung und Priorisierung von Risiken, die Ausgabe von Warnungen und Empfehlungen und deren anschließende Kontrolle. Weiterhin gehören die Ausgabe von vertraulichen Warnungen und die Übermittlung einer Bewertung an den Rat, wenn der ESRB der Auffassung ist, dass eine kritische Situation entstehen kann, sowie die Zusammenarbeit mit anderen Stellen des ESFS zu diesen Aufgaben. Und schließlich ist dem ESRB die Koordinierung seiner Tätigkeiten mit internationalen Finanzorganisationen wie dem Internationalen Währungsfonds (IWF) und dem Finanzstabilitätsrat (FSB) und die Ausführung von in anderen EU-Rechtsvorschriften festgelegten Aufgaben auferlegt. Die Europäische Zentralbank stellt das Sekretariat für den ESRB, und der EZB-Präsident führt den Vorsitz.

Die mikroprudenzielle Aufsicht in der EU, das heißt die Aufsicht über einzelne Institute, ist durch ein mehrstufiges System aus Behörden gekennzeichnet. Die verschiedenen Stufen können je nach Branche (Bankenwesen, Versicherungswesen, Wertpapiermärkte) sowie nach der Aufsichts- und Regulierungsebene (europäisch beziehungsweise national) unterteilt werden. Zudem wurden verschiedene Koordinierungsstellen und -instrumente geschaffen, um Konsistenz und Kohärenz zwischen den einzelnen Stufen zu gewährleisten. Weiterhin muss eine Koordinierung der Akteure auf internationaler Ebene sichergestellt werden.

Die European Supervisory Authorities (ESAs) gingen aus den bereits auf europäischer Ebene bestehenden Ausschüssen der nationalen Aufsichtsbehörden im Banken-, Versicherungs- und Wertpapiermarkt hervor. Dazu gehören die sogenannten vormaligen Level-III-Committees: Committee of European Banking Supervisors (CEBS), Committee of European Insurance and Occupational Pensions Supervisors (CEIOPS) und Committee of European Securities Regulators (CESR). CEBS, CEIOPS und CESR waren nur beratende beziehungsweise koordinierende Gremien.

Die Zuständigkeit der Europäischen Bankenaufsichtsbehörde (European Banking Authority/EBA) umfasst Kreditinstitute, Finanzkonglomerate, Investmentunternehmen und Zahlungsinstitute. In der EBA-Gründungsverordnung4) werden ihnen unterschiedlichste Aufgaben zugewiesen. Diese umfassen unter anderem die Ausarbeitung von Vorlagen zur Festlegung qualitativ hochwertiger gemeinsamer Regulierungs- und Aufsichtsstandards und -praktiken und die damit verbundene Erstellung von Leitlinien, Empfehlungen sowie Entwürfen für technische Regulierungs- und Durchführungsstandards. Auch der Schutz der Interessen der Verbraucher, die Sicherstellung eines einheitlichen Maßes an Beaufsichtigung, die Stärkung der internationalen Koordinierung im Aufsichtsbereich und eine ordnungsgemäße Regulierung der Aufsicht über Kreditinstitute sind festgeschriebene EBA-Aufgaben.

Die Leitungsgremien der EBA setzen sich aus dem Rat der Aufseher - das wichtigste Entscheidungsgremium bestehend aus dem Vorsitzenden, dem Leiter der zuständigen Aufsichtsbehörde in jedem Mitgliedstaat und jeweils einem Vertreter der Kommission, der EZB, des ESRB und der beiden anderen Europäischen Aufsichtsbehörden -, dem Verwaltungsrat, einem Vorsitzenden, einem Exekutivdirektor und dem Beschwerdeausschuss zusammen. Sitz der Behörde ist derzeit noch London.

Der Aufbau der Europäischen Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (European Insurance and Occupational Pensions Authority/EIOPA) gleicht dem der EBA, allerdings ist die Behörde für Versicherungsunternehmen und Einrichtungen der betrieblichen Altersversorgung zuständig. Die Behörde ist in Frankfurt am Main ansässig.5)

Der Zuständigkeitsbereich der Europäischen Wertpapieraufsichtsbehörde (European Securities and Markets Authority/ESMA) erstreckt sich auf die Wertpapiermärkte und die daran beteiligten Akteure wie Börsen, Händler, Fonds et cetera. Für die Registrierung und Überwachung von Ratingagenturen und Transaktionsregistern ist in der EU allein die ESMA zuständig. Zu ihren Aufgaben gehört außerdem die Anerkennung von zentralen Gegenparteien aus Drittstaaten. Die Behörde hat ihren Sitz in Paris.6)

Im Rahmen der Schaffung des ESFS wurden die Level-III-Ausschüsse mit jeweils eigener Rechtspersönlichkeit versehen. Sie werden von ihren jeweiligen Vorsitzenden vertreten, sind unabhängig und handeln ausschließlich im Interesse der Union als Ganzes. Ein Novum war, dass die ESAs in bestimmten definierten Fällen mit eigenständigen Durchgriffsbefugnissen gegenüber nationalen Aufsichtsbehörden und Kreditinstituten ausgestattet wurden. Diese nunmehr eigenständigen EU-Behörden (formal: Agenturen der Europäischen Union) verfügen zudem über eine feste Ressourcen- und Personalausstattung. Das jeweilige Budget der ESAs wird zu 60 Prozent von den nationalen Aufsichtsbehörden und zu 40 Prozent aus dem EU-Haushalt finanziert. Für das Jahr 2015 hat der Europäische Rechnungshof die in der Tabelle angegebenen Daten von den Aufsichtsbehörden erhalten (siehe Tabelle, Seite 65).

Die mikro- und makroprudenziellen Aufsichtssäulen des ESFS sollen eng kooperieren und sich gegenseitig mit relevanten Informationen versorgen. Um eine bessere sektorübergreifende Abstimmung zu gewährleisten, sollen EBA, EIOPA und ESMA regelmäßig und eng in ihrem Gemeinsamen Ausschuss zusammenarbeiten. Der Gemeinsame Ausschuss der Europäischen Finanzaufsichtsbehörden/Joint Committee of European Supervisory Authorities schließlich dient der Koordinierung beziehungsweise der sektorübergreifenden Zusammenarbeit, zum Beispiel in den Bereichen Finanzkonglomerate, Rechnungslegung und Rechnungsprüfung, mikroprudenzielle Analysen sektorübergreifender Entwicklungen, Risiken und Anfälligkeiten für die Finanzstabilität, Kleinanlegerprodukte, Maßnahmen zur Bekämpfung von Geldwäsche, Informationsaustausch zwischen ESRB und Europäischen Aufsichtsbehörden und die Entwicklung von Beziehungen zwischen diesen Einrichtungen. Zudem ist der Gemeinsame Ausschuss für die Beilegung sektorübergreifender Streitigkeiten zwischen den ESFS-Behörden zuständig.

Der Gemeinsame Ausschuss setzt sich zusammen aus den Vorsitzenden der Europäischen Aufsichtsbehörden - und möglicher Unterausschüsse - und wird für einen turnusmäßigen Zeitraum von zwölf Monaten von einem ESA-Vorsitzenden geleitet. Der Vorsitzende des Gemeinsamen Ausschusses ist der stellvertretende Vorsitzende des ESRB. Der Gemeinsame Ausschuss tritt mindestens zweimal im Jahr zusammen. Das Sekretariat setzt sich aus ESA-Mitarbeitern zusammen.

Gesetzgebungsverfahren

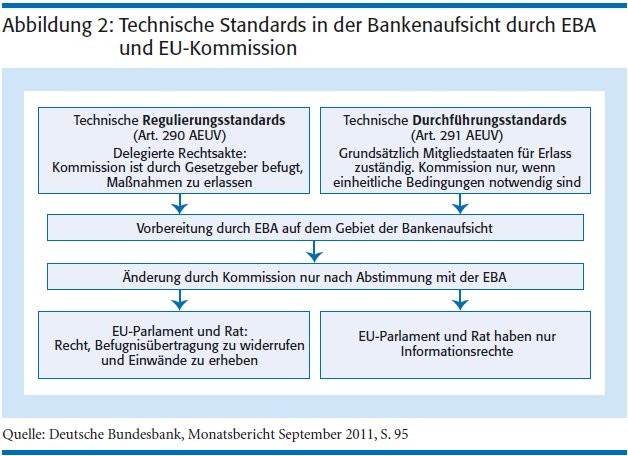

Die Regulierung der Finanzdienstleistungen unterliegt dem Mitentscheidungsverfahren zwischen Rat und Europäischem Parlament, bei ordentlichen Gesetzgebungsverfahren gilt Artikel 294 des Vertrags über die Arbeitsweise der Europäischen Union (AEUV). Daher werden neue Verordnungen und Richtlinien sowohl vom Rat als auch vom Parlament angenommen. Die Kommission billigt die von der EBA ausgearbeiteten Entwürfe technischer Regulierungsstandards entweder in Durchführungsrechtsakten oder delegierten Rechtsakten, je nachdem, wie dies in der Verordnung oder Richtlinie vorgegeben ist.

Mit der Einführung des ESFS wurde den ESAs eine größere Rolle als den vormaligen Level-III-Ausschüssen zugestanden. Trotzdem ist der Legislativprozess von eingeführten Regeln und Regulierungen der Europäischen Kommission, dem Europäischen Parlament und dem Rat der EU geprägt. Mit der Einführung des zunächst nur für den Wertpapiersektor entwickelten Lamfalussy-Verfahrens, das auf einem Vorschlag eines sogenannten "Ausschusses der Weisen" unter Vorsitz von Baron Lamfalussy basiert, wurde 2005 auch für den Banken- und Versicherungssektor ein Verfahren zur Beschleunigung des EU-Gesetzgebungsprozesses eingeführt. Durch den Vertrag von Lissabon wurde die delegierte Rechtsetzung in Artikel 290 und Artikel 291 AEUV primärrechtlich geregelt. Der bis dahin komplexe und langwierige reguläre EU-Gesetzgebungsprozess sollte im Rahmen dieser neuen Ebenen vereinfacht und beschleunigt werden und sieht wie folgt aus:

- Die Europäische Kommission, das Europäische Parlament und der Rat der EU vereinbaren hochrangige Primärgesetze (Ebene 1).

- Die Europäische Kommission bereitet mit Hilfe der ESAs die Durchführung des Sekundärrechts (Ebene 2) vor.

- Die ESAs erarbeiten detaillierte technische Durchführungs- und Regulierungsstandards (RTS und IST). Dies sind sekundäre Rechtsvorschriften, die die feinen Einzelheiten der primären Rechtsvorschriften der Ebene 1 erfüllen und dann von der Europäischen Kommission angenommen werden müssen. RTS werden von der Kommission als delegierte Rechtsakte gemäß Artikel 290 AEUV und ITS als Durchführungsrechtsakte gemäß Artikel 291 AEUV erlassen, jeweils in Form von bindenden Verordnungen oder Entscheidungen7) (siehe Abbildung 2, Seite 66).

- Die ESAs bereiten Anleitungen für und mit den zuständigen nationalen Behörden vor, um die grenzübergreifende Kohärenz bei der Anwendung der neuen Gesetze (Ebene 3) zu koordinieren.

Abschließend sind die nationalen zuständigen Behörden mit der tatsächlichen Durchsetzung der neuen Gesetze in den Mitgliedstaaten beauftragt.

Die Entwicklungen in den vergangenen Jahren lassen jedoch Zweifel an der demokratischen Kontrolle und der demokratischen Legitimation entstehen. Insbesondere die Auslegung der Mandate bei den ESAs ist umstritten. Level-2-Maßnahmen sollten stets technischer Art sein und sollten keine strategischen oder politischen Entscheidungen implizieren. Das Mandat der ESAs ergibt sich aus einem Basisrechtsakt (für RTS und ITS sowie für manche Leitlinien) und/ oder direkt aus den ESA-Verordnungen (für andere Leitlinien). Mandatswidrig arbeiten die ESAs, wenn die Grenzen ihres Mandats überdehnt werden oder wenn deren regulatorischen Empfehlungen mit denen auf Ebene 1 nicht vereinbar sind. Auch wenn den ESAs ein Spielraum bei der mandatsgetreuen Gestaltung von RTS und ITS zur Verfügung steht, würde eine klare Formulierung von Umfang, Inhalt, Zweck und Ziel der Mandate der Umsetzung einer konsistenteren Regulierung dienen.

Neue und zusätzliche Befugnisse und Zuständigkeiten für die ESAs umfassen unter anderem:

- exklusive Betreuung von Ratingagenturen,

- Koordinierung der grenzübergreifenden Überwachung von Gruppen durch mehrere nationale zuständige Behörden, einschließlich Aufsichtsinstanzen,

- generelle Förderung der Zusammenarbeit der Aufsichtsbehörden und der Koordinierung zwischen den Mitgliedstaaten,

- Durchführung von EU-weiten Risikobewertungen und Stresstests,

- Analyse der Wirtschaftlichkeit der Finanzmärkte, um Marktstruktur und Marktversagen besser zu verstehen,

- Notstandsbefugnisse, die es den ESAs ermöglichen, von den zuständigen nationalen Behörden zu verlangen, spezifische Abhilfemaßnahmen zu ergreifen, einschließlich vorübergehender Beschränkungen für Finanzprodukte oder -aktivitäten,

- Erhöhung der Aufsichtsstandards in den Mitgliedstaaten durch Erstellung von Leitlinien und Anweisungen sowohl für die nationalen zuständigen Behörden als auch für die einzelnen Finanzinstitute,

- die Schaffung eines einheitlichen Regelwerks und eines einzigen Kontrollhandbuchs in der gesamten EU und

- Beteiligung an internationalen Gesprächen mit Regulierungsbehörden außerhalb der EU.

Die Arbeit der ESAs wurde als Systemmanagement bezeichnet, um sie von den täglichen, vor Ort durchgeführten Aufsichtstätigkeiten der zuständigen nationalen Behörden der Mitgliedstaaten beziehungsweise der EZB zu unterscheiden.

Weiterentwicklung der Europäischen Aufsicht

Im Zuge der Finanzkrise wurde deutlich, dass eine einfache Koordinierung der Finanzaufsicht im Rahmen des ESFS eine Zersplitterung des europäischen Finanzmarktes nicht verhindern konnte. Die EU-Kommission initiierte daher Mitte 2012, die Beaufsichtigung der Banken im Euro-Währungsraum zu vereinheitlichen und legte Vorschläge für eine Bankenunion vor. Somit sollte ein umfassenderer Ansatz verfolgt und der einheitliche Währungsraum und der Binnenmarkt ergänzt werden. Neben einem einheitlichen Aufsichtsmechanismus (Single Supervisory Mechanism/SSM) umfasst die Bankenunion ein einheitliches Regelwerk und einen einheitlichen Abwicklungsmechanismus (Single Resolution Mechanism/ SRM).

SSM: Einheitlicher Aufsichtsmechanismus

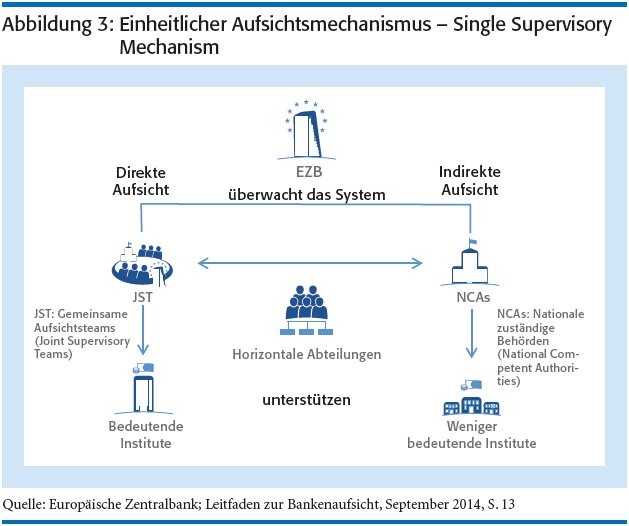

Am 29. Juni 2012 einigten sich die Staats- und Regierungschefs des Euroraums auf eine Gipfelerklärung, wonach zügig ein einheitlicher Aufsichtsmechanismus SSM für Kreditinstitute aus Ländern des Euro-Währungsraums eingerichtet werden sollte. Der SSM als eine zentrale Komponente der Bankenunion dient der Beaufsichtigung von Kreditinstituten im Euroraum und im Nicht-Euroraum angehörenden EU-Mitgliedstaaten, die sich dem Mechanismus anschließen. Ziele des SSM sind die Sicherstellung einer konsistenten und kohärenten Beaufsichtigung von Kreditinstituten, die Gewährleistung der Solidität des europäischen Bankensektors und die Unterstützung zur Finanzstabilität und Finanzintegration im Euroraum und im Binnenmarkt insgesamt. Der SSM ist für die Aufsicht über rund 4 900 Unternehmen innerhalb der teilnehmenden Mitgliedstaaten verantwortlich. Die Europäische Zentralbank als staatenübergreifende Behörde sowie einzelstaatliche Aufsichtsbehörden üben die Aufsicht gemeinsam aus und arbeiten auf der Grundlage eines einheitlichen Systems hoher Standards und Anforderungen eng zusammen.

Seit November 2014 hat die EZB mittels der SSM-Verordnung8) das Mandat für spezifische Aufgaben im Zusammenhang mit der Beaufsichtigung von Kreditinstituten in den teilnehmenden Mitgliedstaaten zugewiesen bekommen. Dazu zählen die Überwachung der Einhaltung der Aufsichtsanforderungen durch die Kreditinstitute, die frühzeitige Aufdeckung von Schwachstellen, die Sicherstellung der Durchführung von Maßnahmen zur Behebung dieser Schwachstellen, um zu verhindern, dass sich die Lage zu einer Bedrohung für die finanzielle Stabilität insgesamt entwickelt.

Die EZB führt in enger Zusammenarbeit mit den einzelstaatlichen Aufsichtsbehörden die direkte Aufsicht über alle bedeutenden Finanzinstitute beziehungsweise -gruppen im Euroraum und insbesondere große, systemrelevante Banken. Das bedeutet, dass Banken, die über Aktiva von mehr als 30 Milliarden Euro verfügen oder deren Aktiva mindestens 20 Prozent des Bruttoinlandsprodukts ihres Herkunftsstaats umfassen, der direkten Aufsicht unterliegen. Im Euroraum fallen etwa 120 solche Banken, die zusammen knapp 85 Prozent seiner gesamten Bankaktiva ausmachen, unter die direkte Aufsicht. Die Aufsichtsaufgaben der EZB werden von einem eigens eingerichteten Gremium durchgeführt. Dieses setzt sich zusammen aus dem Vorsitzenden, dem stellvertretenden Vorsitzenden, vier Vertretern der EZB und einen Vertreter jeder einzelstaatlichen Aufsichtsbehörde der teilnehmenden EU-Mitgliedstaaten. Die Beschlüsse des Gremiums gelten als angenommen, falls der Rat der EZB sie nicht ablehnt. Um eine konsistente Aufsicht zu gewährleisten, arbeitet die EZB eng mit den anderen am ESFS beteiligten Behörden, insbesondere der EBA, zusammen. Die nationalen Aufsichtsbehörden führen die Kontrolle weniger bedeutender Institute - dazu zählen etwa 3 700 Unternehmen - unter der Aufsicht der EZB fort (siehe Abbildung 3, Seite 68).

Einheitliches Regelwerk und Aufsichtshandbuch

Zusätzlich zur neuen ESFS-Regulierung wurden auch die Harmonisierung der Regulierungsvorschriften - einheitliches Regelwerk - und die Anwendung der Vorschriften der einzelstaatlichen zuständigen Behörden - einheitliches Aufsichtshandbuch - in der gesamten EU erneut intensiviert. Die ESAs sind daran mit beteiligt.

Das einheitliche Regelwerk ist die Grundlage der Bankenunion und der Regulierung des Finanzsektors im Allgemeinen. Es besteht aus Gesetzgebungsakten, die für die insgesamt mehr als 8 000 Finanzinstitute in der EU verbindlich sind. Das einheitliche Regelwerk dient unter anderem der Festlegung der Eigenkapitalanforderungen für Banken9) 10), zur Sicherstellung eines besseren Einlegerschutzes11) und zur Regulierung der Verhütung und Bewältigung von Bankausfällen12).

Der Ansatz des einheitlichen Regelwerks sieht für die neue EU-Gesetzgebung bei Finanzdienstleistungen Folgendes vor:

- mehr Regelungen, die in den Mitgliedstaaten direkt wirken, und weniger Richtlinien, die von den nationalen Gesetzgebern umgesetzt werden müssen,

- eine Ausrichtung zu Maximalharmonisierung; Möglichkeit für die Mitgliedstaaten, bei der nationalen Implementierung über das von der EU-Legislative geforderte hinaus zu gehen (die Vorschriften zu "vergolden", sogenanntes "Goldplating"),

- Delegation von mehr Befugnissen an die Europäische Kommission, um die wichtigsten Einzelheiten über das Sekundärrecht vorzulegen und

- Festlegung detaillierterer Normen auf EU-Ebene.

Im Juli 2011 legte die EU-Kommission einen ersten Vorschlag für die Eigenkapitalrichtlinie IV (CRD IV) und die Eigenkapitalverordnung (CRR) vor. Im März 2013 einigten sich EU-Kommission, Rat und Europäisches Parlament auf die CRD IV/ CRR. Am 16. April 2013 stimmte das Europäische Parlament dem Vorschlag für die CRD IV vorbehaltlich Änderungen zu, am 17. Juli 2013 trat der endgültige Text in Kraft. Als Umsetzungsfrist wurde der 1. Januar 2014 festgelegt, ein Jahr später als geplant.

Aufgrund der CDR IV und der CRR ist die EBA ermächtigt, mehr als 100 Entwürfe für technische Regulierungs- und Durchführungsstandards auszuarbeiten. Die Kommissionsvorschläge zur CRD IV/CRR von Juli 2011 sahen vor, dass die EBA die meisten technischen Standards bis 1. Januar 2013, der damals vorgesehenen Umsetzungsfrist für die CRD IV/ CRR, vorlegen sollte.

Aktuell hat die EU-Kommission Vorschläge hinsichtlich der Überprüfung der beiden Gesetzgebungen am 23. November 2016 vorgelegt. Der Rat und das Europäische Parlament werden sich nun in den kommenden Monaten damit befassen und entsprechende Änderungen dazu ausarbeiten.

SRM: Einheitlicher Abwicklungsmechanismus

Der einheitliche Abwicklungsmechanismus (SRM) und der einheitliche Abwicklungsfonds (SRF) wurden mit der Verordnung (EU) Nr. 806/201413) geregelt. Mit dem einheitlichen Abwicklungsmechanismus werden Instrumente für die Sanierung und Abwicklung von Kreditinstituten und bestimmten Investmentfirmen im Euroraum und anderen teilnehmenden Mitgliedstaaten zur Verfügung gestellt. Die Entscheidungen werden von dem Abwicklungsausschuss (Single Resolution Board/ SRB) getroffen.

Der einheitliche Abwicklungsfonds dient als finanzielles Sicherheitsnetz (financial backstop). Einige Aspekte des einheitlichen Abwicklungsfonds, wie die Übertragung und Mutualisierung der nationalen Beiträge, sind in einem intergouvernementalen Abkommen geregelt. Die Bestimmungen über den einheitlichen Abwicklungsmechanismus entsprechen der Richtlinie über die Sanierung und Abwicklung von Kreditinstituten (2014/59/EU), mit der die nationalen Systeme zur Sanierung und Abwicklung von Banken in allen am SSM teilnehmenden EU-Mitgliedstaaten harmonisiert werden (siehe Abbildung 4).

Die EU-Regulierung von Banken wird stark beeinflusst von internationalen Regulierungen. Seit 2009 hat die Anzahl und Bedeutung internationaler Gremien erheblich zugenommen. Ihre Aufgabengebiete umfassen unter anderem Rechnungslegung, Transparenz sowie Maßnahmen gegen Geldwäsche und Terrorismusfinanzierung.

Internationale Regulierung von Banken

Eines der bedeutendsten globalen Gremien ist der Baseler Ausschuss für Bankenaufsicht (Basel Committee on Banking Supervision/BCBS). Der BCBS hat seinen Sitz bei der Bank für Internationalen Zahlungsausgleich (Bank for International Settlements, BIS). Die Baseler Vorgaben, die sogenannten Basel-III-Regeln, sind wesentlicher Bestandteil des regulatorischen Harmonisierungsprozesses in der Europäischen Union. Allerdings hat die Europäische Kommission nur Beobachterstatus im Baseler Ausschuss, was sich bei der Ausarbeitung der Baseler Standards auswirkt.

Die Uneinigkeit der europäischen Mitgliedstaaten führt dazu, dass die europäischen Interessen nur bedingt berücksichtigt werden. Die Richtlinien und Empfehlungen des Baseler Ausschusses sind zwar nicht rechtlich bindend. Allerdings erfolgt die Umsetzung seit Basel III und der CRR immer häufiger durch eine direkt rechtlich bindende europäische Verordnung, was die unmittelbare Anwendung in den Mitgliedstaaten bedeutet. In der aktuellen Überarbeitung der Eigenkapitalregeln treten die unterschiedlichen Standpunkte der Europäischen Union und der USA hervor. Durch die geplanten verschärften Kapitalanforderungen würden unterschiedliche Geschäftsmodelle ins Hintertreffen geraten.

So sind sich Amerikaner und Europäer bislang nicht einig in der Frage, ob und inwiefern Einschränkungen in der Berechnung des Kapitalbedarfs über eigene Risikomodelle vorgesehen werden sollen. Die Europäer, insbesondere Deutschland und Frankreich, wollen den Grundsatz, den Kapitalbedarf der Banken an den Risiken in ihren Bilanzen auszurichten, nicht aufgeben. Dagegen fordern die amerikanischen Vertreter eine Verschuldungsquote (Leverage Ratio), die die Eigenkapitaldecke nur an der Bilanzsumme bemisst ohne Berücksichtigung der Risiken der dahinterstehenden Geschäfte. Die Leverage Ratio tauge allerdings nur als zusätzliche Obergrenze für die Verschuldung wird von den Europäern dagegen gehalten. Wenn die Kennzahl in der Regulierung in den Vordergrund rücke, könnten vor allem Spezialfinanzierer weniger Kredite vergeben. Auch der Vizepräsident der Europäischen Kommission, Valdis Dombrovskis, hat mehrfach öffentlich die Baseler Vorschläge, die erhebliche Kapitalanforderungen in allen Bereichen mit sich bringen würden, kritisiert. Er betonte, dass unterschiedliche Banken unterschiedliche Geschäftsmodelle haben, die unterschiedliche Risiken beinhalten.14)

Die Europäische Kommission ist zudem Mitglied im Finanzstabilitätsrat (Financial Stability Board/FSB). Damit soll gewährleistet werden, dass der europäische Gesetzgebungsprozess parallel zur Entwicklung und Umsetzung der internationalen Vereinbarungen vorangetrieben wird. Dem FSB gehören Vertreter von Finanzministerien, Zentralbanken und Aufsichtsbehörden der G20-Staaten, Repräsentanten Spaniens und der Europäischen Kommission sowie Vertreter der internationalen Standardsetter (unter anderem BCBS, IAIS, IOSCO) und bedeutender Finanzinstitutionen (unter anderem IWF, Weltbank, BIZ, EZB) an. Bei den in der Regel zweimal jährlichen Treffen werden Themen von grundlegender systemischer Bedeutung für die weltweite Finanzstabilität diskutiert. Das FSB ist vorwiegend zuständig für die Überwachung des internationalen Finanzsystems im Hinblick auf mögliche Schwachstellen und die Identifizierung eines möglichen Handlungsbedarfs. Insoweit sorgt das FSB für eine konsistente Umsetzung der G20-Beschlüsse zu Finanzstabilitätsmaßnahmen und ist gegenüber den regulatorischen Standardsetzern beratend und koordinierend tätig (Abbildung 5, Seite 72).

Auswirkungen auf deutsche Leasing-Unternehmen

Das Geschäftsmodell von Leasing-Unternehmen in den EU-Mitgliedstaaten ist sehr heterogen. Es ist mittelständisch geprägt, in der Realwirtschaft verankert und ausgesprochen risikoarm. Im Bundesverband Deutscher Leasing-Unternehmen e. V. (BDL) sind rund 160 Leasing-Unternehmen organisiert, die zusammen einen Anteil von mehr als 90 Prozent des deutschen Marktes repräsentieren. Gut ein Drittel der meist inhabergeführten Gesellschaften hat nur einen Einzelgeschäftsführer oder Einzelvorstand. Die Hälfte hat weniger als 15 Beschäftigte und rund drei Viertel der Gesellschaften haben weniger als 50 Mitarbeiter.

Im Mittelpunkt des Geschäftsmodells steht das Leasing-Objekt. Meistens handelt es sich dabei um Investitionsgüter für ebenfalls mittelständische Unternehmen. Da das Investitionsobjekt im Mittelpunkt des Leasing-Prozesses steht, bilden genaue Kenntnisse der Beschaffungs- und Absatzmärkte sowie der technischen und wirtschaftlichen Eigenheiten der Objekte die Grundlage des Leasing-Geschäftes. Damit sind Leasing-Unternehmen fest in der Realwirtschaft verankert. Leasing-Unternehmen refinanzieren sich über voll regulierte Kreditinstitute. Dabei wird die Übernahme von Liquiditätsrisiken vermieden und eine fristenkongruente Refinanzierung angestrebt. Dies korrespondiert mit dem ausgeprägt realwirtschaftlichen Geschäftsmodell im Leasing, in dem Fristentransformation keine Rolle spielt.

Eigentümerstellung und Objekt-Know-how führen dazu, dass das Leasing-Geschäft in Deutschland ausgesprochen risikoarm ist. Selbst nach Zahlungsstörungen oder gar Zahlungsausfällen realisieren Leasing-Geber durch den guten Zugang zum Objekt und die ausgeprägte Objekt- und Verwertungskompetenz oft keine oder nur geringe Verluste. Dieser Befund wird durch repräsentative Studien empirisch belegt.

Trotz der realwirtschaftlichen Orientierung und der Risikoarmut wurde die Leasing-Branche in Deutschland am 24. Dezember 2008 einer eingeschränkten Bankenaufsicht unterstellt. Hintergrund war das Jahressteuergesetz 2009, welches das Ziel verfolgte, das sogenannte gewerbesteuerliche "Bankenprivileg" auch Leasing-Gesellschaften zugänglich zu machen. Im Gegenzug wurden Leasing-Gesellschaften einer eingeschränkten Bankenaufsicht unterworfen, die mit zahlreichen Herausforderungen einherging. In der Branche wurde dadurch ein tiefgreifender struktureller Wandel ausgelöst, der dazu führte, dass die Anzahl der Leasing-Gesellschaften stark abgenommen hat. In jüngster Zeit hat sich der Konsolidierungsprozess zwar verlangsamt, ist aber immer noch nicht abgeschlossen.

Mit dem Rückzug zahlreicher Leasing-Unternehmen vom Markt wurde das Angebot mitunter hochspezialisierter Leistungen der Leasing-Unternehmen eingeschränkt, wovon vor allem Investitionen mittelständischer Unternehmen betroffen sind. Oftmals ist die Kreditfinanzierung eben keine Alternative zum Leasing, weil Leasing eine Finanzierungs- und Investitionsmöglichkeit mit originären Leistungsmerkmalen darstellt.

1) The High Level Group on Financial Supervision in the EU, Report vom 25. Februar 2009

2) Artikel 26 und 114 des Vertrags über die Arbeitsweise der Europäischen Union (AEUV); Artikel 290 AEUV (Delegierte Rechtsakte); Artikel 291 AEUV (Delegierte Rechtsakte); Artikel 127 Absatz 6 AEUV

3) Verordnung (EU) Nr. 1092/2010 über die Finanzaufsicht der Europäischen Union auf Makroebene und zur Errichtung eines Europäischen Ausschusses für Systemrisiken und Verordnung (EU) Nr. 1096/2010 des Rates zur Betrauung der Europäischen Zentralbank mit besonderen Aufgaben bezüglich der Arbeitsweise des Europäischen Ausschusses für Systemrisiken vom 24. November 2010

4) Verordnung (EU) Nr. 1093/2010 zur Errichtung einer Europäischen Aufsichtsbehörde (Europäische Bankenaufsichtsbehörde) vom 24. November 2010

5) Verordnung (EU) Nr. 1094/2010 zur Errichtung einer Europäischen Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung vom 24. November 2010

6) Verordnung (EU) Nr. 1095/2010 zur Errichtung einer Europäischen Aufsichtsbehörde (Europäische Wertpapier- und Marktaufsichtsbehörde) vom 24. November 2010

7) Art. 10 Abs. 1 UAbs. 1 und Abs. 4 sowie Art. 15 Abs. 1 UAbs. 1 und Abs. 4 ESA-Verordnungen

8) Verordnung (EU) Nr. 1024/2013 des Rates vom 15. Oktober 2013 zur Übertragung besonderer Aufgaben im Zusammenhang mit der Aufsicht über Kreditinstitute auf die Europäische Zentralbank

9) Richtlinie 2013/36/EU des Europäischen Parlaments und des Rates vom 26. Juni 2013 über den Zugang zur Tätigkeit von Kreditinstituten und die Beaufsichtigung von Kreditinstituten und Wertpapierfirmen, zur Änderung der Richtlinie 2002/87/EG und zur Aufhebung der Richtlinien 2006/48/EG und 2006/49/EG Text von Bedeutung für den EWR

10) Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates vom 26. Juni 2013 über Aufsichtsanforderungen an Kreditinstitute und Wertpapierfirmen und zur Änderung der Verordnung (EU) Nr. 6486/2012

11) Richtlinie 2014/49/EU des Europäischen Parlaments und des Rates vom 16. April 2014 über Einlagensicherungssysteme (Neufassung)

12) Richtlinie 2014/59/EU des Europäischen Parlaments und des Rates vom 15. Mai 2014 zur Festlegung eines Rahmens für die Sanierung und Abwicklung von Kreditinstituten und Wertpapierfirmen und zur Änderung der Richtlinie 82/891/EWG des Rates, der Richtlinien 2001/24/EG, 2002/47/EG, 2004/25/EG, 2005/56/EG, 2007/36/EG, 2011/35/EU, 2012/30/EU und 2013/36/EU sowie der Verordnungen (EU) Nr. 1093/2010 und (EU) Nr. 648/2012 des Europäischen Parlaments und des Rates

13) Verordnung (EU) Nr. 806/2014 des Europäischen Parlaments und des Rates vom 15. Juli 2014 zur Festlegung einheitlicher Vorschriften und eines einheitlichen Verfahrens für die Abwicklung von Kreditinstituten und bestimmten Wertpapierfirmen im Rahmen eines einheitlichen Abwicklungsmechanismus und eines einheitlichen Abwicklungsfonds sowie zur Änderung der Verordnung (EU) Nr. 1093/2010

14) Rede am 29. September 2016 bei der Konferenz des Europäischen Bankenverbandes