Der Markt für automobile Finanzdienstleistungen ist zu einem volkswirtschaftlich bedeutenden Wachstumsmarkt gereift. Aktuell werden rund 75 Prozent aller privaten und gewerblichen Pkw-Neuzulassungen in Deutschland über Leasing- und Finanzierungsmodelle auf die Straße gebracht. Dies entspricht einem jährlichen Kreditvolumen von circa 47,7 Milliarden Euro.

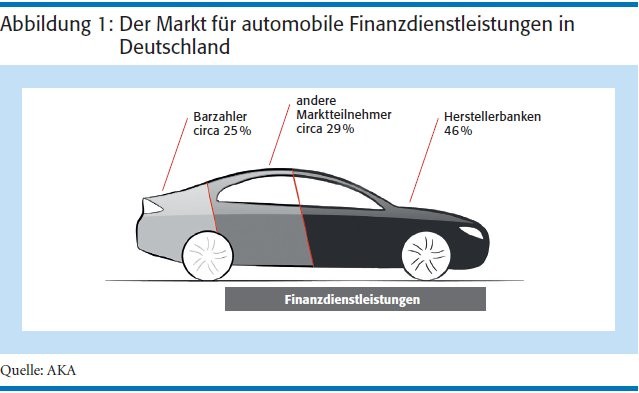

Die herstellerverbundenen Banken und Leasing-Gesellschaften sind Marktführer für automobile Finanzdienstleistungen in Deutschland (Abbildung 1, Seite 67). Fast jedes zweite Neufahrzeug wird heute über die Mitgliedsinstitute des AKA auf die Straße gebracht.1)

Mobilität im Fokus

Seit Jahrzehnten stellen die herstellerverbundenen Finanzdienstleister die Mobilität ihrer Kunden in den Mittelpunkt ihrer Produkte und Angebote. Das originäre Geschäftsmodell der Autobanken zielt dabei nicht auf eine Maximierung der Kreditvergabe ab, sondern darauf, Fahrzeugkäufern die Finanzierung der auf ihre individuellen Bedürfnisse zugeschnittenen Fahrzeuge zu ermöglichen.

So unterstützen die Autobanken den Fahrzeugabsatz ihrer Herstellerkonzerne und tragen zur langfristigen Marken- und Händlertreue der Kunden bei. Die Banken der Automobilindustrie operieren hierzu an den zentralen Schnittstellen der automobilen Wertschöpfungskette und leisten mit ihren Finanzdienstleistungen rund um Mobilität einen entscheidenden Beitrag zur Profitabilität von Hersteller und Handel.

Für die vorliegende repräsentative Studie des AKA und des Marktforschungsinstituts Puls wurden rund 1 200 Autokäufer in Deutschland befragt.

Marken- und Fahrzeugwahl

Der hohe Stellenwert automobiler Finanzdienstleistungen wird bereits im Informationsverhalten der Kunden deutlich. Für fast die Hälfte (45 Prozent) der Leasing- und Finanzierungskunden steht die Entscheidung für ein Finanzdienstleistungsangebot noch vor der Wahl der Fahrzeugmarke. Damit sind attraktive Finanzierungs- und Leasing-Angebote bereits in einer frühen Phase des Kaufprozesses von höchster Bedeutung und können ausschlaggebend für die Markenpräferenz der Verbraucher sein.

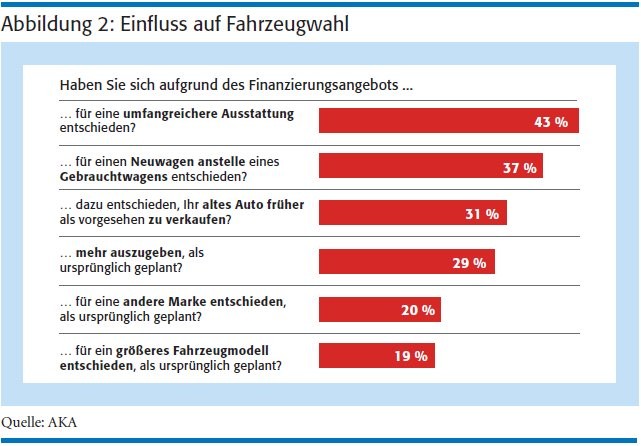

Auch auf die konkrete Fahrzeugwahl der Verbraucher hat das Finanzdienstleistungsangebot entscheidenden Einfluss. Kunden der herstellerverbundenen Banken und Leasing-Anbieter kaufen ihr Fahrzeug nicht nur früher als vorgesehen (31 Prozent), sie wählen häufig auch bessere Ausstattungsvarianten (43 Prozent) und können sich einen höheren Fahrzeugpreis leisten als erwartet (29 Prozent).

Darüber hinaus ermöglichen es die Herstellerbanken, dass sich nahezu vier von zehn Gebrauchtwageninteressenten (37 Prozent) doch für die Anschaffung eines Neuwagens entscheiden (Abbildung 2, Seite 67). Das Finanzangebot transformiert den vier- oder fünfstelligen Fahrzeugpreis in eine zwei- oder dreistellige Monatsrate, welche präzise auf das individuelle Haushaltsbudget zugeschnitten ist. Diese monatliche Rate ist für die Kunden bestens überschaubar und macht das Wunschfahrzeug unkompliziert finanziell darstellbar.

Verringerte Haltedauer

Die herstellerverbundenen Finanzdienstleistungen haben zudem signifikanten Einfluss auf den Fahrzeugumschlag für Hersteller und Handel. Kunden der Herstellerbanken nutzen ihr Fahrzeug durchschnittlich 4,4 Jahre, Leasing-Kunden sogar nur 3,1 Jahre. Bei Barzahlern2) hingegen ist die Fahrzeughaltedauer mit 5,9 Jahren deutlich länger (Abbildung 3).

Zum einen fahren Autobankkunden somit stets neuere Fahrzeuge auf einem sicherheitstechnisch und ökologisch aktuellen Stand, zum anderen profitieren Hersteller und Handel von der erhöhten Umschlagsgeschwindigkeit. Denn sie können in einem festgelegten Vergleichszeitraum schlichtweg mehr Fahrzeuge an ihre Kunden absetzen.

Marken- und Händlertreue

Der deutsche Automarkt ist maßgeblich vom Ersatzbedarf geprägt. Lediglich zwölf von hundert Neuwagenkunden sind Erstkäufer.3) In der Folge wird die Loyalität der Kunden zum zentralen Erfolgsfaktor für die Akteure der Automobilwirtschaft.

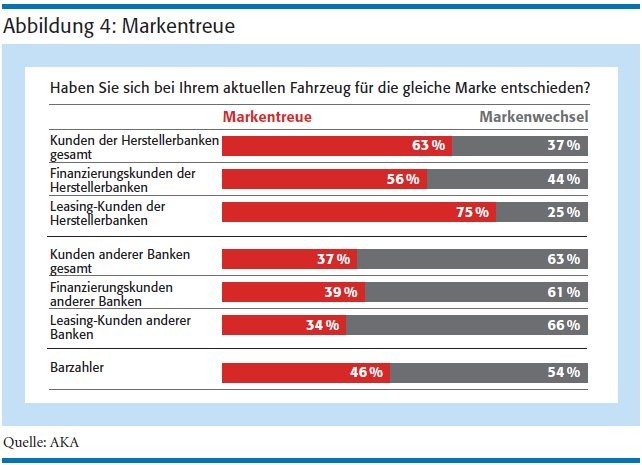

Die Produktangebote der Herstellerbanken und ihr Service generieren eine Kundenloyalität, die durch den Barverkauf eines Fahrzeugs nicht zu erzielen ist. Die aktuelle Studie zeigt, dass sich zwei Drittel (63 Prozent) der Autobankkunden erneut für die gleiche Marke entscheiden. Eine besondere Bedeutung kommt hierbei dem Leasing zu, das den größten Einfluss auf die Kundentreue hat: Drei von vier Leasing-Kunden der Herstellerbanken bleiben ihrer Marke treu. Zum Vergleich: Kunden anderer Banken (37 Prozent) und Barzahler (46 Prozent) zeigen eine deutlich geringere Loyalitätsquote zur gewählten Fahrzeugmarke (Abbildung 4).

Rund die Hälfte der Autobankkunden (48 Prozent) würde sich außerdem auch beim nächsten Autokauf für den gleichen Händler entscheiden - Kunden anderer Banken nur zu 29 Prozent. Die entsprechenden Potenziale für eine lange und vertrauensvolle Kundenbeziehung sollte der Automobilhandel noch stärker für sich nutzen.

Veränderte Mobilitätsbedürfnisse

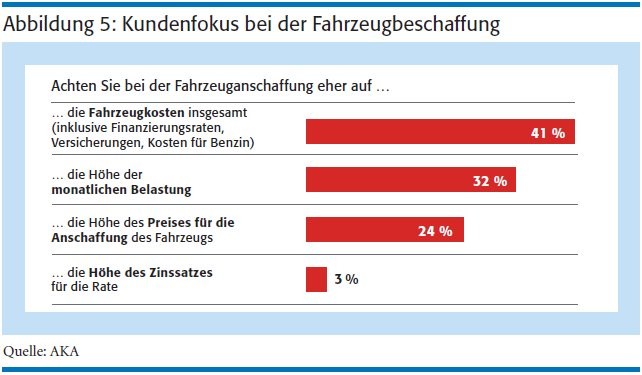

Die automobilen Bedürfnisse der Kunden haben sich in den letzten Jahren deutlich gewandelt. Bei der Fahrzeuganschaffung steht heute nicht mehr der Kaufpreis des Fahrzeugs (Unverbindliche Preisempfehlung, UPE) im Mittelpunkt, sondern vielmehr die Gesamtkosten der Mobilität. Die Autobanken haben diesen Trend frühzeitig erkannt und als erste Bankengruppe ihr Produktportfolio systematisch um autonahe Dienstleistungen erweitert. Die Bündelung dieser Dienstleistungen zu Mobilitätspaketen hat eine hohe Kundenakzeptanz und ist durch die Autobanken zum absoluten Marktstandard entwickelt worden (Abbildung 5).

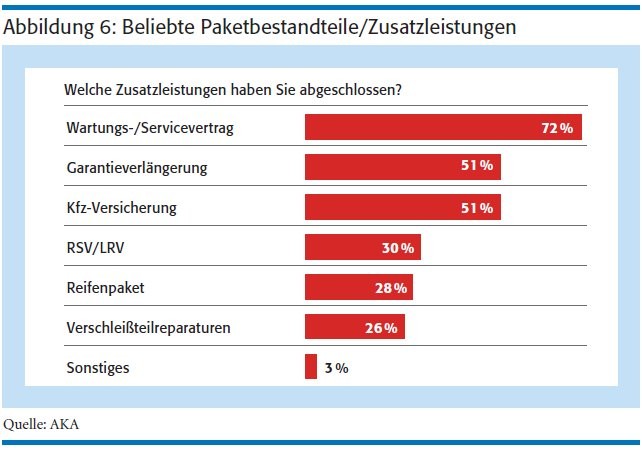

Mehr als jeder zweite Kunde (53 Prozent) entscheidet sich heute über die reine Finanzierung oder den Leasing-Vertrag hinaus für sogenannte Mobilitätspakete, welche weitere Service- und Versicherungsleistungen rund um das Fahrzeug enthalten (Abbildung 6). Zu den gefragtesten Bestandteilen dieser Pakete zählen Wartungs- und Serviceverträge (72 Prozent), die Kfz-Versicherung (51 Prozent), Garantieverlängerungen (51 Prozent) und zusätzliche Kreditabsicherungen (30 Prozent).

Je nach Kundenwunsch können mittlerweile weit mehr als ein Dutzend zusätzliche Dienstleistungen eingeschlossen werden. Die Paketlösungen machen Mobilität für den Kunden zu einer transparenten sowie kalkulierbaren Größe und schützen vor finanziellen Risiken. Auf jeden Leasing- oder Finanzierungsvertrag der Herstellerbanken kommen heute durchschnittlich zwei zusätzliche Dienstleistungsverträge mit den Kunden.

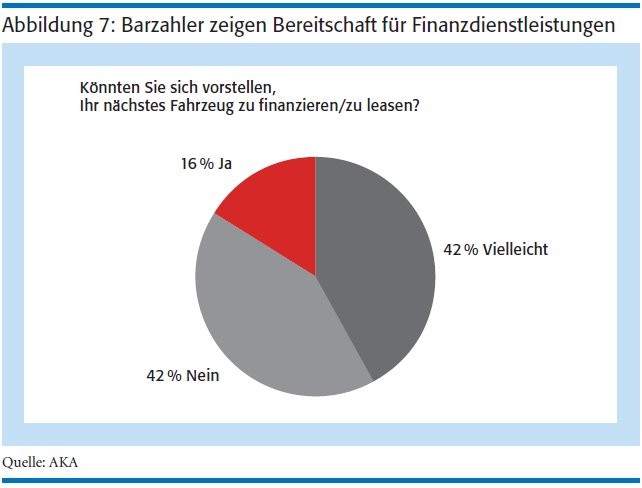

Barzahler

Die aktuellen Studienergebnisse weisen auch auf zukünftiges Entwicklungspotenzial für die Banken der Automobilwirtschaft hin. So haben rund 25 Prozent der Autokäufer ihr aktuelles Fahrzeug im Autohaus noch bar bezahlt. 58 Prozent dieser Kunden zeigen jedoch grundsätzliche Bereitschaft, ihr nächstes Fahrzeug zu finanzieren oder zu leasen (Abbildung 7). Mit entsprechenden Angeboten der Autobanken und kompetenter Beratung durch den Markenhandel arbeiten beide Partner daran, dieses Potenzial zu erschließen.

Die aktuelle Studie zeigt: Für die Kunden der Autobanken ist der Präsenzhandel unverändert die wichtigste Informationsquelle zum Thema Finanzdienstleistungen bei der Fahrzeuganschaffung. Barzahler hingegen nutzen primär das Internet für ihre Recherche beziehungsweise informieren sich häufiger gar nicht zu den entsprechenden Themen.

Digitale Vertriebswege

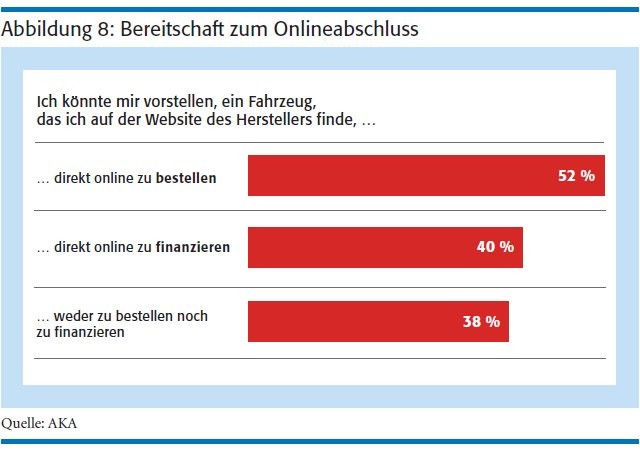

Insgesamt gewinnen digitale Kanäle im Automobilvertrieb jedoch zusehends an Bedeutung. Wichtige Kundengruppen sind heute "always on" und erwarten auch bei der Fahrzeuganschaffung das komplette Angebotsportfolio und entsprechende Finanzdienstleistungslösungen online. Über die Hälfte der Kunden (52 Prozent) kann sich vorstellen, das Fahrzeug zukünftig auf der Webseite des Herstellers direkt online zu bestellen (Abbildung 8).

Zwei von fünf Kunden wären darüber hinaus daran interessiert, auch die passende Finanzdienstleistung direkt online abzuschließen. Die Automobilwirtschaft ist hier herausgefordert, mit den sich schnell verändernden Kundenbedürfnissen Schritt zu halten. Ein wesentlicher Erfolgsschlüssel, um weitere Wachstumspotenziale zu erschließen, liegt für die Banken und Leasing-Gesellschaften der Automobilhersteller daher in einer starken Verzahnung von Offline- und Onlineangeboten. Die herstellerverbundenen Autobanken verstehen sich als moderne Mobilitätsdienstleister und werden diese Entwicklung weiter vorantreiben - im engen Schulterschluss mit Herstellern und insbesondere mit dem Automobilhandel.

1) Der AKA ist der Zusammenschluss der herstellerverbundenen Finanzdienstleistungsgesellschaften. Er fungiert als Sprachrohr für die Banken der Automobilindustrie. Die im AKA organisierten Institute repräsentieren derzeit 30 Automobilmarken und beschäftigen bundesweit über 10 000 Menschen. www.autobanken.de

2) Barzahler werden als Kunden definiert, die ihr Fahrzeug im Autohaus bar bezahlen, unabhängig davon, ob sie den Kaufpreis tatsächlich bar begleichen oder über einen Kredit ihrer Hausbank finanziert haben.

3) Deutsche Automobil Treuhand: DAT-Report 2015.