Künstliche Intelligenz verändert schon heute die Art, wie Organisationen agieren und Entscheidungen treffen. Branchenübergreifend befasst sich fast jedes zweite Unternehmen mit KI-Technologien in verschiedenen Unternehmensbereichen. Das zeigt die Studie "Potenzialanalyse Künstliche Intelligenz" von Sopra Steria Consulting.1) Einsatzfelder für Systeme, die auf künstlicher Intelligenz basieren, finden sich in vielen Bereichen: in der Medizin, der Verkehrssteuerung, in Fahrzeugen sowie im Kundenservice.

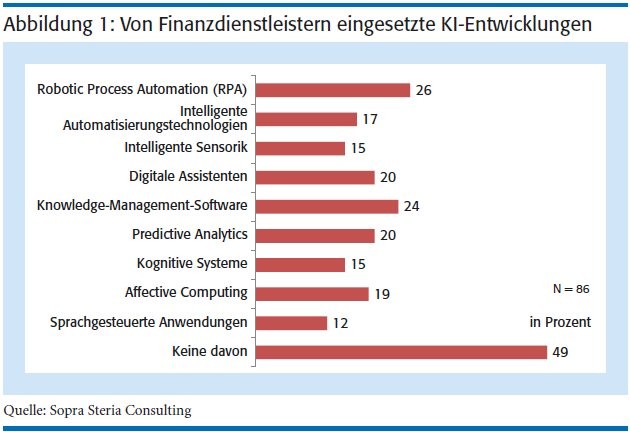

Finanzdienstleister sind dabei keine Nachzügler. Banken und Versicherungen setzen zum Beispiel auf KI-Disziplinen wie Robotic Process Automation (RPA), Knowledge-Management-Software, digitale Assistenten und Predicitive Analytics (siehe Abbildung 1, Seite 233). Die Unternehmen im Finanzsektor sehen den künftigen Nutzen von künstlicher Intelligenz vor allem im Kontakt mit ihren Kunden. Produkte sollen individueller, die Kundenansprache genauer und das Erlebnis besser werden.

KI 1.0: Geistige Fließbandarbeit

Ein zentrales Ziel ist derzeit, mithilfe digitaler Technologien Kosten zu sparen und Mitarbeiter von geistiger Fließbandarbeit und klassischen "Cut-and-Paste"-Jobs - also simples Kopieren und Einfügen - zu befreien. Softwareroboter helfen beispielsweise beim Sperren von Karten und bei der Kontoeröffnung. Der Fachausdruck für die Softwareassistenten lautet Robotic Process Automation (RPA) und gilt als Vorstufe von künstlicher Intelligenz. Die RPA-Lösungen bedienen dabei die für einen Prozess erforderlichen IT-Anwendungen genauso wie ein Mensch, kommunizieren mit allen erforderlichen Systemen, holen Informationen ein und ändern die relevanten Daten. Ihr Vorteil: Sie sind rund um die Uhr im Einsatz, arbeiten fehlerfrei und dokumentieren die vollautomatisierte Abarbeitung der Geschäfts- und Verwaltungsprozesse lückenlos.

Auf dem RPA-Gebiet sind 26 Prozent der Banken, Versicherer und anderen Finanzinstitute aktiv, wenngleich viele noch testen. Das soll sich allerdings schnell ändern. Nach den Vorstellungen der Institute bestellen künftig Softwareroboter bei der Kontoeröffnung die vom Kunden gewünschten Produktoptionen wie den Dispokredit automatisch und greifen dafür selbstständig auf die nötigen Systeme zu. Im Risikomanagement lässt sich die tägliche Prüfung überzogener Konten automatisieren, genauso wie das stark von manuellen Prozessen geprägte Wertpapiergeschäft. Zudem haben Banken den durch Regulierung stark aufgeblähten Compliance-Apparat im Visier ihrer RPA-Vorhaben. Bislang geht es beispielsweise um die Automatisierung der Prozesse für eine effiziente Geldwäsche- und Betrugsprävention sowie um Auskünfte an die Behörden.

KI 2.0: Lernende Maschinen

Darüber hinaus wollen Finanzdienstleister durch Investitionen in KI die Daten, die ihnen Kunden freiwillig zur Verfügung stellen, besser nutzen und daraus Entscheidungen ableiten. Für Mitarbeiter ist es viel zu mühsam und zeitaufwendig, sich durch wachsende Datenberge zu wühlen, die vielen Informationen in Beziehung zu setzen und eine konkrete Handlungsempfehlung herauszufiltern. Mit künstlicher Intelligenz ausgestattete Systeme erledigen diese Arbeit in einem Bruchteil der Zeit. Zudem treffen sie mit großer Genauigkeit Vorhersagen, beispielsweise wie sich Kunden künftig verhalten und wie sich Märkte sowie Risiken entwickeln.

Für ein Viertel der Banken und Versicherer gehört deshalb kognitiven Systemen die Zukunft. Sogenanntes Cognitive Computing ist das fehlende Bindeglied, um die Bedeutung unstrukturierter Informationen zu verstehen und im richtigen Kontext anzuwenden. Denkbar sind etwa Auswertungen von Stimmungsbildern in sozialen Netzwerken wie Twitter. Banken können so zum Beispiel im Vorfeld von Konditionsänderungen austesten, wie Kunden reagieren könnten und ihre Maßnahmen sowie die Kommunikation darauf abstimmen. Und es gibt weitere Einsatzfelder: Vier von zehn Finanzdienstleistern wollen künftig mit Hilfe von KI Daten intensiver auswerten und damit ihre Angebote besser auf Kundenbedürfnisse zuschneiden (siehe Abbildung 2, Seite 234).

Bei Versicherern soll das Schadenmanagement künftig schon beginnen, bevor sich ein Unfall oder ein Einbruch ereignet. Möglich sind unter anderem Feuchtigkeitssensoren, die vor einem drohenden Wasserschaden warnen. Mittels Text-Mining, digitaler Bildforensik und Sprachanalyse können Versicherer Betrügern wirksamer auf die Schliche kommen. Ein Szenario ist, bei einer telefonischen Schadensmeldung sprachliche Muster sowie die Stimmakustik zu analysieren. So lassen sich die Angaben des Anspruchstellers direkt bewerten.

KI 3.0: Aus Bots werden Kundenberater

Bei RPA, Knowledge-Management-Systemen und Predictive Analytics wird es allerdings nicht bleiben. In Zukunft werden Roboter verstärkt selbst mit Kunden interagieren. Sie unterstützen heute bereits in Wertpapierfragen in Form von Robo Advisory. Die Kunden nehmen die Maschinen allerdings nicht als Berater-Äquivalent wahr - noch. Mit KI-Anwendungen gekoppelt werden Systeme kontinuierlich dazulernen können. Sie werden aus unstrukturierten Kundenanfragen per Text oder Sprache die relevanten Informationen erkennen und selbsttätig antworten. Sie werden Verträge prüfen, die Einhaltung von Compliance-Vorschriften überwachen und bei der Vorauswahl neuer Mitarbeiter unterstützen.

Im Fokus vieler Banken und Sparkassen steht die Verbesserung der Leistung für den Kunden und speziell die virtuelle Beratung. Daher beschäftigen sich 20 Prozent der Finanzunternehmen bereits mit diesem Einsatzgebiet für künstliche Intelligenz. Damit allerdings aus den Computerprogrammen, die Aufgaben automatisiert und selbstständig ausführen - den sogenannten Bots - Berater für Bankkunden werden, braucht es zwei Dinge: Zunächst muss die Technik das Gesprochene des Kunden verstehen. Das bedeutet, KI-Lösungen müssen entschlüsseln, was der Kunde von der Bank möchte. Darüber hinaus muss ein virtueller Bankberater so menschlich wie möglich kommunizieren und handeln können. Beide Voraussetzungen zu erfüllen, ist äußerst komplex.

Ein Blick auf die aktuell verfügbaren KI-Technologien zeigt, wie weit noch der Weg zum virtuellen Berater ist. Plattformen wie Watson, Alexa oder Amelia bringen zwar bereits beeindruckende Funktionen mit. Unternehmen verwenden Chatbots - textbasierte Dialogsysteme - mit teils erstaunlichem Antwortverhalten im Kundenservice auf ihren Websites. Zum vollständigen Bankberater gehört jedoch weit mehr. Virtuelle Berater werden mit Basismethoden ausgeliefert und müssen sich im Anschluss Fachwissen und Gepflogenheiten aneignen - ähnlich einer Banklehre für Roboter.

Institute investieren deshalb viel Zeit und Know-how in den Aufbau der Fähigkeiten. Damit das funktioniert, stehen auf dem Lehrplan der virtuellen Berater beispielsweise gesellschaftliches Basiswissen für den Small Talk, die Funktionsweise von Bankprodukten, Methoden der Risikobewertungen und ökonomische Zusammenhänge. Hinzu kommen die spezifischen Angebote eines Finanzdienstleisters, Verkaufsstrategien, Informationen aus früheren Kundenkontakten - und schließlich die notwendige Dokumentation der Beratung und des Transaktionsauftrags, inklusive Beratungsbögen, Produktanträgen und Ausführungsanweisungen.

Knackpunkt Sprachsteuerung

In der nächsten KI-Ausbaustufe führen Kunde und Bot ein natürliches Gespräch. Das lässt sich unterstützen, indem die KI-Lösung die Wahrscheinlichkeit möglicher Dialoge berechnet. Durch "Machine Learning" wird das Ergebnis laufend verbessert. Nachfragen bei Unsicherheit verstärken den vom Menschen gewohnten Dialog. Denn auch im Gespräch mit dem Bankberater aus Fleisch und Blut gibt es Unklarheiten, die durch Rückfragen gelöst werden. Potenzial und gleichzeitig Entwicklungsbedarf sehen Finanzdienstleister bei sprachgesteuerten Anwendungen. Derzeit nutzen nur zwölf Prozent eine Spracherkennung. Fast jeder dritte befragte Entscheider ist allerdings überzeugt, dass sich diese Technologie künftig etablieren wird (siehe Abbildung 3, Seite 235).

Zu einem echten Kundenversteher werden die künstlich-intelligenten Bankmitarbeiter erst, wenn sie auch Emotionen erkennen, interpretieren und daraus die richtigen Schlüsse ziehen. Emotionen wie Offenheit oder Zurückhaltung lassen sich beispielsweise aus dem Sprachstil und Satzkonstruktionen ableiten. Eine phonetische Analyse ermöglicht das Erkennen von Gefühlen wie Nervosität, Ärger und Angst. Wichtig ist, diese Informationen in einen Kontext zu anderen Daten wie Geschlecht und Beruf zu setzen, damit ein 360-Grad-Bild des Kunden und seiner Situation entsteht. Diese Komponente sozialer Kompetenz ist selbst für manchen Menschen eine Herausforderung. Deshalb ist es nicht verwunderlich, dass sich Lösungsmodule zur Identifikation von Emotionen im Vergleich zur Spracherkennung und Gesprächsführung in einem recht frühen Entwicklungsstadium befinden.

Alexa und Siri in der Bankenwelt

Die derzeitige Praxis zeigt, dass sich Finanzdienstleister langsam in die KI-Welt vortasten. Vor allem die Bankenbranche ist aktiv. Diverse Fintechs haben persönliche Finanzassistenten entwickelt, die Fragen zum Kontostand beantworten, Auskunft über laufende Ausgaben geben und per Kurznachricht Bescheid geben, wenn die Ausgaben aus dem Ruder laufen. Bei Lösungen von Cleo und Penny suchen die virtuellen Berater sogar aktiv das Gespräch mit dem Kunden.

Einige Banken bieten bereits eine Chatbot-Kommunikation an. Frühe Einsteiger in Europa waren die spanischen Institute Santander und Caixabank sowie die britische Royal Bank of Scotland (RBS). Die Caixabank nutzt dafür den Facebook-Messenger, die RBS eine selbstentwickelte Lösung, die aktuell aber nur über den Browser funktioniert. Sprachsteuerung nutzen bislang nur einige Vorreiter im Bankenumfeld. In den USA können Kunden von Capital One den Chatbot Alexa anweisen, Rechnungen zu begleichen. Auch die Citigroup überlegt derzeit, einen Zugangsweg via Alexa einzuführen.

In Deutschland ist die Comdirect-Bank im Mai mit einer Alexa-Lösung gestartet. Mit einem eigenen Skill bietet das Institut die Abfrage von Realtime-Börsenkursen. Insgesamt können mehr als 10 000 Aktienkurse weltweit abgefragt werden. Beim mobilen Girokonto N26 lassen sich Transaktionen nicht nur über die dazugehörige App durchführen, sondern auch, indem man Siri beauftragt. Auch traditionsreiche Institute wie die Postbank engagieren sich. Bereits seit 2013 gibt es die Möglichkeit der Spracheingabe beim Postbank-Finanzassistenten. Neuerdings ist es möglich, Aufträge direkt dem iPhone-Sprachassistenten Siri zu diktieren, ohne die Postbank-App zu öffnen.

Versicherer und künstliche Intelligenz

Virtuelle Assistenten in der Versicherungsbranche sind seltener zu finden als bei den Banken. Einen KI-Piloten hat der Versicherer VOV in der Nische Managerhaftpflichtversicherung gestartet. Der Kölner D&O-Anbieter testet gemeinsam mit einem Partner künstliche Intelligenz, um Verlauf und Ausgang von Streitfällen und Verfahren besser einschätzen zu können. Die Versicherungskammer Bayern setzt ebenfalls bereits auf künstliche Intelligenz. Seit Dezember 2016 unterstützt IBM-Watson die Bearbeitung der 20 000 Kundenschreiben, die den Versicherer täglich als E-Mail, Fax oder handschriftlich verfassten Brief erreichen.

Ansätze für virtuelle Gesundheitsberatung gibt es im Ausland. Axa testet in Hongkong gerade die Health-App Xtra. Ein Trainer-Bot, genannt Alex, ist eine Kombination aus menschlicher und künstlicher Intelligenz. Ein fortgeschrittenes Keyword-Erkennungssystem hilft Alex, auf eingehende Fragen über Gesundheit und Fitness korrekt zu reagieren. Durch seine proaktive Natur stellt der Chatbot zudem selbst Fragen und macht Vorschläge für die Nutzer auf der Grundlage ihrer Verhaltensweisen.

In Deutschland bröckelt die Zurückhaltung bei den Krankenversicherern allmählich. Erste Privatversicherer erheben bereits mit dem Einverständnis der Betroffenen biometrische Daten per Fitness-Armband für Bonus-Angebote. Gesetzliche Krankenkassen arbeiten an ähnlichen Programmen, mit denen sie Versicherte zu mehr Sport und einer gesünderen Lebensweise animieren wollen. Weniger konkret sind Konzepte wie ein persönliches Gesundheitsfrühwarnzentrum als App. Ab einer bestimmten Masse an Informationen lassen sich Häufungen bestimmter Krankheiten wie Salmonellen und Grippe erkennen. Angereichert durch Geo-Daten lässt sich so ein Frühwarnungsservice auf andere Risiken wie Unfallgefahren bei aufkommenden Unwettern ausdehnen. Voraussetzung ist die datenschutzkonforme Auswertung anonymisierter Vitaldaten.

Künstliche Intelligenz wird die Arbeit für Finanzdienstleister sicher beeinflussen. Das Aufgabenfeld für die Berater in Banken und Versicherungen wird sich verändern. Es werden aller Voraussicht nach neue Aufgaben entstehen, beispielsweise das Coaching, die Verbesserung sowie die Kontrolle der virtuellen Beratung. Insbesondere die Weiterentwicklung der Beratungsinhalte wird eine ureigene Domäne des menschlichen Geists bleiben. Sie erfordert Kreativität und Empathie, zwei Soft Skills, bei denen Roboter passen müssen.

Menschliche Beratung bleibt wichtig

Unklar ist, in welcher physischen Gestalt virtuelle Berater dem Kunden begegnen werden. Derzeit spricht viel für eine Beratung über Smartphone, Tablet und Laptop. All diese Geräte sind mit Bildschirm und Lautsprecher sowie Kamera und Mikrofon ausgestattet. Bis Roboter fachlich so gut beraten können wie der Mensch, werden weitere Geräte zur Darstellung technisch ausgereift sein: 3-D-Brillen und Augmented-Reality-Projektionen wie Microsoft Hololens werden ihren Exotenstatus verloren haben. Denkbar ist, dass holografische Projektionen den Berater auf dem heimischen Sofa sitzen lassen und so für eine entspannte Gesprächsatmosphäre sorgen.

Bevor sich künstliche Intelligenz flächendeckend durchsetzt, warten viele Institute die nächsten technischen Verbesserungen ab. Für jeden zweiten Finanzdienstleister ist die unausgereifte Technik die zentrale Hürde, um KI-Lösungen nicht einzuführen. Mehr als in anderen Branchen spüren Finanzdienstleister zudem Gegenwind für ihre KI-Vorhaben durch gesetzliche Regeln. Dazu zählt vor allem die neue EU-Datenschutz-Grundverordnung (DSGVO), die ab Mai 2018 verbindlich für Unternehmen gelten wird.

Ausblick: Technik, Know-how und Regulierung

Für 41 Prozent der befragten Entscheider im Finanzwesen sind die Einhaltung aktueller und kommender gesetzlicher Vorgaben zur Datennutzung und die Absicherung der IT-Systeme sowie der Übertragungswege die größte Herausforderung für den Einsatz künstlicher Intelligenz. Jedes dritte Unternehmen aus dem Finanzsektor beklagt zudem ein fehlendes Verständnis für die Möglichkeiten von künstlicher Intelligenz. Damit Banken und Versicherer das Potenzial künstlicher Intelligenz künftig ausschöpfen können, werden sie zunächst in den kommenden Monaten und Jahren weiter in den Aufbau von Know-how investieren.

1) Für die Studie "Potenzialanalyse Künstliche Intelligenz" wurden im Auftrag von Sopra Steria Consulting im Februar 2017 mehr als 200 (n=203) Geschäftsführer, Vorstände und Führungskräfte im Business Development und aus Unternehmen mit mehr als 500 Mitarbeitern befragt - darunter 86 aus dem Finanzdienstleistungssektor.