Im Frühjahr 2014 haben die obersten Finanzbehörden des Bundes und der Länder entschieden, die langjährig praktizierte handelsrechtliche Abschreibung der Leasing-Objekte über die Laufzeit des Leasing-Vertrages auf den erwarteten Restwert beziehungsweise Verwertungserlös steuerlich nicht mehr anzuerkennen. Nach dem Auslaufen einer gewährten Übergangsregelung zeigen sich in der Leasing-Branche mehr und mehr die gravierenden Auswirkungen dieser Änderung der Verwaltungsauffassung. Zahlreiche Leasing-Gesellschaften sehen sich mit einer massiven Liquiditätsbelastung infolge erhöhter Steuerzahlungen konfrontiert. Ursache ist eine Besteuerung von Scheingewinnen, die aufgrund der neuen Abschreibungsregeln zwar in den steuerlichen Rechenwerken der Leasing-Geber aufscheinen, jedoch wirtschaftlich gar nicht entstanden sind.

Nach neuer Verwaltungsauffassung dürfen Leasing-Unternehmen ihr Vermietvermögen steuerlich nur noch linear über die betriebsgewöhnliche Nutzungsdauer der Leasing-Objekte abschreiben, die unter Berücksichtigung der AfA-Tabellen zu ermitteln ist. Diese lineare AfA gibt den tatsächlichen Wertverzehr der Leasing-Objekte jedoch häufig unzutreffend wieder, wodurch während der Vertragslaufzeit "zu wenig" AfA steuerlich berücksichtigt wird.

Lineare AfA führt zu Scheingewinnen

Zum einen überschätzen die AfA-Tabellen häufig die tatsächliche wirtschaftliche Nutzungsdauer von Investitionsgütern. Denn der immer schnellere technische Fortschritt reduziert tendenziell die Zeitspanne, in der sie im Produktionsprozess wirtschaftlich eingesetzt werden können. Zum anderen verläuft die Wertentwicklung in der Realität meist nicht linear. Vielmehr folgt der Verlauf einer degressiven Kurve mit deutlich höherem Wertverzehr bei Nutzungsbeginn, der im Zeitablauf dann kontinuierlich abnimmt. Da Leasing-Verträge - schon wegen der von den Leasing-Erlassen vorgegebenen 40/90-Regel zur Bestimmung des Laufzeitintervalls2) - stets den Zeitraum des höchsten Wertverzehrs umfassen, wirkt sich der letztere Effekt besonders gravierend aus.

Selbstverständlich müssen Leasing-Unternehmen der Kalkulation ihrer Leasing-Raten aus betriebswirtschaftlichen Gründen den tatsächlichen Wertverzehr des Leasing-Objekts zugrunde legen. Dieser bemisst sich in summa aus der Differenz zwischen den Anschaffungskosten und dem erwarteten Restwert beziehungsweise Verwertungserlös. Nur wenn dieser Betrag (neben den sonstigen Kosten der Leasing-Gesellschaft) über die Leasing-Raten amortisiert wird, lässt sich Leasing rentabel anbieten. Bleibt nun die steuerlich anerkannte lineare AfA aus den hier genannten Gründen hinter dem tatsächlichen, in den Leasing-Raten kalkulierten und als Ertrag zu erfassenden Wertverzehr zurück, werden steuerlich Scheingewinne ausgewiesen, die wirtschaftlich gar nicht entstanden sind. Diesen Zusammenhang verdeutlicht Abbildung 1.

Unverzinslicher Zwangskredit

Die Steuerzahlungen auf die Scheingewinne wirken wie ein unverzinslicher Zwangskredit an den Fiskus. Normalerweise würde dieser Zwangskredit im Zuge der Verwertung des Leasing-Objekts "zurückgezahlt". Denn dann käme es zu einem steuermindernden buchhalterischen Abgangsverlust, soweit der Verwertungserlös hinter dem durch unzureichende AfA-Verrechnung überhöhten Restbuchwert des Leasing-Objekts zurückbleibt. Da jedoch Leasing-Unternehmen stets aufs Neue für ihre Kunden investieren, verlängert sich die Laufzeit des Zwangskredits auf unbestimmte Zeit. Bei wachsendem Neugeschäft nimmt er sogar betragsmäßig noch zu. Erst wenn das Unternehmen sich entscheiden sollte, sein Neugeschäft zurückzufahren und sein Vertragsportfolio auslaufen zu lassen, käme es sukzessive zu einem Abschmelzen des Zwangskredits.3)

Beispiel

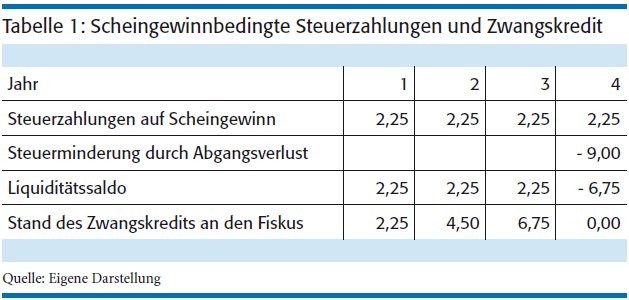

Eine Maschine mit Anschaffungskosten von 100 wird über vier Jahre verleast. Der tatsächlich zu erzielende Restwert betrage 20. Die Leasing-Raten werden mit einem den tatsächlichen Wertverzehr abdeckenden Amortisationsanteil von jährlich (100 - 20) / 4 = 20 kalkuliert. Die betriebsgewöhnliche Nutzungsdauer laut AfA-Tabellen betrage acht Jahre. Die steuerlich zulässige lineare AfA beläuft sich demnach auf jährlich 100 / 8 = 12,5. In Höhe der Differenz zwischen dem jährlichen Amortisationsanteil der Leasing-Raten und der jährlichen linearen AfA entsteht ein Scheingewinn von 20 - 12,5 = 7,5. Bei einem unterstellten Steuersatz von 30 Prozent verursacht dies jährliche Steuerzahlungen von 30% * 7,5 = 2,25, insgesamt also 4 * 2,25 = 9.

Diese Steuerzahlungen sind wirtschaftlich nicht gerechtfertigt, weil der vermeintliche "Gewinn" nicht tatsächlich existiert, sondern nur in den Büchern des Leasing-Unternehmens infolge der behördlich verordneten unzureichenden AfA entstanden ist. Zum Ende der vierjährigen Leasing-Vertragslaufzeit steht die Maschine beim Leasing-Geber mit einem Wert von 100 - (4 * 12,5) = 50 zu Buche. Der tatsächlich erzielte Verwertungserlös, der annahmegemäß dem ursprünglich kalkulierten Restwert entsprechen soll, belaufe sich auf 20. In Höhe der Differenz von 50 - 20 = 30 entsteht ein buchhalterischer Abgangsverlust. Dieser führt zu einer Steuerminderung von 30% * 30 = 9.

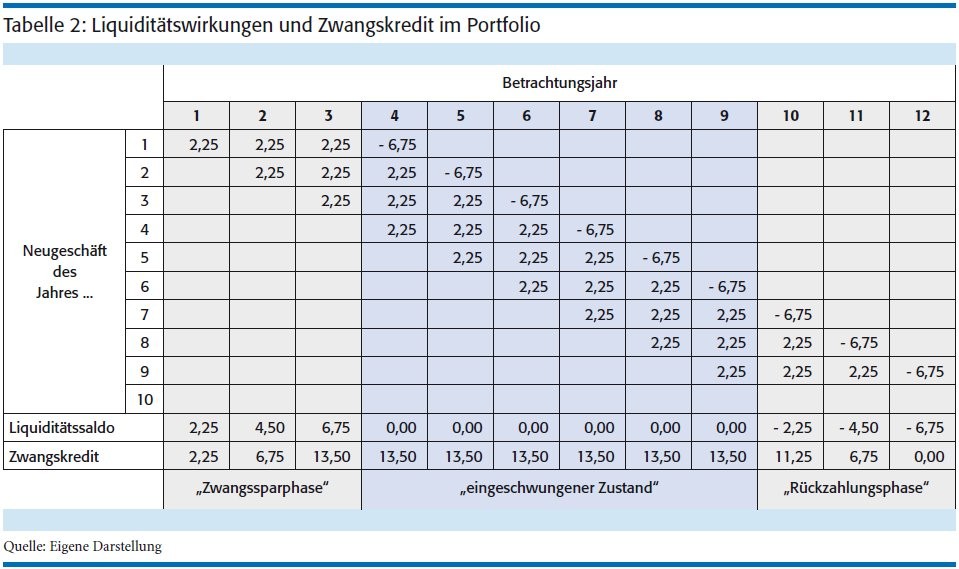

Durch die jährlichen Steuerzahlungen auf Scheingewinne wird über die Laufzeit des Leasing-Vertrages sukzessive ein Zwangskredit an den Fiskus im Wert von neun aufgebaut, der dann am Ende durch den steuermindernden Abgangsverlust in gleicher Höhe "zurückgezahlt" wird (siehe Tabelle 1, Seite 250). Dies gilt jedoch nur bei isolierter Betrachtung eines Einzelvertrages. Da Leasing-Unternehmen stets aufs Neue ("revolvierend") für ihre Kunden investieren, wird die "Rückzahlung" des Zwangskredits auf unbestimmte Zeit aufgeschoben. Dieser Effekt wird bei einer mehrjährigen Portfoliobetrachtung deutlich, die in Tabelle 2, Seite 252, vor genommen wird. Dabei wird davon ausgegangen, dass das Leasing-Unternehmen in jedem Jahr einen neuen Leasing-Vertrag unter sonst gleichen Bedingungen abschließt. Angegeben werden die durch Scheingewinne bedingten jährlichen Steuermehrzahlungen beziehungsweise Steuerminderungen (gegebenenfalls saldiert) .

Die beiden letzten Zeilen der Tabelle 2 zeigen: In den Betrachtungsjahren 1 bis 3 baut sich der Zwangskredit unter entsprechender Liquiditätsbelastung bis zum Wert von 13,5 auf ("Zwangssparphase"). In den Betrachtungsjahren 4 bis 9 bleibt er - wegen der Annahme konstanten Neugeschäfts - unverändert; insofern kann von einem "eingeschwungenen Zustand" gesprochen werden. Erst nachdem das Leasing-Unternehmen kein Neugeschäft mehr abschließt - hier willkürlich angenommen ab dem zehnten Betrachtungsjahr - baut sich der Zwangskredit unter entsprechender Freisetzung von Liquidität sukzessive ab ("Rückzahlungsphase").

Empirische Studie

Wegen der erheblichen Auswirkungen auf die Leasing-Branche hat sich der Bundesverband Deutscher Leasing-Unternehmen (BDL) entschlossen, die Problematik der Scheingewinnbesteuerung wissenschaftlich untersuchen zu lassen. Für die Durchführung der Studie konnte mit Prof. Dr. Andreas Oestreicher (Universität Göttingen) ein überaus renommierter Wissenschaftler auf dem Gebiet der Betriebswirtschaftlichen Steuerlehre gewonnen werden.

Der empirische Teil der Untersuchung stützt sich auf die Auswertung von rund 85 000 Leasing-Verträgen aus dem Bestand namhafter deutscher Leasing-Geber.4) Diese verfügen gemessen am Neugeschäft in dem betrachteten Marktsegment über einen Marktanteil in der Größenordnung von 20 Prozent. Die Untersuchung konzentriert sich auf die Segmente Maschinen, Anlagen, IT, Kommunikations- und Bürotechnik. In diesen Objektgruppen ist das Auseinanderfallen von tatsächlichem und steuerlich berücksichtigtem Wertverzehr ausgeprägter als in anderen Segmenten, weshalb sie von der Scheingewinnbesteuerungsproblematik besonders stark betroffen sind.

Eine Milliarde Euro Liquiditätsbelastung

Durch die Auswertung der beschriebenen umfangreichen Stichprobe und Hochrechnung auf die Gesamtbranche5) war es erstmals möglich, die Effekte der Scheingewinnbesteuerung zu quantifizieren. Demnach beläuft sich der Zwangskredit, den die deutsche Leasing-Wirtschaft aufgrund der Scheingewinnbesteuerung an den Fiskus zu leisten hat, branchenweit derzeit auf etwa eine Milliarde Euro.6) Dieser Betrag bleibt den Leasing-Unternehmen solange entzogen, wie es nicht zu einer Einstellung oder zumindest zu einem deutlichen Rückgang des Neugeschäfts kommt. Beides ist derzeit nicht abzusehen, im Gegenteil: Trotz der misslichen steuerlichen Situation konnte das Neugeschäft im Mobilien-Leasing im Jahr 2015 sogar um 6,8 Prozent gesteigert werden.7) Deshalb ist derzeit eher damit zu rechnen, dass der liquiditätszehrende Zwangskredit noch weiter ansteigt.

Es liegt auf der Hand, dass der mit dem Zwangskredit verbundene Liquiditätsabfluss voll zulasten der Substanz der betroffenen Leasing-Unternehmen geht. Denn kein Fremdkapitalgeber wäre bereit, Steuerzahlungen auf Scheingewinne zu finanzieren. Diese Substanzauszehrung reduziert wiederum die Möglichkeiten der Leasing-Branche, neue Investitionen zugunsten ihrer Kunden zu verwirklichen. Denn durch die aufsichtsrechtlichen Vorgaben der Mindestanforderungen an das Risikomanagement (MaRisk) müssen Leasing-Unternehmen eine angemessene Risikotragfähigkeit für ihre Investitionen vorhalten, die durch die Substanzbelastung entsprechend beschnitten wird.

Unter den zugrunde liegenden Annahmen wird laut der Studie die potenzielle Einschränkung des Neugeschäfts durch die Scheingewinnbesteuerung für die Gesamtbranche auf eine Größenordnung von zwölf Milliarden Euro geschätzt.8) Ohne die Scheingewinnbesteuerung wäre die Leasing-Wirtschaft also in der Lage, zusätzliche Investitionen in Maschinen, Anlagen, IT, Kommunikations- und Bürotechnik im Wert von zwölf Milliarden Euro für den deutschen Mittelstand zu realisieren. Das sind mehr als fünf Prozent der gesamtwirtschaftlichen Ausrüstungsinvestitionen.9)

Steigende Kapitalkosten - Neutralität verletzt

Neben der empirischen Quantifizierung der Liquiditätseffekte hat Oestreicher im Auftrag des BDL auch die Auswirkungen der neuen Leasing-AfA auf die relative Wettbewerbsposition der Leasing-Unternehmen, insbesondere im Vergleich zur Kreditwirtschaft, untersucht. Er kam zu dem Ergebnis, dass sich die Kapitalkosten der Leasing-Unternehmen erhöhen, sofern die Restbuchwerte der Leasing-Objekte infolge der amtlich verordneten neuen AfA-Vorschriften über deren Verwertungserlösen liegen. Dies trifft für 94,12 Prozent der in der Stichprobe betrachteten Leasing-Geschäfte zu.10) In diesen Fällen wurde während der Laufzeit "zu wenig" AfA verrechnet und dadurch Aufwand zeitlich nach hinten verlagert, weshalb sich ein steuerlicher Barwertnachteil ergibt.11)

Aus Sicht der Betriebswirtschaftlichen Steuerlehre bewirken die beschriebenen Effekte eine Verletzung der Investitionsneutralität. Während bei Fortgeltung der vertragslaufzeitbezogenen AfA die Besteuerung praktisch keinen Einfluss auf die Vorteilhaftigkeit von Leasing-Investitionen hätte, führt die jetzt obligatorische lineare AfA über die betriebsgewöhnliche Nutzungsdauer nach AfA-Tabellen zu einer steuerbedingten Benachteiligung. Dieser Effekt tritt bei Vollamortisationsverträgen deutlicher zutage als beim Teilamortisationsleasing12) . Da die Verschlechterung der Abschreibungsbedingungen nur Realinvestitionen, nicht jedoch Finanzinvestitionen betrifft, werden darüber hinaus Leasing-Unternehmen gegenüber Kreditinstituten einseitig benachteiligt.13)

Willkürliche Untersagung der Laufzeit-AfA

Die Ergebnisse der ökonomischen Analyse wiegen umso schwerer, wenn man die in der Studie ebenfalls vorgenommene steuerrechtliche Bewertung der verschärften AfA-Bedingungen mit in Betracht zieht: "Aus einer bilanzrechtlichen Perspektive besteht kein zwingender Grund, die bei Leasing-Gesellschaften handelsrechtlich übliche Abschreibung nach Maßgabe der Vertragslaufzeit steuerlich zu untersagen"14) , heißt es in der Untersuchung wörtlich.

Die empirischen Befunde machen deutlich, wie zuverlässig professionelle Leasing-Geber den nach Vertragsende zu erwartenden Veräußerungserlös ihrer Leasing-Objekte prognostizieren können.15) Angesichts dessen spricht der Untersuchung zufolge nichts dagegen, den unter Berücksichtigung dieses Verwertungserlöses ermittelten Abschreibungsbetrag auf die gesamte Vertragslaufzeit zu verteilen. Die gegenteilige Entscheidung der obersten Finanzbehörden wird folgerichtig als "willkürlich" bezeichnet.16)

Studie untermauert Kritik

Die Ergebnisse der Studie untermauern die Kritik der Leasing-Wirtschaft an der Verschärfung der AfA-Bedingungen. Da der Verwaltungsweg ausgeschöpft und die Entscheidung der obersten Finanzbehörden final ist, bedarf die Scheingewinnbesteuerungsproblematik im Interesse einer Sicherung der Investitionsversorgung der deutschen Wirtschaft dringend einer gesetzgeberischen Lösung.

Durch eine gesetzliche Klarstellung zur Zulässigkeit der steuerlichen Abschreibung der Leasing-Objekte über die Vertragslaufzeit auf den erwarteten Restwert könnte der bis Ende 2013 geltende Rechtszustand wiederhergestellt werden. Damit wären gegenüber dem damaligen Status quo auch keine Steuerausfälle verbunden.

Angesichts der fortdauernden Investitionsschwäche in Deutschland17) kann es nicht hingenommen werden, wenn unmittelbar dem Mittelstand zugute kommende Realinvestitionen an unzulänglichen steuerlichen Rahmenbedingungen scheitern.

1) "AfA" bezeichnet den steuerrechtlichen Abschreibungsbegriff "Absetzung für Abnutzung".

2) Vgl. z. B. BMF-Schreiben vom 19.4.1971, BStBl. I S. 264.

3) Dies setzt entsprechende Verlustausgleichsund -abzugsmöglichkeiten voraus, die in der Praxis oft nicht gegeben sind. Nicht selten dürfte der Zwangskredit "auf ewig" einbehalten, die Scheingewinnsteuern mithin definitiv werden.

4) Vgl. Oestreicher, Auswirkungen maßgebender Abschreibungsregelungen auf die Investitionstätigkeit unter besonderem Bezug auf die Leasing-Branche, 2016 (unveröffentlicht), passim.

5) Auch bei der Hochrechnung wurden, kongruent zur Stichprobe, nur die besonders betroffenen Marktsegmente Maschinen, Anlagen, IT, Kommunikations- und Bürotechnik betrachtet.

6) Vgl. Oestreicher, a.a.O., S. 43.

7) Vgl. Bundesverband Deutscher Leasing-Unternehmen, Jahresbericht 2016, S. 27.

8) Vgl. Oestreicher, a.a.O., S. 43.

9) Die gesamtwirtschaftlichen Ausrüstungsinvestitionen beliefen sich 2015 auf 222,78 Mrd. Euro (vgl. Ifo-Schnelldienst 23/2015, S. 69, nach Planangaben berechnet).

10) Vgl. Oestreicher, a.a.O., S. 24.

11) Vgl. Oestreicher, a.a.O., S. 20.

12) Vgl. Oestreicher, a.a.O., S. 33.

13) Vgl. Oestreicher, a.a.O., S. 44.

14) Oestreicher, a.a.O., S. 42.

15) Der Median des Verhältnisses zwischen kalkuliertem Restwert und tatsächlichem Veräußerungserlös liegt in der Stichprobe bei nahezu 100 Prozent, was als Indiz für die Genauigkeit der zugrunde liegenden Restwertschätzungen gelten darf (vgl. Oestreicher, a.a.O., S. 17).

16) Vgl. Oestreicher, a.a.O., S. 42.

17) Vgl. Projektgruppe Gemeinschaftsdiagnose, "Aufschwung bleibt moderat - Wirtschaftspolitik wenig wachstumsorientiert", Ifo-Schnelldienst 8/2016, S. 22 ff.

Heinz-Hermann Hellen, Bad Homburg v. d. Höhe, ist Generalbevollmächtigter und Mitglied der erweiterten Geschäftsleitung der Deutsche-Leasing-Gruppe und verantwortet das Ressort Finanzen. Zudem ist er Vorsitzender des Ausschusses für Betriebswirtschaft und Regulatorik des BDL.E-Mail: heinz-hermann.hellen[at]deutscheleasing[dot]comMichael Mohr, Köln, ist Sprecher der Geschäftsleitung der abcfinance-Gruppe und zuständig für die Bereiche Strategie, Marktfolge, Personal, IT, Controlling, Risikomanagement und Finanzen. Des Weiteren ist er Vorstandsmitglied des BDL.E-Mail: michael.mohr[at]abcfinance[dot]deDr. Martin Vosseler, Berlin, ist seit 2010 Geschäftsführer des Bundesverbandes Deutscher Leasing-Unternehmen e.V. (BDL). Auf das Studium der Betriebswirtschaftslehre folgte 2000 die Promotion und der Eintritt in den BDL, zunächst als Referatsleiter Bilanzierung und Steuern.E-Mail: vosseler[at]leasingverband[dot]de