Nach einem Rückgang der Wirtschaftsleistung im ersten Quartal hat sich die Konjunktur im weiteren Jahresverlauf von 2013 nur geringfügig verbessert. Für das gesamte Jahr ergab sich daraus ein magerer Anstieg des Bruttoinlandsprodukts (BIP) von 0,1 Prozent (nominal 2,2 Prozent). Der Abwärtstrend der Ausrüstungsinvestitionen konnte zum Jahresende zwar gestoppt werden, gegenüber dem Vorjahr ergab sich für die Ausgaben für Maschinen und Geräte sowie Fahrzeuge jedoch ein Minus von nominal 2,1 Prozent. Das Leasing insgesamt hat 2013 - bei einem Rückgang von 1,6 Prozent - schlechter abgeschnitten als die gesamtwirtschaftlichen Investitionsausgaben (minus 0,9 Prozent), wie der neueste Ifo-Investitionstest bei den deutschen Leasing-Gesellschaften zeigt, der auch in diesem Jahr wieder zusammen mit dem Bundesverband Deutscher Leasing-Unternehmen (BDL) durchgeführt wurde (vgl. Tabelle 1, Seite 7).

Hierfür war das Immobilien-Leasing verantwortlich, das ein weiteres kräftiges Minus von 26,5 Prozent auf 1,4 Milliarden Euro hinnehmen musste. Im Neugeschäft mit Mobilien wurde hingegen nur ein geringfügiges Minus von 0,6 Prozent auf 45,9 Milliarden Euro generiert. In der Gesamtwirtschaft fiel der Rückgang höher aus, weshalb die Mobilien-Leasing-Quote von 22 auf 22,3 Prozent anstieg. Das Mobiliengeschäft der herstellerunabhängigen Gesellschaften verfehlte das Vorjahresniveau um 1,1 Prozent, während das der Hersteller nur um 0,2 Prozent zurückging.

Wachstum des Neugeschäfts

Die deutsche Wirtschaft verlor nach einem starken Auftaktquartal im weiteren Jahresverlauf von 2014 erheblich an Schwung, die ursprünglichen Prognosewerte für die Ausrüstungsinvestitionen mussten im Sommer schließlich in etwa halbiert werden. Die Leasing-Branche schnitt dagegen recht gut ab. Dies belegen die Ergebnisse der Konjunkturumfragen des Ifo-Instituts im Leasing-Sektor. Im Jahresdurchschnitt von 2014 dürfte im Neugeschäft ein Wachstum von 6,1 Prozent auf 50,2 Milliarden Euro, erreicht worden sein; wobei bei Mobilien ein Plus von sechs Prozent und bei Immobilien ein Wachstum von 10,7 Prozent generiert wurde.

Damit schnitten die Leasing-Gesellschaften deutlich besser ab als die gesamtwirtschaftlichen Investitionen, die nach der Gemeinschaftsdiagnose führender Forschungsinstitute vom Oktober nominal um 4,5 Prozent zulegten.1) Dies bedeutet für die Leasing-Quote im abgelaufenen Jahr einen weiteren Zuwachs, und zwar von 14,8 auf 15,0 Prozent, bei Mobilien sogar von 22,3 auf 22,7 Prozent.

Für 2015 rechnet die Gemeinschaftsdiagnose mit einem ähnlichen Anstieg der Wirtschaftsleistung in Deutschland wie 2014. Im Jahresdurchschnitt wird für das Bruttoinlandsprodukt (BIP) ein nominales Plus von 2,9 Prozent (real plus 1,2 Prozent) angenommen und für die Ausrüstungsinvestitionen einschließlich der sonstigen Anlagen ein Wachstum von etwa vier Prozent. Daran sollten die Leasing-Gesellschaften zumindest durchschnittlich partizipieren können.

Die Beteiligung am Ifo-Investitionstest war auch in diesem Jahr sehr hoch. So konnte für den Bereich der herstellerunabhängigen Leasing-Gesellschaften durch Hinzuschätzen der fehlenden Angaben - von meist kleineren Firmen - über ein differenziertes Rechenverfahren ein Gesamtwert der Investitionen ermittelt werden. Für die Herstellervermietung und das Hersteller-Leasing (Captives) sind nur die Berichtskreisinvestitionen ausgewiesen, da nicht alle Produzenten, Händler oder Importeure, die sich auch im Vermietgeschäft betätigen, bekannt sind. Nachdem in der Umfrage jedoch alle bedeutenden Anbieter berücksichtigt wurden, dürfte auch dieser Bereich der Anlagenvermietung sehr hoch repräsentiert sein.

Anforderungen und Pflichten

Die Unternehmensteuerreform von 2008, die Unterwerfung unter eine "moderate" Aufsicht ("KWG-Light") durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) einschließlich der Umsetzung der organisatorischen Pflichten in Verbindung mit den Mindestanforderungen an ein Risikomanagementsystem (MaRisk) sowie die Finanzkrise mit der Refinanzierungsproblematik haben in den letzten Jahren dazu geführt, dass zahlreiche Leasing-Gesellschaften - vor allem mittelständische - aus dem Markt und damit auch aus dem Berichtskreis des Ifo-Investitionstests ausgeschieden sind. Der BDL beziffert die Zahl der mittelständischen Leasing-Unternehmen, die alleine in der Periode 2011/2012 ihre Geschäftstätigkeit eingestellt haben auf 111. Die Regulierungsdichte stellt zugleich eine hohe Hürde für Neugründungen von Leasing-Gesellschaften dar.

In der aktuellen Investitionsbefragung wurden die Neuzugänge auf den Anlagekonten der Leasing-Gesellschaften in den Jahren 2012 und 2013 sowie die Güterstruktur und die Empfängersektoren erhoben. Außerdem wurde nach den effektiven Anschaffungswerten und nach den Buchwerten der am 31. Dezember 2013 noch vermieteten Objekte gefragt. Hinzu kamen Angaben zur Anzahl der 2013 neu kontrahierten und der insgesamt verwalteten Verträge sowie zu den Erwartungen für das Neugeschäft im Jahr 2014. In einer ergänzenden Sonderfrage wurden auch die Stückzahlen der neu vermieteten Straßenfahrzeuge erhoben.

Die Abkühlung der Weltwirtschaft, die Schuldenkrise in Europa und wohl auch die extrem winterliche Witterung sorgten dafür, dass im Auftaktquartal von 2013 die Wirtschaftsleistung in Deutschland im Vorjahresvergleich real um 1,8 zurückging.2)

Investitionen rückläufig

Die deutsche Wirtschaft gewann nach dem schwachen Jahresauftakt allerdings etwas an Dynamik, sodass es im Jahresdurchschnitt noch für ein hauchdünnes Plus von 0,1 Prozent (nominal plus 2,2 Prozent) reichte. Die schwache Entwicklung der Wirtschaft hat insbesondere die Investitionstätigkeit in Mitleidenschaft gezogen. Die Bruttoanlageinvestitionen (ohne Wohnungsbau) verfehlten das Vorjahresniveau nominal um 0,9 Prozent. Bei den Ausrüstungsinvestitionen, also den Anschaffungen von Maschinen, Fahrzeugen sowie sonstigen Ausrüstungsgütern (insbesondere Software), belief sich das Minus auf nominal 1,9 Prozent, die Investitionen in den Nichtwohnungsbau legten dagegen um 0,8 Prozent zu.

Das Leasing insgesamt hat 2013 - bei einem Rückgang von 1,6 Prozent - schlechter abgeschnitten als die gesamtwirtschaftlichen Investitionsausgaben (minus 0,9 Prozent). Hierfür war das Immobilien-Leasing verantwortlich, das ein weiteres kräftiges Minus von 26,5 Prozent auf 1,4 Milliarden Euro hinnehmen musste. Im Neugeschäft mit Mobilien wurde 2013 hingegen nur ein geringfügiges und auch unterdurchschnittliches Minus von 0,6 Prozent auf 45,9 Milliarden Euro generiert, wozu in erster Linie die Zuwächse bei Büromaschinen/EDV sowie die sonstigen Ausrüstungen beitrugen. Das Mobiliengeschäft der herstellerunabhängigen Gesellschaften verfehlte das Vorjahresniveau um 1,1 Prozent, während das der Hersteller nur um 0,2 Prozent zurückging.

Leasing-Quote

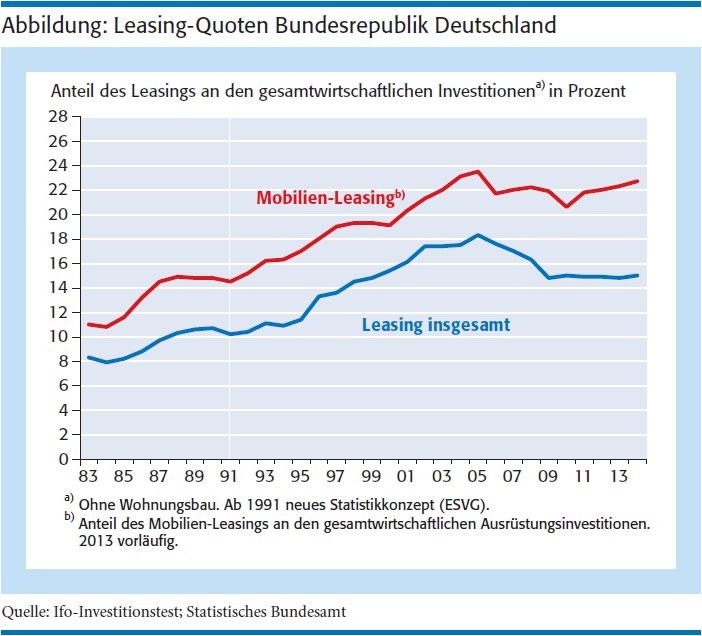

Die Leasing-Quote, also der Anteil der gesamten Leasing-Investitionen an den gesamtwirtschaftlichen Anlageinvestitionen (ohne Wohnungsbau) in der Bundesrepublik, ging 2013 von 14,9 auf 14,8 Prozent leicht zurück. Beim Mobilien-Leasing erhöhte sich die Quote wegen der überdurchschnittlichen Geschäftsentwicklung hingegen von 22,0 auf 22,3 Prozent (siehe Abbildung).

Die effektiven Anschaffungswerte aller noch vermieteten Wirtschaftsgüter - ohne Berücksichtigung der Abschreibungen - summierten sich am 31. Dezember 2013 für die gesamte Leasing-Branche auf rund 220 Milliarden Euro, verteilt auf rund 4,8 Millionen Verträge.

Straßenfahrzeuge: Über zwei Drittel des Neugeschäfts der Leasing-Gesellschaften entfallen jährlich auf Straßenfahrzeuge, daher ist die Branche in hohem Maße von der Entwicklung in diesem Marktsegment abhängig. Die Pkw-Neuzulassungen nahmen 2013 einen ähnlichen Verlauf wie die Ausrüstungsinvestitionen insgesamt. Die Automobilkonjunktur hat sich im ersten Halbjahr deutlich abgekühlt, die Neuzulassungen von Pkw verfehlten das entsprechende Vorjahresergebnis um 8,1 Prozent, wobei vermehrt auch strukturelle Faktoren wirksam waren. Bis November war die Entwicklung weiter von Minusraten geprägt, wenn auch von geringeren. Erst im Dezember gab es mit plus 5,4 Prozent ein deutliches Wachstum.

Für das Gesamtjahr bedeutete dies einen Rückgang von 4,2 Prozent, dabei ging der Anteil der privaten Neuzulassungen zugunsten der gewerblichen erneut zurück, und zwar von 38,2 auf 37,9 Prozent.3) Die Nutzfahrzeuge erlebten im Dezember, wie schon im November, indessen einen Boom mit einem Zulassungsplus von 27 Prozent. Daraus resultierte für den Jahresdurchschnitt hier nur noch ein geringes Minus von zwei Prozent. Die Leasing-Gesellschaften offerieren laufend neue Angebotsvarianten um die Wettbewerbsfähigkeit ihres Produkts zu steigern. Im Mittelpunkt dieser Aktionen standen zuletzt nicht nur günstige Leasing-Raten, sondern auch zusätzliche Dienstleistungspakete auch für Einzelfahrzeuge, die früher eher aus dem Flottengeschäft bekannt waren. Bei diesem "Bundling" werden zum Beispiel attraktive Versicherungspakete, Garantieverlängerungen, Assistanceleistungen und Inspektionsschecks offeriert. Bei den Kunden kommen diese Komplettpakete offenbar gut an, auch bei solchen, bei denen der Finanzierungsaspekt nicht im Vordergrund steht.

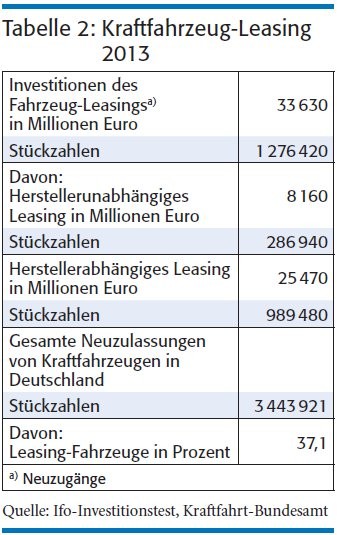

Die Zahl der 2013 neu zugelassenen Leasing-Fahrzeuge beläuft sich auf 1 276 420, das sind zwar 1,3 Prozent weniger als 2012, der Anteil der Leasing-Fahrzeuge an den gesamten Neuzulassungen des Jahres 2013 in der Bundesrepublik stieg damit gleichwohl von 36,1 auf 37,1 Prozent. Wertmäßig entfielen 71,1 Prozent der Leasing-Investitionen auf Straßenfahrzeuge (2012: 71,0 Prozent). Deren Anteil am Wert der gesamten gewerblichen Fahrzeugkäufe (Leasing-Quote) stellte sich auf rund 66 Prozent ein. Das heißt, dass das Leasing auch 2013 die eindeutig bedeutendste Beschaffungsform bei Fahrzeuginvestitionen geblieben ist. Von den 1 276 420 im Jahr 2013 neu vermieteten Straßenfahrzeugen waren 1 089 580 Pkw und Kombi (minus 1,5 Prozent) sowie 186 840 Lkw, Busse, leichte Nutzfahrzeuge und Anhänger (minus 2,3 Prozent). Von den markenunabhängigen Leasing-Gesellschaften wurden rund 286 940 Straßenfahrzeuge neu vermietet, im Bereich des Hersteller-Leasings rund 989 480 (vgl. Tabelle 2).

Produktionsmaschinen: Das verarbeitende Gewerbe hat 2013 seine Investitionen um 0,8 Prozent zurückgefahren,4) das galt auch für die neuen Leasing-Engagements (minus vier Prozent). Die Maschinen für die Produktion erreichten 2013 - trotz eines leichten Rückgangs von 0,3 Prozent - eine Steigerung ihres Anteils an den gesamten Leasing-Investitionen von 10,4 auf 10,5 Prozent damit konnten sie Rang zwei behaupten. Nach der EU-einheitlichen Gütersystematik zählen hierzu auch Gabelstapler, Flurförderfahrzeuge und Baugeräte.

Informationstechnologie: Der Computer- und Kommunikationsbereich hat zwar dem auslaufenden Kondratieff-Zyklus seinen Namen gegeben, zählt indessen heute nicht mehr zu den Wachstumstreibern, er ist aber noch immer einer der innovativsten in der Wirtschaft. Jeder, der sich mit ihm beschäftigt, muss sich dem rasanten Entwicklungstempo und der teils enormen Markt- und Preisvolatilität anpassen, das gilt natürlich auch für die Leasing-Gesellschaften.

Die Leasing-Investitionen in diesem Segment stiegen 2013 mit 8,1 Prozent so kräftig wie schon lange nicht mehr; das ist angesichts der hier immer noch anhaltenden Preissenkungstendenzen ein sehr ordentliches Ergebnis. Der Anteil des IT-Bereichs am gesamten Leasing-Volumen stieg damit von 8,1 auf 8,9 Prozent. Das reichte wieder für den dritten Platz bei den neu verleasten Gütern. Die Entwicklung dieser Produktgruppe wird bei nominaler Betrachtung allerdings unterzeichnet, da bei EDV-Anlagen und Büroequipment einschließlich der Software die Preise seit vielen Jahren rückläufig sind. Experten gehen davon aus, dass dieser Preisverfall zwar an Tempo verliert, aber noch nicht beendet ist.

Sonstige Ausrüstungsgüter: Auch die "sonstigen Ausrüstungsgüter" einschließlich Nachrichten-, Medizin- und Signaltechnik sowie immaterieller Wirtschaftsgüter wurden 2013 als Leasing-Güter stärker nachgefragt als im Vorjahr, sie hatten ein Plus von sechs Prozent zu verzeichnen, damit erhöhte sich ihr Anteil an den gesamten Leasing-Investitionen von 5,4 auf 5,8 Prozent, das bedeutet weiterhin Platz vier. In dieser Gruppe gibt es neben hochpreisigen immateriellen Assets ein extrem heterogenes Bündel von Leasing-Gütern, die auch recht unterschiedliche Entwicklungen aufzuweisen haben. Auch die Produkte der Medizintechnik gehören zur Rubrik der sonstigen Ausrüstungsgüter. Der weltweit wachsende Markt für Medizintechnik umfasst sowohl Massenprodukte als auch Hightech-Artikel, die fast alle auch auf dem Wege des Leasings vertrieben werden.

Anlagen und Bauten: Auf Platz fünf landeten die Handelsobjekte, Geschäfts- und Bürogebäude mit 1,7 Prozent, gefolgt von kompletten Produktions- und Versorgungsanlagen sowie Produktionsgebäude, Lagerhallen, sonstige Bauten mit 1,2 Prozent. Weit abgeschlagen belegten die Big Tickets, wie Luft-, Wasser- und Schienenfahrzeuge 2013 erneut den letzten Platz (Anteil 0,8 Prozent), die Leasing-Engagements in dieser Gütergruppe nahmen um rund 27 Prozent ab.

Dienstleistungssektor: Dies ist der größte Bereich in der deutschen Wirtschaft und der Gewinner im Strukturwandel. Seit dem Jahr 1996 ist er auch unangefochten die Nummer eins im Leasing. Die Leasing-Gesellschaften erhöhten 2013 ihre Investitionen in diesem Wirtschaftsbereich um 3,3 Prozent und platzierten mit 36,6 Prozent über ein Drittel ihres Neugeschäfts in diesem äußerst facettenreichen Wirtschaftsbereich.

Verarbeitendes Gewerbe: Das verarbeitende Gewerbe war seit Gründung der ersten Leasing-Gesellschaften deren wichtigster Kunde und konnte diese Position 30 Jahre lang halten. Danach ging sein Anteil an den gesamten Leasing-Investitionen ziemlich stetig zurück; seit 2005 erhöhte er sich tendenziell wieder. Im Jahr 2013 reduzierte dieser Sektor seine Leasing-Engagements mit minus 4,1 Prozent überdurchschnittlich, weshalb sich sein Anteil von 20,1 auf 19,7 Prozent verminderte. Dies bedeutet weiterhin unangefochten Rang zwei.

Handel: Auch der Handel gehört zu den traditionellen Wirtschaftsbereichen, die als Leasing-Kunden jahrelang an Gewicht verloren hatten. Seit 1998 bewegte sich sein Anteil an den Leasing-Investitionen gelegentlich auch nach oben. 2007 nahmen die Leasing-Engagements des Handels sogar sprunghaft um über 25 Prozent zu, wodurch sein Anteil von 12,7 auf 15,3 Prozent hochschnellte. Seit 2008 liegt hier der Anteil an den Leasing-Investitionen konstant bei reichlich zwölf Prozent. Im Jahr 2013 erhöhte er seine Leasing-Investitionen hingegen um gut zwei Prozent, was seinen Anteilswert auf 12,1 Prozent steigerte, das reichte erneut für den dritten Platz. Im Jahr 2013 hatte das Privat-Leasing - bei rückläufigen Pkw-Zulassungen - ein deutliches Minus von 4,2 Prozent zu verzeichnen. Sein Anteil am gesamten Leasing-Neugeschäft ging von 11,6 auf 11,3 Prozent zurück, das reichte jedoch erneut um den Sektor Verkehr- und Nachrichtenübermittlung vom vierten Platz zu verdrängen.

Verkehr- und Nachrichtentechnik: Dieser Sektor verminderte seine Leasing-Investitionen 2013 um rund 18 Prozent. Dadurch sank sein Anteil am Leasing-Portfolio des Jahres 2013 von 9,8 auf 8,2 Prozent, was nun Rang fünf bedeutet.

Baugewerbe: Das Baugewerbe weist seit vielen Jahren ein zumindest durchschnittliches Wachstum seiner Leasing-Engagements auf. Dieser Aufwärtstrend setzte sich auch 2013 mit einem Plus von rund vier Prozent fort, wodurch der Leasing-Anteil hier von 6,1 auf 6,5 Prozent anstieg. Dagegen fallen die selbst bilanzierten Investitionen seit 2000 kräftig zurück und haben inzwischen ein außergewöhnlich niedriges Niveau erreicht. Die Bauwirtschaft fährt angesichts einer teils sehr volatilen Auftragslage seit geraumer Zeit konsequent ihre eigenen Investitionen zurück und bedient sich intensiv des Angebots aller Arten von Vermietungsdienstleistern. Sie hat inzwischen die mit Abstand höchste Leasing-Quote aller Sektoren und setzt noch stärker das Renting, also die kurzfristige Anmietung, ein.5)

Staat: Die öffentliche Hand ist selbst einer der größten Investoren in Deutschland und beeinflusst so über die Wahl ihrer Finanzierungsmittel beziehungsweise die Art der Durchführung von Investitionen auch die Höhe der gesamtwirtschaftlichen Leasing-Quote. Aus verschiedenen, teilweise auch nichtökonomischen Gründen, machte der Staat in Deutschland von allen Wirtschaftsbereichen bis vor einigen Jahren am wenigsten vom Leasing Gebrauch.

Statt eines breitflächigen Ausbaus von Infrastrukturen sollte der Fokus der künftigen Infrastrukturpolitik in Deutschland daher auf die Instandsetzung sowie auf die Beseitigung von Engpässen gelegt werden. Erhaltungsinvestitionen sollte daher der Vorrang vor dem Neubau von Infrastrukturen gegeben werden.6) Bundesfinanzminister Wolfgang Schäuble kündigte am 6. November 2014 im Zuge der jüngsten Steuerschätzung ein Investitionsprogramm über zehn Milliarden Euro für die öffentliche Infrastruktur an. Die Regierung will sich allerdings noch nicht darauf festlegen, in welche Bereiche die geplanten Mittel fließen sollen.

Wenn auch angesichts der Tatsache, dass die öffentlichen Investitionen unter den Abschreibungen liegen, das Vorhaben vielfach als Schritt in die richtige Richtung gesehen wird, kritisieren Volkswirte es massiv: Es komme zu spät und sei zu gering. Die Summe, ab 2016 auf drei Jahre verteilt, ergebe gut drei Milliarden Euro pro Jahr. Das sind 0,1 Prozent im Verhältnis zum Bruttoinlandsprodukt - die Wirkung wird also bescheiden sein.7) Daneben gilt es zu prüfen, ob verschiedene Projekte nicht auch sinnvoll von kompetenten privaten Investoren durchgeführt werden könnten.

Energie- und Wasserversorgung: Der primäre Sektor der Wirtschaft, also die Energie- und Wasserversorgung, der Bergbau sowie die Land- und Forstwirtschaft hält weiterhin die rote Laterne unter den Leasing-Kunden. Im Jahr 2010 nahmen die Leasing-Investitionen in diesem Bereich um über 50 Prozent zu, wodurch der Anteil am gesamten Leasing-Portfolio auf 2,9 Prozent anstieg. Diesen Wert konnte er 2011 mit 2,8 Prozent nicht ganz halten; 2012 und 2013 blieb der Wert unverändert. Dieses relativ niedrige Niveau geht auch auf die bisher weniger für Leasing geeigneten Investitionsgüter der Landwirtschaft zurück.

Jenseits von Leasing

Schon seit einigen Jahren werden von Leasing-Gesellschaften auch Geschäftsmodelle betrieben, die über das traditionelle Leasing hinausgehen oder es sinnvoll ergänzen, die aber auf der Ebene ihrer Kompetenzen als Finanz-, Investitions- und Dienstleistungsexperten liegen. Die Umsätze in diesem Segment erreichen heute schon mehrere Milliarden Euro jährlich und haben deutlich steigende Tendenz. Die Palette der Angebote reicht von traditionellem Mietkauf, der 2014 ebenso wie in den Jahren zuvor alleine schon ein Volumen von etwa sechs Milliarden Euro erreichte und vor allem im Nutzfahrzeuggeschäft zur Anwendung kommt, über zusätzliche Services, wie Asset- und Facility-Management, Bauconsulting, Fuhrparkmanagement, Versicherungen, strukturierte Finanzierungen, Fondskonzeptionen, Advising und Packaging bis zur Autovermietung (Renting), selbst die neuen Car-Sharing-Modelle zählen dazu.

Diese Aktivitäten ermöglichen den Gesellschaften, sich über zusätzliche beziehungsweise ergänzende Dienstleistungen und divergierende Leistungsmerkmale gegenüber anderen Wettbewerbern - insbesondere dem Investitionskredit der Banken - abzuheben und Erträge zu erzielen. Zudem können diejenigen, die im Bereich der Big Tickets engagiert sind, die hier übliche enorme Volatilität des Auftragseingangs abfedern.

Eintrübung der Konjunktur

Die deutsche Wirtschaft verlor nach einem starken Auftaktquartal im weiteren Jahresverlauf von 2014 erheblich an Schwung. Die konjunkturelle Abkühlung ging vom produzierenden Gewerbe aus. Die Industrie verzeichnete seit Jahresbeginn keine Auftragszuwächse, und die Stimmung der Unternehmen hat sich spürbar verschlechtert. Die Schätzungen für das reale Bruttoinlandsprodukt (BIP) mussten mehrmals um einige Zehntel-Punkte zurückgenommen werden, und die ursprünglichen Prognosewerte für die Ausrüstungsinvestitionen wurden im Verlauf des Sommers schließlich sogar nahezu halbiert. Die Werte sind jedoch nur eingeschränkt vergleichbar, da die Generalrevision der Volkswirtschaftlichen Gesamtrechnungen (VGR) auch die statistische Grundlage der Prognose geändert hat.

In der gewerblichen Wirtschaft wurden die Geschäftserwartungen sowie die Lageeinschätzungen deutlich zurückgenommen. Dabei könnte der von der Bundesregierung eingeschlagene Kurs in der Energiepolitik sowie der Arbeitsmarkt- und Sozialpolitik ebenso eine Rolle gespielt haben wie die Verunsicherungen aufgrund der geopolitischen Spannungen. Über Vertrauenseffekte könnte dies die Investitionstätigkeit hemmen.

Im Einklang mit dieser langsameren Entwicklung hat sich die Kapazitätsauslastung im verarbeitenden Gewerbe zuletzt etwas verringert, befindet sich allerdings noch im Bereich des längerfristigen Durchschnitts, der als Normalauslastung angesehen werden kann. Das hängt damit zusammen, dass die positive Grundtendenz der deutschen Wirtschaft nach wie vor besteht: Die binnenwirtschaftlichen Auftriebskräfte - vor allem die privaten Konsumausgaben - sind nicht zuletzt dank des stabilen Arbeitsmarkts weiterhin recht stark.

Die Leasing-Branche schnitt trotz der Eintrübung des konjunkturellen Umfelds 2014 recht gut ab. Dies belegen die Ergebnisse der Konjunkturumfragen des Ifo-Instituts im Leasing-Sektor. Im Jahresdurchschnitt von 2014 dürfte im Neugeschäft ein Wachstum von 6,1 Prozent auf 50,2 Milliarden Euro erreicht worden sein; wobei bei Mobilien ein Plus von sechs Prozent und bei Immobilien ein Wachstum von 10,7 Prozent generiert wurde. Damit schnitten die Leasing-Gesellschaften deutlich besser ab als die gesamtwirtschaftlichen Investitionen.

Aussichten

Die Gemeinschaftsdiagnose vom Herbst 2014 ging von einem Anstieg der nominalen Bruttoanlageinvestitionen von 4,5 Prozent für das Gesamtjahr 2014 aus, davon plus 4,2 Prozent für die Ausrüstungsinvestitionen einschließlich der sonstigen Anlagen (aber ohne Aufwendungen für Forschung und Entwicklung). Die Investitionen im Nichtwohnbau (Hochund Tiefbau) sollten um real 3,1 Prozent zulegen.8) Dies bedeutet für die Leasing-Quote im Jahr 2014 einen weiteren Zuwachs, und zwar von 14,8 auf 15,0 Prozent, bei Mobilien sogar von 22,3 auf 22,7 Prozent. Diese Quoten für das Mobilien-Leasing wurden rückwirkend um 0,4 bis 0,8 Prozentpunkte nach unten revidiert, da sie nun auf den neuen Konzepten des ESVG 20109) basieren.10)

Bei der Verbuchung von militärischen Anlagen entfällt nun die unterschiedliche Behandlung zivil nutzbarer Anlagen und rein militärischer Waffensysteme. Wurden Erstere bislang bereits als investiv betrachtet, zählten Letztere zu den Vorleistungen. Mit dieser Änderung wird die Grundregel, dass Güter, die länger als ein Jahr im Produktionsprozess eingesetzt werden, den Investitionen zuzurechnen sind, auch bei militärischen Waffensystemen zugrunde gelegt. Daraus resultiert ein Aufschlag auf die Ausrüstungsinvestitionen von zwei bis drei Milliarden Euro. Eine weitere Erhöhung der Ausrüstungsinvestitionen um etwa fünf Milliarden Euro ergibt sich durch die geänderte Verbuchung von geringwertigen Wirtschaftsgütern. Hier entfällt die Wertschwelle von 500 ECU (in Preisen von 1995), von der bislang abhing, ob ein Gut schon den Investitionen oder noch den Vorleistungen zugerechnet wurde. Stattdessen erfolgt diese Zuordnung - wertunabhängig - anhand der Art und Weise ihrer Verwendung im Produktionsprozess.

Eine wesentliche Stütze für das Leasing im letzten Jahr waren die Fahrzeuginvestitionen. Die Automobilkonjunktur entwickelte sich im Jahresverlauf von 2014 recht günstig. Bei den Pkw-Neuzulassungen ist in den ersten zehn Monaten ein Plus von drei Prozent aufgelaufen. Mit einem ähnlichen Ergebnis ist auch für das Gesamtjahr zu rechnen. Bei den Nutzfahrzeugen gab es von Januar bis Oktober sogar einen Zuwachs von acht Prozent; hier war zuletzt (plus zehn Prozent), ebenso wie bei Pkw (plus 3,7 Prozent) ein überdurchschnittliches Wachstum erzielt worden.

Leasing-Konjunktur

Die konjunkturelle Gangart der Leasing-Gesellschaften verlief in den letzten Monaten in eher ruhigen Bahnen. Während die Geschäftslageurteile ab April auf einem hohen Niveau von mindestens plus 35 Prozent lagen, sind sie im Oktober und November etwas weniger optimistisch ausgefallen, aber mit zuletzt per saldo plus 24 Prozent wiesen sie noch immer ein komfortables Niveau auf, zeigen die Geschäftserwartungen schon seit August eine klare Abwärtstendenz. Im Oktober lagen die Optimisten nur noch mit plus sechs Prozent vorne, steigerten sich aber im November wieder auf plus 15 Prozent.

Wie die Ergebnisse des jüngsten Ifo-Investitionstests zeigen, haben die Investitionen der Leasing-Gesellschaften 2014 ein Wachstum von 6,1 Prozent auf 50,2 Milliarden Euro, erreicht; wobei die Mobilien mit einem Plus von sechs Prozent und die Immobilien mit einem Wachstum von 10,7 Prozent partizipierten. Dafür war zwar auch die Fahrzeugsparte verantwortlich, die ein Plus von rund sieben Prozent aufwies, aber auch Produktionsmaschinen (plus sechs Prozent), sonstige Ausrüstungen (plus 14 Prozent) und Großmobilien wie Luft-, Wasser- und Schienenfahrzeuge (plus 22 Prozent) trugen maßgeblich zum Wachstum bei; lediglich bei Büromaschinen/EDV (minus zwölf Prozent) war ein Minus zu verzeichnen. Das Immobilien-Leasing dürfte, nach den Einbrüchen in den drei Vorjahren, 2014 auf niedrigem Niveau um 10,7 Prozent auf rund 1,6 Milliarden Euro zugelegt haben.

Moderater Optimismus

Die Gemeinschaftsdiagnose vom Herbst 2014 rechnete im Jahresdurchschnitt von 2015 für das BIP mit einem nominalen Plus von 2,9 Prozent (real plus 1,2 Prozent). Dabei ist für die Ausrüstungsinvestitionen einschließlich der sonstigen Anlagen sogar ein Wachstum von nominal rund vier Prozent zu erwarten. Die Investitionen im Nichtwohnbau (Hoch- und Tiefbau) werden wohl 2015 real um rund zwei Prozent zulegen.

Jüngere Prognosen sehen die Aussichten für das laufende Jahr etwas vorsichtiger. Der Sachverständigenrat rechnete in seinem im November 2014 vorgelegten Gutachten damit, dass sich im Jahr 2015 die verhaltene wirtschaftliche Entwicklung fortsetzt, aber nur noch mit einer Zuwachsrate des BIP von real 1,0 Prozent (nominal: 2,7 Prozent). Dieser Zuwachs im Prognosezeitraum wird aller Voraussicht nach wieder binnenwirtschaftlich getragen sein. Dabei sollen zwar die Konsumausgaben den größten Wachstumsbeitrag zum BIP liefern, für die Ausrüstungsinvestitionen wird gleichwohl noch nominal wie real ein Zuwachs von 3,9 Prozent angenommen.11)

Die Verbraucher zeigten sich von den sich eintrübenden Konjunkturaussichten weitgehend unbeeindruckt und stuften Einkommensperspektiven und Anschaffungsneigung bis zuletzt ausgesprochen gut ein. Auch von außenwirtschaftlichen Faktoren, wie der erheblichen Abwertung des Euro und dem stark gefallenen Ölpreis könnten allmählich in gewissem Umfang belebende Wirkungen ausgehen. Die binnenwirtschaftliche Grunddynamik kann sich aufgrund der guten Arbeitsmarktlage, der kräftigen Zuwanderung und der spürbaren Lohnsteigerungen nach wie vor auf den privaten Konsum stützen. Die Erholungstendenz bei den Unternehmensinvestitionen wird sich angesichts erhöhter globaler Risiken und einiger Ungewissheit bezüglich der Folgen wirtschaftspolitischer Maßnahmen möglicherweise erst mit Verzögerung wieder durchsetzen, wie die Bundesbank vermutet.12)

Lichtblick

Ein konjunktureller Lichtblick ist der Ifo-Geschäftsklimaindex für die gewerbliche Wirtschaft Deutschlands, der im November auf 104,7 Punkte gestiegen ist, von 103,2 im Vormonat. Zuvor hatte sich das Geschäftsklima sechsmal in Folge verschlechtert. Die aktuelle Geschäftslage wurde von den Unternehmen etwas besser bewertet als im Vormonat. Auch die Geschäftsaussichten für die kommenden Monate hellten sich auf. Der Abschwung ist zumindest unterbrochen.13)

Die Geschäftserwartungen der Unternehmen haben einen Horizont bis zum Frühjahr; das lässt hoffen, dass sich bei nicht verschlechterten Rahmenbedingungen, ein moderater Wachstumskurs der Wirtschaft einstellt. Zumal auch die ZEW-Konjunkturerwartungen für Deutschland im November 2014 nach einem Zugewinn von 15,1 Punkten bei 11,5 Punkten (langfristiger Mittelwert: 24,4 Punkte) standen. Erstmals im Jahr 2014 stiegen damit die ZEW-Konjunkturerwartungen.14)

Rahmenbedingungen schaffen

Wichtig ist, dass die Wirtschaftspolitik nun geeignete Rahmenbedingungen für eine Stärkung der Wachstumskräfte schafft, und zwar jetzt vor allem für die privaten Investitionen. Eine mittelfristig nahezu aufkommensneutrale und zudem schnell realisierbare sowie unbürokratische Möglichkeit für den Fiskus wäre etwa, die vor Jahren verschlechterten Abschreibungstabellen für Ausrüstungsgüter wieder zu verbessern und/oder die degressive Abschreibung wieder zuzulassen. Das macht sowohl das Investitionsrisiko als auch die Finanzierung vor allem für mittelständische Betriebe überschaubarer. Immerhin finanzieren die Unternehmen ihre Investitionen regelmäßig zu über 60 Prozent aus Abschreibungen. Auch Bundeswirtschaftsminister Sigmar Gabriel hat sich schon mehrfach persönlich für die degressive Abschreibung von Wirtschaftsgütern eingesetzt.15)

Gebremst wird in dieser Frage also vom Finanzministerium. Es sei daran erinnert, dass anlässlich der Unternehmenssteuerreform von 2001 der Körperschaftssteuersatz kräftig gesenkt wurde (von 40 auf 25 Prozent) und die Abschreibungsbedingungen im Gegenzug merklich verschlechtert wurden. Hinzu kamen die New-Economy-Krise und die Zurückhaltung der Banken bei der Kreditvergabe, was die Investitionen drei Jahre in Folge einbrechen ließ. Das Volumen der Ausrüstungsinvestitionen lag 2003 schließlich um 13 Prozent unter dem von 2000. Die Wiedereinsetzung der degressiven Abschreibung für die Jahre 2009 und 2010, diesmal mit einem Satz von 25 Prozent, setzte daher an der richtigen Stelle an, um die Investitionsbereitschaft der Unternehmen in dieser Zeit anzuregen. In den 1990er-Jahren schrieb der Ökonom Wolfram Engels anlässlich der Diskussion um das Standortsicherungsgesetz: "Die Senkung des Steuersatzes soll durch die Einschränkung von Abschreibungsmöglichkeiten kompensiert werden. Das bedeutet, dass Auslandsinvestitionen und Geldvermögen von Unternehmen begünstigt, Sachinvestitionen im Inland dagegen noch weiter benachteiligt werden. Es handelt sich also um ein Kapitalvertreibungsgesetz".16)

Industrie 4.0

Insgesamt ist also für 2015 - nach derzeitigem Prognosestand - mit steigenden Ausgaben für Ausrüstungsgüter zu rechnen. Die von energiesparenden Technologien getriebene Investitionswelle ist ein Hoffnungsträger für die Leasing-Branche über 2015 hinaus. Daneben dürfte die unter dem Schlagwort "Industrie 4.0" beschriebene vierte industrielle Revolution beträchtliche Investitionen anstoßen, wenngleich spürbar wohl erst auf mittlere Frist. Darunter versteht man im Produktionsumfeld die echtzeitnahe Vernetzung von Maschinen, Menschen und Objekten aller an einer Wertschöpfung beteiligten Bereiche über das Internet.

Fachleute sehen Industrie 4.0 als wesentlichen Treiber für den Erhalt und den Ausbau der Konkurrenzfähigkeit Deutschlands.17) Laut einer Umfrage wollen deutsche Industrieunternehmen pro Jahr 40 Milliarden Euro in die Fabrik der Zukunft investieren, allen voran die Informations- und Kommunikationsindustrie.18)

1) Projektgruppe Gemeinschaftsdiagnose (2014), "Deutsche Wirtschaft stagniert - Jetzt Wachstumskräfte stärken", Ifo-Schnelldienst 67 (20), 3-61.

2) Statistisches Bundesamt (2014a), "Ausführliche Ergebnisse zur Wirtschaftsleistung im 3. Quartal 2014", Pressemitteilung Nr. 416, 25. November 2014.

3) Kraftfahrt-Bundesamt (2014), "Fahrzeugzulassungen im Dezember 2013", Pressemitteilung Nr. 2/2014.

4) Statistisches Bundesamt (2014b), "Industrie investiert im Jahr 2012 57 Milliarden Euro in Sachanlagen", Pressemitteilung Nr. 389, 19. November 2014.

5) Vgl. Städler 2014.

6) Ragnitz, J., Eck, A. Scharf, S., Thater, C., Wieland, B (2013), "Öffentliche Infrastrukturinvestitionen: Entwicklung, Bestimmungsfaktoren und Wachstumswirkungen", Endbericht zum Forschungsvorhaben im Auftrag des Bundesministeriums für Wirtschaft und Technologie, Ifo, Dresden.

7) Kissler, A. (2014), "Schäubles 10-Milliarden-Programm fällt bei Volkswirten durch", online verfügbar unter: www.wsj.de, 7. November 2014.

8) Vgl. Projektgruppe Gemeinschaftsdiagnose 2014.

9) Mit der Erstberechnung des zweiten Quartals 2014 gab das Statistische Bundesamt auch erste Ergebnisse der Generalrevision der Volkswirtschaftlichen Gesamtrechnungen (VGR) bekannt. Die Revision war notwendig, um das ab September 2014 rechtsverbindliche Europäische System Volkswirtschaftlicher Gesamtrechnungen (ESVG 2010) umzusetzen. Über die Implementierung des ESVG 2010 hinaus wurden aber auch die für Deutschland bisher veröffentlichten Ergebnisse ab 1991 und ihre Berechnungen überprüft und, soweit erforderlich, überarbeitet.

10) Braakmann, A. (2013), Revidierte Konzepte für Volkswirtschaftliche Gesamtrechnungen, Wirtschaft und Statistik 8/2013, 521-527.

11) Sachverständigenrat, (2014), "Mehr Vertrauen in Marktprozesse", Jahresgutachten 2014/15, 12. November.

12) Deutsche Bundesbank (2014), "Konjunkturelle Schwächephase in Deutschland bei normal ausgelasteten Kapazitäten", Monatsbericht November, 6 ff.

13) Sinn, H.-W. (2014), "ifo Geschäftsklimaindex gestiegen" - Ergebnisse des Ifo-Konjunkturtests im November 2014", online verfügbar unter: www.cesifo-group.de, 24. November.

14) ZEW (2014), "ZEW-Konjunkturerwartungen - Erster Zugewinn seit Jahresbeginn", online verfügbar unter: www.zew.de, Pressemitteilung vom 18. November.

15) Riedel, D. (2014), "Achtungserfolg für Gabriel", Handelsblatt, 30. Juni, 23.

16) Engels, W. (1993), "Steuerkalkulationen", Wirtschaftswoche vom 27. Juli, 162.

17) Wimber, A-C. (2014), "Eine Revolution mit Ansage", Süddeutsche Zeitung vom 16. Juli, 23.

18) Freitag, L. (2014), "Deutsche Unternehmen wollen 40 Milliarden Euro investieren", online verfügbar unter: wiwo.de, 14. Oktober.