TENDENZ

Große Unsicherheit, konjunkturelle Eintrübung und globale Streitigkeiten sind eigentlich ein Cocktail, der der Börse gar nicht schmeckt. Die expansive Geldpolitik mit extrem niedrigen Zinsen, die noch eine lange Zeit anhaltend werden, und einer sinkenden Inflationsrate dagegen wischen diese Sorgen einfach weg. Entsprechend war der Monat Oktober ein guter Aktienmonat. Der S & P 500 ist bis zum Redaktionsschluss von 2 940 auf 3 022 Punkte gestiegen, der Dax sogar von 12 250 auf über 12 900 Punkte. Seit Jahresanfang steht für das deutsche Börsenbarometer ein Anstieg um rund 22 Prozent zu Buche.

Und es deutet derzeit wenig darauf hin, dass sich daran viel ändern könnte: Die EZB wird mit ihrer Politik des billigen Geldes so weitermachen. Selbst die Fed wird die Zinsen in naher Zukunft eher senken als erhöhen. Das Konjunkturklima scheint sich trotz Rezessionsängsten nicht weiter zu verschlechtern. Der ifo-Geschäftsklimaindex jedenfalls stabilisierte sich - zwar auf dem niedrigen Niveau des Vormonats aber immerhin. Und dass die aktuelle Lage schlechter beurteilt wird als der Ausblick, zeugt doch von der Erwartung einer baldigen Verbesserung. Die globalen Krisenherde und auch die Handelsstreitigkeiten sorgen zwar immer wieder für kleinere Verwerfungen, werden aber bislang weitestgehend von den positiven Faktoren übertrumpft. Die Berichtssaison verläuft bislang wenn dann eher positiv überraschend. Und die Preise für deutsche und europäische Aktientitel gelten noch nicht als überhitzt.

All das lässt die Experten recht positiv nach vorne schauen. Das gilt auch für das indirekte Investment in Immobilien, das zwar durch die angekündigten staatlichen Eingriffe in Berlin einen vorübergehenden Dämpfer erlitten hat, aber mehr wohl nicht. Denn der Dimax legte seit Mitte September eine kleine Rally hin und kletterte von 132,12 Punkten, seinem tiefsten Stand seit Jahresanfang, auf 141,70 Punkte. Die deutsche Immobilienwirtschaft muss Mario Draghi wirklich dankbar sein. P.O.

KAUFEN, HALTEN, VERKAUFEN

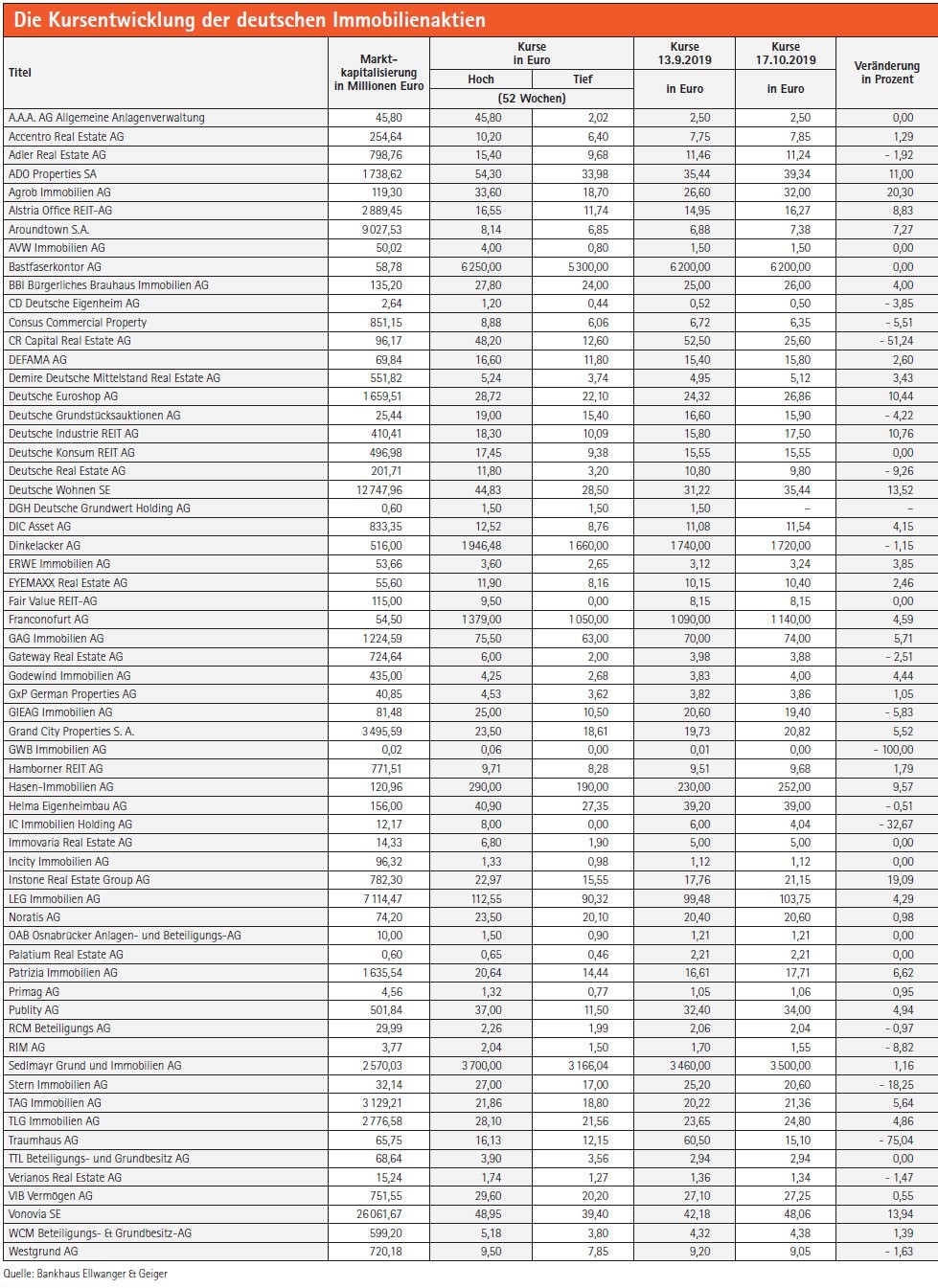

Vonovia: Hembla-Übernahme kommt gut an

Nach der milliardenschweren Mehrheitsübernahme des schwedischen Wohnungsunternehmens Hembla haben mehrere Analystenhäuser das Kursziel für Vonovia erhöht. Credit Suisse etwa hob den fairen Wert Aktie von 56,80 auf 59,20 Euro an, die Einstufung "Outperform" wurde bestätigt. Mit dem Kauf von 61 Prozent an Hembla sei Vonovia nun der größte Wohnimmobilienanbieter Schwedens und sollte dort gewinnsteigernde Synergien generieren können. Ähnlich positiv fiel das Urteil bei den Analysten von Hauck & Aufhäuser beziehungsweise der Deutschen Bank aus. Dort wurde das Kursziel der Bochumer von 52 auf 56 Euro beziehungsweise von 59 auf 65 Euro angehoben. Die Einstufung wurde jeweils auf "Buy" belassen.

Baader Bank senkt Kursziel von Consus

Die Baader Bank hat das Kursziel für die Consus Real Estate AG von 12,50 auf 10,00 Euro gesenkt, die Einstufung aber auf "Buy" belassen. Einerseits verfüge das Unternehmen über eine beeindruckende Pipeline an Wohnungsprojektentwicklungen in den angespannten deutschen Metropolen in Höhe von rund zehn Milliarden Euro und habe darüber hinaus mit den Zahlen zum ersten Halbjahr 2019 abermals überzeugen können. Andererseits liege die Nettoverschuldung mit 2,5 Milliarden Euro weiterhin auf hohem Niveau. Das neue Kursziel trage diesem Umstand Rechnung.

FCR Immobilien: "Umsatz verdoppelt, Ergebnis vervierfacht"

Die FCR Immobilien AG hat nach Angaben von SMC-Research im ersten Halbjahr 2019 den Umsatz verdoppelt, das EBIT verdreifacht und das Nettoergebnis vervierfacht. Zu verdanken sei dies vor allem den drei im Frühjahr getätigten Immobilienverkäufen, mit denen eine Verkaufsrendite (auf den Buchwert) von über 85 Prozent und ein Verkaufsergebnis von 9,5 Millionen Euro erzielt werden konnte. Darüber hinaus habe FCR seine Mieterträge um 60 Prozent gesteigert und die Expansion des Portfolios fortgesetzt. Im bisherigen Jahresverlauf wurden laut den Analysten bereits 17 Objekte im Wert von schätzungsweise 40 Millionen Euro erworben, ein weiteres Ankaufsvolumen von rund 90 Millionen Euro befinde sich in der Prüfung beziehungsweise in Verhandlungen. Zur Belohnung gibt es von SMC-Research eine Anhebung des Kursziels von 13,85 auf 14,10 Euro sowie eine Bestätigung des Urteils "Buy".