Die EZB ist doch noch für Überraschungen gut, zumindest für kleine. Denn als solche darf die Anfang März vom EZB-Rat einstimmig getroffene Entscheidung zur Streichung des "Easing Bias", wonach die Anleihekäufe hinsichtlich ihres Volumens wieder ausgeweitet werden könnten, durchaus gewertet werden. Sicher: Die vollzogene Anpassung der Wortwahl im Rahmen der Forward Guidance war angesichts der positiven Konjunkturentwicklung in der Eurozone längst überfällig, und dennoch gebührt ihr aufgrund des Timings Res pekt. Die normalerweise pedantisch auf aktuelle Marktbewegungen schielende EZB zeigte sich dabei nämlich unbeeindruckt von zwei großen Störfeuern, die unmittelbar im Vorfeld der zweiten Ratssitzung ausbrachen. Zum einen war da die Ankündigung Donald Trumps, Strafzölle auf Stahl- und Aluminiumimporte zu verhängen, was in einen handfesten Handelskrieg münden könnte. Und zum anderen erhöhte der komplizierte Ausgang der Wahlen in Italien mit dem starken Abschneiden populistischer Parteien die Unsicherheit über die ökonomische Erholung des südeuropäischen Staates.

Ausgerechnet Landsmann Mario Draghi ließ während der im Anschluss an die Ratssitzung abgehaltenen Pressekonferenz keinen Funken Solidarität aufkommen mit Blick auf die künftige italienische Regierung, die einen horrenden Schuldenberg (130 Prozent des BIP) erben wird. Stattdessen könnte der nun angekündigte und lang erwartete Einstieg in das Ende der Käufe eine echte Belastungsprobe für so manchen unsoliden Staatshaushalt in der Eurozone werden. Gleichwohl tat Draghi sein Möglichstes, um nicht den Eindruck eines zu "hawkishen" Kurses der EZB zu erwecken: "Es kann noch kein Sieg erklärt werden", sagt er beispielsweise mit Blick auf die Inflationsentwicklung. Und in der Tat war die Inflationsrate in der Eurozone mit 1,1 Prozent im Februar zum dritten Mal in Folge rückläufig. Das ist der niedrigste Wert seit über einem Jahr und somit weiterhin deutlich entfernt von der EZB-Zielmarke von zwei Prozent. Auch das sogenannte Sequencing, wonach die Leitzinsen erst (weit) nach dem Ende der Anleiheankäufe erhöht werden, blieb unangetastet. Somit dürfte der mittlerweile seit über zwei Jahren bei null Prozent liegende Hauptrefinanzierungssatz nicht vor dem zweiten Quartal 2019 angetastet werden.

Ganz anders die Lage in den USA. Hier schreitet die Normalisierung der Geldpolitik auch unter dem neuen Fed-Präsidenten Jerome Powell weiter voran. Auf der anderen Seite des Atlantiks liegt der Leitzins nach der jüngsten, erwarteten Anhebung um 0,25 Prozentpunkte nun in der Spanne 1,5 bis 1,75 Prozent. Es war bereits die sechste Zinserhöhung durch Fed seit Dezember 2015. Und dabei wird es aller Voraussicht nach nicht bleiben: Powell signalisierte den klaren Willen zur Fortsetzung des unter Janet Yellen eingeschlagenen Kurses moderater Zinsschritte nach oben. Das bedeutet für dieses Jahr voraussichtlich noch zwei weitere Anhebungen. Eine härtere Gangart, sprich vier Leitzinserhöhungen im Jahr 2018, wie sie manche Investoren an den Börsen aufgrund der starken US-Arbeitsmarktdaten befürchtet hatten, ist somit eher unwahrscheinlich. Auch für 2019 peilt die Fed aktuell drei Zinsschritte an. Das Zinsgefälle zwischen Europa und den USA wird damit also weiter wachsen. Entgegen der ökonomischen Theorie spiegelt sich dies allerdings noch nicht im Euro-Dollar-Wechselkurs wider: So konnte der Euro seine jüngsten Kursgewinne gegenüber dem Greenback auch nach dem US-Zinsentscheid weitgehend halten und kostete rund 1,23 US-Dollar.

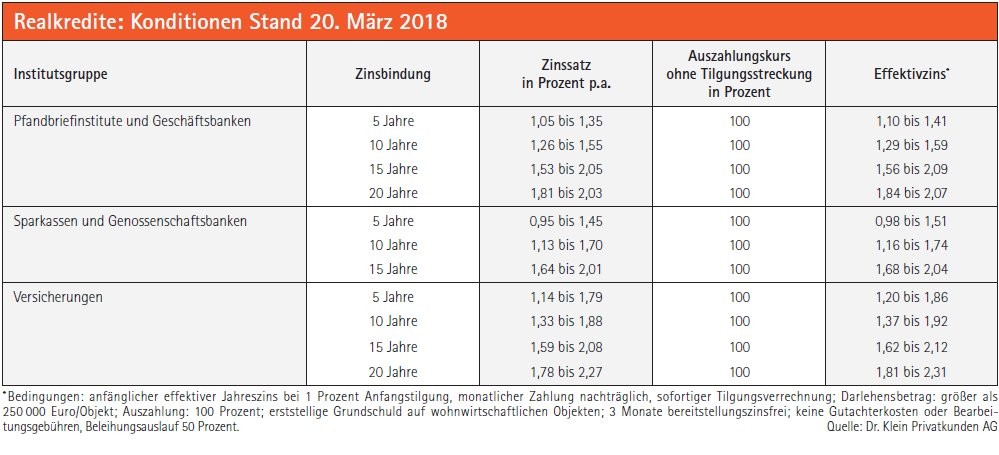

Auch wenn die europäischen Leitzinsen unverändert niedrig bleiben, ist der Markt für Baufinanzierungszinsen weiter in Bewegung. Denn ungeachtet der EZB-Nullzinspolitik tut sich etwas bei langfristigen Anlagewerten - allen voran der zehnjährigen Bundesanleihe, die bei Redaktionsschluss eine Rendite von 0,59 Prozent aufwies. Da viele Banken ihre Immobilienkredite via Pfandbriefe refinanzieren und diese sich wiederum an der Rendite der zehnjährigen Bundesanleihe orientieren, ziehen folgerichtig auch die Baufinanzierungszinsen an: Nach Auskunft der Dr. Klein Privatkunden AG lag der Bestzins im März bei 1,36 Prozent, das sind nochmal sechs Basispunkte mehr als im Vormonat. ph