August - für viele Arbeitnehmer der klassische Monat, um in den wohlverdienten Jahresurlaub zu entschwinden. Ob dies heuer auch für die Mitarbeiter der EZB zugetroffen hat, darf stark bezweifelt werden, denn die Notenbank-Oberen hatten ihrer Belegschaft im Rahmen der Ratssitzung Ende Juli doch so einiges an Arbeit aufgebrummt. Aber schließlich gilt es, dem Ende Oktober scheidenden EZB-Präsidenten Mario Draghi einen gebührenden Abschied zu bereiten. Soll heißen: Es müssen die Weichen für die nächste Stufe der ultra expansiven Geldpolitik gestellt werden, um diese aller Voraussicht nach bereits am 12. September, der nächsten turnusmäßigen Sitzung, der Öffentlichkeit präsentieren zu können.

Zu dem umfangreichen Maßnahmenpaket, an dem derzeit unter Hochdruck im Frankfurter Ostend gebastelt wird, gehören insbesondere die Ausarbeitung von Zinsstaffelungen und weiteren -senkungen, eines umfangreichen Aufkaufprogramms sowie eines veränderten Inflationsziels. Denn, so ließ der finnische Notenbankpräsident Olli Rehn Mitte August wissen, "ein Paket aus gleich mehreren Maßnahmen sei aufgrund von Synergieeffekten besser geeignet als eine graduelle geldpolitische Lockerung".

Von einem Staffelsystem erhofft sich die EZB, die Folgen einer abermaligen Absenkung des derzeit bei minus 0,4 Prozent liegenden Einlagesatzes abzumildern. Bislang ist die EZB die einzige unter den fünf Notenbanken mit Negativzinsen, die keine Differenzierung vornimmt und somit vor allem kleinere Finanzinstitute vergleichsweise stark belastet. Darüber hinaus wird Größe und Zusammensetzung eines neuen Ankaufprogramms von Wertpapieren evaluiert. Gemäß den jüngsten Ausführungen von Draghi darf davon ausgegangen werden, dass die EZB dabei auch neue Assetklassen wie Aktien unbefangen ins Visier nimmt.

Die Dosiserhöhung der verabreichten Medizin (und damit ihrer Nebenwirkungen) begründet der EZB-Rat wenig überraschend mit den zuletzt nochmals spürbar verschlechterten Wachstums- und Inflationsausblicken im Euroraum. Insbesondere Letzterer bereitet den Währungshütern unverändert Kopfzerbrechen, weshalb die Währungshüter momentan über einem zusätzlichen aggressiven Schachzug brüten. Bislang orientiert sich die EZB bekanntlich an dem "heiligen" Dogma der Bundesbank, wonach die Inflationsrate nahe, aber unter zwei Prozent liegen darf. Nun geht die Diskussion im EZB-Rat aber ernsthaft in die Richtung, künftig eine durchschnittliche Inflationsrate von zwei Prozent anzupeilen. Aus einem asymmetrischen Inflationsziel (bis zu zwei Prozent, aber nicht mehr) würde somit ein symmetrisches Ziel (etwas mehr oder weniger als zwei Prozent).

Was einem ungeübten EZB-Beobachter wie eine Lappalie vorkommen dürfte, hat letztlich enorme Tragweite. Zur Erinnerung: Die Eurozone ist trotz aller Anstrengungen bereits seit geraumer Zeit nicht mehr in der Lage, nachhaltig Inflationsraten von annähernd zwei Prozent zu "produzieren". Um künftig also im Durchschnitt eine Inflationsrate von zwei Prozent erreichen zu können, müsste eine noch viel aggressivere Geldpolitik betrieben werden als bisher. Ein Bekenntnis zum symmetrischen Inflationsziel käme einem Freifahrtschein gleich, um die Märkte über viele Jahre mit immer mehr und immer kreativeren Formen der Liquiditätszuführung zu stützen. Dass diese Strategie realwirtschaftlich praktisch nichts mehr bewegt, dürfte die inzwischen primär an politischen Motiven orientierte EZB kaum noch interessieren.

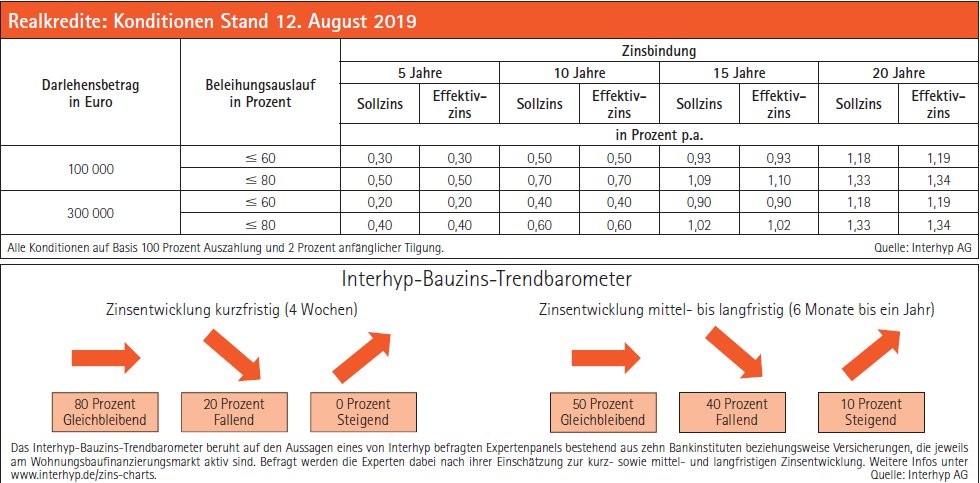

Während Sparern somit das Schlimmste noch bevorzustehen scheint, profitieren Bau- und Kaufwillige von immer weiter purzelnden Hypothekenzinsen. Nach Angaben von Interhyp lagen die Zinsen für zehnjährige Darlehen im August deutlich unter einem Prozent, Bestkonditionen beliefen sich teilweise sogar nur noch auf 0,5 Prozent. Ob die Bauzinsen damit auf dem Tiefststand angekommen sind? Wer weiß, vielleicht dürfen Bauherrn demnächst von Null- oder gar Minuszinsen träumen. ph